公允價值計量在我國投資性房地產中的應用研究

——以金科地產為例

2017-09-14 01:27:18

商業會計 2017年15期

關鍵詞:價值

(西南大學經濟管理學院重慶400715華中科技大學經濟學院 湖北武漢430074)

在2006年頒布的新準則中投資性房地產在滿足一定條件的情況下,可以采用公允價值計量模式。2014年,財政部出臺了新《企業會計準則第39號——公允價值計量》對其使用做了規范化、系統的、具體的指導。隨著全球一體化和我國住宅分配制度的改革,許多企業持有大量的投資性房地并以其增值而盈利。投資性房地產對經濟極其敏感,通貨膨脹導致人民幣匯率變化帶來的財務報表與真實價值的背離,商譽、創新、企業人力資源管理等隱性資產帶來的計量挑戰并不是歷史成本計量模式能承受的。公允價值計量模式能更優地體現會計信息質量“實質重于形式”的原則,也能夠進一步融入國際化浪潮。本文通過分析金科地產財務報告,研究轉換計量模式后公允價值計量對公司財務指標中資產負債比率等、會計信息質量的相關性、以及資產財務穩定性影響,并提出相應的解決措施與建議,為其應用與推廣提供經驗數據和研究基礎。

二、案例分析

金科地產現注冊4 327 060 153元,總資產886億元,持有股份總數4 327 060 153股(每股面值 1元)。其中有限售條件的流通股678 270 487股;無限售條件的流通股3 648 789 666股。經公司第八屆董事會第七次會議審議通過,從2011年12月31日對投資性房地產的后續計量模式由成本模式改為公允價值模式。

(一)金科地產公允價值運用對其財務的影響

金科地產投資性房地產占總資產的比率2010年為0.96%(調整后占4.28%),2011年為 3.54%,2012年為5.08%,2013年為 4.45%,2014年為3.54%,2015年為3.02%。從統計整理的數據來看,投資性房地產占總資產比率的浮動相對穩定。但是,從經過追溯調整后的投資性房地產環比增長速度與資產總額環比增長速度我們可以發現,2011年與2012年這兩年間其相關指標波動較大:2011年資產總額環比增長超過1倍,2012年投資性房地產環比增長也將近一倍。見表1。

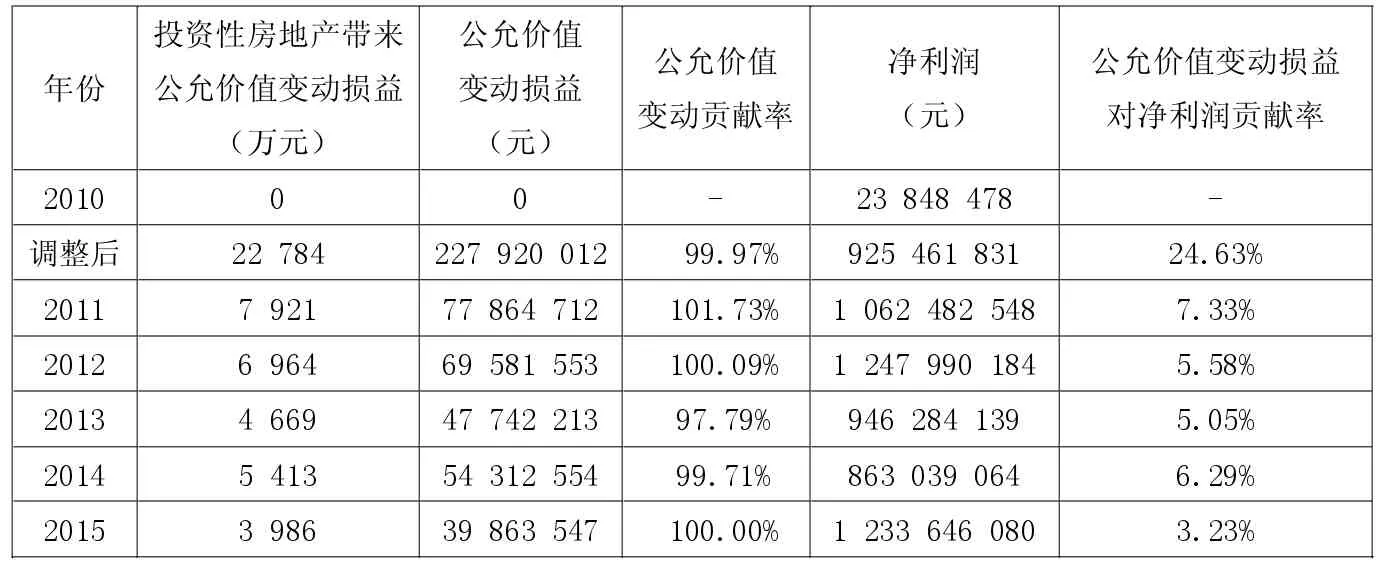

經追溯調整后,2010年的公允價值變動損益約為2千萬元,其中由房地產項目所帶來的公允價值變動損益為227 843 903元,對公允價值變動損益貢獻率為99.97%,而后幾年,投資性房地產對公允價值變動貢獻率分別為101.73%、100.09% 、97.79% 、99.71% 、100.00% ,占比非常高。2010年當年實現凈利潤與追溯調整后分別為23 848 478元和925 461 831元,其粗略計算貢獻率為24.63%;2011年的公允價值變動損益為77 864 712元,凈利潤為1 062 482 548元,公允價值變動損益對凈利潤總額貢獻率為7.33%,而后幾年相對穩定的貢獻率分別為5.58%、5.05%、6.29%、3.23%。見表 2。

金科地產經追溯調整使得資產總額的賬面價值增加了2.27千萬元,其中歸屬投資性房地產的公允價值變動損益約227 920 012萬元。這同樣影響到了其未分配利潤,調整后的凈資產值即所有者權益為4 120 556 351萬元。見表3。

(二)金科地產運用公允價值的利弊

運用辯證的角度來看待計量方式的選擇,公允價值計量利弊并存。其優勢為:(1)金科地產的會計信息質量更加真實、可靠。(2)金科地產的資產結構得到改善、優化。良好的宏觀市場抬高市場估值,公允價值隨之升高,投資性房地產增值,資產總額相應增加,資產負債率得到降低。從整理的數據來看,其負債比率逐年下降,依次為85.64%(2010年)、85.51%(2011年)、84.70%(2012年)、84.09%(2013年)、83.96%(2014年)、83.95%(2015年),逐年依次下降0.13%(2011年)、0.81%(2012年 )、0.61%(2013年)、0.13%(2014年)、0.01%(2015年),環比下降幅度依次為 0.15%(2011年)、0.95%(2012年)、0.72%(2013年)、0.15%(2014年)、0.01%(2015年)。其中2012年與2013年的資產負債率有明顯的下降趨勢。(3)金科地產的融資能力得到增強、提升,見表4。

表1 投資性房地產增量比例分析

表2 公允價值損益貢獻表

表3 投資性房地產相關數據 單位:元

表4 融資情況

表5 資產狀況

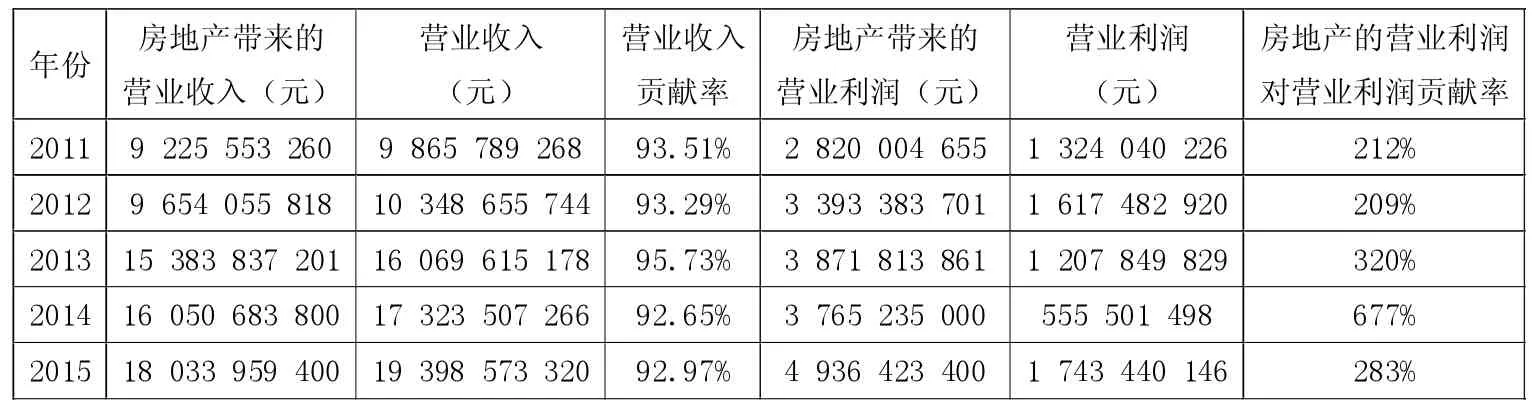

在宏觀經濟環境穩定良好的情況下,公司的投資性房地產價格出現虛高,營業收入相應虛高入賬。公司無需攤銷與提計折舊,其間公允價值變動計入公司當期損益,這樣可以獲得較高的賬面利潤,增加該公司總利潤。從整理的數據來看,其2011年營業總收入有明顯的增加,調整后總收入5 671 884 528元,增加了41.93億元,增幅73.94%。但總體從2010年到2015年收入增加的波動較大:2012年同比僅增加4.89%,然而2013年竟增加了5 720 959 434元,增幅55.28%;而后2014年、2015年分別為小幅度的7.8%和11.98%。公司2012年與2013年在營業利潤、利潤總額、凈利潤這三個指標的環比增長額上相對平穩在20%上下。

由數據分析轉換計量方式后的弊處主要在:(1)金科地產的資產狀況不穩定,見表5。

2011年金科地產將其所持有的投資性房地產轉換計量模式后,每股收益由0.8元上升到0.92元,漲幅15%。與此同時,每股凈資產由追溯調整后的3.56元上升到了4.48元,漲幅25.84%。但是,歸屬于本期的公允價值變動損益因為追溯調整了以前年度的變動損益而降低了,最終的加權平均凈資產收益率ROE卻下降了2.36個百分比,而后幾年其計算得出的加權平均凈資產收益率分別為:25.32% 、22.96% 、21.11% 、13.34% 、11.31%、10.26%,逐年下降。其中2013年下降幅度達到7.77%。凈資產收益率是相對綜合反映企業股東獲取投資報酬的高低的一項重要指標,極大程度上影響企業融資難易。所以公司對于是否采用公允價值計量定要三思而后行。(2)金科地產的現金流量與實際收益產生背離。雖然公司變更會計計量方式,公允價值的高估值會為該公司創造大量的、客觀的賬面價值與利潤。但是,計量方式的改變并不能完全影響到公司的實際收益。從統計整理的數據來看,金科地產的現金流量情況十分不穩定,2012年漲幅達到90.68%,次年2013年回跌達到1 345.50%。

二、案例啟示

公允價值在投資性房地產中引入準則已頒布多年,但歷史成本計量模式似乎更受廣大房地產企業的青睞。然而經濟全球化的浪潮迫切需要公司計量能夠可比、相關,就必須要大力引導、推廣與倡導公允價值計量,加強會計人員素質培養,完善房地產評估機制,以防估值成為企業利潤操縱的工具。另一方面,政府完善信息披露機制,加強監督讓信息公開、透明,營造一個健康、有序的財經市場,嚴防企業利益操縱、粉飾報表。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02