企業價值評估實務研究

——以青島啤酒為例

2017-09-17 02:51:16鄭州財經學院河南鄭州450044

商業會計 2017年15期

(鄭州財經學院 河南鄭州450044)

一、引言

隨著財務管理理論的發展,企業的終極目標已經由追求利潤最大化轉向追求企業價值最大化,這就賦予了企業價值評估工作以重要使命。湯姆·科普蘭和蒂姆·科勒在其著作《價值評估》中提出,企業價值是企業未來現金流量按照一定折現率折現然后加總的值,認為企業價值是由企業未來現金流量和現金流量的投資回報決定,而不是由企業過去的現金流量決定。在我國,孫岷在其著作《收益法評估企業價值的理論與方法的研究》中提出了用有效流動資產代替營運資金的思路,發展了現金流量折現法的應用;李延喜結合企業價值評估實踐提出了基于動態現金流量的價值評估模型。理論的發展有效推動了實踐的運行,企業的真實市場價值日益受到利益相關者的重視和關注。

在實務中,我國資本市場還不完善,對于企業的價值需要進行可靠的評估。具體到企業價值評估的方法,主要有收益法(包括未來收益折現法和收益資本化法)、市場法(包括可比企業分析法和可比交易分析法)和成本法(包括賬面價值法、重置成本法和清算價格法)。目前,操作上比較常用的評估模型主要有現金流量折現模型、經濟增加值模型和相對價值模型等。這其中廣泛受到研究學者和實踐應用者推崇的是自由現金流量折現法。

二、企業價值評估自由現金流量折現法的基本理論

現金流量折現法是通過估測被評估企業未來的預期現金流量,并按照一定的折現率折現后的現值來判斷企業價值的一種估值方法,其要義就是在企業持續經營的前提下,從現金流量和風險的角度考察企業的價值。在風險一定的情況下,被評估企業未來能產生的現金流量越多,企業的價值就越大,即企業的內在價值與其未來產生的現金流量成正比;在現金流量一定的情況下,被評估企業的風險越大,企業的價值就越低,即企業的內在價值與風險成反比。

現金流量折現法在對歷史數據?進行分析的基礎上預測了未來現金流量,考慮了資金時間價值,關注企業的長遠發展。評估基本步驟為:(1)分析歷史績效;(2)確定預測期間;(3)預測未來的現金流量;(4)選擇合適的折現率;(5)預測終值;(6)預測企業價值。本文以青島啤酒為例,運用現金流量折現法展開企業價值評估。

三、青島啤酒的企業價值評估數據分析

青島啤酒股份有限公司(以下簡稱青島啤酒)成立于1903年,是我國最為知名的啤酒品牌之一,占我國啤酒行業市場份額近50%。截至2016年青島啤酒的營業收入已達292.77億元,排名行業第一,市盈率為42.93倍,略低于啤酒行業45倍的平均市盈率。本文以2016年為基期,以5年為預測期,用現金流量折現法計算青島啤酒的評估價值,以評估其股價的合理性。

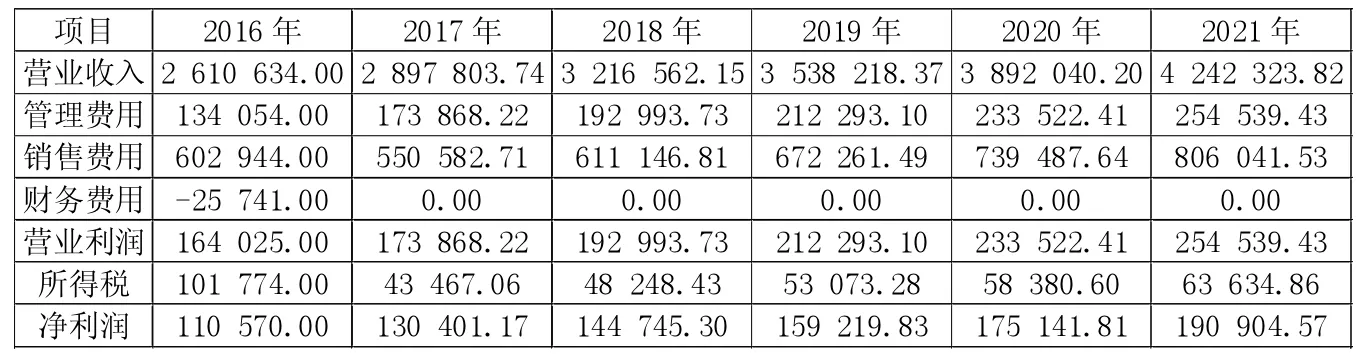

(一)啤酒產品銷售量的增長預測。青島啤酒前幾年通過兼并收購等手段,實現了規模擴張和業績增長,根據同花順統計的行業平均發展水平,可以預測2017、2018年青島啤酒的銷售量 增 長 率 為 11%,2019、2020年 為10%,2021年以后為9%,進入穩定增長期。由于啤酒行業競爭激烈,現有的價格已經是激烈競爭的結果,因此預計未來銷售的現有產品價格基本保持穩定。在上述假設前提下,青島啤酒2017—2021年的營業收入預測如表1所示(以下數據單位均為萬元)。

(二)成本及營業利潤預測。通過分析2011—2016年青島啤酒的財務報表相關數據,營業成本與營業收入的比例穩定在0.6,營業稅金及附加與營業收入的比例穩定在0.09。青島啤酒在啤酒行業經營多年,其生產模式、業務模式已經相對穩定,因此,只要原材料市場、人工單位成本、固定資產的投入(影響累計折舊金額)不產生劇烈波動,其營業成本預計會保持相對穩定,毛利率維持在40%。因此,再結合企業戰略,預計2017—2021年青島啤酒的營業成本與營業收入的比例仍然維持在0.6,營業稅金及附加也保持歷史比例,占營業收入的9%。根據以下預測,計算出青島啤酒的營業成本、營業稅金及附加,并計算營業利潤,數據如表2所示。

(三)期間費用及凈利潤預測。根據2011—2016年青島啤酒的歷史數據,可以得出期間費用占營業收入的比例,管理費用平均占營業收入的比例為0.06,銷售費用占比為0.19,財務費用占比接近于0。因此本文預計青島啤酒2017—2021年的期間費用及凈利潤如表3所示。

(四)自由現金流量預測。根據歷史數據,結合青島啤酒資產的消耗和資產類型的轉化,預測流動資產與營業收入的比例為0.4,非流動資產與營業收入的比例為0.65,流動負債與營業收入的比例為0.38,非流動負債與營業收入的比例為0.1。根據以上比例預測出2017—2021年青島啤酒的資產、負債數值如下頁表4所示。

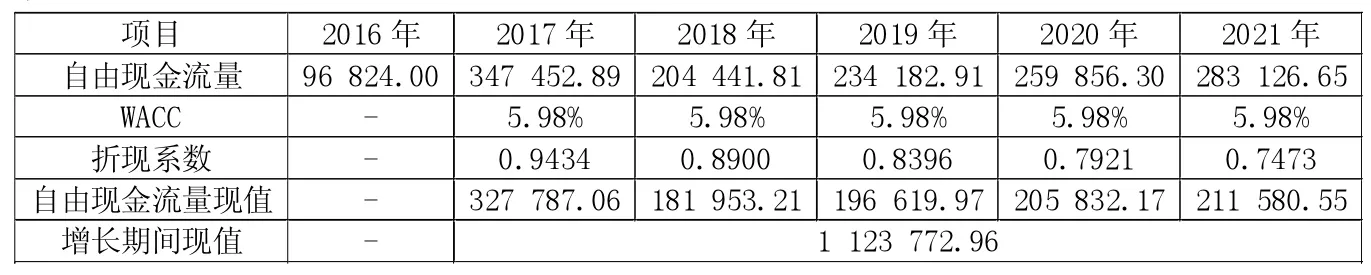

從2016年開始,青島啤酒逐步進入穩定增長期,對長期資產的投資相對減少,預計每年的資本支出為上一年的60%,對應的累計折舊為上一年累計折舊金額增加3 000萬元。再結合表4預測的資產、負債數值計算出營運資金增加額,青島啤酒2017—2021年的自由現金流量預測如表5所示。

表1 營業收入增長率預測表

表2 營業利潤計算表

表3 期間費用及凈利潤表

(五)青島啤酒折現率的估算。折現率的估算依賴于債務成本和權益成本的加權平均,以下分別估算。青島啤酒2011—2016年的資產負債率分別為 48%、46%、49%、43%、43%、44%,結合企業發展戰略,預計未來五年青島啤酒的資產負債率不會發生大的變動,都按44%估計,根據歷史數據得出債務成本Rd=4.5%。無風險利率按照國債一年期利率估算,即Rf=3.6%,行業平均風險報酬Rm=8.35%,權益資本系統風險β=0.92。運用資本資產定價模型,權益資本成本為:Re=Rf+β×(Rm-Rf)=3.6%+0.92×(8.35%-3.6%)=7.97%。根據加權平均資本成本模型,得出加權平均資本成本:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)=0.56×7.97%+0.44 ×4.5% ×(1-25% ) =4.4576%+1.5188%=5.98%。

(六)青島啤酒企業價值評估結果。

1.增長期自由現金流的評估(2017—2021年)。如表6所示。

2.穩定期連續價值的評估(2021年以后)。青島啤酒自2021年進入9%的穩定增長期,普通股股利年增長率為1.2%,其連續價值計算如下:TV=FCFn×(1+g)/(WACC-g) =283 126.65 ×(1+1.2% )/(5.98%-1.2% ) =5 994 229.59(萬元)。

四、企業價值評估自由現金流量折現法的優化策略

由上述對青島啤酒的價值評估實務分析可以看出自由現金流量折現法在企業價值評估中的有效應用也存在局限性:該模型以持續經營為前提,不能衡量企業短期內價值的增加,只適用于處于成長期和成熟期的企業價值評估;未來各項財務指標的預測受主觀因素影響較大,人為可操控性強;加權平均資本成本較難確定;屬于靜態評估方法;影響企業價值的非財務因素不能量化,沒有納入評估模型。

表4 資產、負債占營業收入的比例及數據

表5 自由現金流量計算表

表6 增長期價值計算表

基于上述對青島啤酒的實務數據分析及局限性,自由現金流量折現法在企業價值評估結構中可采用以下優化策略:從宏觀的角度,健全財務市場,強化財務市場的完整有效和數據的準確值,從而在一定程度上保證企業價值評估項目發揮實際價值。同時,擴大模型的適用性,滿足企業和投資者的需求。從微觀的角度,首先,企業自身要結合實際情況構建有效的財務評估指標,確保管理項目的優化運行。其次,運用函數關系,量化企業軟資源。再次,優化資本結構,正確估算企業的WACC,確保相應數據參數貼合企業的實際發展情況。最后,構建動態化項目處理機制,針對具體問題進行具體分析,滿足實際參數系統的實際需求。在實務操作中,還可以綜合運用經濟增加值法、期權定價法、相對價值評估法對企業價值進行評估,相互驗證評估結果,可以得到更加可靠的企業價值評估結果。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03