對礦產資源權益金制度改革的思考

2017-09-18 02:44:54吳文盛

中國礦業 2017年9期

關鍵詞:礦山

吳文盛

(河北地質大學博物館,河北 石家莊 050031)

管理專論

對礦產資源權益金制度改革的思考

吳文盛

(河北地質大學博物館,河北 石家莊 050031)

礦產資源權益金制度改革是以維護礦產資源國家所有權益為中心、以營造公平的礦業市場競爭環境為目的,在礦業活動過程的不同環節,清費立稅,試圖建立符合我國特點的新型礦產資源權益金制度,但改革不徹底,礦業的租、稅、利、費沒有分開。本文認為,征收礦業的租、稅、利、費的理論依據不同,應該分開。礦租是礦產資源產權收益,礦利是前期找礦投資的回報,礦稅是政府提供公共產品的代價,礦費是政府對礦業活動實施管制的手段之一。未來礦業稅費改革的方向是依據礦業的租稅利費理論,還原礦產資源稅的本質內涵,將一些收費項目轉變為礦租,保留礦山環境恢復治理基金。

權益金制度;礦租;礦稅;礦利;礦費

為更好地發揮礦產資源稅費制度對維護國家權益、調節資源收益、籌集財政收入的重要作用,推進生態文明領域國家治理體系和治理能力現代化,2017年4月13日,國務院頒發了《礦產資源權益金制度改革方案》[1](以下簡稱《改革方案》),從2017年7月1日開始實行。

1 權益金制度改革的主要內容

1.1根據礦業活動過程的不同環節確定稅費

《改革方案》按照礦業活動過程的時間順序,將礦業活動分為礦業權出讓、礦業權占用、礦產開采和礦山環境治理恢復四個環節,不同環節收取稅或費。①礦業權出讓環節收取礦業權出讓收益。將現行探礦權采礦權價款調整為礦業權出讓收益,所有國家出讓的礦業權都要體現礦業權出讓收益。而《改革方案》出臺之前,只對國家出資形成的探礦權采礦權的出讓收取探礦權采礦權價款,收取的價款以礦業權評估價值為準。②礦業權占有環節收取礦業權占用費。將探礦權使用費、采礦權使用費整合為礦業權占用費,并根據礦產品價格變動情況和經濟發展需要實行動態調整。而《改革方案》出臺之前,探礦權采礦權使用費是以探礦權使用費和采礦權使用費形式,按年度和面積標準收取。③礦產開采環節收取資源稅。按照清費立稅原則,將礦產資源補償費并入資源稅,取締違規設立的各項收費基金,改變稅費重復、功能交叉狀況,規范稅費關系。同時,對絕大部分礦產資源品目實行從價計征,使資源稅與反映市場供求關系的資源價格掛鉤,建立稅收自動調節機制,增強稅收彈性。而《改革方案》出臺之前,礦產資源補償費是依不同礦種而異,補償費費率標準為0.5%~4%,并依據礦種收取。④礦山環境治理恢復環節收取礦山環境治理恢復基金。將礦山環境治理恢復保證金調整為礦山環境治理恢復基金,由礦山企業單設會計科目,并按照銷售收入的一定比例計提,計入企業成本,由企業統籌用于開展礦山環境保護和綜合治理。而《改革方案》出臺之前,國家確定礦山環境恢復治理保證金的收繳、使用和監管的基本原則是“誰開發、誰保護,誰破壞、誰治理”、新老礦山區別對待和保證金的提取標準按照不低于基本治理費原則,礦山企業按比例逐年提取并列入成本,保證金實行企業所有、政府監管、專款專用。但是,全國并沒有制定統一的礦山環境治理恢復保證金管理辦法,在實際操作中,各省(區、市)對礦山環境治理恢復保證金征收的標準也各不相同,收繳的礦山環境治理恢復保證金難以彌補礦山環境治理恢復成本,甚至一些地方政府將征收的礦山環境恢復治理保證金挪作他用,使礦山環境恢復治理保證金制度形同虛設。

1.2突出國家的礦產資源權益

我國的《憲法》和《礦產資源法》規定:地表或地下的礦產資源歸國家所有,不因其所依附的土地所有權或者使用權的不同而改變,并由國務院行使國家對礦產資源所有權。但是,礦產資源的國家所有權在具體的操作中如何體現,并沒有很好地做出制度安排。

在《改革方案》出臺之前,為體現國家隊礦產資源的所有權,政府實施了以下制度。

第一,實行行政許可制和區塊登記制度。不論是探礦權、采礦權的出讓,還是探礦權、采礦權的市場交易,都要獲得政府的行政許可(審批),并辦理探礦權證和采礦權證,否則就屬于非法的。各級政府礦產資源主管部門按照各自的審批權限,分級審批和登記,即探礦權分國家和省(自治區、直轄市)兩級審批和登記,采礦權分國家、省(自治區、直轄市)、市和縣四級審批和登記。

第二,實行有償取得制度。不論是探礦權還是采礦權的取得,都是有償的,取得屬于國務院地質礦產主管部門登記管理范圍的探礦權采礦權,其使用費和價款,由國務院地質礦產主管部門登記機關收取,繳入財政部開設的“探礦權采礦權使用費和價款財政專戶”,取得屬于省級地質礦產主管部門登記管理范圍的探礦權采礦權,其使用費和價款,由省級地質礦產主管部門登記機關收取,繳入省級財政部門開設的“探礦權采礦權使用費和價款財政專戶”。

在分配比例上,2006年,財政部、國土資源部、中國人民銀行聯合發布的《關于探礦權采礦權價款收入管理有關事項的通知》規定:從2006年9月1日始,國家出資形成的探礦權采礦權價款收入按固定比例分成:中央占20%,地方占80%。根據1997年7月3日《國務院關于修改<礦產資源補償費征收管理規定>的決定》,礦產資源補償費的分成比例,中央與省(直轄市)為5∶5;中央與自治區礦產資源補償費的分成比例為4∶6。

《改革方案》體現了國家對礦產資源所有者的地位,更強調維護和體現國家的礦產資源所有者權益,將礦業權價款中央與地方分享比例由原來的2∶8調整為4∶6,擴大了中央的比例,更加突出國家作為礦產資源所有者身份應該得到的所有者權益。

同時,在礦業權占用費的分配比例上,《改革方案》首次明確中央與地方分享比例為20%∶80%,不再實行探礦權采礦權使用費按照登記機關分級征收的辦法。

2 礦業的租、稅、利、費理論

租即租金,體現的是產權的收益。馬克思說:“關于農業所要說的,大體上也適用于采礦業”[2]。根據馬克思的地租理論,礦山地租(簡稱礦租)是指礦產資源產權收益,包括礦產資源的所有權、占有權、使用權、處置權及其組合所帶來的收益,可分為絕對礦租、級差礦租和壟斷礦租。絕對礦租是指經營任何礦山都要向國家繳納的租金,是由于礦產資源的國家所有權決定的。級差礦租可分為級差礦租Ⅰ和級差礦租Ⅱ。級差礦租Ⅰ是指經營自然產出的礦石品位較高或礦山距離市場較近或者開采條件較好或者選冶條件較好而獲得的超額利潤,必須向礦產資源所有者繳納的租金;級差礦租Ⅱ是指由于礦山經營者通過改進技術、加強管理、增加投資等使礦山生產成本降低、回收率提高或在礦區范圍內增加儲量而帶來收益的增加,這部分收益應歸礦山企業所有,無需向礦產資源所有者繳納的礦租。壟斷礦租是指由于少部分礦山的壟斷經營而制定礦產品壟斷高價所獲得的超額利潤,這部分利潤必須作為壟斷礦租繳納給國家。

稅具有普遍性,只要有經營活動,都要交稅,或者說,稅是政府提供公共產品的補償。具體到礦業活動,礦稅是指只要有礦山開采活動或者有礦業權(礦產品)交易行為,就應該繳稅。前者,征收的是資源稅,后者,征收的是增值稅。

利是投資回報,包括投資成本和利潤,計算利潤的利潤率選取平均利潤率或長期貸款利率。就礦業而言,礦利體現的是投資者(礦業權人或政府)的投資收益。《改革方案》出臺前,我國政府在出售礦業權時要收取的探礦權、采礦權價款就是礦利。

費屬于行政性收費,是政府對礦業活動的管制手段之一。礦業管制由兩種:一種是經濟性管制,如勘查成果與礦產品價格管制、礦業市場進入與退出管制、礦業投資管制、礦業稅費管制;另一種是社會性管制,如礦山生產安全管制、礦山地質生態環境管制和礦工的健康衛生管制等[3]。礦費屬于經濟性管制手段,在市場環境日益成熟的今天,世界各國的經濟性管制逐漸放松。這也是這次礦產資源權益金制度改革堅持的“規范稅費行為,確立清費立稅”原則的理論依據。我國的礦山環境恢復治理保證金是用經濟性管制手段來解決社會性管制問題(環境污染與生態破壞問題)。

3 稅費改革不徹底

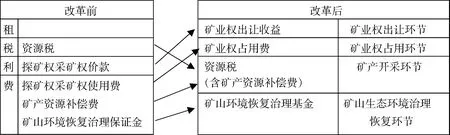

《改革方案》所采取的措施應該給予充分肯定,但是稅費改革不徹底,礦業的租、稅、利、費沒有完全分開。主要表現以下幾個方面(圖1)。

圖1 權益金制度改革前后礦業的租稅利費對比表

一是礦租的概念缺失。產權制度是市場經濟的基本經濟制度,明晰的產權是市場經濟存在的基礎和前提,有利于提高市場的運作效率[4]。礦產資源權益金制度改革之前,我國的礦產資源的稅費結構中只有礦稅、礦利和礦費的概念,而沒有礦租的概念,而且這種結構是重費的結構。既然礦租是礦產資源產權的體現,而礦產資源產權制度是礦業市場運作的基礎和前提,那么,可想而知,缺失礦租概念的礦產資源產權制度存在著重大漏洞,缺少礦租概念的礦產資源市場的運作效率也大打折扣。

二是將礦產資源補償費并入資源稅缺乏理論依據。礦產資源補償費是指由于礦產資源是不可再生資源,具有耗竭性,為了彌補礦產資源的耗竭,從礦產品的銷售收入中提取一部分資金,用以尋找新的礦床和增加儲量,確保國民經濟持續發展對礦產資源的需要。礦產資源補償費于1994年開始征收,目的是保障和促進礦產資源的勘察、合理開發和保護,維護國家對礦產資源的財產權益。

《改革方案》取消礦產資源補償費,將其并入資源稅,本意是為了避免重復征收和解決功能重疊問題,但稅畢竟是稅,不能與租的概念混淆。資源稅屬于稅的范疇,具有普遍征收的性質,而礦產資源補償費屬于租的范疇,其征收的初衷是維護國家財產權益,不應并入資源稅,而應并到礦租的范疇。

三是資源稅征收的理論依據是錯誤的。我國現行征收的資源稅是對在中華人民共和國境內開采應稅資源的礦產品或者生產鹽的單位和個人征收的一種稅,于1984年開始征收,目的在于調節礦山級差收益,促進企業之間公平競爭。1994年的稅制改革,實行“普遍征收,級差調節”政策,即不管礦山企業的性質、開采條件、規模、豐度,都要征收資源稅(絕對地租),同時,對對開采和儲存條件好、品位和豐度都較高的礦藏征收較高的資源稅稅率(級差地租),以此來調節不同礦山企業間因開采的自然條件差異而造成的成本差異,為礦山企業的公平競爭提供保證。但是,資源稅的征收對象包括絕對礦租和級差礦租[5],顯然其理論依據是錯誤的[6],因為,級差礦租和絕對礦租是租的范疇,也就是說,資源稅的征收是“荒了自己的地,耕了他人的田”,是租稅不分、以稅代租。以稅代租,既與稅的本質內涵相背離,也體現不出稅收的強制性、權威性。進一步講,現行的資源稅屬于價內稅,是生產成本的組成部份,而級差礦租屬于超額利潤,相當于企業所得稅,不應該進成本。

四是將探礦權使用費采礦權使用費合并成為礦業權占用費,并沒有改變礦產資源的產權收益的性質,只不過讓人感覺到它還是費的范疇。實際上,礦業權占用費體現的是礦業權的有償取得,是國家讓渡礦產資源的占有權和使用權(探礦權、采礦權)而向礦業權人收取的費用。

4 未來改革的方向

未來的改革方向是租、稅、利、費并舉。

4.1還原礦稅的本來面目

凡開發礦產資源都要繳納礦稅,包括資源稅和增值稅。資源稅是對我國境內開采應稅礦產品(原油、天然氣、煤炭、其他非金屬礦原礦、黑色金屬礦原礦、有色金屬礦原礦、鹽7類)的單位和個人征收的稅。其計算公式為:資源稅=礦產品銷售收入×稅率。

資源稅的稅率可按照現行資源稅從價計征的稅率。

因礦業權交易而帶來的價值增加,收取增值稅。其計算公式和工業企業的增值稅計算公式相同,即:增值稅=13%×(銷售金額-礦業權購入成本-本期找礦投入)。

4.2收取礦租

大膽承認礦租的概念。將現行的探礦權采礦權占用費和《改革方案》出臺前的礦產資源補償費并入礦租中。

礦租的計算公式為:礦租=絕對地租+級差地租I+壟斷地租。

絕對地租的征收具有普遍性,不論其礦石的品位高低如何,每個礦山企業都要繳納。由于開采礦產資源會對賦存的資源產生損耗,并且不可再生資源無法得到恢復,這就要求礦產資源開采者對礦產資源所有者進行補償,即繳納礦產資源補償費,因此,從本質上說,礦產資源補償費就是絕對地租[7-8]。盡管從2016年7月1日起礦產資源補償費費率降為零,在此之前礦產資源補償費的征收標準是0.5%~4%,平均為1.18%,遠低于發達國家,甚至低于眾多發展中國家[9-10]。

盡管《改革方案》將探礦權采礦權占用費由單位面積按標準征收改為從價征收,但從性質上說,仍屬于絕對地租的范疇。在《改革方案》出臺前,由單位面積按照標準征收,實際上對所有礦山都是采取同一標準。而《改革方案》從用從價計征方式,盡管根據礦產品價格變動情況和經濟發展需要實行動態調整,但在相同時間內,對同類礦山(同種礦產)相同單位的礦產品而言,征收的標準仍是統一的,這實際上仍可看成是固定的比例,屬于絕對地租范疇。從這個意義上說,絕對地租的計算公式為:絕對地租=礦產資源補償費+礦業權占用費。

因此,絕對地租征收的費率為5%~10%為宜。

級差地租I則不是每個企業都要交,只有那些具有級差地租I的礦山企業才需要繳納,這似乎增加了許多工作量,但卻是值得的。

級差礦租I的確定,仍然是借鑒馬克思關于農業地租的確定方法,即由劣等礦山的生產條件來確定[11]。容易開采(露天礦、淺層礦和水文地質工程地質條件較好)、距離市場近的、品位相對高、容易選冶的礦最先開采,成本也較低,有限開采;而隨著經濟社會的發展和技術的進步,難采(深部礦、水文地質工程地質條件較差且能夠開采)、距離市場較遠的、品位較低和難選冶的礦也要開采,自然地,開采成本會逐漸上升,但開采成本的上升并不是短期就能顯現出來。有兩種辦法確定級差礦租I:一是通過調查,確定某種礦產的最高生產成本。由于礦產品的市場價格是所有礦山所要接受的,因此,判定某個礦山是否需要交納級差地租I的做法是看這個礦山的生產成本是否低于該種礦的國內最高成本,如果低于行業的最高成本,就需要交納級差礦租I。二是采用三分法,將某種礦產的礦山分成優、中、劣三個檔次,占1/3高成本的礦山為劣等礦山,劣等礦山的最低成本即為劣等礦山和中等礦山的分界線,凡生產成本低于分界線的礦山需要繳納級差礦租I。

級差礦租I=劣等礦山生產成本-優、中等礦山生產成本。

壟斷地租更少,只有極少數礦種(在市場上具有壟斷優勢的礦種,如稀土礦、鎳礦等)才有可能制定壟斷高價,才需要交納壟斷礦租。理論上,壟斷礦租的計算公式為:壟斷礦租=壟斷價格-生產成本-資源稅-平均利潤。

級差地租和壟斷地租因礦而定,即實行一個礦山一議的做法。

4.3收取投資收益

投資收益既要回收成本,又要獲取利潤。成本是前期的找礦投入,利潤回報的計算是以平均利潤率或長期貸款利率來計算的。其計算公式為:投資收益=前期的找礦投入×(1+平均利潤率)n,n代表找礦投資年限。

目前,依據礦業權評估結果確定投資收益的方法并不科學,因為,礦業權評估價值并不是前期找礦投入的收益。比如,現金流量法是將礦業權所指向的礦產資源勘查、開發作為一個現金流量項目系統,計算項目系統在未來評估年限內現金流入量與現金流出量的差額即凈現金流量的現值之和,作為礦業權評估價值,顯然這個評估結果不是前期找礦投資收益。

4.4保留部分收費項目

礦山環境恢復治理基金屬于礦費的范疇,作為政府進行礦山環境治理恢復管制的經濟手段之一,應予以保留。

[1] 國務院.礦產資源權益金制度改革方案[EB/OL].[2017-07-28].http://www.mlr.gov.cn/zljc/201704/ t20170421_1499305.htm.

[2] 馬克思,恩格斯.馬克思恩格斯全集[M].第25卷.北京:人民出版社,1975:728-730.

[3] 吳文盛.中國礦業管制體制研究[M].北京:經濟科學出版社,2011:4-5.

[4] 劉詩白.社會主義市場經濟理論[M].成都:西南財經大學出版社,2007:100.

[5] 黃程程.我國礦產資源稅費制度的改革與構建[D].成都:西南財經大學,2015:27.

[6] 關鳳俊.資源稅和補償費理論辨析[J].中國地質礦產經濟,2001(8):14-16.

[7] 宋曉明.我國現階段資源稅費制度改革研究[D].北京:財政部財政科學研究所,2015:23.

[8] 陳文東.論礦產資源稅費改革[J].中央財經大學學報,2006(4):11-16.

[9] 蒲偉芬.我國礦產資源稅費改革研究[D].武漢:中國地質大學(武漢),2004.

[10] 劉江宜,楊天池,張晶.我國礦產資源稅費研究進展[J].中國礦業,2014,23(8):23-26.

[11] 吳樹青,衛興華,洪文達.政治經濟學(資本主義部分)[M].第1版.北京:中國經濟出版社,1993:211-212.

Reflectionsonthereformofmineralresourcesroyaltiessystem

WU Wensheng

(Museum of Hebei GEO University,Shijiazhuang050031,China)

The reform of mineral resources royalties system focuses on the maintenance of the state rights and interests on mineral exploration and development,aims at creating a fair competitive environment in the mining market,and tries to build a new mineral resources royalties system by freeing charges and regulating tax in the different stages of mining activities.But the reform is not complete.The mining rent is not separated from mining tax,mining profits,and mining charges.This thesis puts forward that the theoretical basis of the rent,tax,profit and charge of mining are different,so they should be separated.The mining rent is the property rights income of mineral resources.The mining profit is the return of pre-investment in exploration and development of mineral resources.The mining tax is the price of public goods provided by government.And the mining charge is one of the means that government control mining activities.The tax and charge reform of mining in the future is,in accordance with the theory of mining rent,tax,profit and charge,to restore the essence of mineral resource tax,change some of the charges into mining rent,to retain mine environmental restoration and governance fund.

royalties system;mining rent;mining resources tax;investment income of mineral resources;mineral charges

2017-06-28責任編輯:宋菲

2016年湖北師范大學資源枯竭城市轉型與發展研究中心開放基金項目“資源枯竭城市經濟轉型的制度研究”資助(編號:kf2016y02)

吳文盛(1964-),男,博士,教授,主要從事礦產資源經濟管理、產業經濟、民營經濟、文化經濟研究。

F407.1

:A

:1004-4051(2017)09-0016-05

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:24:38

現代礦業(2021年12期)2022-01-17 07:30:32

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

石材(2020年11期)2021-01-08 09:21:48

礦產勘查(2020年7期)2020-12-25 02:43:42

陽光(2020年6期)2020-06-01 07:48:36

當代工人·精品C(2020年1期)2020-05-20 07:54:37

建材發展導向(2019年11期)2019-08-24 06:35:46