主板、中小板和創業板之間的溢出關系研究

——基于流動性調整的VAR-BEKK-GARCH模型

2017-10-11 01:42:23王聯欣

重慶理工大學學報(自然科學) 2017年9期

王聯欣,高 爽,王 穎

(天津大學 管理與經濟學部, 天津 300072)

主板、中小板和創業板之間的溢出關系研究

——基于流動性調整的VAR-BEKK-GARCH模型

王聯欣,高 爽,王 穎

(天津大學 管理與經濟學部, 天津 300072)

以深證成指、中小板指和創業板指為例,研究了我國主板、中小板和創業板之間的流動性和波動溢出效應,發現我國三大板塊之間存在系統流動性。在使用BEKK-GARCH模型檢驗波動溢出效應時,為了排除流動性溢出效應對結果的影響,先使用包含流動性代理變量的VAR模型對收益率進行過濾。之后對沒有經過流動性調整的波動溢出效應進行檢驗,發現流動性調整對結果的影響并不顯著,說明我國的流動性溢出與波動溢出效應之間的交叉影響并不明顯。

流動性溢出;波動溢出;板塊市場;MVGARCH

Abstract: Illustrated by the case of SZSE Component Index, Small and Medium-sized Enterprise(SME) Composite, Growth Enterprise(GE) Index, this paper empirically analyzes the liquidity spillover effect and the volatility spillover effect between the main board market, the SME board market and the GE market. Since there exists systematic liquidity in China stock market, we propose a liquidity adjusted VAR method to obtain the filtered residuals. After adopting the liquidity adjusted VAR-BEKK-GARCH model, we can examine the volatility spillover effect between the target market excluding the liquidity spillover effect. Compared to the model without the liquidity adjustment, we find that the liquidity adjusted model doesn’t have sugnificant effect on the result. It means that the cross effect between the liquidity spliover and the volatility spliover effect is not obvious.

Keywords: liquidity spillover; volatility spillover; board market; MVGARCH

自2009年10月創業板正式推出以來,歷經近5年的發展,我國A股市場逐漸形成了以主板、中小板和創業板為核心的多層次資本市場體系,不僅能為各類型企業提供股權融資的平臺,也可以為投資者提供更加規范的投資環境。截至2013年12月31日,創業板指繼2012年底創下新低585.44點后,一路爬高到1 304.44點,暴漲122.81%,期間深證成指與中小板指分別上漲6.02%和39.99%,可見我國創業板與主板、中小板之間高度相關,存在均值溢出效應。而在對市場間的關聯作用進行研究時,單獨討論均值溢出效應是不夠的,還應該對市場間的波動溢出效應和流動性溢出效應進行研究,才能從總體上把握市場間的聯系,識別系統風險。本文就試圖以深證成指、中小板指和創業板指為例,對主板、中小板和創業板之間的波動溢出和流動性溢出效應進行研究,探討我國A股市場三大板塊之間的信息引導關系,對A股市場的總體運行效率進行評價。

不同股票市場之間的溢出效應主要包括均值溢出、波動溢出和流動性溢出效應。Engle等[1]使用ARCH模型研究發現不同地區的股票市場具有相似的條件方差;Reyes[2]通過二元EGARCH模型檢驗了東京證券交易所大市值股票指數和小市值股票指數之間的波動溢出效應,發現大市值股票指數會向小市值股票指數發生波動溢出,反之則不然。Chordia等[3]和Hasbrouck等[4]對各股票之間的流動性溢出效應進行研究,認為不同股票之間具有流動性的共性(Commonality),諸多學者將此共性稱為系統流動性。而Karolyi等[5]從流動性需求和流動性供給兩個角度解釋并實證檢驗了跨國股票市場之間的系統流動性。

波動溢出和流動性溢出的同時存在使得單獨對波動溢出或流動性溢出進行研究變得十分困難。流動性溢出會導致不同市場的系統流動性發生一致變化,引起股票價格出現同向或反向的變動,混淆波動溢出現象。波動溢出則直接影響到股票價格,而大多數流動性代理變量依賴于股票價格,這就容易將波動溢出誤判為流動性溢出。Goyenko[6]在對股市和債市之間的流動性溢出效應進行研究時就在VAR模型中引入了均值和波動項,以消除建模時波動溢出對流動性溢出產生的影響。

盡管創業板推出不久,卻已有不少文獻對創業板與其它資本市場之間的關聯作用進行了深入研究。張金林等[7]使用DCC-MGARCH-VAR模型研究了創業板和主板之間的時變聯動關系和波動溢出效應,發現創業板和主板之間的相關程度較低。耿慶峰[8]則使用MVGARCH-BEKK模型對創業板與中小板之間的波動溢出效應進行研究,發現創業板與中小板之間的波動溢出效應程度不大,但中小板市場對創業板市場的波動溢出效應程度要大于創業板市場對中小板市場的波動溢出效應程度。以上研究嚴格按照Engle、Bollerslev等提出的MVGARCH方法[9-11],首先對收益率序列進行過濾,然后使用過濾后的殘差序列建立MVGARCH模型,可以有效估計不同資本市場之間的波動溢出效應。

直接使用GARCH類模型對主板、中小板和創業板之間的波動溢出效應進行研究,容易受到股市間流動性溢出的影響。張玉龍等[12]基于FRD方法檢驗了我國股票市場系統流動性的存在性,結果表明:中國股市顯著存在與市場有正向變動的系統流動性,且系統流動性具有一定的持續性。因此,對不同股票市場間的均值溢出、波動溢出和流動性溢出進行綜合研究是有必要的,而我國正缺乏這方面的研究成果。本文旨在研究流動性溢出效應的存在是否會對波動溢出效應的檢驗造成影響。為此,本文首先使用Amihud[13]測度作為深證成指、中小板指和創業板指的流動性代理變量,檢驗系統流動性的存在性,然后使用VAR方法對系統流動性進行過濾,并通過多元GARCH建模檢測了經過流動性調整后的波動溢出效應。之后,將經過流動性調整后的波動溢出檢驗結果與沒有經過流動性調整的波動溢出檢驗結果進行對比,可以有效描述我國股票市場內部的真實溢出關系。

1 計量模型和樣本數據

1.1 流動性代理變量

流動性風險廣泛存在于股票交易中,流動性風險的存在也會直接影響股票價格。另外,由于我國股票市場誕生時間較晚,屬于新興市場,一些制度和人文上的原因更會加劇我國股票市場出現的報價深度不足、流動性不穩定等問題,為我國投資者對股票進行估值、制定交易策略增加困難。

我們借鑒Amihud測度來對股票的非流動性(Iliquidity)進行測算。對于深證成指、中小板指和創業板指的流動性,本文使用指數成分股的平均非流動性作為代理變量,這與吳文鋒等[14]的研究方法一樣,具體方法如下:

(1)

其中:ILLIQit表示指數i在第t天的非流動性;Dit是指數i在第t天的成分股個數;rity是成分股y的對數日收益率;DVOLity是成分股y的當日成交金額。另外,本文將剔除當天無交易的指數成分股。

1.2 BEKK-GARCH模型

BEKK-GARCH屬于多元非對稱GARCH模型,能在有效控制參數個數的基礎上得到多個變量的時變協方差矩陣,且滿足正定條件。本文使用二元BEKK-GARCH模型估計深證成指、中小板指和創業板指之間的波動溢出效應。二元BEKK-GARCH(1,1)模型的方差方程如下所示:

(2)

(3)

其中:ut是過濾后的收益率殘差向量,維度為[2×1];vt是服從協方差矩陣為單位陣的白噪聲過程;K是寫成C′C形式的正定矩陣(C是上三角矩陣)。各參數矩陣可表示為:

(4)

(5)

(6)

1.3 樣本數據

由于深證證券交易所于2010年6月1日起正式編制和發布創業板指數,所以我們選取的樣本數據時間段從2010年6月1日至2013年12月31日,期間共868個交易日。數據來源于wind,內容包括深證成指、中小板指和創業板指的日收盤價,以及各指數成分股每天的成交量和收盤價數據。我們所使用的指數成分股列表是每天更新的。

2 實證結果

2.1 流動性溢出效應檢驗

使用Amihud非流動性指標計算深證成指、中小板指和創業板指的日流動性,結果如表1和圖1所示。可見,深證成指的非流動性長期低于中小板指和創業板指的非流動性,且波動更小,這是因為我國主板市場誕生時間較早,市場整體具有更高的流動性,市場流動性也更為穩定。另外,我們從創業板指非流動性指標的走勢中可以看出:在創業板市場成立前2年左右,創業板指的非流動性指標普遍偏高,且波動劇烈,表明我國創業板市場在創立初期面臨著流動性不足的問題。但進入2013年以后,創業板指的非流動性指標開始趨于平穩。中小板指在樣本期間也表現出了和創業板指類似的情形。

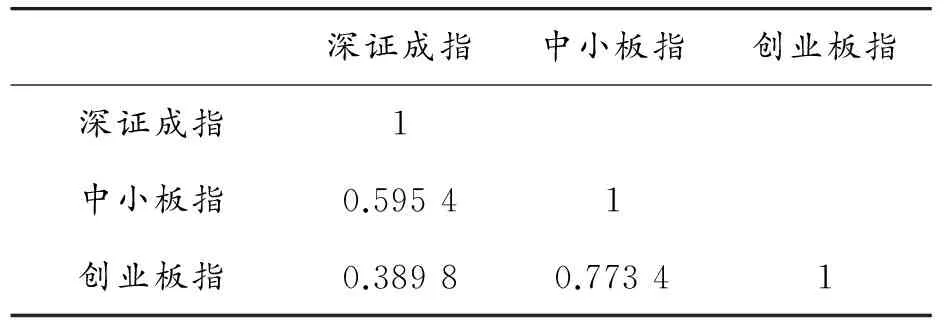

表1 深證成指、中小板指和創業板指的Amihud日流動指標描述性統計

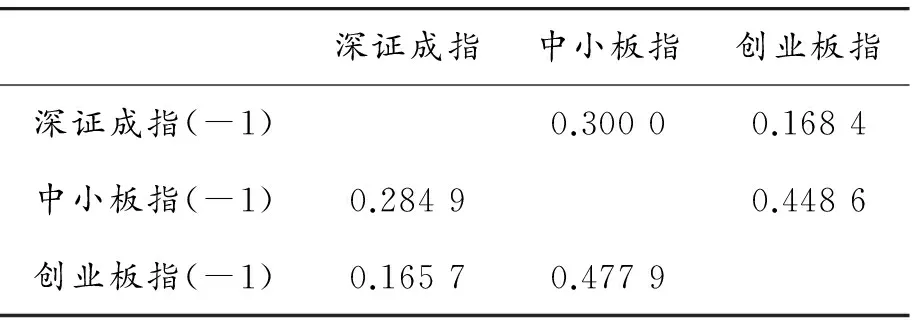

通過計算3個市場非流動性的相關系數可以看出:中小板指與創業板指的相關系數最高,達到0.773 4,表明中小板與創業板市場具有很強的流動性共性(Commonality),溢出效應明顯。另外,深證成指與中小板指的非流動性相關系數也比較高(0.595 4),高于深證成指與創業板指的非流動性相關系數(0.389 8)。如表3所示,3個市場非流動性的交叉-滯后相關系數都顯著低于同步的相關系數,說明我國股票市場間的流動性溢出效應即時性較強,滯后影響較低,表明我國存在著系統流動性。

深證成指中小板指創業板指深證成指1中小板指0.59541創業板指0.38980.77341

2.2 使用VAR模型對流動性進行調整

資產存在流動性溢價,意味著流動性低的資產會要求更高的收益率。另外,流動性溢出效應的存在會使股票收益容易受到跨市場流動性的影響,再加上我國市場的流動性波動較大,直接使用市場收益率不能有效捕捉市場間的波動溢出效應,所以我們使用包括流動性代理變量的VAR模型對市場收益率進行過濾,并將過濾后的標準化殘差用于多元GARCH建模。具體的VAR模型如下所示:

(7)

其中:rt是深證成指、中小板指和創業板指的日收益率向量;ILLIQt是各指數的日流動性向量。本文根據AIC準則選取滯后期K=2,并要求參數矩陣所有的特征根都在單位圓內。實證結果表明:加入流動性代理變量的VAR模型具有更高的解釋效力。

表3 三大指數的Amihud日流動指標交叉-滯后相關系數

2.3 流動性調整后的波動溢出檢驗

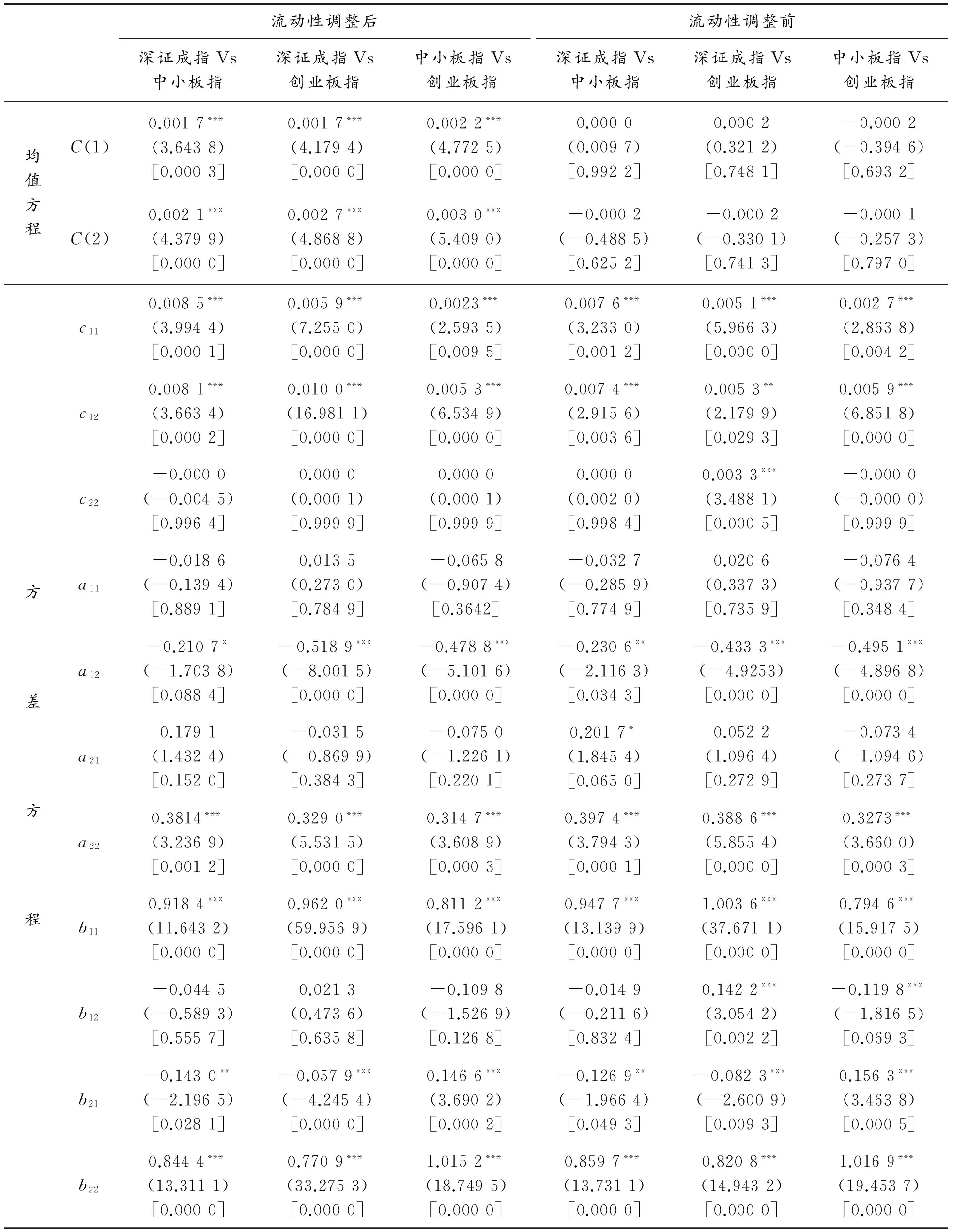

對流動性調整后三大指數收益率的殘差兩兩建立BEKK-GARCH模型,可以識別3個指數之間的波動溢出效應,BEKK-GARCH模型如式(2)和(3)所示。使用Winrats對模型參數進行估計,采用BFGS最優算法,最大迭代次數設為200次,結果如表4所示。

表4 二元BEKK-GARCH模型估計結果

從表4中可以直觀看到:每一個模型下的b11和b22都在1%水平下顯著異于0,且均接近于1,表明三大市場都具有較強的波動持續性;a22顯著異于0,a11則不然,說明新市場相對舊市場而言具有更強的ARCH效應,這與耿慶峰[8]的結論一致。

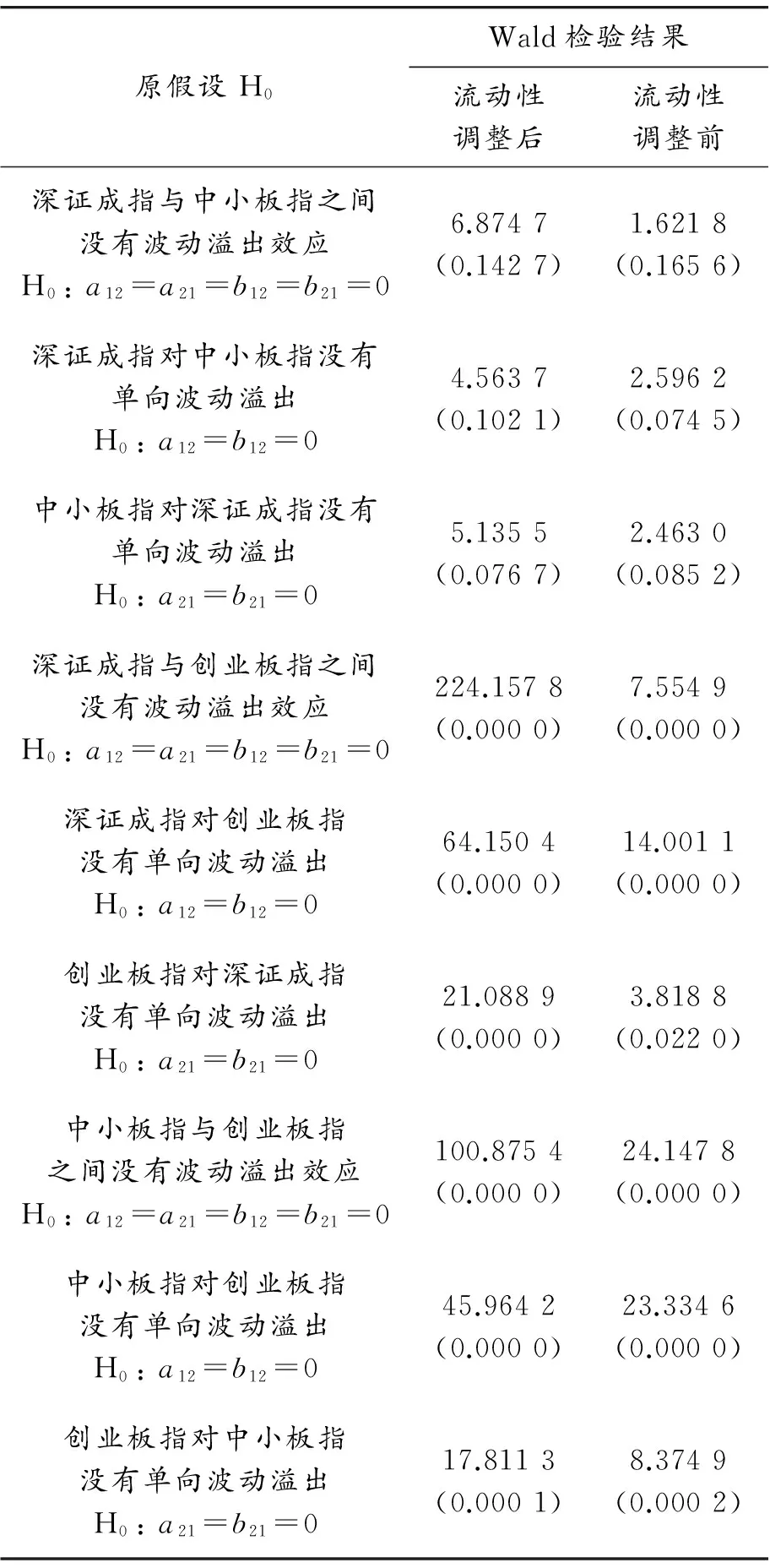

另外,可以使用Wald統計量檢驗兩市場間是否存在波動溢出效應。比如,為了檢驗市場i和市場j之間是否有波動溢出效應,可以設原假設為H0:a12=a21=b12=b21=0,為了檢驗兩市之間非對稱的波動溢出效應,可以設H0:a12=b12=0。檢驗結果如下:

從表5可以看出,經過流動性調整后,深證成指與中小板指之間不存在雙向和單向的波動溢出,但深證成指與創業板指,以及中小板指與創業板指之間具有顯著的波動溢出效應。這是因為創業板推出時間不長,單獨定價能力不足,需要與成熟板塊之間進行信息引導和傳遞,實證上表現為深證綜指和中小板指都會對創業板指產生波動溢出效應,同時創業板指也會影響深證綜指和中小板指的波動。

2.4 未經過流動性調整的波動溢出檢驗

表4和表5還展示了沒有經過流動性調整的波動溢出效應檢驗結果。在對沒有經過流動性調整的收益率序列進行檢驗時,本文先使用不包括流動性代理變量的VAR模型對收益率序列進行過濾,再對過濾后的殘差序列建立BEKK-GARCH模型。

表5顯示,在流動性調整前后對BEKK-GARCH模型結果使用Wald檢驗可以得到一致的結論,即深證成指與中小板指之間不存在雙向和單向的波動溢出,而深證成指與創業板指,以及中小板指與創業板指之間具有顯著的波動溢出效應。對比二者之間的顯著性水平可以發現:流動性調整后的檢驗結果普遍顯著于流動性調整前,說明流動性溢出效應的存在會對波動溢出效應的檢驗造成一定的負向影響。這是因為我國股市具有較強的系統流動性,各板塊市場之間流動性溢出現象明顯,進而導致波動溢出效應的顯著性下降,但根據本文實證結果,這種影響關系并不十分明顯。

表5 波動溢出假設檢驗

3 結論

本文研究了我國主板、中小板和創業板之間的流動性和波動溢出效應,得出了以下結論:

1) 我國各板塊市場之間存在明顯的流動性溢出效應,具有流動性共性。對于投資者而言,系統流動性意味著不可分散的流動性風險,投資者必須在自己的投資組合里充分考慮到流動性風險才能合理配置資產。

2) 經流動性調整后,我國主板與中小板市場之間不存在雙向和單向的波動溢出效應,說明中小板市場已經具備了單獨定價的能力,不易受到主板市場的波動影響;但深證成指與創業板指,以及中小板指與創業板指之間的波動溢出效應明顯,可見由于創業板推出時間不長,缺乏單獨定價的能力,容易與成熟市場發生信息傳遞。

3) 經過流動性調整后的波動溢出檢驗結果與沒有經過流動性調整的波動溢出檢驗結果區別不大,說明在我國資本市場中,盡管存在顯著的流動性與波動溢出效應,但二者之間的交叉影響并不明顯,可以在研究中單獨考慮流動性溢出或波動溢出效應。

[1] ENGLE R F,SUSMEL R.Common volatility in international equity markets[J] Journal of Business & Economic Statistics,1993,11(2):167-176.

[2] REYES M G.Asymmetric volatility spillover in the Tokyo Stock Exchange[J].Journal of Economics and Finance,2001,25(2):206-213.

[3] CHORDIA T R.Roll and A.Subrahmanyam,Commonality in liquidity[J] Journal of Financial Economics,2000.56(1):3-28.

[4] HASBROUCK J,SEPPI D J.Common factors in prices,order flows,and liquidity[J].Journal of financial Economics,2001,3(59):383-411.

[5] KAROLYI G A,LEE K,VAN DIJK M A.Understanding commonality in liquidity around the world[J].Journal of Financial Economics,2012,105(1):82-112.

[6] GOYENKO R Y,UKHOV A D.Stock and bond market liquidity:A long-run empirical analysis[J].Journal of Financial and Quantitative Analysis,2009.44(01):189-212.

[7] 張金林,賀根慶.中國創業板和主板市場時變聯動與波動溢出——基于 DCC-MGARCH-VAR 模型的實證分析[J].中南財經政法大學學報,2012.2:16.

[8] 耿慶峰.我國創業板市場與中小板市場間的波動溢出效應研究[J].經濟問題,2013(10):54-58.

[9] ENGLE R F,KRONER K F.Multivariate simultaneous generalized ARCH[J].Econometric theory,1995.11(1):122-150.

[10] BOLLERSLEV T.Modelling the coherence in short-run nominal exchange rates:a multivariate generalized ARCH model[J].The Review of Economics and Statistics,1990:498-505.

[11] ENGLE R F,SHEPPARD K.Theoretical and empirical properties of dynamic conditional correlation multivariate GARCH[Z].National Bureau of Economic Research,2001.

[12] 張玉龍,李怡宗,楊云紅.中國股市的系統流動性——來自拓展的 FDR 法的證據[J].金融研究,2012(11):166-178.

[13] AMIHUD Y.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of financial markets,2002,5(1):31-56.

[14] 吳文鋒,芮萌,陳工孟.中國股票收益的非流動性補償[J].世界經濟,2003(7):54-60.

[15] HAMMOUDEH S,LI H,JEON B.Causality and volatility spillovers among petroleum prices of WTI,gasoline and heating oil in different locations[J].The North American Journal of Economics and Finance,2003,14(1):89-114.

(責任編輯何杰玲)

EmpiricalResearchonSpilloverEffectBetweentheMainBoard,theSmallandMedium-SizedBoardandTheGrowthEnterpriseBoardMarket

WANG Lianxin, GAO Shuang, WANG Ying

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

2016-08-29

教育部長江學者和創新團隊發展計劃項目(IRT1028)

王聯欣(1989—),男,廣西桂林人,碩士研究生,主要從事金融工程與金融計量學方面研究,E-mail:wanglianxin2838@163.com。

王聯欣,高爽,王穎.主板、中小板和創業板之間的溢出關系研究——基于流動性調整的VAR-BEKK-GARCH模型[J].重慶理工大學學報(自然科學),2017(9):193-199.

formatWANG Lianxin, GAO Shuang, WANG Ying.Empirical Research on Spillover Effect Between the Main Board, the Small and Medium-Sized Board and The Growth Enterprise Board Market[J].Journal of Chongqing University of Technology(Natural Science),2017(9):193-199.

10.3969/j.issn.1674-8425(z).2017.09.030

O21;F224;F832.51

A

1674-8425(2017)09-0193-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30