我國電子商務稅收征管問題探究

——以C2C模式為例

2017-10-16 07:55:46魏艷紅延邊大學

新商務周刊 2017年5期

文/魏艷紅,延邊大學

我國電子商務稅收征管問題探究

——以C2C模式為例

文/魏艷紅,延邊大學

近年來隨著網絡使用者的增加C2C電子商務模式迅猛發展,但由于我國缺乏具體的法律條文對C2C模式的征稅問題進行規定,使得國家每年喪失巨額稅收收入。本文擬從分析我國C2C電商稅收征管的現狀入手,說明傳統稅收征管方式遇到的問題,最后以互聯網+大數據為切入點談一談對稅收征管方式的創新。

C2C電子商務模式、互聯網+大數據、稅收征管

1 我國對C2C電商稅收征管的現狀

C2C電商模式是指消費者與消費者個人之間的相互交易方式,比如目前流行的淘寶、微信、微博等都是C2C電商的依托平臺。消費者個人之間進行交易,首先稅基就很難準確獲得,加之我國目前尚沒有明確的法律對其征稅進行規定,稅率也是不明確的,納稅人不想納稅的心理在這種法律漏洞下得到了很好的釋放,納稅發生時間、納稅地點等都是未知數,因此雖然這個行業創造了巨大的利潤,但真正貢獻給國家稅收的少之又少。

2 傳統稅收征管方式遇到的瓶頸

2.1 納稅主體難以確定

我國稅法規定的納稅人是指在工商行政管理機構進行登記,有一定注冊經營資金和固定的經營場所,財稅上可以獨立進行核算,并且法律上可以承擔民事責任的自然人或法人。C2C電商交易雙方依托互聯網平臺進行交易,為了逃稅還可能不進行工商登記,由此無法確定應向誰進行征稅。以淘寶網為例,雖然實名認證即可開店,但淘寶網并未與實際經營者進行一一核對,加之網店經營穩定性差經常出現易主,這便使得實名制形同虛設,納稅義務人的真實身份無法確定。

2.2 稅基不明朗

傳統稅收征管都是憑票確定稅基,C2C電商模式具有無紙化的特點,買方為了一些優惠也不會主動要求賣方開具發票,使得稅基無從得知。這種情況不止在國內出現,就連電商管理較為完善的美國也面臨同樣的問題,由此每年造成的損失高達4億美元。

2.3 納稅客體的多樣化

以增值稅為例,《中華人民共和國增值稅暫行條例》第一條明確規定:“在中華人民共和國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人,為增值稅的納稅人。”而《中華人民共和國增值稅暫行條例實施細則》第二條則明確指出:“條例第一條所稱貨物,是指有形動產,包括電力、熱力、氣體在內。”但是C2C模式下的納稅客體更多是無形的,所以對其確定存在困難。

2.4 稅收征管歸屬地難以確定

C2C電商模式具有虛擬化的特點,沒有了傳統意義上的“居住地”、“常設機構”、“經營場所”等嚴格區分的物理空間,虛擬的空間與電商在電子商務平臺上注冊的經營地點大多不相符,因此很難確定其實際經營場所,這就使得稅務機關難以行使征稅權,因為征稅歸屬地難以確定。

3 基于“互聯網+”大數據平臺創新稅收征管方式

由于C2C模式的無紙化、虛擬化等特點,我們可以使用大數據、互聯網+移動智能化網絡、云計算服務技術等加以應對。

3.1 使用大數據技術收集分析交易的相關涉稅信息

3.1.1 核驗賣方真實身份

建立健全自然人納稅人識別碼制度,納稅人識別碼可由稅務部門以自然人身份證號編碼,C2C模式電商可用識別碼自行申報納稅,其納稅信息均可在大數據平臺上得到實時追蹤。

3.1.2 使用大數據識別交易方式

可以從兩方面進行識別:一是將C2C交易平臺、稅務部門和工商登記機構的數據互聯,將稅務機關和工商登記機構的信息進行比對刷選出非C2C模式的商家,使其退出C2C模式的交易市場;二是歸集分析賣家的廠家直銷、贈送樣品等廣告字樣,稽查可疑信息。

3.1.3 利用互聯網+移動智能化網絡平臺進行稅務登記

互聯網+移動智能化網絡稅務登記平臺設計要力求簡潔便捷,使用戶通過網絡即可即時辦理。在C2C模式網絡交易市場中交易的納稅主體在C2C電子稅務平臺上進行統一登記注冊,這樣只要納稅人有互聯網的環境即可隨時辦理,不必專門跑到稅務部門去辦理了,省時又方便。

3.1.4 實行電子發票并賦予等同于紙質發票的效力

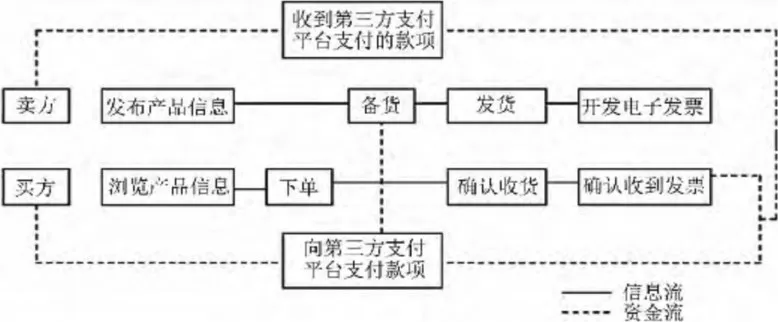

稅務機關與C2C網絡交易平臺聯手打造電子發票,解決C2C模式賣家開發票的技術難題,保證C2C模式賣家登錄C2C網絡交易平臺就可以便捷及時地開取發票,然后將商家在C2C網絡交易平臺的開具電子發票的信息同步上傳到相關聯的稅務機關的數據庫,實現交易的稅務全程追蹤。為了防止賣家在開具發票上做手腳,可以將電子發票的開具和確認設置為賣家收款的必要條件。簡而言之,就是賣家未正確開具發票就發不了貨,買家未收取準確無誤的電子發票就無法確認收貨,那么貨款也就無法支付到賣家賬戶,這就要求C2C模式交易雙方都要誠信合法交易,實行電子發票的C2C網絡交易流程如圖1所示。

圖1 電子發票的C2C網絡交易流程

3.2 利用云計算大數據平臺實現相關聯方的數據互聯

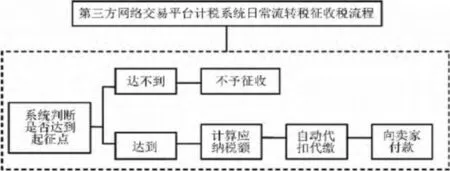

云計算大數據平臺的前提下,C2C網絡交易的稅收征管不可能獨善其身,需要處理多方信息數據才能夠保證最終稅務部門的稅收準確無誤,比如C2C網絡交易平臺、辦理支付業務的銀行或近幾年新興的第三方支付平臺(財付通、支付寶等)以及物流公司,稅務部門要注意與上述部門合作并實現信息數據的資源共享。由于C2C模式下的交易雙方大多是通過第三方支付平臺完成交易的,所以不得不提的便是實現第三方支付平臺的稅款代扣代繳,第三方支付平臺稅款代扣代繳的流程如圖2所示。

圖2 第三方支付平臺稅款代扣代繳流程

[1]王龑華.《電子商務C2C模式下稅收征管問題研究》.現代經濟.2012(15):126-127

[2]廖艷琳.《基于“大智移云”技術的C2C網絡交易稅收征管創新措施探討》.商業會計.2017(2):12-14