合作社農(nóng)業(yè)生產(chǎn)托管服務的會計處理

2017-10-18 05:31:18井立義

農(nóng)村財務會計 2017年10期

□ 井立義 吳 斌

合作社農(nóng)業(yè)生產(chǎn)托管服務的會計處理

□ 井立義 吳 斌

近年來,隨著農(nóng)業(yè)現(xiàn)代化進程不斷加快,農(nóng)村勞動力向非農(nóng)產(chǎn)業(yè)轉(zhuǎn)移呈現(xiàn)新趨勢、新特點,“誰來種地”的問題日益突出,普通農(nóng)戶、專業(yè)大戶、家庭農(nóng)場、農(nóng)民合作社等農(nóng)業(yè)經(jīng)營主體對農(nóng)業(yè)生產(chǎn)服務的需求越來越多樣化。在此背景下,以農(nóng)機合作社為代表的農(nóng)業(yè)生產(chǎn)托管服務組織應運而生,較好地解決了農(nóng)業(yè)社會化服務缺位的問題。作為合作社輔導員,我們也應順勢而為,全面做好此類業(yè)務會計核算指導工作。

現(xiàn)以田野農(nóng)機合作社(以下簡稱合作社)為例,談談農(nóng)民合作社農(nóng)業(yè)生產(chǎn)托管服務業(yè)務的會計核算方法。

一、受托代購農(nóng)業(yè)生產(chǎn)資料

【例1】合作社接受成員和諧家庭農(nóng)場、非成員張三委托,為其代購復合肥各10噸。根據(jù)合同約定,成員、非成員分別按買價的3%、8%提取手續(xù)費。各自通過銀行預交購貨款30000元。合作社收到驗收合格的肥料,發(fā)票價2000元/噸。將肥料交委托人,結(jié)清賬目,余款以現(xiàn)金退回。

會計分錄為:

1.收到預交款

借:銀行存款 60 000

貸:成員往來—和諧家庭農(nóng)場

30 000

應付款—張三 30 000

2.購進肥料,驗收合格

借:受托代購商品—復合肥

40 000

貸:銀行存款 40 000

3.將肥料交委托人

借:成員往來—和諧家庭農(nóng)場

20 000

應付款—張三 20 000

貸:受托代購商品—復合肥

40 000

4.提取手續(xù)費,結(jié)清賬目

借:成員往來—和諧家庭農(nóng)場

10 000

應付款—張三 10 000

貸:經(jīng)營收入—服務收入

2 200

庫存現(xiàn)金 17 800

二、受托代銷農(nóng)產(chǎn)品

【例2】合作社受大地農(nóng)作物合作社委托,為其代銷玉米20噸。協(xié)議明確:代銷價1950元/噸,銷貨款直接作為“大地”對本社的投資。以1900元/噸將玉米出售給澤生淀粉廠,款暫欠。通過轉(zhuǎn)賬方式與委托人結(jié)清貨款。

會計分錄為:

1.收到委托代銷玉米

借:委托代銷商品—玉米

39 000

貸:應付款—大地合作社

39 000

2.出售委托代銷玉米

借:應收款—澤生淀粉廠

38 000

經(jīng)營支出—服務支出

1 000

貸:委托代銷商品—玉米

39 000

3.與委托人結(jié)清貨款直接入股

借:應付款—大地合作社

39 000

貸:股金—大地合作社 39 000

三、農(nóng)機維修

【例3】合作社為經(jīng)緯農(nóng)業(yè)公司修理大型聯(lián)合收割機2臺,服務費30000元從銀行劃入。修理過程中,出庫零配件6000元,以現(xiàn)金支付技術(shù)人員工資4000元、電費500元。

會計分錄為:

1.歸集服務成本

借:生產(chǎn)成本—維修收割機

10 500

貸:產(chǎn)品物資—零配件 6 000

庫存現(xiàn)金 4 500

2.收到服務費

借:銀行存款 30 000

貸:經(jīng)營收入—服務收入

30 000

3.結(jié)轉(zhuǎn)服務成本

借:經(jīng)營支出—服務支出

10 500

貸:生產(chǎn)成本—維修收割機

10 500

四、承擔國家購買服務項目

【例4】合作社與縣農(nóng)機局簽訂合同,采取國家購買服務的方式,為成員種植大戶李鐵牛開展土地深松作業(yè)。合同規(guī)定,作業(yè)面積200畝,驗收合格每畝收取服務費100元,其中國家補貼、李鐵牛個人負擔各半。收到縣農(nóng)機局從銀行劃入款項(國家補貼部分)。

會計分錄為:

借:銀行存款 10 000

成員往來—李鐵牛 10 000

貸:經(jīng)營收入—服務收入

20 000

五、病蟲害綜合防治

【例5】合作社利用植保無人機為強農(nóng)種業(yè)公司開展“一噴三防”服務。雙方商定,服務費50000元作為合作社對該公司投資。其間發(fā)生費用15000元。

會計分錄為:

1.確認收入實現(xiàn)

借:應收款—強農(nóng)種業(yè)公司

50 000

貸:經(jīng)營收入

—“一噴三防”服務

50 000

2.結(jié)轉(zhuǎn)服務成本

借:經(jīng)營支出

—“一噴三防”服務

15 000

貸:庫存物資(應付工資)

—“一噴三防”作業(yè)

15 000

3.確認對外投資

借:對外投資—強農(nóng)種業(yè)公司

50 000

貸:應收款—強農(nóng)種業(yè)公司

50 000

六、糧食烘干

【例6】合作社與金牛農(nóng)場達成協(xié)議,農(nóng)場生產(chǎn)的小麥由合作社負責烘干,服務費以5%的干麥抵頂。當年烘干小麥100噸,市場價2400元/噸,完工結(jié)清賬目。

會計分錄為:

借:產(chǎn)品物資—小麥 12 000

貸:經(jīng)營收入—服務收入

12 000

七、聯(lián)耕聯(lián)種

【例7】合作社為成員甲、乙、丙、丁、戊開展玉米聯(lián)耕聯(lián)種服務,按玉米產(chǎn)量的1/4取酬,五成員根據(jù)土地面積分別分得玉米20000斤、18000斤、15000斤、21000斤、12000斤,以市場價1.00元/斤計算確認每個成員應交服務費。

會計分錄為:

借:成員往來—甲 5 000

—乙 4 500

—丙 3 750

—丁 5 250

—戊 3 000

貸:經(jīng)營收入—服務收入

21 500

八、農(nóng)業(yè)生產(chǎn)全程托管

【例8】合作社與金土地糧食種植合作社簽訂小麥全程托管合同,“金土地”將2000畝小麥的耕、播、管、收(含農(nóng)資購買、使用)全部交給合作社打理,預交服務費500000元。達到畝均標準產(chǎn)量1000斤,支付托管費400元/畝,超產(chǎn)部分按市場價1.20元/斤對半分成;每減收1斤罰合作社0.8元。實際收獲小麥2200000斤。通過開戶銀行結(jié)清服務費和超產(chǎn)分成。合作社賬目記錄顯示,該服務項目生產(chǎn)服務成本為550000元。

會計分錄為:

1.預收服務費

借:銀行存款 500 000

貸:應付款—金土地合作社

500 000

2.結(jié)清服務費

借:應付款—金土地合作社

500 000

銀行存款 300 000

貸:經(jīng)營收入—服務收入

800 000

3.結(jié)清超產(chǎn)分成

借:銀行存款 120 000

貸:經(jīng)營收入—服務收入

120 000

4.結(jié)轉(zhuǎn)服務成本

借:經(jīng)營支出—服務支出

550 000

貸:應付工資(庫存物資)

—“金土地”全程托管

550 000

九、盈余分配

【例9】附表一為合作社2016年底損益類總賬賬戶的余額,按照《農(nóng)民專業(yè)合作社財務會計制度》和《合作社章程》,對當年實現(xiàn)的盈余進行會計核算。

會計分錄為:

1.將收入類賬戶余額結(jié)轉(zhuǎn)“本年盈余”賬戶

借:經(jīng)營收入 4 680 000

其他收入 260 000

投資收益 370 000

貸:本年盈余 5 310 000

2.將支出類賬戶余額結(jié)轉(zhuǎn)“本年盈余”賬戶

附表一:損益類賬戶余額表

編制單位:田野農(nóng)機合作社 2016年12月31日 單位:元

賬戶名稱 借方金額 貸方金額經(jīng)營收入 4680000其他收入 260000投資收益 370000經(jīng)營支出 3150000管理費用 210000其他支出 290000合 計 3650000 5310000

附表二: 盈余及盈余分配表 2016年度

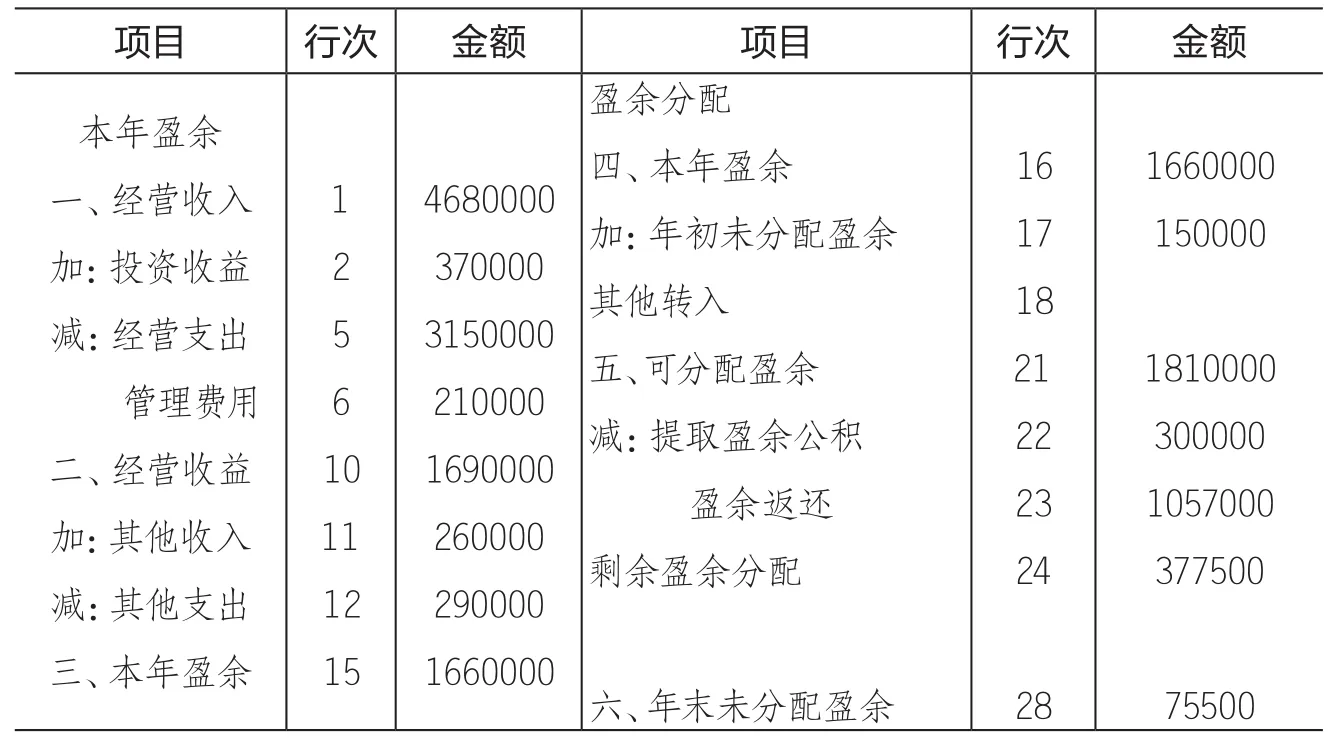

編制單位:田野農(nóng)機合作社 單位:元

項目 行次 金額 項目 行次 金額本年盈余一、經(jīng)營收入加:投資收益減:經(jīng)營支出管理費用二、經(jīng)營收益加:其他收入減:其他支出三、本年盈余1 2 5 6 1 0 1660000 150000 11 12 15 4680000 370000 3150000 210000 1690000 260000 290000 1660000盈余分配四、本年盈余加:年初未分配盈余其他轉(zhuǎn)入五、可分配盈余減:提取盈余公積盈余返還剩余盈余分配16 17 18 21 22 23 24 1810000 300000 1057000 377500六、年末未分配盈余28 75500

借:本年盈余 3 650 000

貸:經(jīng)營支出 3 150 000

管理費用 210 000

其他支出 290 000

3.上述賬戶余額結(jié)轉(zhuǎn)完畢,“本年盈余”賬戶貸方余額1660000元,即為合作社本年實現(xiàn)的盈余,將該余額結(jié)轉(zhuǎn)“盈余分配”賬戶

借:本年盈余 1 660 000

貸:盈余分配—未分配盈余

1 660 000

【例10】接上例,年底合作社理事會制定、經(jīng)成員大會批準的盈余分配方案(詳見附表二)如下:上年未分配盈余為150000元,根據(jù)《章程》規(guī)定,從可分配盈余中提取公積金300000元后70%按成員與合作社的交易額分配,25%按成員出資額等財產(chǎn)份額分配,其余結(jié)轉(zhuǎn)下年。成員分配額通過銀行打入各自“惠農(nóng)一卡通”。

會計分錄為:

1.進行各項分配

借:盈余分配

—各項分配—提取公積金

300 000

—按交易額返還

1 057 000

—按財產(chǎn)份額分配

377 500

貸:盈余公積 300 000

應付盈余返還

—有關(guān)成員

1057000

應付剩余盈余

—有關(guān)成員 377 500

2.將各項分配結(jié)轉(zhuǎn)“盈余分配-未分配盈余”賬戶

借:盈余分配—未分配盈余

1 734 500

貸:盈余分配

—各項分配

—提取公積金 300 000

—按交易額返還

1 057 000

—按財產(chǎn)份額分配

377 500

3.兌現(xiàn)分配紅利

借:應付盈余返還—有關(guān)成員

1 057 000

應付剩余盈余—有關(guān)成員

377 500

貸:銀行存款 1434500

(作者單位:山東省東平縣農(nóng)村經(jīng)營管理辦公室、東平縣東平街道辦事處)

猜你喜歡

艦船科學技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

數(shù)學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24