晉升激勵與審計收費

2017-10-21 05:53:41陳矜,張顯

河北地質大學學報 2017年4期

陳 矜,張 顯

安徽財經大學 會計學院,安徽 蚌埠 233030

晉升激勵與審計收費

陳 矜,張 顯

安徽財經大學 會計學院,安徽 蚌埠 233030

論文選取中國2010年—2015年A股上市公司為樣本,利用錦標賽理論對非CEO的高管變成下任CEO的晉升激勵是否影響了審計師對于風險的理解進行了實證檢驗。通過對已有文獻的梳理,以及對晉升激勵采用不同度量方法,論文實證結果發現各種度量方法下晉升激勵的強度與審計收費均顯著正相關。即審計師可能把晉升激勵看作是影響審計風險和對自身訴訟風險的重要因素,從而增加公司的審計成本。進一步研究發現,相較國有企業,非國有企業晉升激勵對審計費用的影響更大。

晉升激勵;審計收費;薪酬差距

一、引言

隨著股份公司的出現,公司的所有權和經營權得以徹底分離,各種代理問題也隨之產生。公司治理在解決代理問題上提出了兩類對經理人的激勵機制,包括顯性的薪酬激勵和隱形的聲譽及晉升等形式的激勵。已有研究大都集中于對高管薪酬激勵、股權激勵這些顯性激勵[1-4]。而對于以晉升激勵為主的隱形激勵我們也要同樣重視。這主要是由于,一方面,高職位的管理者享有更高的薪酬待遇、擁有更大的權力和更多的資源支配權。此外,更高的職位也會為其帶來更多的榮譽和心理滿足感。實際上,相比于薪酬激勵,晉升激勵更多關注于管理者的相對業績,沒有薪酬激勵較復雜的信息判斷。在一定程度上,減少了企業為評估和考核管理者的成本和難度[5]。

對于如何評價管理者的業績存在多種方法,但對于想要獲取晉升的管理者而言,一份優秀的業績報告一定是其晉升的關鍵。這就可能增加管理者為取得晉升而進行會計操縱的可能性,從而增加企業的審計風險[6]。基于此,本文檢驗了是否審計師把晉升激勵作為影響重大錯報風險和對自身訴訟風險的重要因素,進而影響審計收費。

基于中國的特殊背景,國有企業有著其獨特的特征,并且在選取樣本中占有一定比重,是研究中不可回避的因素。大量研究發現,不同產權性質的公司治理結構與盈余管理行為相差較大,所產生的經濟后果也不盡相同。例如,Li等(2012)發現基于家族企業特殊的產權性質,家族企業的晉升激勵效應與非家族企業呈現不同的影響[7]。此外,2009年國務院六部委聯合下發的《關于進一步規范中央企業負責人薪酬管理的知道意見》對國有企業負責人薪酬制度進行改革,2015年1月為使國企負責人薪酬制度更加科學合理,正式頒布實施《中央管理企業負責人薪酬制度改革方案》。這使得國有企業與非國有企業薪酬結構和制度方面會存在差異。為此,本文進一步檢驗了不同產權性質上市公司中管理者盈余管理行為的晉升動機是否存在差異。研究結果表明,非國有控股上市公司管理者比國有控股上市公司管理者上市公司管理者有著更強晉升動機的盈余管理行為。因此審計師會增加風險溢價,從而提高審計收費。對于上述發現,本文結合有關理論和中國制度背景進行了解釋。

本文從新的角度去探索影響審計收費的因素,研究彌補了我國管理者激勵研究主要集中在薪酬方面的不足,將其延伸到晉升激勵這種心理契約層面。本文發現更強的錦標賽激勵會增加公司的審計成本,因此,當考慮潛在的高管薪酬結構時,過高的審計成本是需要權衡的重要一點。豐富了已有文獻對高管激勵效應的研究。

二、理論回顧與研究假設

在心理契約理論中,著名美國管理心理學家施恩認為,職位晉升是在心理契約的諸多影響中對員工影響最大的。Lazear和Rose(1981)最早利用了錦標賽激勵理論對企業的影響進行研究[8]。 錦標賽激勵使得非CEO高管間產生競爭關系,因為每個高管都為能晉升CEO而努力超越對手。盡管非CEO間的競爭關系使得高管們更加努力工作和由此帶來的更好的公司業績,但同時,這也增加了高管操縱會計信息的可能性。已有研究發現更高的錦標賽激勵會造成公司業績的不實。同樣,也發現更高的錦標賽激勵會顯著增加舞弊的可能性。

美國(AICPA,2002;PCAOB,2010)相關審計準則明確規定:在進行重大錯報和舞弊風險評估時應該考慮高管的薪酬激勵。廖理等(2009)也發現經營風險越高,公司高管晉升的效應越明顯[9]。通常,審計師會通過付出更多的努力或向錯報風險更高的客戶收取更多的風險溢價來應對訴訟風險以及其他成本。審計師的業務風險是審計師所面臨的訴訟風險的重要組成部分,基于“深口袋理論”,當股東遭受損失時,審計師通常成為他們訴訟的對象。最終不論審計師以增加審計工作量還是以收取更高的風險溢價的方式以彌補潛在的訴訟損失,審計收費都會增加[10]。基于此,本文提出如下假設:

H1:在其他條件不變的情形下,晉升激勵的強度與審計收費正相關。

三、研究設計

(一)樣本選取和數據來源

本文選用我國2010年—2015年A股上市公司為初始研究樣本。為確保研究的科學性,本文對初始數據做如下篩選:(1)剔除金融類公司;(2)剔除ST和*ST公司;(3)剔除薪酬差距為負的樣本;(4)剔除數據缺失的樣本。最終得到6年總計10 445個觀測值,為避免極端值的影響,研究對所有連續變量在1%分位上進行了截尾處理。本文的數據主要來自國泰安數據庫。研究中的數據處理主要利用Excel和Stata12.0軟件完成。

(二)變量設置

晉升激勵的測量

我們采用CEO總薪酬與除CEO之外前四位高管的薪酬總額均值的差和CEO總薪酬與除CEO之外前四位高管的薪酬總額中位數的差兩種方法計量薪酬差距。由于上市公司直接設置CEO職位的樣本公司較少,為保證數據的完整,我們將總裁、總經理也認為是CEO,同時對于董事長與CEO是非同一人擔任的,我們取兩者均值作為CEO的薪酬。

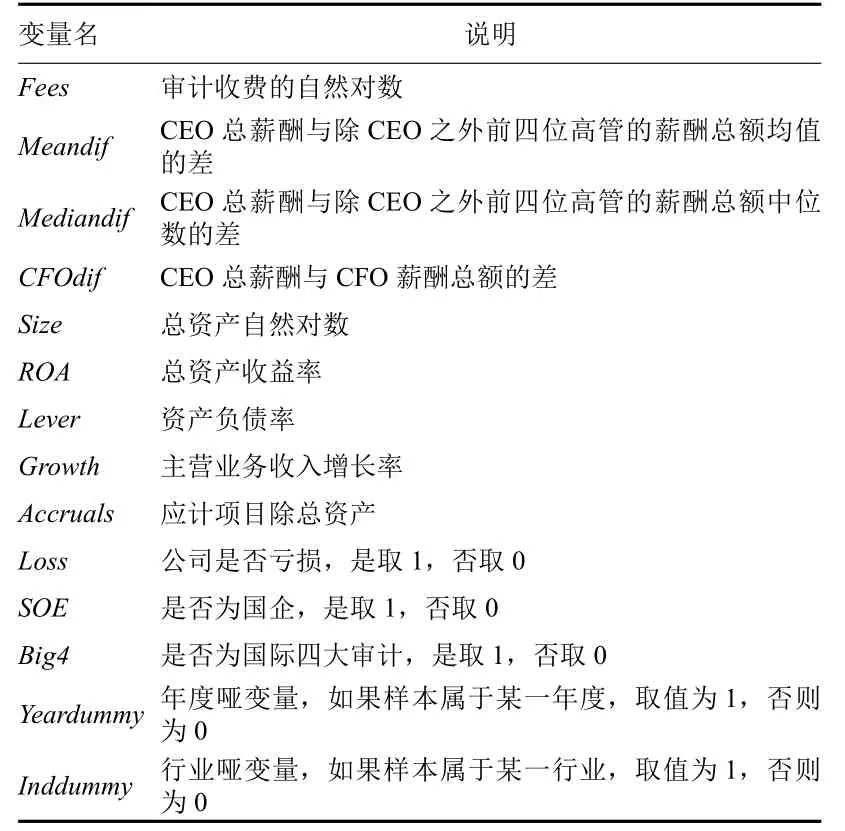

前兩種計算方法以CEO的總薪酬分別和除CEO以外薪酬排名前4的高管薪酬的均值和中位數的差作為衡量。第三種測量以CEO總薪酬和CFO總薪酬的差作為衡量。本文主要用前兩種測量作主回歸分析,第三種衡量方法在后文用作穩健性檢驗。由于公司規模和財務特征等會影響審計收費,故本文參照劉斌等(2003)的研究,控制了公司規模、是否 “四大”、資產負債率、資產收益率、是否虧損、成長性及產權性質[11]。主回歸分析所用到的變量的定義如表1。

表1 變量定義

(三)模型設定

根據本文的研究思路,為了考察晉升激勵對審計收費的影響,分別以CEO總薪酬與除CEO之外前四位高管的薪酬總額均值的差Meandif和以CEO總薪酬與除CEO之外前四位高管的薪酬總額中位數的差Mediandif來衡量晉升激勵,建立以下模型:

四、實證結果與分析

(一)描述性統計

在樣本期間,Fees的均值為13.595,標準差為0.688。說明各公司間的審計收費有一定差異。Meandif和Mediandif的均值分別為12.087和12.047,最大值為14.507和14.535,表明中國企業間CEO薪酬與非CEO高管的薪酬間存在差距。

表2為按照產權性質分類后對各變量進行的描述性統計,以及對國有和非國有企業各變量的均值差異進行 t 檢驗的結果。表2的結果顯示,國有企業的審計費用顯著更高,這部分原因是因為國有企業的規模通常較大。同時可以看到衡量晉升激勵的Meandif和Mediandif,在國有企業中顯著小于非國有企業。其可能的原因是近年來政府接連出臺的“限薪令”初見成效,國有企業CEO與其余高管的薪酬差距得到限制[12]。

其余企業特征變量的描述性統計結果也在不同產權性質的企業中表現出差異,非國有企業的Size、Lever、Big4和Loss顯著小于國有企業,ROA、Growth和Accruals顯著高于國有企業。

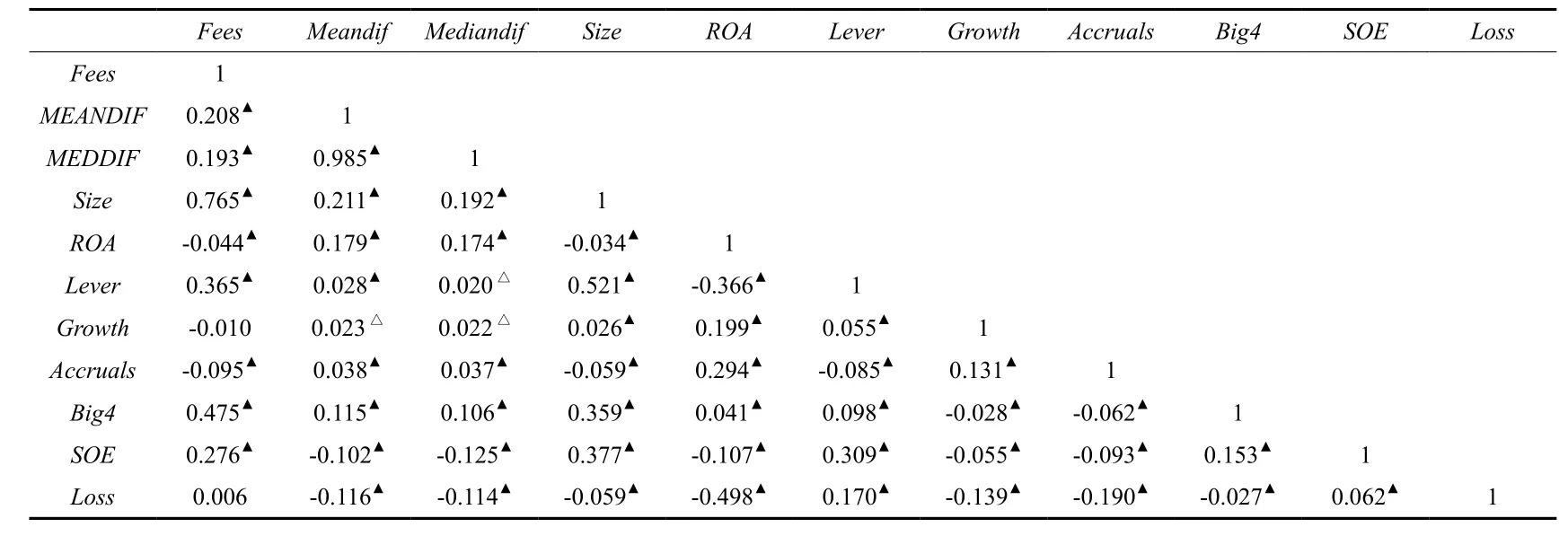

(二)相關系數分析

本研究對所有主要變量進行相關系數分析,結果見表3。由表3可知,Meandif和Mediandif與Fees顯著正相關關系。表明晉升激勵的增強可能產生更高的審計費用。公司的成長性Growth與Loss審計收費未表現出統計上的相關性。需通過回歸分析進一步加以檢驗。

表2 分類樣本描述性統計結果

表3 變量相關系數

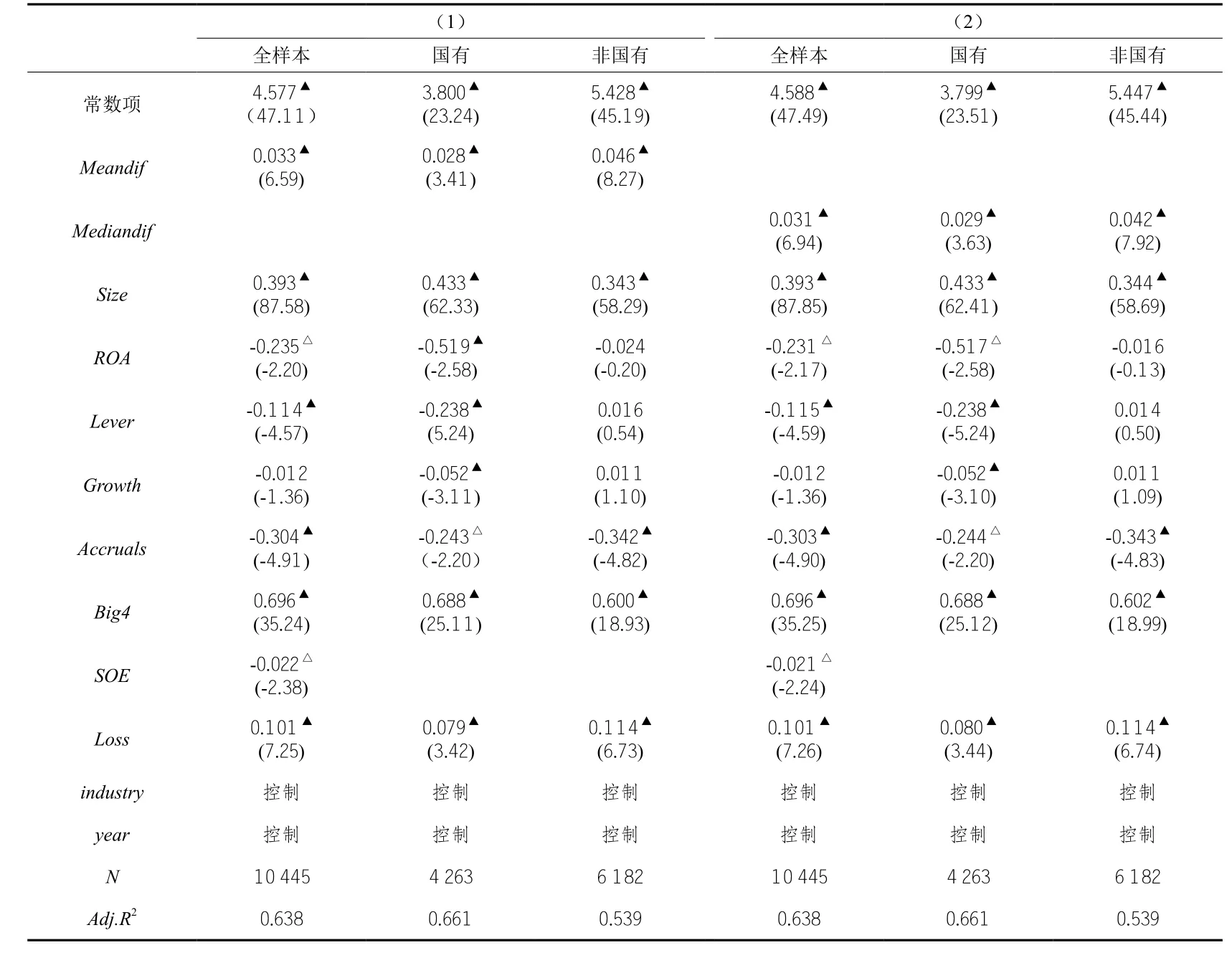

(三)回歸結果分析

表4給出了分別以Meandif和Mediandif衡量晉升激勵的,(1)式和(2)式的回歸結果。數據為全部樣本以及國有企業和非國有企業兩個子樣本。由表4可知,全樣本用(1)式的回歸中,在控制其他變量的情況下,Fees與Meandif和之間均存在正相關關系,H1得到驗證。

國有和非國有企業的Fees與Meandif回歸系數均為正,且都在1%水平上顯著,但國有企業的系數小于非國有企業,說明非國有企業的晉升激勵對審計收費的正向作用更強。主要由于本文解釋變量的選取主要在于薪酬,國有企業受“限薪令”的影響,其晉升激勵多取決于政治資源的提升和官職的晉升,薪酬不能完全反應出他們的晉升動機[13]。國有企業的ROA、Lever、Growth均和審計收費顯著負相關,在非國有企業中不存在統計學上的意義。(2)式回歸的結果,也得到了相似的結論。其他控制變量的回歸結果基本符合預期。

表4 分樣本多元回歸

五、穩健性檢驗

考慮到我們對高管的層級劃分可能存在一定的人為偏差。對于公司可能存在的重大錯報風險在很大程度上取決于CFO。因此,CFO晉升為CEO的機會主義動機可能會影響審計師對企業重大錯報風險程度的評估。從而影響審計收費。因此,在穩健性檢驗中,我們使用CEO與CFO的薪酬差作為衡量晉升激勵強度的變量。從表中可以看出,各變量的符號和系數沒有發生變化,表明我們的研究結論是穩健的。多元回歸的結果見表5。

六、研究結論

本文利用錦標賽理論檢驗了高管的晉升激勵是否影響審計師對于風險的理解,進而影響審計收費。已有研究發現更強的晉升激勵會引起更嚴重的業績錯報、更多蓄意破壞的活動以及更大可能的舞弊[14-15]。本文選取我國2010年-2015年A股上市公司作為研究樣本,通過實證檢驗,我們發現審計師可能把晉升激勵看作是影響審計風險和對自身訴訟風險的重要因素。在當前,晉升激勵會提高公司的審計成本。并且非國有企業晉升激勵對審計費用的影響更大。

當然本文仍然存在一些不足。在研究設計部分,對變量的選取,沒有考慮股票激勵對審計收費的影響。無法列舉全部變量,因此可能存在遺漏變量的可能,從而影響研究的穩健性。此外,基于中國的特殊背景,國有企業的晉升激勵多來源于職位,用薪酬對晉升激勵做唯一衡量,也是本文的不足。盡管本文存在一些局限,但本文的研究依舊提供了一個獨特的視角,從晉升激勵的角度考慮審計師對風險的理解以及晉升激勵對審計收費的影響。

表5 基于CFO下的晉升激勵對審計收費的影響

[1] 劉慧龍, 張敏, 王亞平, 等. 政治關聯、薪酬激勵與員工配置效率[J]. 經濟研究, 2010(9): 109-121.

[2] 周仁俊, 高開娟. 大股東控制權對股權激勵效果的影響[J]. 會計研究, 2012(5): 50-58.

[3] 洪正, 郭培俊. 努力不足、過度冒險與金融高管薪酬激勵[J].經濟學(季刊), 2012(4): 1427-1454.

[4] 葉陳剛, 劉桂春, 洪峰. 股權激勵如何驅動企業研發支出?——基于股權激勵異質性的視角[J]. 審計與經濟研究, 2015(3):12-20.

[5] 俞鴻琳,張書宇. 高管晉升激勵、考核機制與國有企業研發投入[J]. 經濟科學,2016(5): 95-110.

[6] 戴捷敏,方紅星. 控制風險、風險溢價與審計收費——來自深市上市公司2007年年報的經驗證據[J]. 審計與經濟研究,2010(3): 46-53.

[7] LI Z, RYAN H E, WANG L. Family firms and top management compensation incentives[J]. Family Business Review, 2012,26(2): 140-160.

[8] LAZEAR E P, ROSEN S. Rank-order tournaments as optimum labor contracts[J]. Journal of Political Economy, 1981,89(5): 841-864.

[9] 廖理, 廖冠民, 沈紅波. 經營風險、晉升激勵與公司績效[J]. 中國工業經濟, 2009(8): 119-130.

[10] 馮延超, 梁萊歆. 上市公司法律風險、審計收費及非標準審計意見——來自中國上市公司的經驗證據[J]. 審計研究,2010(3): 75-81.

[1 1] 劉斌, 葉建中, 廖瑩毅. 我國上市公司審計收費影響因素的實證研究——深滬市2001年報的經驗證據[J]. 審計研究, 2003(1):44-47.

[12] 周權雄,朱衛平. 國企錦標賽激勵效應與制約因素研究[J]. 經濟學(季刊),2010(2): 571-596.

[13] 周黎安. 中國地方官員的晉升錦標賽模式研究[J]. 經濟研究,2007(7): 36-50.

[1 4] CONRADS J, IRLENBUSCH B, RILKE R M. Honesty in tournaments[J]. Economics Letters, 2014, 123(1): 90-93.

[15] HARBRING C, IRLENBUSCH B. Sabotage in tournaments:Evidence from a laboratory experiment[J]. Management Science, 2011, 57(4): 611-627.

Promotion Incentives and Audit Fees

CHEN Jin, ZHANG Xian

Anhui University of Finance & Economics, Bengbu, Anhui 233030

This study selects A-share listed companies from 2010 to 2015 as samples and investigates whether the promotion incentives for non-CEO executives to become the next CEO influences auditor perceptions of risk by using tournament theory. We argue that auditors are likely to view promotion incentives as affecting the risk of a material misstatement as well as the risk of litigation arising against the auditor, leading to an impact on audit fees. Using different alternative measures of promotion incentives from prior literature, we provide consistent evidence that stronger promotion incentives are associated with higher audit fees. Besides, further studies suggest that the incentive effect becomes weaker in enterprises which are controlled by government directly than in private enterprises.

promotion incentives; audit fees; pay gap

F301.0

A

1007-6875(2017)04-0063-05

10.13937/j.cnki.hbdzdxxb.2017.04.011

陳矜(1971—),女,安徽蚌埠人,安徽財經大學教授,審計系主任,主要從事審計理論與方法研究;張顯(1992—),男,安徽阜陽人,安徽財經大學會計學研究生。

(責任編輯:杜 敏)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

商品與質量(2021年43期)2022-01-18 05:30:14

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

法律方法(2021年4期)2021-03-16 05:35:10

大眾投資指南(2020年10期)2020-07-24 08:03:38

科技傳播(2019年22期)2020-01-14 03:06:54

活力(2019年19期)2020-01-06 07:35:32

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28