品牌傳播對互聯網金融業消費者選擇行為影響研究

2017-10-23 20:12:36鄧恩向志強趙明

財經理論與實踐 2017年5期

鄧恩 向志強 趙明

摘要:依據問卷調查數據,構建二元選擇Logit模型,考量品牌傳播對互聯網金融業消費者選擇行為影響。結果顯示:互聯網金融品牌的產品屬性與大多數品牌傳播屬性對消費者選擇的影響表現為正向效應,產品屬性越好、品牌傳播效果越好,消費者購買該互聯網金融品牌產品的意愿或可能性越大;互聯網金融品牌產品屬性對消費者選擇行為的影響作用大于品牌傳播屬性的影響。此外,短期內產品屬性通常不會有較大改變,類似常量。鑒此,互聯網金融企業品牌管理者,應從提升互聯網金融品牌產品的品牌傳播屬性入手,著力提升品牌傳播效果,有效提高消費者購買該品牌產品的意愿。

關鍵詞:互聯網金融業;Logit模型;消費者選擇行為;品牌傳播

中圖分類號:F830文獻標識碼:A文章編號:10037217(2017)05003306

一、引言

隨著全球經濟的快速發展,中國互聯網金融業正迅猛爆發、呈現出勃勃生機。余額寶等互聯網金融產品在創造奇跡、刷新歷史之時,也讓互聯網金融業及其品牌成為大家關注的對象和焦點。隨著各類新媒體的運用及品牌傳播的影響,產品信息日益透明、消費者與生產者之間掌握的商品品牌信息日趨對稱。在品牌傳播過程中,消費者的品牌忠誠度也會逐步被媒體培養起來,特別是中青年人對網絡、新媒體的使用非常熟練并日益依賴其作為生活和消費決策的信息來源和判斷依據,他們對互聯網金融品牌比其他產業的商品品牌有著更強烈的品牌忠誠度。可見,互聯網金融品牌傳播效果對互聯網金融業的發展極為重要,消費者對互聯網金融品牌的認知、了解和消費者選擇行為都決定于其品牌傳播效果的好壞,可以說互聯網金融行業品牌的傳播效果直接決定了該品牌的命運和走勢。

因此本文研究基于品牌傳播的互聯網金融業消費者選擇行為,可為互聯網金融業相關品牌傳播策略的制定提供決策參考和政策啟示。

現代互聯網技術的不斷發展,為金融產品消費和品牌傳播提供了重要平臺。

事實上,利用互聯網工具,所有的金融產品買賣雙方可通過互聯網平臺進行直接交易[1]。從長期來看,互聯網金融對傳統銀行系統性風險影響并不大,在一定程度上將優化我國金融結構[2]。

隨著互聯網電商平臺的崛起,眾多學者基于這種新型的線上交易線下配送的消費模式分析消費者的選擇行為。在線商店消費行為與傳統商店消費行為存在很大差異,Degeratu等(2000)將在線商品的屬性進行細分,認為在線上渠道中,非感官屬性能夠使消費者獲得更多的信息,因而非感官影響更大,而且搜索成本更低[3]。Chen and Yang(2009)認為不同的消費者對不同的商品擁有不同的偏好和忠誠度,在考慮消費者的異質性下,不同的商品屬性對消費者品牌選擇行為產生影響,且影響隨著其他屬性和忠誠度變化而變化[4]。

互聯網金融具有優化資源配置和解決信息不對稱功能,因而逐漸被人們熟知。

目前,作為在線消費的互聯網金融產品,消費者選擇行為的研究還不夠深入。本文將構建Logit模型檢驗產品屬性和品牌傳播屬性對互聯網金融產品消費選擇意愿的影響。

財經理論與實踐(雙月刊)2017年第5期

2017年第5期(總第209期)鄧恩,向志強,趙明:品牌傳播對互聯網金融業消費者選擇行為影響研究

二、假設與模型

(一)研究假設

本文將消費者的品牌選擇行為置于品牌傳播視角下,當消費者對互聯網金融品牌進行選擇時,考慮該品牌的產品屬性和品牌傳播屬性對其決策的影響,即:消費者選擇最能滿足其需求的產品屬性所對應的品牌,選擇采用有效的品牌傳播來引導消費者選擇行為的品牌。

本文采用問卷調查獲取消費者對互聯網金融產品屬性和品牌傳播屬性對消費者下次購買該產品意愿的影響。其中,消費者是否能有效識別出具體屬性對其消費決策的影響?哪種因素對消費者網上品牌選擇的影響較大?考慮到互聯網金融品牌中的金融投資風險和投資理財消費金額往往較大,消費者對此類產品的介入度較高。因此,本文認為互聯網金融產品的產品屬性應當對消費者的品牌選擇行為產生主要影響,由于消費者主要依賴網絡進行了解、咨詢、獲取品牌信息而非傳統金融門店的面對面模式,品牌傳播屬性必然對消費者的品牌選擇行為產生重要影響。

與網上購買的其他商品一樣,互聯網金融產品的消費行為也會受到產品本身屬性的影響。消費者第一次選擇互聯網金融產品后,對產品收益和穩定性、抗風險性及售后服務等方面比購買前認識更深。如果不考慮產品信息搜尋的成本,消費者下次購買該金融產品時,對產品的相關屬性要求更高。

由此,提出本文假設H1:

假設H1:如果消費者對互聯網金融產品的產品屬性評價越高,消費者選擇該互聯網金融產品的意愿就越強。

互聯網金融業品牌傳播目標就是抓住消費者心理和需求動機,使消費者逐步認可該品牌產品,進而提高消費意愿,產生消費行為。消費者網上購物存在兩種狀態,一是需求目標不明確,消費具有隨意性;二是有明確目標,在選擇前做了信息搜集比較和詢問調查。對于第二種消費者,網站品牌形象和大眾的品牌口碑效應對消費者選擇影響非常大。當前,互聯網金融業品牌正值快速發展期,品牌廣告營銷和口碑效應更是企業生存的重要工具。價格敏感性、價格促銷和廣告都能促進消費。因此,好的互聯網金融品牌產品擁有較好的品牌傳播屬性,即對產品的認知、評價等更多體現消費者的態度和購買意愿。本文認為品牌傳播屬性Z1~Z8(品牌的認知、情感、態度、行為效果以及在線或傳統媒體廣告、網站上相關網頁數量、品牌負面報道、品牌在各類網站上的評價)將對消費者購買意愿產生重要影響。其中,網站上相關網頁數量、品牌負面報道不利于消費者的消費選擇,原因在于網站上與品牌有關的網頁越多,越會分散消費者注意力,其他無關信息將沖淡品牌信息主題,也使消費者對該網站的品牌信息不能給予有效關注,更無法轉化成消費行為;負面報道顯然對該互聯網金融業品牌不利,將導致消費者的品牌信任度降低,對已形成的品牌印象產生疑惑或懷疑。綜上,本文提出假設H2和H3:endprint

假設H2:如果互聯網金融業品牌在Z6、Z7(網站上相關網頁數量、品牌負面報道)這兩個傳播屬性上得分增加,消費者選擇購買該品牌的意愿將降低。

假設H3:互聯網金融業品牌在Z1~Z5、Z8(品牌認知效果、品牌情感效果、品牌態度效果、品牌行為效果、在線或傳統媒體廣告、品牌在各類網站上的評價)這六個品牌傳播屬性上得分增加,消費者選擇購買該品牌的意愿將增加。

(二)基本模型

現實生活中,消費者往往面臨多種選擇,且選擇的組合是有限組,這時對因變量的選取就不再是連續的,而是離散型變量。在互聯網金融業消費者品牌選擇中,選擇消費某品牌的決策行為解釋變量記為1,否則記為0,這種模型被稱之為二元選擇模型。是否進行消費選擇一方面與互聯網金融產品的本身屬性,如產品功能、價格等有關,另一方面與產品的品牌傳播屬性有關,如品牌傳播對消費者的引導效果、品牌的網絡評價對消費的影響等。如果研究消費選擇與否與品牌傳播的關系,即某一品牌傳播效果對消費者選擇間的關系,即選擇某互聯網金融品牌的可能性,就可采用二元選擇模型。

二元選擇模型可用于具體給定的對象,在兩種對立選擇中作出選擇的概率。二元選擇模型以Logit模型最常用。因此,本文構建互聯網金融業消費者選擇行為的Logit模型如下:

Logit(p/Y*=1)=β0+β1X+β2Z+μ*(1)

其中,Logit(p)=ln(p1-p) ,p=Prob(Y*=1);Y*表示消費者對互聯網金融產品的購買意愿,Y*=1表示下次愿意購買,Y*=0表示下次不愿意購買;X,Z分別表示互聯網品牌金融產品屬性和品牌傳播屬性對購買意愿的影響;μ*為隨機擾動項。

三、 問卷設計與分析

(一) 問卷與數據

1.問卷設計。

調研問卷以國內外文獻研究為基礎,結合了專家、消費者深度訪談的意見,總結提煉而成。量表設計選取了利克特七分量表。

問卷第一部分用四個問題考察消費者在線購買互聯網金融產品的基本情況。第二部分用四個問題考察消費者對不同互聯網金融產品品牌的態度。按照消費者態度不同的程度,依次調查了熟悉程度、喜歡程度、購買的可能性、向別人推薦的意愿。第三部分用七個問題考察消費者對互聯網金融產品各個品牌所建立的整體產品屬性印象和選擇,及其重要性評價。第四部分用九個問題讓消費者比較影響其品牌選擇的九個重要品牌傳播變量,及其重要性評價。實現比較每個產品的品牌傳播變量給消費者帶來的效用。消費者感受到的總效用為該互聯網金融品牌的產品屬性產生的效用與品牌傳播屬性產生的效用之和,某一互聯網金融品牌給消費者帶來的效用越高,消費者選擇該品牌的概率則越大。

2研究抽樣與數據收集。

本次調查對象是全國互聯網用戶,調查方法采用隨機抽樣,時間從2016年9月20日至2016年12月30日。本次調查共發放2250份,回收2250份,回收率100%,其中有效問卷2200份,占回收總數的978%。

(二) 問卷分析

為了保證問卷調查的準確性和科學性,必須保證所設計問卷的可信度和有效度。

對于問卷調查而言,有效度比可信度更重要,有效的問卷必是可信的問卷,但是可信的問卷未必是有效的問卷[5]。

1.效度分析。

本次調查參考國內外消費者對品牌選擇領域相關文獻中的問卷設計,在借鑒互聯網和金融產品的特殊屬性的同時,通過向國內外相關學者、金融機構管理人員以及在線消費者進行訪談和預調研,形成最終的調研問卷。在互聯網金融產品屬性方面,本文主要從產品性價比、產品功能與設計、產品收益與穩定性、產品抗風險性、操作便捷性和產品售后服務六個方面衡量產品屬性,依次將其設定變量X1~ X6。為每一個產品屬性都設置由低至高七個等級,然后調查消費者對某一品牌的各項產品屬性評價情況。在互聯網金融產品傳播屬性方面,本文主要從認知效果、情感效果、態度效果、行為效果、在線或傳統媒體廣告、負面報道的情況、網站上相關網頁數量和各類網站上的評價八個方面衡量品牌傳播屬性,依次將其設定變量Z1~Z8。同理,為每一個品牌傳播屬性都設置由低至高七個等級,然后調查消費者對某一品牌的各項品牌傳播屬性評價情況。從問卷調查對象的分布來看,本樣本包含不同性別、年齡、學歷、職業、工作年限、月收入階段的人群,保證了樣本的隨機性。從問卷統計結果來看,對于互聯網金融產品屬性和品牌傳播屬性選擇的偏好因人而異,主要原因在于微觀個體消費者收入、儲蓄、社會地位等諸多方面的差異[6,7]。但是基本上符合消費者對產品屬性和傳播屬性的選擇要求,符合消費者選擇行為理論。因此,本次調查問卷結果具有較高的效度。

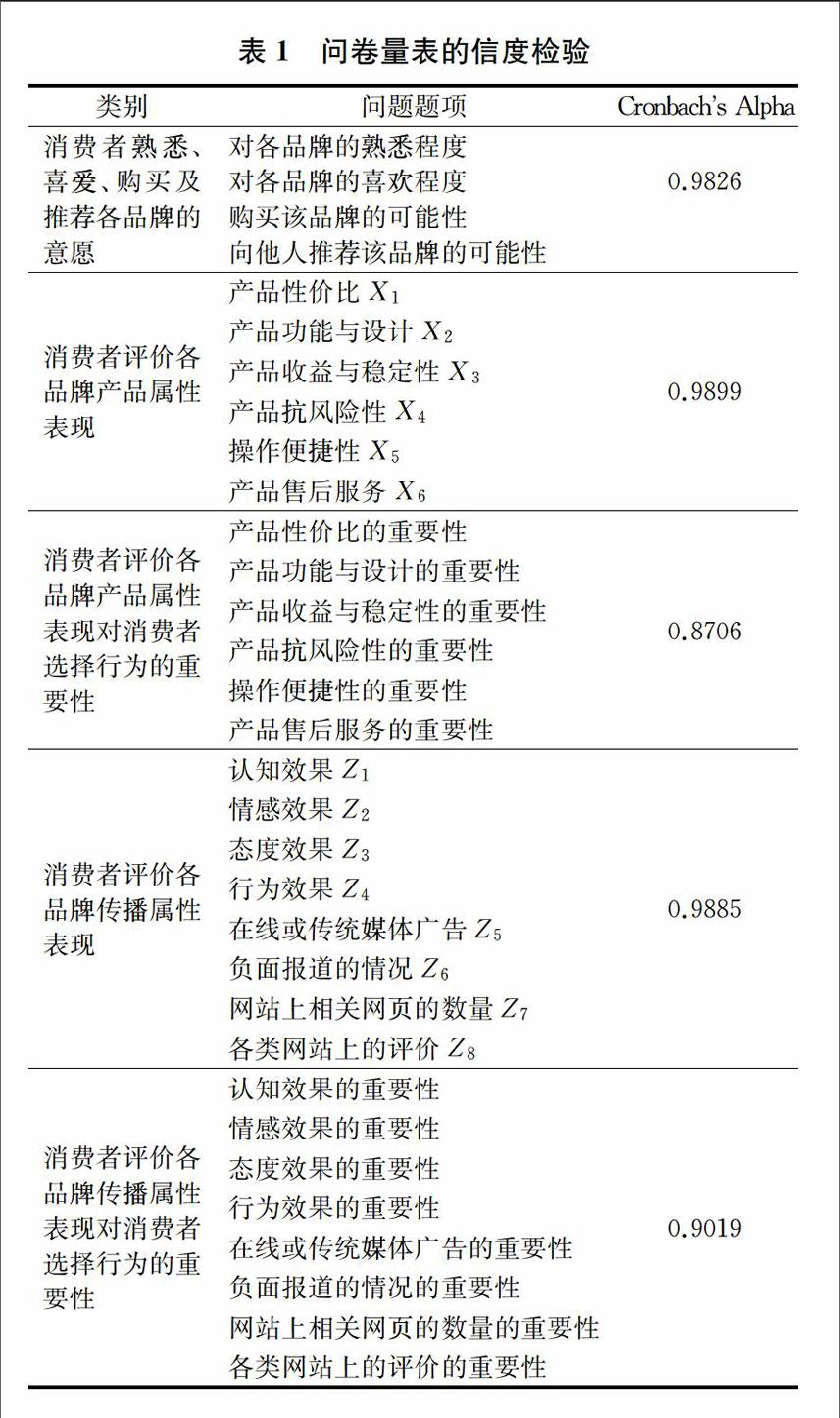

2.信度分析。

采用SPSS軟件中的Alpha系數法,主要檢驗以下方面的信息:(1)消費者熟悉、喜愛、購買及推薦各互聯網金融品牌的意愿;(2)消費者

評價產品屬性、品牌傳播屬性的表現;(3)消費者評價產品屬性表現、品牌傳播屬性表現對消費者選擇行為的重要性。表1顯示問卷信度檢驗的結果,結果顯示, Alpha值分別為0.9826、0.9899、0.8706、0.9885、0.9019,均高于0.8,說明本次問卷問項具備可以接受的內部一致性及穩定性。

四、實證結果分析

首先,利用Eviews對所有變量進行探索性回歸,檢驗各變量間是否具有多重共線性;其次,如變量間存在多重共線性,為找出各個解釋變量與因變量間的關系,需要對各變量分別進行逐項回歸;最后,針對自變量X1~X6和Z1~Z8變量,分別用兩個綜合因子代替,然后用綜合因子構建綜合模型。

(一) 探索性回歸

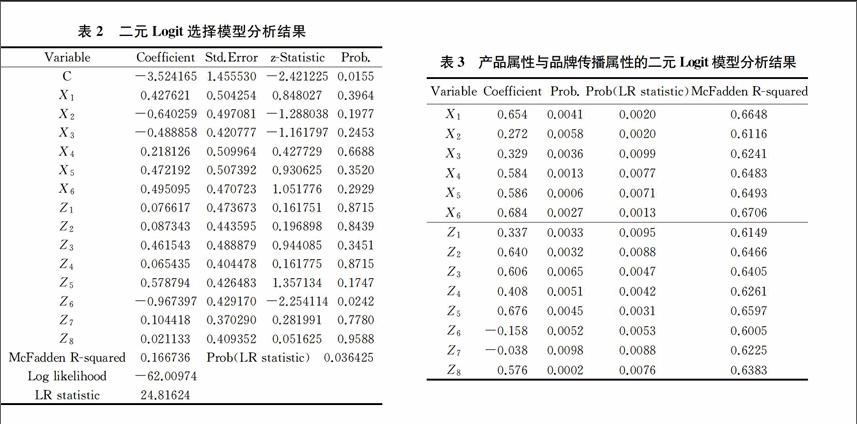

用因變量Logit(P︱Y*=1)對產品屬性(X1~X6)和傳播屬性(Z1~Z8)進行回歸。表2顯示Logit選擇模型估計結果,結果表明,P值等于00364小于0.05,表明此次整體探索性回歸情況較好,但從模型結果看,自變量X1~X6、Z1~Z5、Z7~Z8endprint

的系數大于0.05,未通過顯著性檢驗,同時X2、X3 和 Z6的系數為負,與經濟學和營銷學理論情況不符。因此,有理由懷疑產品屬性(X1~X6)和品牌傳播屬性(Z1~Z8)之間存在多重共線性。

(二) 模型的多重共線性診斷

消費者對各互聯網金融品牌的產品屬性,即:自變量X1~ X6的整體印象,自變量Z1~ Z8是消費者對各個互聯網金融品牌的品牌傳播屬性的整體印象。所以推斷X1~ X6內部具有多重共線性,Z1~ Z8內部具有多重共線性。

利用EViews得出變量間的相關系數矩陣,

由檢驗顯示,各系數均通過了顯著性檢驗,產品屬性(X1~X6)及品牌傳播屬性(Z1~Z8)變量之間存在相關關系,即具有多重共線性。因此,對該模型進行改進,考慮用兩個綜合變量分別代替產品屬性(X1~X6)和傳播屬性(Z1~Z8)。將因變量分別與各自變量(X1~ X6,Z1~ Z8)進行回歸,分析保持其他條件不變時,單一自變量變化對因變量產生什么影響。

(三)逐項回歸分析

1.產品屬性的影響。

因變量Logit(P︱Y*=1)與自變量Xi之間的模型關系設為:

Logit(P︱Y*i=1)=β0+βxi·Xi+u*i,其中,i=1,2,3,4,5,6,分別表示六種產品屬性。模型分析結果如下表3。

結果表明,Prob(LR statistic)值均小于0.01,McFadden Rsquared值均大于0.6,各產品屬性對消費者選擇行為的影響模型整體顯著。

從表3可看出:自變量X1(產品性價比)、X2(產品功能與設計)、X3(產品收益與穩定性)、X4(產品抗風險性)、X5(產品售后服務)、X6(產品操作便利性)與因變量Y*(下次購買意愿)間的關系中,X1~X6系數為正,說明自變量增加將引起因變量概率增加,即:互聯網金融品牌在6個產品屬性上的提升都會使消費者下次購買該品牌的概率增加,驗證了假設H1。

2.品牌傳播屬性變量。

同樣構建因變量與品牌傳播屬性Zi間的Logit模型,見表3,Prob(LR statistic)值均小于0.01,McFadden Rsquared值均大于0.6,各品牌傳播屬性對消費者選擇行為的影響模型整體顯著。

自變量Z1(認知效果)、Z2(情感效果)、Z3(態度效果)、Z4(行為效果)、Z5(品牌在線或傳統媒體廣告)、Z8(品牌在各類網站上的評價)與因變量Y*(下次購買意愿)間的關系中,各自變量系數均為正,說明自變量增加將引起因變量概率增加,消費者下次購買該品牌概率將增加,驗證了假設H22;自變量Z6(品牌負面報道情況)、Z7(品牌網站上相關網頁數量)與因變量Y*(下次購買意愿)間的關系中,兩自變量系數均為負,說明自變量增加將引起因變量概率減少,消費者下次購買該品牌概率將會減少,驗證了假設H2。

(四) 綜合模型

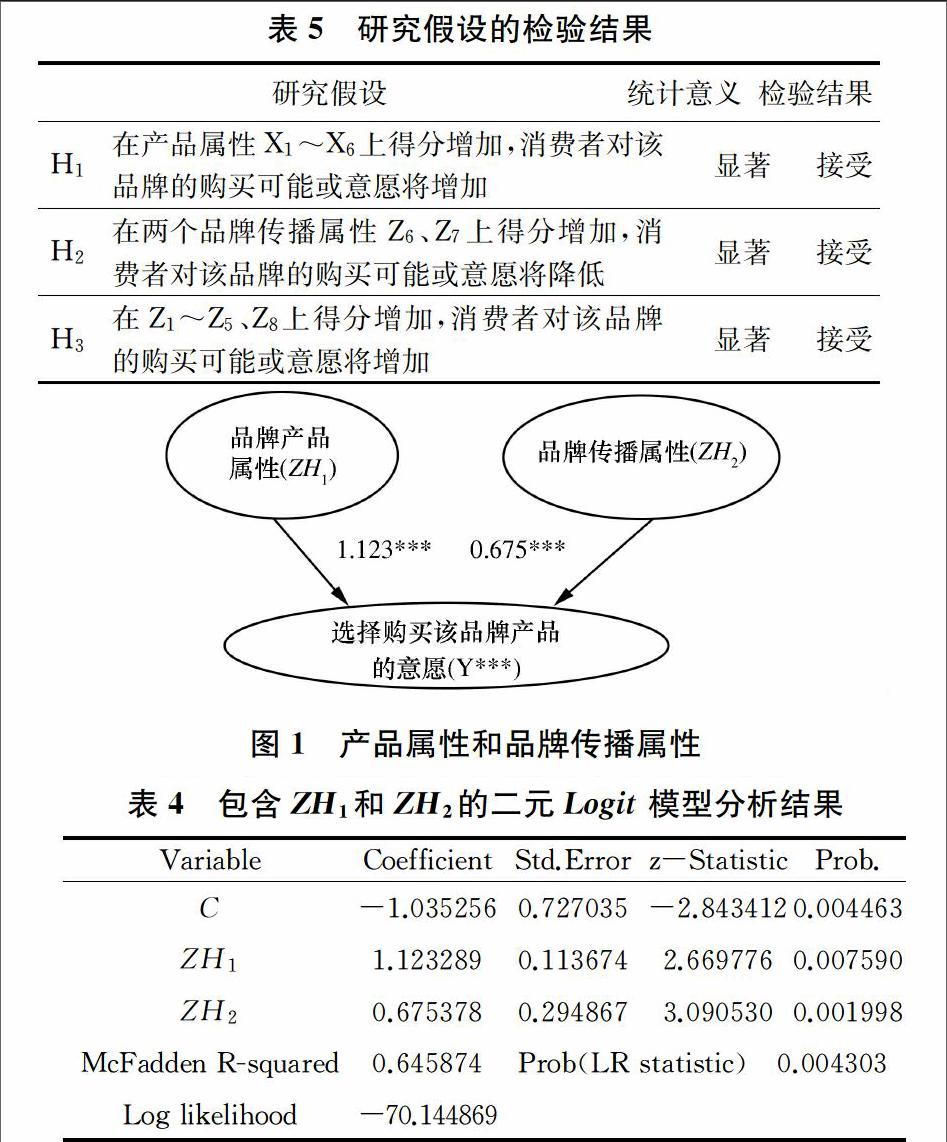

因自變量X1~ X6、Z1~ Z8內部間存在多重共線性,故對模型改進。針對各指標變量重要性權重設置變量ZH1,其由自變量X1~ X6綜合而成,與此類似,同樣設置變量ZH2,其由自變量Z1~ Z8綜合而成。計算公式如下:

ZH1=(X1ωX1+X2ωX2+…+X6ωX6)(1+2+3+4+5+6),ωXi表示自變量Xi的重要性程度得分。

ZH2=(Z1ωZ1+Z2ωZ2+…+Z8ωZ8)(1+2+3+4+5+6+7+8),ωZi表示自變量Zi的重要性程度得分。各變量權重和并不等于1,因此進行數據處理前,對權重進行歸一化處理。綜合變量 ZH1表示消費者對品牌產品屬性的綜合評價。綜合變量ZH2 反映消費者對品牌傳播屬性的綜合評價。

因變量Logit(P︱Y*=1)與自變量ZH1和ZH2間的模型關系,設為:

Logit(P︱Y*=1)= β0+βZH1·ZH1+βZH2·ZH2+μ*

模型分析結果如表4。

結果表明:模型整體顯著(Prob(LR statistic)=0.0043,McFadden Rsquared =0.6459),通過了檢驗。并且ZH1 的系數> ZH2 的系數>0,表明:(1)互聯網金融品牌產品屬性和品牌傳播屬性對消費者選擇均表現為正效應,即產品屬性越好、品牌傳播效果越好,消費者購買該互聯網金融產品的意愿或可能性越大。(2)互聯網金融品牌產品屬性的提升作用大于品牌傳播屬性的提升作用,即較品牌傳播屬性而言,提升互聯網金融品牌產品屬性更能提升消費者購買該品牌產品的意愿。

(五) 研究假設的檢驗結果

依據回歸分析結果,本文前述2個研究假設的檢驗結果如表5所示。

互聯網金融品牌的產品屬性(ZH1)和品牌傳播屬性(ZH2)對消費者購買該品牌產品的意愿(Y*)的影響程度如下圖:

注:***是指系數在1%統計水平上顯著(雙尾檢驗)

五、結論

通過調研收集到820份樣本,構建Logit模型檢驗互聯網金融品牌產品屬性和傳播屬性對消費者品牌選擇意愿的影響,研究發現:(1)互聯網金融品牌6類產品屬性對消費者購買意愿的影響為正向,說明消費者對該品牌產品屬性評價越好,則購買該品牌的意愿越強;(2)互聯網金融品牌的品牌傳播屬性越好,消費者購買該品牌產品的意愿就越強;最后,通過對各變量分權重打分,將自變量X1~X6整合成為綜合變量(ZH1),自變量Z1~ Z8整合成為綜合變量(ZH2),并構建二元Logit模型。最終結果表明,消費者對某一品牌消費意愿的增加與該品牌的產品屬性和品牌傳播屬性呈正相關,且產品屬性較之品牌傳播屬性對消費者選擇行為的影響更大。

基于前文的分析,可得以下政策啟示:endprint

1重構互聯網金融企業風險內控制度,突破制度設計禁錮。由實證結論可知,互聯網金融品牌的產品屬性對消費者選擇行為的影響都較顯著,即消費者對互聯網金融這種特殊產品,是較高介入的,會花費時間精力去充分了解該品牌的產品屬性,一旦體驗滿意,會形成較高的品牌忠誠度。因此,必須不斷增強互聯網金融產品的抗風險性,保證其收益和穩定性;

只有讓消費者對產品感到放心,提升消費者信任,消費者的購買意愿才會增強;

只有建立科學嚴格的內部風險控制制度,企業在產品設計源頭和運營中,采取有效方法降低風險,盡可能提高收益和便利性、

給消費者最佳消費體驗,才能有效實現產品價值。

2加強與傳統金融部門的合作與融合,完善互聯網金融產品服務功能。雖然互聯網金融產品在便利性、靈活性等方面有其特長,但傳統金融企業在大額貸款、資源儲備等方面仍具有難以替代的優勢[8]。互聯網金融企業應加快與傳統金融部門合作與融合,提升完善金融服務功能,這也是提高品牌產品屬性的一個重要方面。

3加強與區域性主流媒體的戰略合作,提升品牌傳播引導。據前文分析,考慮到短期內產品屬性通常都是既定的,互聯網金融企業的品牌管理者,應從提升互聯網金融品牌產品的品牌傳播屬性入手,著力提升品牌傳播效果。品牌傳播效果直接決定了消費者的后續消費對象和選擇。因此,選擇媒體非常關鍵。各地區主流媒體在消費者中擁有較大的品牌傳播影響力,互聯網金融企業加強與區域性主流媒體的戰略合作,有利于借助其優勢媒介資源,在品牌傳播屬性的各方面強化品牌傳播的引導效果,進一步打造互聯網金融品牌的品牌形象和信譽度,降低消費者信息獲取成本、幫助其便利地獲取品牌產品信息。

參考文獻:

[1] 謝平.互聯網金融的現實與未來[J].新金融,2014(4):4-8.

[2] 鄒靜,王洪衛互聯網金融對中國商業銀行系統性風險的影響——基于SVAR模型的實證研究[J]財經理論與實踐,2017(1):17-23.

[3] Degeratu A M,Rangaswamy A,Wu J.Consumer choice behavior in online and traditional supermarkets:the effects of brand name,price,and other search attributes[J].International Journal of Research in Marketing,2000,17(1):55-78.

[4] Chen J,Yang S R.Research on impact of brand loyalty and SKU loyalty on online consumer choice behavior[J].Chinese Journal of Management Science,2009,17(4):115-120.

[5] 曾五一,黃炳藝.調查問卷的可信度和有效度分析[J].統計與信息論壇,2005(6):13-17.

[6] 陳惠雄.生命成本、異質收入與一種新消費者行為理論的構建[J].中國工業經濟,2013(11):18-30.

[7] 袁冬梅,李春風,劉建江.城鎮居民預防性儲蓄動機的異質性及強度研究[J].管理科學學報,2014(7):50-62.

[8] 吳曉求.互聯網金融:成長的邏輯[J].財貿經濟,2015,36(2):5-15.

(責任編輯:鐘瑤)endprint