PLS情緒指數對中國股市風險收益關系的影響研究

2017-10-31 14:01:09劉司航黃創霞陳憲文鳳華

經濟數學 2017年3期

劉司航 黃創霞 陳憲 文鳳華

摘要從行為金融學角度研究投資者情緒對中國股市風險收益關系的影響,或有助于更好的解釋風險收益關系.采用偏最小二乘法(PLS)構建新的投資者情緒綜合指數,同時在對風險的度量中運用個股平均相關性代替總體方差來度量市場風險.研究結果表明PLS情緒指數比常用的主成分分析法所構建的情緒指數及單個情緒代理變量能更好的解釋股市收益;平均相關性比市場波動更適合作為市場風險的度量指標;投資者情緒對風險收益關系有顯著影響,其中在低情緒期風險和收益之間的相關性不顯著,而高情緒期風險和收益之間呈現顯著的負相關關系.由實證結果可知中國股市投資者存在非理性行為,應從行為金融的角度去考慮資產定價,同時對各指標的準確度量更有利于完善行為資產定價理論.

關鍵詞金融市場;風險收益關系;偏最小二乘法;投資者情緒

中圖分類號F832.5文獻標識碼A

Impact of PLS Sentiment Index on Relationship between Risk and Return of Chinese Stock Market

Sihang LIU1,Chuangxia HUANG2,Xian CHEN1,Fenghua WEN1

(1.Business School,Central South University,Changsha,Hunan 410083,China;

2.School of mathematics and statistics,Changsha University of Science and Technology,Changsha,Hunan 410114,China)

AbstractFrom the perspective of behavioral finance,studying the impact of investor sentiment on the risk return relationship of China stock market may help to better explain the relationship between risk and return.With constructing a new composite sentiment index by the partial least squares(PLS) method and using average correlation to measure risk,it turns out that the PLS sentiment index performs better than other indexes,average correlation is more suitable for measuring market risk,and there is no significant correlation between risk and return during low sentiment,but during high emotional period it shows significant correlation between risk and return.The empirical results show that there exists irrational behavior in Chinese stock market,it is better to consider asset pricing from the perspective of behavioral finance,and the accurate measurement of each index is helpful to refine the behavioral asset pricing theory.

Key wordsfinancial markets;relationship between risk and return;PLS method;investor sentiment

1引言

風險收益關系一直是研究金融市場的熱點問題.中國作為新興市場國家,其股票市場起步較晚,市場運行機制尚未成熟,暴漲暴跌現象嚴重.不穩定的市場環境使得投資出現極大的不確定性,如何更好的判斷風險與收益的關系顯得越發重要.Sharpe(1964)[1]基于傳統資產定價理論,研究認為市場收益與風險之間為正相關關系.Merton( 1973)[2]在經典金融學理論框架下,也分析得出相同結論.然而有學者發現收益與風險之間不一定是正相關關系.(French 1987)[3]研究發現兩者之間不存在確定的相關性.出現這種分歧的主要原因在于傳統金融理論建立在理性人的基礎上,認為投資者是風險厭惡的,而隨著行為金融學的興起,學者研究發現人們的風險偏好會呈現出不同的特征并且可能發生變化.Kahneman和Tversky (1979)[4]在修正理性人假設的基礎上,提出前景理論認為人們并非一直處于理性的風險規避態度.由于投資者非理性行為的存在,大量的學者開始將投資者情緒引入到對金融市場的實證研究中,作為最典型的非理性因素之一,投資者情緒可能對市場風險收益之間的關系產生影響,并進而解釋風險和收益并不總是為正相關的現象.

在對風險收益關系的實證研究中,Yu和Yuan(2011)[5]首次引入投資者情緒,運用不同的波動模型分析其對美國股市收益風險關系的影響,研究發現在低情緒時期,風險收益關系顯著為正,在高情緒時期,風險收益關系被削弱.Constaniou Antoniou等(2015)[6]利用情緒指數研究美國股市認為,在低情緒期,市場噪聲交易減少,市場普遍處于傳統模式中,即風險收益正相關;而在高情緒期,由于投資者過度自信、風險尋求等原因,高貝塔值股票被過度高估,風險收益呈負相關關系.國內學者在考慮投資者情緒因素的條件下對我國市場收益與風險的關系進行了一系列的研究,但并沒有形成確切的定論.陳其安、朱敏和賴琴云(2012)[7]利用好淡指數研究投資者情緒對投資者選擇投資組合的影響,結果顯示情緒高漲時投資組合預期超額收益與風險正相關,情緒低落時兩者負相關.宋澤芳和李元(2015)[8]也研究得出同樣的結論,當市場情緒低迷時,風險收益呈負相關;當投資者情緒進入復蘇或高潮期時,兩者呈顯著的正相關.而高大良等(2015)[9]通過對中國股市的研究認為在低情緒期,風險收益之間呈正相關關系,而在高情緒期,風險收益關系被削弱為顯著的負相關關系.endprint

以上學者的研究結果顯示投資者情緒對股市風險收益關系有顯著的影響,但結論卻不盡相同.不同的學者在構建投資者情緒指數時采用的方法不盡相同,Baker和Wurgler(2007)[10]指出目前的問題是如何準確度量投資者情緒,對投資者情緒指數的進一步優化將更有效的衡量其對風險和收益關系的影響.大量文獻研究中對投資者情緒的度量有直接和間接兩種方式,直接度量方式主要是通過問卷調查投資者對市場未來走勢的樂觀或悲觀態度,進而使用樂觀和悲觀投資者比例計算出市場情緒指標.Brown和 Cliff(2004)[11]曾構建投資者智能指數研究短期證券市場.Lemmon 和Portniaguina (2006) [12]利用消費者信心指數來反映投資者情緒,研究其對資產價格的影響.孫毅等(2013) [13]利用網絡搜索數據構建中國消費者信心指數,以此作為投資者情緒變量并研究其應用價值.但直接度量方法主觀程度較大,而且會受客觀條件的限制,只能獲得一部分投資者的反饋,因此目前更為普遍的方法是通過獲取市場上公開的交易信息數據,利用市場數據來刻畫投資者情緒.Baker和 Wurgler(2006)[14]首次選取封閉式基金折價、NYSE股票收益、IPO數量、IPO首日收益、新發行的股權比例、分紅溢價等6個情緒代理變量,利用主成分分析法構建了投資者情緒綜合指標(BW指數).在之后的行為金融研究中,學者紛紛借鑒該方法來構建綜合投資者情緒.Yu和Yuan(2011)[5]利用該綜合指數,研究了美國市場投資者情緒對風險收益關系的影響.Baker等(2012)[15]用同樣的方法構建了日本、英國、美國、加拿大、法國、德國6大主要股票市場和全球的投資者情緒指數.在國內黃德龍等(2009)[16]首次用中國股市換手率(TURN)、封閉式基金折價率(CEFD)、新增開戶數(NIA)進行主成分分析合成投資者情緒指數.隨后蔣玉梅和王明照(2010)[17]選取了5個代理指標構建綜合情緒指數,研究情緒對股市收益影響的總體效應和橫截面效應.張宗新和王海亮(2013)[18]同樣利用主成分分析構建情緒指數,研究投資者信念調整對中國股市波動的傳導路徑.文鳳華等(2014)[19]利用主成分分析法構建投資者綜合情緒,研究了投資者情緒對股票價格行為的影響研究.

除上述的情緒指數構建方法外,Huang等(2015)[20]在研究美國股市時提出了新的投資者情緒的測度方法,基于偏最小二乘法的投資者情緒指標構造,認為主成分分析法提取的情緒綜合指數可能不一定包含與市場相關的信息,運用偏最小二乘法既保留了主成分分析的特點同時又保證了從情緒代理變量中提取與市場相關的有效信息,并實證對比了Baker綜合指數及單個情緒代理變量,證明新的情緒指標具有更強的預測能力.Gao和Süss (2015)[21]在研究美國市場情緒與期貨收益關系的研究中,利用偏最小二乘法構建了市場情緒指標并對比主成分分析法構建的指標證明了其在解釋期貨市場收益的有效性和優越性.但這些研究仍有一些不足之處,Huang等(2015)[20]、Gao和Süss(2015)[21]在用偏最小二乘法構建情緒綜合指標時,只考慮了代理變量的當期值,而Baker和Wurgler(2006)[15]指出各代理變量本身可能存在一定的領先-滯后效應,有些變量無法及時反映投資者情緒,應當同時考慮當期和滯后期情緒代理變量,再對比選取最終的情緒代理變量合成綜合情緒指數.因此可借鑒偏最小二乘法,將其應用于中國股市的投資者情緒度量上,并綜合考慮情緒代理變量的當期值和滯后值,構建新的投資者情緒指數.

同時在數據的處理方法上,不同的學者對風險的度量也不盡相同,以往學者的研究中學者們對風險和收益關系的刻畫往往通過資產定價模型將其轉化為資產收益條件均值和收益條件方差之間的關系,其中收益的條件方差用來代表風險.當市場組合與不可觀測的風險資產之間的協方差與市場方差相等時這種替代是合理的但實際上這一假設還缺乏相關的經驗證據.根據Roll批判,由于投資者的總體資產中有部分資產不可能被直接觀測到,僅僅采用股票市場中可觀測數據來對CAPM模型進行實證就可能產生一些問題.Pollet和Wilson(2010)[22]據此明確指出一旦股市波動和總體資產的波動不相關或者弱相關,此時股市波動與收益之間的關系就不能很好的體現總體資產風險和收益之間的關系,通過嚴密的理論推導認為平均相關性能更好的反映風險資產所面臨的總體風險,并選取標準普爾500指數通過算例分析證明了這一結論.高大良等(2015)[8]選取A股市場42支個股數據構建平均相關性,并與市場方差進行對比分析,發現平均相關性能夠更好的解釋股市收益.但高大良等(2015)[8]所選取的42支個股其代表性不足,在實證中可進一步選取更具代表性的個股并進一步擴大樣本容量,構建平均相關性,以此作為股市市場風險的度量指標.

綜上所述,學者對投資者情緒以及股市風險收益關系進行了大量而深入的分析,然而在對情緒指數的構建方法上還存在較大差異,國內文獻在指數的選取上還缺少相關依據,主觀性較強,少有學者對這些指數進行綜合對比分析.基于此將進一步完善情緒指數的度量,運用新的方法構建投資者情緒指數,并通過對比分析選取最優指數,進而通過最優情緒指數更好的反映風險與收益的關系.實證分析中首先利用偏最小二乘法構建新的投資者情緒綜合指數,并與其他情緒指標進行綜合對比分析.同時通過更具代表性的個股數據構建平均相關性作為風險的度量指標,研究新的情緒指標對股市風險收益關系的影響.該研究有助于從行為資產定價的角度去理解風險收益的關系,且各指標的精確度量將更準確反映這一數量關系.

后續的結構安排如下:第二部分是方法介紹;第三部分是指標構建及統計性描述,第四部分為實證分析;第五部分是穩健性檢驗;第六部分是結論.

2方法介紹

2.1偏最小二乘估計

偏最小二乘估計提供了一種多對多線性回歸建模方法,在建模過程中集中了主成分分析、典型相關性和線性回歸分析方法的特點,其基本原理如下:endprint

設有因變量{y1,y2,y3,…,yp}和自變量{x1,x2,x3,…,xq} ,觀測了n個樣本點,由此構成了自變量與因變量的數據表X和Y,偏最小二乘回歸分別在X與Y中提取出成分t1與u1 ( 即: t1、u1分別是x1,x2,x3,…,xq、 y1,y2,y3,…,yp的線性組合) 在提取這兩個成分時,需滿足以下兩個條件:

(1) t1與u1應盡可能大地攜帶它們各自數據表中的變異信息;

(2) t1與u1的相關程度達到最大

這兩個要求表明,t1與u1應盡可能好地代表數據X與Y,同時自變量的成分t1對因變量的成分u1又有較強的解釋能力.在第一個成分t1與u1被提取后,偏最小二乘回歸分別實施X對t1的回歸及Y對t1的回歸.如果回歸方程已經達到滿意的精確度,則算法終止;否則將利用X與Y分別被t1解釋后的殘余信息進行第二輪的成分提取如此往復,直到能達到一個較滿意的精度為止.若最終對X提取了m個成分t1,…,tm,偏最小二乘回歸將實行Y對t1,…,tm的回歸,然后再表達成yk(k=1,2,…,p)關于原變量x1,x2,x3,…,xq的回歸方程.其主成分選取的依據,若選取成分的個數過多,會很容易出現過度擬合的問題,因此我們需要一個有效的原則來確定成分的個數.采用類似抽樣測試的工作方式,把所有樣本點分成兩部分:第一部分用來重新擬合一個偏最小二乘模型,第二部分的樣本點作為測試數據;帶入擬合模型中求得預測值誤差平方和如下:

重復g次,直到所有的樣本都被預測了一次,最后把每個樣本的預測誤差平方和加總如下:

常見的交叉驗證方法有“留一驗證”,“K折交叉驗證”,“Holdout驗證”等方法,選取一種方法分別求出1~r個成分對應的(2)中的值,取該值最小的或者幾乎不再變化的成分個數作為最終模型選取的成分個數.相比于后兩種驗證法,“留一驗證”計算最繁瑣,但樣本利用率最高,故采用該方法來處理樣本,構建情緒綜合指數.

2.2風險度量方法

計算股市風險指標時,參考Pollet和Wilson(2010)[24]的計算方法,通過加總日度數據得到月度數據,具體指標方法計算方式如下:

(1)市場波動

該指標用于對比分析,rt,d為t月第d個交易日的超額收益,Nt為t月交易日天數,20為月平均交易天數.

(2)平均相關性

其中ρjk,t為股票j和股票k第t月的相關系數,ωj,t為股票j在第t月底所占樣本股票總市值的市值比,ACt為第t月所有N只股票的平均相關性.

3指標構建及描述性統計

3.1投資者情緒指標構建

投資者情緒綜合指數的構建將同時運用偏最小二乘法和主成分分析法.考慮到中國股票市數據的可得性以及審核制的上市程序,參考劉維奇和閆汾娟(2014)[25]選取投資者情緒代理指標為:月新增開戶數account、流通市值加權換手率turn、封閉式基金折價率cefd、消費者信心指數cci,樣本區間為2004.1-2016.1,共145個月度數據樣本.同時,為了消除宏觀經濟因素的影響,在投資者情緒指標的構建過程中還需要對宏觀經濟變量加以控制,參考宋澤芳和李元(2015)[9]選取宏觀經濟變量為宏觀經濟景氣預警指數(jqzs)、居民消費價格指數(cpi)、工業生產者出廠價格指數(ppi).所用股票收益率為上證A股月度收益率減去無風險收益率得到的超額收益率r.為了消除量綱的影響,所有變量都進行了標準化處理.數據來源:wind數據庫、國泰安數據庫、銳思數據庫.

從表1可以看出,各情緒代理變量之間并非都呈現一種正向的關系,但各變量之間都有顯著的相關性,通過它們的綜合影響,可以反映投資者情緒狀態.

首先對原始變量的即期和滯后一期數據進行偏最小二乘分析,利用留一交叉法所確定的主成分個數構建原始情緒指標sents0,再根據表2中sents0與各變量之間的相關性,選取相關性較大的account、cci、turn、cefdl作為最終的情緒代理變量.并將選取的4個情緒代理變量對宏觀經濟變量進行回歸,取得殘差序列作為剔除了宏觀經濟影響的代理變量進行偏最小二乘分析構建情緒指標sents.如表3所示根據留一驗證法選取前3個主成分合成情緒指標sents,其表達式如下:

同時參照Baker和Wugler(2006)的方法,用主成分分析法最終選取account、ccil、turn、cefdl構建投資者情緒sentb,其表達式如下:

3.2風險指標說明

為保證個股的代表性,選取上證180成份股作為樣本股(其總市值規模占上證A股總市值的55%).同時為保證數據的完整性,將數據按年歸類,某一年分個股數據缺失嚴重的將該股剔除,而其他年份保留該個股數據,按照公式算出每一年的月度平均相關性.同時選取上證A股超額收益率R作為市場指數,以此計算市場方差.以上數據均來自wind數據庫.實證中所使用的收益率均為超額收益率,其中日無風險收益率來自銳思數據庫.數據選取的期間與投資者情緒指標選取的期間保持一致,每個指標得到145個月度數據樣本.

3.3描述性統計

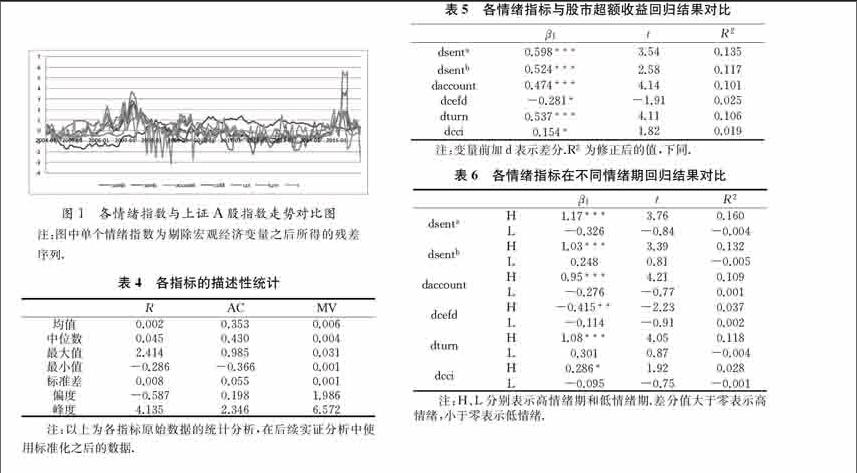

首先根據各情緒指數和股市收益率的走勢圖進行直觀上的描述.由圖1可以看出除封閉式基金折價率(cefd)的變動方向與指數收益率剛好相反之外,其余情緒指數的走勢均與股市走勢較吻合,基本捕捉到了中國A股市場2006—2007年的牛市和隨后全球金融危機造成的股市崩盤以及2015年之后的大幅波動.但從圖中可以看出各情緒指標的擬合效果差別較大,下文將通過實證加以分析.

由表4可以看出個股的平均相關性AC的月均值為0.353, 該值較高說明A股股價的聯動性較強.Pollet和Wilson(2010) [24]研究認為總體風險的增長通常伴隨著股票價格共同運動趨勢的加劇,而A股個股間的強聯動性正對應了股市的暴漲暴跌現象,用平均相關性代替總體風險有其合理性.且從表中A股超額收益率分布的偏度和峰度可知,R是偏離正態分布的,傳統金融理論中用方差來衡量風險的前提是收益率近似服從正態分布,由此可知總體方差即MV并不是最理想的風險度量指標.實證中將對上述兩個指標進行對比分析.endprint

4實證分析

4.1投資者情緒指數的對比分析

為考察各情緒指數的有效性,參考Huang等(2015)[22]和Gao和Süss (2015)[23]采用如下的線性回歸方程:

來研究情緒對超額收益的影響.為保證結果的穩健性,回歸運行中采用自助法對樣本進行默認500次抽樣.并通過情緒的總體效應、時序效應、橫截面效應三個方面來進行回歸,根據回歸結果的顯著性水平和擬合度來對比各情緒指標.由于各情緒時間序列的單位根檢驗結果為非平穩序列,故對各指數進行差分處理,變量前加d即表示差分變量.差分之后數據平穩,且情緒差分之后仍不失其經濟意義,代表了投資者情緒的變動.

表5中可以看出,每個情緒指數對股市收益都有顯著影響,除封閉式基金折價率以外,其余情緒指標與超額收益都呈正相關.且由顯著性和擬合度可以看出由偏最小二乘法得到的情緒指標dsents對收益率的解釋要優于主成分分析法構建的綜合情緒指標dsentb以及單個情緒代理變量.

由表6可以看出,在區分了高低情緒時,情緒對收益率的影響存在不對稱性,在低情緒時兩種綜合指標對股市收益均沒有顯著影響,而在高情緒期對股市影響顯著.但在高情緒期dsents對收益率的擬合效果優于其他情緒指標.

注:表中數據為修正的R2值,上述行業分別為農林牧漁業、采掘業、有色金屬業、輕工業、旅游業,指數為申萬一級行業指數.同表9.

表7在分行業的研究結果中可以看出,dsents對各行業綜合指數的擬合結果總體上也優于其他情緒指標.且對比表5、表7可以看出,情緒對市場總體超額收益率的影響要強于對單個行業的影響.

以上的實證結果充分證明了,偏最小二乘情緒指數在解釋股市收益時的有效性及優越性.在下文將用該指數來研究情緒對股市風險收益關系的影響.

4.2情緒對風險收益關系的影響

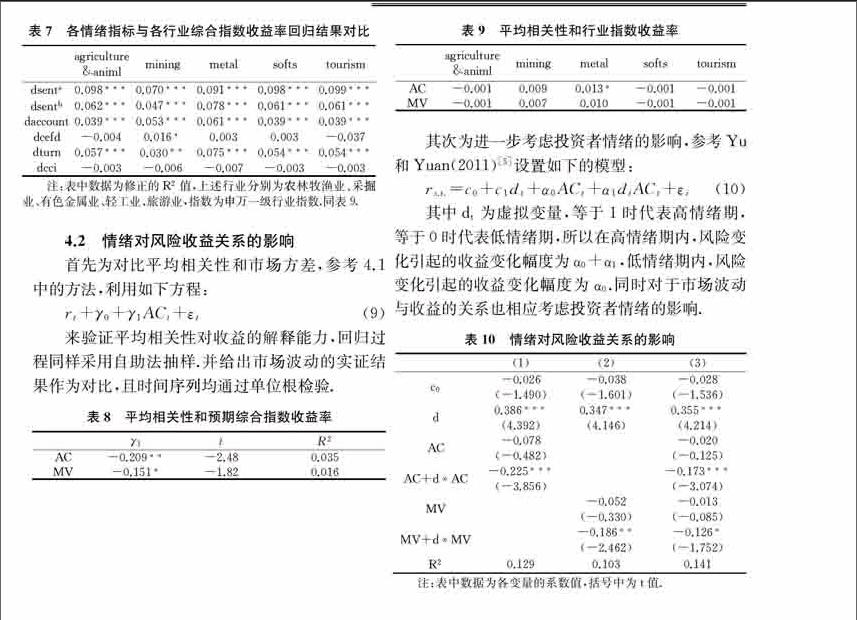

首先為對比平均相關性和市場方差,參考4.1中的方法,利用如下方程:

來驗證平均相關性對收益的解釋能力,回歸過程同樣采用自助法抽樣.并給出市場波動的實證結果作為對比,且時間序列均通過單位根檢驗.

由表8的實證結果可知平均相關性對預期收益具有明顯的解釋能力,個股之間的平均相關性越高,預期收益則越低.同時市場波動也對預期收益有顯著的負向影響,但比較表中的結果可知,平均相關性對預期收益的解釋作用更為明顯,在A股市場中平均相關性較之市場波動更合適作為總體風險的代理變量.表中結果都顯示為負的風險收益關系,這與傳統金融理論相違背,接下來將進一步分析這一負向關系是否與投資者情緒有關.

表9顯示作為市場整體風險的度量指標對行業收益率的回歸結果普遍不顯著且幾乎無解釋作用,說明衡量市場整體風險的指標不適合用作行業風險的代理指標.

其次為進一步考慮投資者情緒的影響,參考Yu和Yuan(2011)[5]設置如下的模型:

rs.t.=c0+c1dt+α0ACt+α1dtACt+εi(10)

其中dt為虛擬變量,等于1時代表高情緒期,等于0時代表低情緒期,所以在高情緒期內,風險變化引起的收益變化幅度為α0+α1,低情緒期內,風險變化引起的收益變化幅度為α0.同時對于市場波動與收益的關系也相應考慮投資者情緒的影響.

如表10所示,對比表8的實證結果可以看出,加入投資者情緒之后R2明顯增加,模型的解釋能力都得到極大的提升.投資者情緒的回歸系數都顯著為正說明高的投資者情緒會增加預期收益,這與上文表4中的結果一致.同時α0、α0+α1的值及顯著性水平顯示,情緒對風險收益關系的影響存在非對稱性,在低情緒期,平均相關性和預期收益之間不存在顯著相關性,而在高情緒期,兩者呈顯著的負相關性,情緒對市場波動和預期收益關系的影響也存在同樣的結果.實證結果與傳統資本資產定價模型相悖,在中國股市,低情緒期對風險收益關系沒有顯著影響,這可能與投資者過于低迷的市場參與度有關;而當投資者情緒高漲時,投資者普遍對股市看好,股民參與熱情高且股市投機行為增加,與傳統的理性投資者風險規避的投資方式相比,投資者開始趨向于風險尋求,即愿意接受負的風險補償.這說明A股市場上的風險收益關系受投資者情緒的影響,中國市場在投資者情緒高漲時存在非理性行為.

同時從顯著性和R2的值可知,在統一模型框架下新指標的運用能更好的解釋情緒對風險收益關系的影響.

5穩健性檢驗

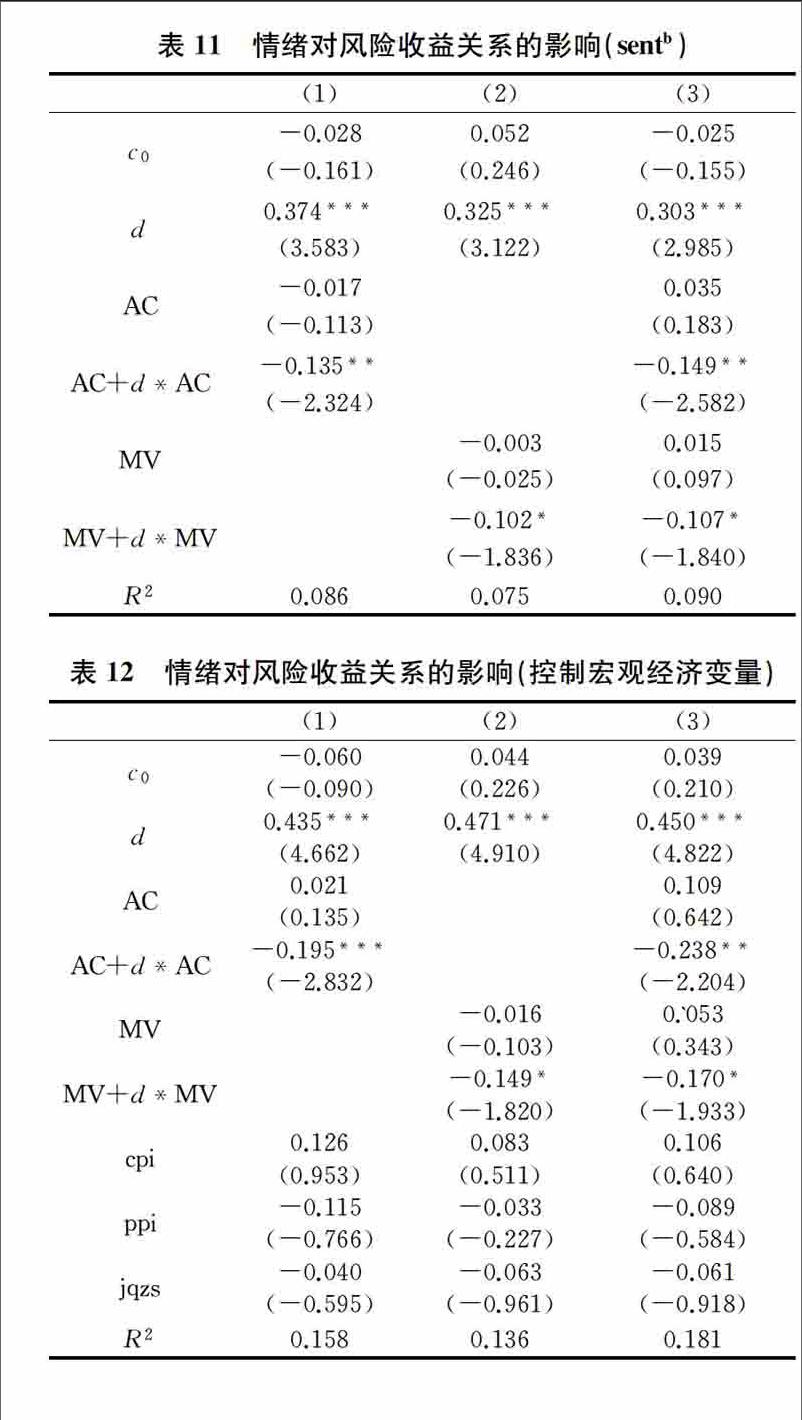

上述研究風險對收益關系的影響中采用的是sents情緒指標,以下將給出sentb情緒指標的實證結果進行穩健性分析,同時考慮到宏觀經濟變量可能對股市造成的影響,將引入jqzs、cpi、ppi三個宏觀經濟變量作為控制變量,考察情緒對風險收益關系影響的穩健性.

表11的結果顯示,使用情緒指標sentb后,實證結果與表8仍保持一致,即在低情緒期風險與預期收益之間的相關性不顯著,而在高情緒期風險與收益呈現顯著的負相關關系.且對比可知sents和平均相關性比sentb和市場波動能更好的體現風險收益關系.

由表12可以看出,加入宏觀經濟變量之后R2變大,回歸模型對預期收益的解釋能力有明顯提高,說明宏觀經濟變量能在一定程度上解釋預期收益的變化.同時由相關的系數值和顯著性水平可知,即使加入了宏觀經濟變量,情緒對風險收益關系的影響結果依然是穩健的.

6結論

投資者情緒是行為金融學領域內的一個持續的研究熱點.投資者情緒的度量方法經歷了從顯性情緒指標到隱性情緒指標、單一指標到情緒復合指標的發展歷程.在此基礎上進一步的研究了復合情緒指標的構建方法,并對比分析了不同情緒指標的解釋力度.實證發現綜合情緒指數的有效性優于單個情緒指數,而偏最小二乘法構建的情緒指數比廣泛使用的主成分分析法所構建的情緒指數能更好的解釋股市收益,更適合作為情緒的度量指標.在研究投資者情緒對風險收益關系的影響中,采用平均相關性來代替總體風險,進而在平均相關性-市場收益的框架下對投資者情緒如何影響風險收益關系進行了研究.實證結果表明,平均相關性比市場波動更適合用來度量市場風險,無論是采用平均相關性還是市場波動來度量市場風險,在低情緒期風險和收益之間的相關性都不顯著,而高情緒期風險和收益之間都呈現顯著的負相關性,投資者表現出風險尋求,高情緒期非理性程度更大,盡管該實證結果與部分學者的結論不完全一致,但對比以上的實證結果可知,在同一模型中新指標的運用對這一關系的解釋作用更顯著,擬合性更強,同時穩健性檢驗也保證了結果的可靠性.endprint

對情緒和風險指標的合理度量有利于完善行為資產定價理論,為風險和收益關系的量化提供更有效的情緒和風險代理指標,為后續進一步的研究奠定基礎.我國證券市場管理部門要特別重視股市中投資者情緒的作用,要在加強對投資者心理和行為深入研究的基礎上,采取有效措施維護證券市場穩定,促進證券市場繁榮.

同時該研究也有待完善,在實證中使用的是月度數據,相比日度數據及更高頻數據而言會損失部分信息;從實證結果還可以看出,衡量市場整體的情緒和風險指標也并不適合直接用于分析行業收益情況,在后續研究中將對以上兩點作進一步的探討.

參考文獻

[1]W F SHARPE.Caitial Asset prices:A theory of market equilibrium under conditions of risk[J].Journal of Finance,1964(19):425-442.

[2]R MERTON.The theory of rational option pricing[J].Bell Journal of Economics and Management Science,1973(4):141-183.

[3]D KAHNEMAN,A TVERSKY.Prospect theory: An analysis of decision under risk.[J].Econometrica,1979,47(2):263-291.

[4]K R FRENCH,W SCHWERT,R F STAMBAUGH.Expected stock returns and volatility[J].Journal of Finance Economics,1987(19):3-29

[5]J F YU,Y YUAN.Investor sentiment and the mean–variance relation[J].Journal of Financial Economics,2011,100(2): 367-381.

[6]C ANTONIOU,J A DOUKAS,A SUBRAHMANYAM.Investor Sentiment,Beta,and the Cost of Equity Capital[J].Management Science,2015,62(2):347-367.

[7]陳其安,朱敏,賴琴云.基于投資者情緒的投資組合模型研究[J].中國管理科學,2012,20 (3):47-56.

[8]宋澤芳,李元.基于投資者情緒的市場均值-方差關系研究[J].數理統計與管理,2015,34(6):1102-1110.

[9]高大良,劉志峰,楊曉光.投資者情緒、平均相關性與股市收益[J].中國管理科學,2015,23(2):10-20.

[10]M BAKER,J WURGLER.Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives,2007,21(2):129-152.

[11]G W BROWN,M T CLIFF.Investor sentiment and the near-term stock market[J].Journal of Empirical Finance,2004,11(1): 1-27.

[12]M LEMMON,E PORTNIAGUINA.Consumer Confidence and Asset Prices: Some Empirical Evidence[J].Review of Financial Studies,2006,19(4):1499-1529.

[13]陸江川,陳軍.極端投資者情緒對股價指數影響的非對稱研究[J].系統工程,2013(2): 13-22.

[14]M BAKER,J WURGLER.Investor sentiment and the cross‐section of stock returns[J].The Journal of Finance,2006,61(4): 1645-1680.

[15]M BAKER,J WURGLER,Y YUAN.Global,local,and contagious investor sentiment[J].Journal of Financial Economics,2012,104(2): 272-287.

[16]黃德龍,文鳳華,楊曉光.投資者情緒指數及中國股市的實證[J].系統科學與科學,2009 (1): 1- 13.

[17]蔣玉梅,王明照.投資者情緒與股票收益總體效應與橫截面效應的實證研究[J].南開管理評論.2010(3):150-160.

[18]張宗新,王海亮.投資者者情緒、主觀信念調整與市場波動[J].金融研究,2013(4):142-155.

[19]文鳳華,肖金利,黃創霞,陳曉紅,楊曉光.投資者情緒特征對股票價格行為的影響研究[J].管理科學學報.2014(03)

[20]D S HUANG ,F W JIANG,J TU,G F ZHOU.Investor Sentiment Aligned: A Powerful Predictor of Stock Returns [J].Review of Financial Studies 2015,28 (3),791-837

[21]L GAO,S SSS.Market Sentiment in Commodity Futures Returns[J].Journal of Empirical Finance ,2015(33):84–103

[22]J M POLLET,M WILSON.Average correlation and stock market returns [J].Journal of Financial Economics l,2010,96(3):364-380

[23]劉維奇,閆汾娟.投資者情緒對基于宏觀因子套利定價的影響——來自上證A股的實證研究[J].經濟管理,2014(5):133-142.endprint