中國創業板與主板市場之間的信息溢出研究

——基于交叉相關函數的信息溢出檢驗方法

2017-11-06 05:33:22魏宏杰楊培祥

華東經濟管理 2017年11期

魏宏杰,楊培祥

(上海財經大學 經濟學院,上海 200433)

中國創業板與主板市場之間的信息溢出研究

——基于交叉相關函數的信息溢出檢驗方法

魏宏杰,楊培祥

(上海財經大學 經濟學院,上海 200433)

文章基于交叉相關函數的信息溢出檢驗方法,以創業板指數和HS300指數作為研究對象,對2010年6月到2016年8月期間中國創業板市場和主板市場的均值、波動率、1%下跌風險、5%下跌風險等四類信息溢出效應進行了單向和雙向因果的實證研究。結果發現:創業板和主板市場之間的雙向Granger因果關系檢驗在上述四類信息溢出上都是顯著的,說明兩個市場的一體化程度較高;單向的Granger因果檢驗發現,只存在從主板市場到創業板市場的波動率信息溢出效應和5%下跌風險溢出效應,沒有發現從創業板市場到主板市場的任何單向溢出效應,表明金融風險的防范重點在主板市場,創業板市場處于被動吸收信息的地位。結論對相關交易政策的制定具有參考意義。

創業板市場;主板市場;信息溢出;Granger因果檢驗;交叉相關函數

黨的十八屆三中全會作出了“健全多層次資本市場體系,推進股票發行注冊制改革,多渠道推動股權融資”的決定,這表明建立健全穩健的資本市場是我國未來金融改革和發展的重要方向。然而,2015年6月份的股災(創業板指數和滬深300(HS300)指數分別從2015年6月的最高5 380.43點和4 037.96點暴跌至2016年6月的最低點3 033.97點和2 031.67點,暴跌幅度分別高達43.61%和49.69%)凸顯了資本市場的高風險性,而且市場之間的高度關聯性又使得風險迅速蔓延,進一步加劇了資本市場的波動。由于創業板市場和主板市場在資本市場特別是在股權融資方面占有舉足輕重的地位,分別代表著高成長性的新興行業和關系國計民生的傳統行業,兩者的風險波動理應具有不同特征。那么,兩個市場的波動到底是相互影響,還是互不干擾?探究兩者之間的信息溢出,對于深刻洞察和認識兩個市場之間的信息傳遞以及為有效防范金融風險提供適用的應對策略十分必要。

一、信息溢出的理論分析及文獻回顧

根據一般的金融學常識,完全分割的兩個市場理應處于獨立的運行態勢,很難通過一個市場的波動去推測另一個市場的波動。但是,現實中幾乎不存在完全分割的兩個市場,當一個市場的波動“傳染”到另一個市場,會驅使市場出現協同運動趨勢,這種現象可稱為“信息溢出效應”。在文獻中,通常研究均值溢出和波動率(或方差)溢出兩種信息溢出模式,因為它們體現了市場參與者的兩類不同行為。均值溢出指的是市場參與者對已經公開的確定性市場信息的可預期反應,這類信息溢出不是研究關注的重點,但是能夠加深人們對市場的理解。波動率溢出是指市場參與者對非公開的市場信息的隨機反應,具有不可預期的特點,從而加大了市場的波動性,因而,這種溢出效應通常是研究的重點。在實證中,多數文獻采用基于回歸的計量方法,例如VAR方法、基于回歸的線性Granger因果檢驗方法等。這類方法具有許多局限性,如只能考慮有限階滯后影響及線性影響,僅能考察均值和波動率層面的信息溢出。實際上,金融市場的運行極其復雜,需要考慮非線性關系、不確定滯后階數的影響,特別需要揭示市場在大幅震蕩時的風險傳遞關系,這對風險管理有著重要的指導意義。為此,Cheung和Ng(1996)[1]、Hong(2001)[2]和 Hong等(2009)[3]新發展了基于交叉相關函數(Cross Correlation Function,以下簡稱CCF)的信息溢出檢驗體系,能夠彌補傳統方法的不足,檢驗結果更為可靠。這套新發展的信息溢出檢驗方法本質上是基于CCF的Granger因果檢驗。Hong等(2009)引入了風險(VaR,Value at Risk)—Granger因果檢驗方法,它能夠很好地刻畫不同市場間極端風險(極端上漲和下跌風險)溢出[3]。就資產管理來說,加強極端風險溢出效應的監控,建立及時有效的“防火墻”,有助于避免極端風險帶來的極大損失,提高資金的利用效率。

有關學者主要從基本面因素和非基本面因素兩個方面研究“信息溢出”現象。在證券市場上,宏觀經濟沖擊、貨幣政策的松緊度等基本面因素影響著所有市場的變動,導致它們出現類似的波動特征。例如Soydemir(2000)研究了發達國家和新興國家證券市場的信息溢出效應,發現基本面因素的變動導致了市場共同變化[4]。非基本面因素的研究者認為即使共同基本面因素沒有變化,市場也可能會出現協同運動。例如Barberis和Shleifer(2003)從投資風格的角度理解市場信息溢出現象,指出如果投資者認為不同資產形成了同一種風格,資金在風格層次上的轉換會驅使市場共同變化,這意味著即使一個市場的基本面因素沒有出現變化,也會與其他市場共同變動[5]。此外,還有學者研究羊群效應、自我維持(Self-sustaining)效應等非基本面因素的影響。

當前,學術界運用不同方法對創業板與主板之間的信息溢出進行了研究。曾志堅等(2012)運用小波多分辨分析及VAR-DCC-GARCH模型進行了研究。結果表明:創業板與主板在長期中存在雙向的均值和波動率溢出,短期中不存在任何溢出效應;兩者間的均值溢出效應隨著交易周期的增長是從無到單向(主板到創業板),再到雙向,而波動率溢出效應的出現則沒有規律性[6]。張金林和賀根慶(2012)利用DCC-MGARCH-VAR模型進行研究后得出:創業板與主板市場存在著較頻繁的時變相關性,并且創業板比主板市場波動更加強烈[7]。郭乃幸等(2013)從收益性和流動性兩方面、創業板開板后初期和成熟期兩個階段出發,研究發現:在初期階段,主板對創業板有顯著的收益率溢出,而創業板對主板有顯著的流動性溢出;在成熟期階段,二者之間不存在顯著的收益率溢出,但存在顯著的雙向流動性溢出[8]。王泰倫等(2014)基于時變COPULA-GARCH模型的實證結果表明,創業板與主板之間存在時變的正相依關系,尤其是主板中信息技術板塊存在著更強更穩定的正相依關系[9]。任繼勤等(2015)利用VARGARCH方法得出創業板風險大于主板風險的結論[10]。方意(2015)使用結構突變點和動態非線性Granger因果方法,驗證了創業板與主板之間非線性關系存在“區制轉換”效應,即創業板與主板在非危機期間運行相對獨立,二者存在市場分割性,但是在危機期間存在危機傳染性[11]。

實際上,自創業板推出以來,創業板與主板之間信息溢出效應就引起相關學者的極大興趣[12-21]。從上述的研究中可以看到,研究者受到所用模型的限制,僅考察了均值和波動率層面的信息溢出,但是最近一次的“股災”提示極端風險的信息溢出同樣不可忽視,這有利于加深對現實中發生的極端風險溢出的認知。因此,本文引入 Hong(2001)[2]和 Hong等(2009)[3]新發展的基于CCF的信息溢出檢驗方法對不同層面的信息溢出進行檢驗,它是對傳統Granger因果檢驗方法的改進和發展,尤為重要的是它可以對極端風險的信息溢出效應進行檢驗。故此,本文利用該方法對創業板與主板市場之間的均值、波動率、1%和5%下跌風險等多個層面信息溢出進行深入探索。

二、基于交叉相關函數的信息溢出方法建模

隨著通信科技的發展,信息傳遞速度越來越快,使得各地市場之間的互動關聯也越來越密切,信息溢出效應反映了信息在不同區域市場間的傳導和擴散。從信息能否預期的角度來看,均值溢出反映了能夠預期到的信息在市場間的溢出效應,而波動率溢出效應反映的是未預期到的信息在市場間的擴散效應,這兩種溢出效應在研究中比較常見。此外,極端風險的信息溢出效應對于風險管理也是至關重要的。在本文的研究中,給出1%和5%兩個水平下的極端下跌風險信息溢出效應,主要考慮到我國證券市場做空機制不健全,上漲對絕大多數市場參與者來說是盈利,而不能視為風險。

下面給出基于CCF的信息溢出檢驗的實施過程。該方法基本思路是對于來自均值、波動率和極端風險等層面的信息沖擊進行Granger因果檢驗,以識別不同層面信息的互動關系。因此,其執行可以分為信息提取與因果檢驗兩個階段:第一個階段是去除收益率序列自身具有的自相關及條件異方差等相關特征,得到白噪聲殘差序列和風險指數函數序列,這些序列代表著信息的沖擊。對均值和波動率的信息溢出檢驗,可通過適當的條件均值和條件波動率建模(如AR-GARCH模型)得到白噪聲殘差序列uit和vit;對于極端風險信息溢出檢驗而言,則需先構造基于VaR(在險價值)的風險指標函數序列Zlt。這樣對于信息溢出的檢驗就等價于對殘差序列或風險指標函數之間的交叉相關函數檢驗。第二階段是信息溢出檢驗,以交叉相關函數構造檢驗統計量,通過統計量的值來判斷原假設是否成立,這里的原假設是兩者間不存在Granger因果關系,即不存在信息溢出行為。下文給出具體的實施過程。

首先,給出市場間均值和波動率的信息溢出檢驗。

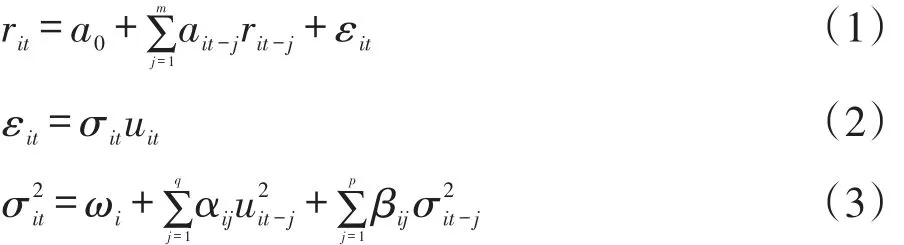

對收益率建模一般采用AR(m)-GARCH(p,q)模型,形式如下:

其中εit為第i個市場在t時刻的隨機誤差項,uit可服從標準正態分布、學生氏-t分布或廣義誤差(GED)分布。

在本文的實證研究中發現,所研究序列具有較強的波動持續性,為此,可以在參數加上限制條件,即為IGARCH(p,q)模型。實際中應用了IGARCH(1,1)模型。

可通過BHHH估計方法估計模型參數,并得到殘差與條件方差的估計值(3it,ait),從而得到兩列標準化的殘差序列(Centered Squared Standardized Re?siduals)的估計值 uit,vit,即

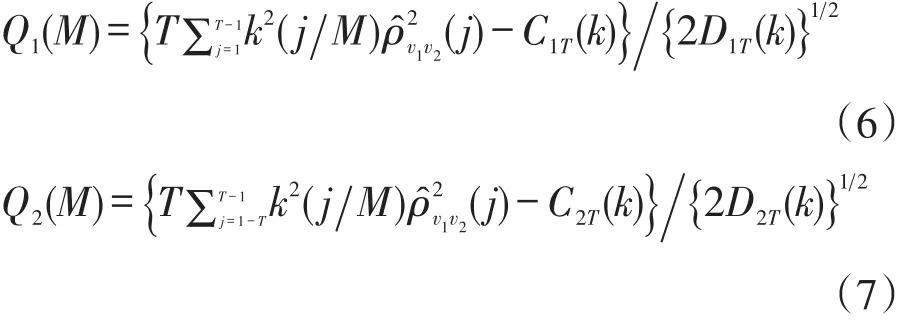

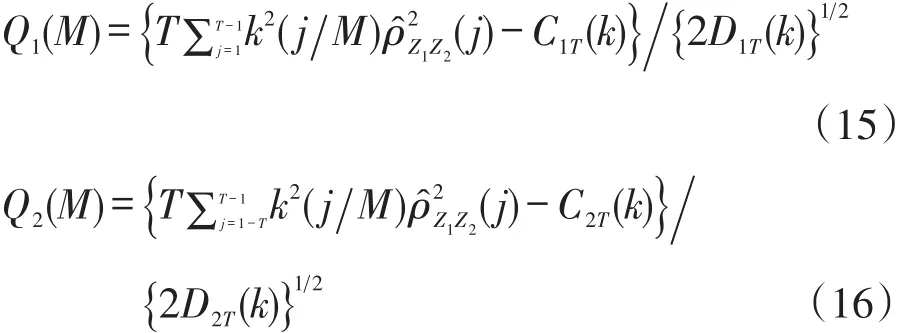

均值信息溢出檢驗統計量由u1t和u2t的估計值求交叉樣本函數來構造;波動率的信息溢出效應檢驗統計量則由v1t和v2t的估計值求交叉相關函數來構造。下面以波動率的信息溢出檢驗統計量為例,構造如下的單向信息溢出檢驗統計量Q1和雙向信息溢出(即瞬時信息溢出)檢驗統計量Q2:

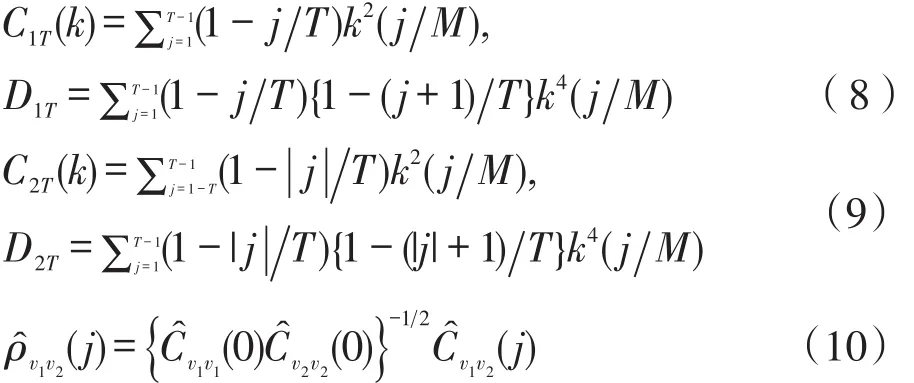

其中 k( )為核函數,Hong(2001)[2]研究了選擇的6種不同類型的核函數,發現Daniel核函數的檢驗功效是最好的,即 k(x)=sin(πx)/(πx),M 為平滑參數;C(· )和 D(·)可視為標準化因子,且

其中,(10)式為v1t和v2t的樣本交叉相關函數,且

其次,給出極端風險的信息溢出檢驗統計量,即風險-Granger因果檢驗統計量。

該統計量的構造關鍵在于選擇適當的風險指標函數序列Zlt,即Varit。給定風險指標函數:

其中l(·)為示性函數。原假設H0即可表述為:

這樣,r1t和r2t之間的風險-Granger因果關系可轉化為Z1t和Z2t之間的均值-Granger因果關系。設

是市場1在水平α下的Var值,其中θi是未知模型參數。目前,Var的計算方法很多,從建模思想上可分為直接法和間接法兩大類,多數情況下,采用的是間接法,如借助GARCH模型,然而在實際應用中發現,收益率分布的假設會造成Var估值的差異,且在“黑天鵝”事件發生時,這些模型的穩定性較差,對Var估值影響很大。Engle和Manganelli(2004)從分位數的角度出發,在GARCH模型的基礎上提出了條件自回歸Var模型(CAViaR模型),避開了收益率分布的假設,這一方法可稱為計算VaR的直接方法[22]。本文采用CAViaR模型方法。

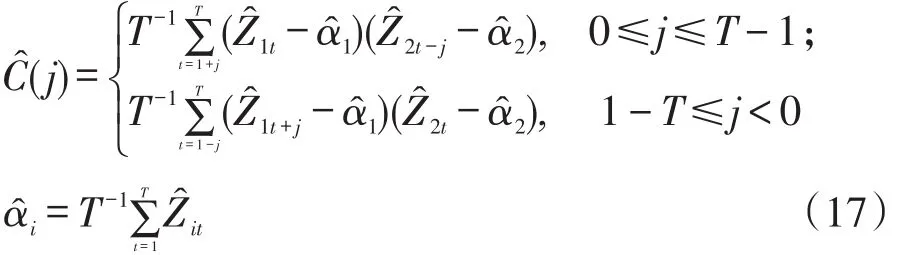

風險-Granger因果關系檢驗統計量的構造,同樣分為單向信息溢出檢驗統計量和雙向信息溢出檢驗統計量,在不至于混淆的情況下,仍采用上述符號表示。其中,ρ?Z1Z2=C?(j)/S?1S?2,j=0,±1,…,±(T-1),是Z1t和Z2t的樣本互相關函數;C?(j)是Z1t和Z2t的樣本互協方差函數。

三、樣本數據及其基本特征

(一)樣本數據

本文以創業板市場和主板市場的代表性指數——創業板指數(CYBZ)和HS300指數為研究對象,并且進一步分別以RCYBZ和RHS300表示創業板和主板的對數收益率。計算公式如下:

其中Rt為股票指數在第t日的對數收益率,Pt為第t日的股票指數。

樣本起點為2010年6月1日,這是深圳證券交易所首次編制和發布創業板指數的日期,因此,本文總共選取自2010年6月1日至2016年8月31日共計1 521個樣本數據。

(二)樣本數據特征

首先,表1給出了RCYBZ與RHS300的描述統計量:樣本均值、標準差、偏度和峰度。從中可以看出:創業板市場比主板市場有著更高的平均日收益率,這與創業板市場集中了眾多的受到廣大投資者青睞的高成長性中小企業相符合。但是,RCYBZ的標準差大于RHS300,表明創業板的高收益也伴隨著高風險,這從另一面也說明主板市場有更穩健的收益率。同時,從偏度來看,RCYBZ與RHS300均小于0,說明兩個市場存在一定程度的左偏;從峰度來看,RCYBZ與RHS300均大于3,說明兩個市場存在尖峰厚尾的特征,這與傳統研究中的結果基本吻合,即大多金融時間序列具有非正態性。

表1 RCYBZ和RHS300的描述統計

(三)平穩性檢驗

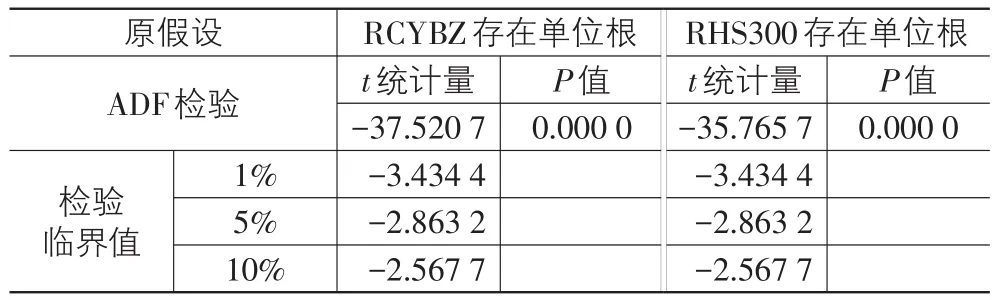

本文利用ADF檢驗方法對RCYBZ與RHS300的平穩性進行檢驗,見表2所列。結果顯示RCYBZ與RHS300的ADF檢驗統計量中的t值都小于各自1%、5%、10%下的臨界值,故此拒絕存在單位根的原假設,即認為二者都是平穩序列,所以可以在下文中直接進行相關建模。

表2 ADF平穩性檢驗

四、實證分析

(一)收益率模型

為刻畫波動集聚現象和rt可能存在的序列自相關性,按照由一般到特殊的原則,經選擇,本文采用AR(m)-IGARCH(1,1)模型對創業板和主板市場進行收益率建模。表3給出了模型充分性的診斷統計量,基于標準化殘差和平方標準化殘差自相關性的Ljung-Box檢驗統計量的p值均大于0.05,這說明選定的模型都是適合的。

表3 創業板市場與主板市場日收益率模型參數估計及檢驗量

(二)基于交叉相關函數的信息溢出檢驗結果

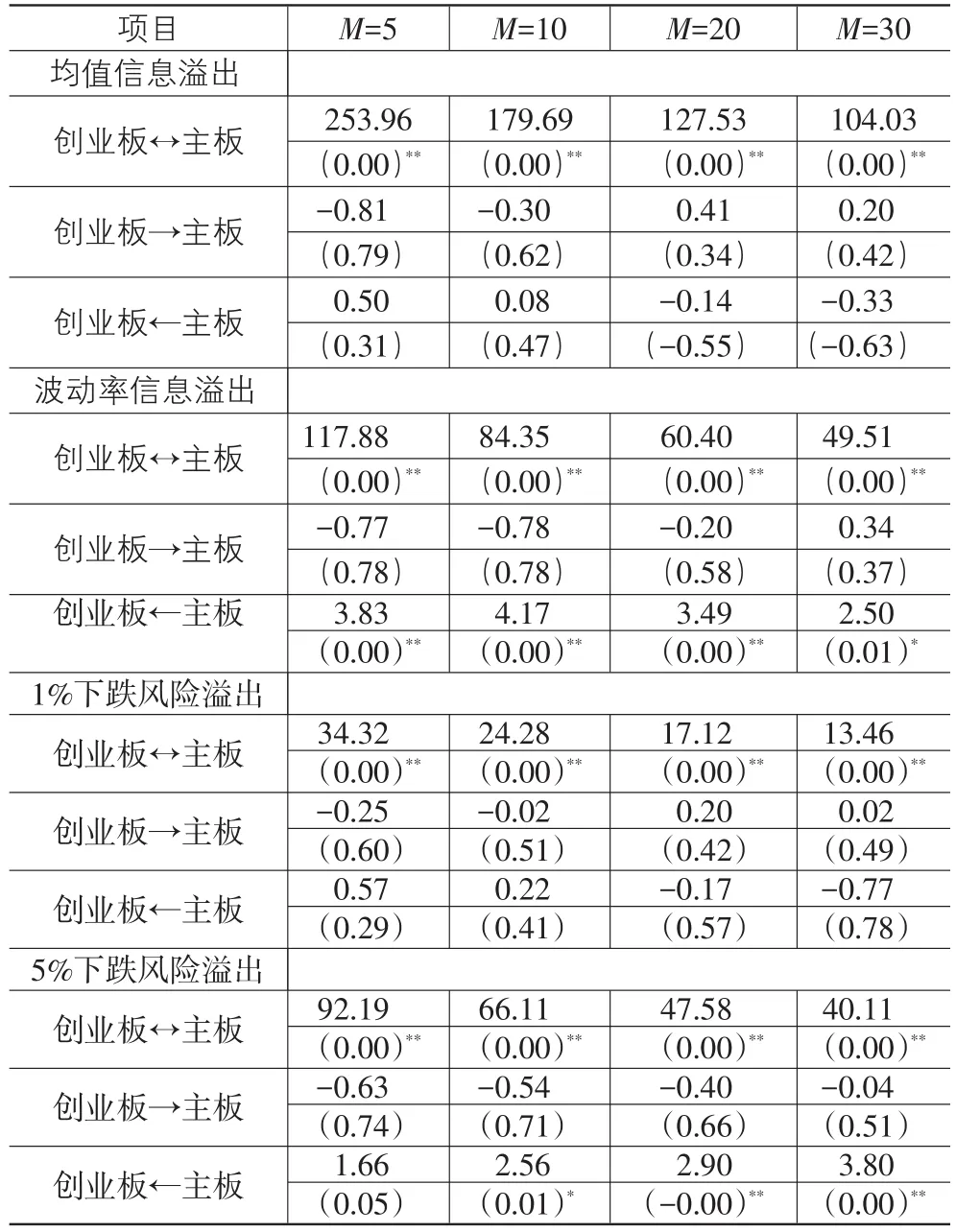

考慮到創業板市場與主板市場的交易時間都一樣,所以在檢驗Granger因果關系時,還要考慮瞬時Granger因果關系,即Q2(M)檢驗統計量。從檢驗結果的穩健性考慮,M可以取多個值,即對交叉相關系數在匯總時,賦予不同的權重,在Hong等(2009)[3]的文獻中,M=10和30。這里考慮更精細化的處理,分別取為5、10、20和30。

表4報告了均值、波動率以及1%和5%水平下極端風險等信息溢出效應的Granger因果檢驗統計量及其p值。檢驗結果表明,對均值和波動率的信息溢出來說,創業板市場與主板市場的瞬時Granger因果關系檢驗達到極顯著水平,這說明兩個市場之間存在著強烈的均值溢出效應和波動率溢出效應。為了進一步確定溢出效應的方向,同時給出了單向Granger因果關系的檢驗統計量。表4中顯示兩個市場之間均值信息溢出的單向Granger因果關系檢驗并不顯著,統計上意味著任何一個市場的均值波動都不能用于預測另一個市場的均值波動,兩個市場對可預期信息的響應是同步的;從經濟意義上看,兩個市場所代表的行業對中央政府機構公布的經濟運行數據以及其他國內外重要事件等確定性信息具有同步的敏感性,不存在行業間的差異。表4顯示從主板市場到創業板市場的單向Granger因果關系檢驗結果達到極顯著水平,而反之則不顯著,這表明只存在從主板市場到創業板市場的波動率溢出效應,也就是說主板市場的日收益率波動變化,可以用來預測創業板的日收益率波動變化,反之則不成立,即證實了未預期到的信息是由主板市場向創業板市場擴散溢出的。由此可知,代表傳統行業的主板市場對非公開的市場信息反應更加迅速,市場效率更高,在這個市場中處于主導地位。

表4 主板市場和創業板市場的信息溢出檢驗結果

對極端下跌風險信息溢出而言,在不同的風險水平下,創業板市場與主板市場間的風險溢出表現形式是不同的。首先,在1%和5%的水平下,創業板市場與主板市場的瞬時Granger因果關系檢驗達到極顯著,這說明兩個市場具有很強的同步性。單向Granger因果關系的檢驗結果進一步顯示,在1%下跌風險水平下,兩個市場之間的Granger因果關系檢驗——無論是從創業板市場到主板市場,還是從主板市場到創業板市場——都不顯著,這表明在該水平下,它們之間的極端風險溢出只具有瞬時同步性,即兩個市場對1%極端下跌風險信息的響應是保持高度同步性的。在5%水平下,從創業板到主板市場的單向Granger因果關系檢驗不顯著,而從主板市場到創業板市場的檢驗結果顯著,這說明只存在從主板市場到創業板市場的單向風險溢出效應,主板市場5%下跌風險的歷史信息可以用來預測創業板市場同樣風險的發生狀況,這充分證明當主板市場發生5%下跌風險時,創業板市場參與者并未立即接納這一“利空信息”,而是有所延遲,表明創業板市場的參與者在主板市場瞬間發生5%下跌風險時保持觀望,隨后才會轉為悲觀預期,引致創業板下跌。

基于以上分析,總結創業板市場和主板市場之間各種風險信息溢出效應如下:

首先,無論是均值和波動率的信息溢出,還是1%和5%下跌風險溢出,在雙向信息溢出層面,創業板市場和主板市場的瞬時Granger因果關系檢驗都是顯著的,充分表明兩個市場的一體化程度比較高,不存在信息絕對分割或長期延滯的情況。

其次,在單向信息溢出層面,存在著從主板市場到創業板市場的波動率和5%下跌風險的信息溢出效應,但是,不存在任何的從創業板市場到主板市場的單向信息溢出效應。這說明主板市場在我國證券市場方面占據主導地位,它的波動主導著整個證券市場的波動,而創業板處于從屬地位。

最后,特別說明的是極端風險信息溢出效應,在1%的下跌風險水平下,創業板與主板的極端風險波動是同步的,表明兩個市場的投資者對于帶來極大損失的1%下跌風險具有同樣的規避態度。但在5%下跌風險下,存在從主板市場到創業板市場的風險溢出。這表明主板市場的投資者對信息更為敏感,比創業板市場的投資者具有更強的信息吸收能力,從而導致極端下跌風險由主板向創業板溢出。這再次說明主板市場的投資者具有信息優勢。此外,該現象也可能反映了創業板市場的投資者具有比主板市場更高的風險偏好,與創業板市場的高成長、高收益、高回報等是完全相符合,體現了“高風險高收益”這一市場原則。

五、研究結論及政策含義

本文基于CCF的信息溢出檢驗方法研究了創業板指數和HS300指數的均值、波動率、1%下跌風險、5%下跌風險等四類信息溢出效應。研究發現,在雙向信息溢出上,創業板市場和主板市場的瞬時Grang?er因果關系檢驗在以上四類信息溢出層面都是顯著的,充分表明兩個市場的一體化程度較高。在單向信息溢出上,只存在兩類信息溢出,即從主板市場到創業板市場的波動率溢出效應和5%下跌風險溢出,并沒有發現從創業板市場到主板市場的單向溢出效應。同時,本文還發現,對出現概率更低的1%下跌風險,創業板市場與主板市場是同步的,表明兩市在該風險水平下,信息吸收及時且充分;而對于出現概率略大的5%下跌風險,創業板會出現延遲的反應,這可能與創業板市場的投資者具有較高的風險偏好和一定的風險承受能力有關。綜上所述,可以認為主板市場占據主導地位,而創業板處于從屬地位。

本文的研究結論具有一定的政策含義:第一,從均值信息溢出的角度來說,兩市受到同樣的宏觀基本面因素影響呈現協調性,因而證券市場監管者應重點監督兩市走勢背離的現象,防范資金惡意操縱股指(主要是創業板指數)的行為。第二,從波動率信息溢出的檢驗結果來看,在推行對主板市場的監管政策(提高印花稅、限制交易規模、提高入市門檻等)時,應考慮因監管政策帶來的風險波動溢出效應,因此,要綜合考慮監管政策對兩個市場的風險影響。第三,從極端下跌風險溢出的檢驗結果來看,需要特別關注5%下跌風險由主板向創業板的溢出效應,因此,在當前的市場中對極端下跌風險的管理,還是應從主板市場開始,而不是從本來就具有較大風險的創業板市場入手。

[1]Cheung Y W,Ng L K.A Causality-in-variance Test and Its Application to Financial Market Prices[J].Journal of Econometrics,1996,72(1/2):33-48.

[2]Hong Y M.A Test for Volatility Spillover with Applica?tions to Exchange Rates[J].Journal of Econometrics,2001,103(1/2):183-224.

[3]Hong Y M,Liu Y H,Wang S Y.Granger Causality in Risk and Detection of Risk Transmission Between Financial Markets[J].Journal of Econometrics,2009,150(2):271-287.

[4]Soydemir G. International Transmission Mechanism of Stock Market Movements:Evidence from Emerging Equity Market[J].Journal of Forecasting,2000,19(3):149-176.

[5]Barberos N,Shleifer A.Style Investing[J].Journal of Fi?nancial Economics,2003,68(2):161-199.

[6]曾志堅,鐘紫璇,曾艷.中國創業板和主板市場間溢出效應研究——基于小波多分辨分析[J].財經理論與實踐,2012(6):43-47.

[7]張金林,賀根慶.中國創業板和主板市場時變聯動與波動溢出——基于DCC-MGARCH-VAR模型的實證分析[J].中南財經政法大學學報,2012(2):100-106.

[8]郭乃幸,楊朝軍,吳海燕,等.中國股市主板與創業板市場溢出效應研究[J].上海管理科學,2013(1):76-80.

[9]王泰倫,畢秀春,張曙光.中國創業板與主板市場的相依關系——基于時變copula-GARCH模型的實證分析[J].中國科學技術大學學報,2014,32(9):776-785.

[10]任繼勤,單曉彤,梁策.中國主板與創業板市場風險比較分析——基于GARCH-VAR方法[J].財貿研究,2015(3):128-132.

[11]方意.主板與中小板、創業板市場之間的非線性研究:“市場分割”抑或“危機傳染”?[J].經濟學(季刊),2015(1):373-402.

[12]岳正坤.論我國創業板市場對主板市場的影響[J].中南財經大學學報,2001(3):80-83.

[13]王旻,楊朝軍,廖士光.創業板市場對主板市場的沖擊效應研究——香港股市與深圳中小企業板的經驗證據與啟示[J].財經研究,2009(5):63-73.

[14]余應敏.“創業板”抑或“主板”:科技型中小企業如何選擇上市融資的主戰場[J].中央財經大學學報,2011(11):91-96.

[15]薛襄稷,嚴玉華.中小板、創業板與主板市場關聯性分析[J].東北財經大學學報,2012(3):66-70.

[16]謝華.基于因子分析方法的創業板與主板企業現金股利政策研究——來自深交所的實證研究[J].河北科技大學學報:社會科學版,2013(3):10-17.

[17]高揚,曹穎.我國主板、中小板、創業板的信息效率之比較——基于Kalman濾波的實證研究[J].北京工商大學學報:社會科學版,2013(5):113-117.

[18]謝家泉,許均平.我國創業板市場和主板市場之間風險溢出效應的實證分析[J].南方金融,2013(8):69-73.

[19]廖士光,朱偉驊,徐輝.創業板市場與主板市場關系研究——來自滬深證券市場的經驗證據[J].財經研究,2014(6):27-37.

[20]喬云霞,程棟梁.中國創業板和主板市場之間的相關結構分析——基于Copula函數的實證研究[J].北京工商大學學報:社會科學版,2014(6):73-83.

[21]鄒海榮,陳標金,馮健喬.我國創業板與主板市場價格波動關系的實證分析[J].江西社會科學,2014(7):69-73.

[22]Engle R F,Manganelli S.Caviar:Conditional Autoregres?sive Value at Risk by Regression Quantiles[J].Journal of Business&Economic Statistics,2004,22(4):367-381.

A Study on Information Spillover between GEM Market and Main Board Market in China―Based on Information Spillover Test by Cross-correlation Function

WEI Hong-jie,YANG Pei-xiang

(School of Economics,Shanghai University of Finance and Economics,Shanghai 200433,China)

This paper is based on the information spillover test by cross-correlation function and takes Chinese GEM index and HS300 in?dex as the research object to make an empirical study of one-way and two-way on four information spillover effects between GEM market and main board market in China from June 2010 to August 2016,including average,volatility,1%decline risk and 5%decline risk.The empirical results show that:The two-way Granger causality test between GEM market and main board market is significant in the upper four information spillover,which indicates that the integration of the two markets is higher;The one-way Granger causality test finds that there only exists one-way volatility and 5%decline risk information spillover effect from main board market to GEM market,any one-way information spillover effect from GEM market to main board market does not exist,which shows that the focus of guarding against financial risk is main board market,and GEM market absorbs information in a passive position,which is a reference to making relevant trade policies.

GEM market;main board market;information spillover;Granger causality test;cross-correlation function

F830.91;F275

A

1007-5097(2017)11-0159-07

10.3969/j.issn.1007-5097.2017.11.021

2017-06-15

上海財經大學研究生創新基金資助項目(CXJJ-2015-370;CXJJ-2015-371;CXJJ-2015-373;CXJJ-2015-378)

魏宏杰(1980-),男,河北邢臺人,助理研究員,博士,研究方向:計量經濟學;

楊培祥(1985-),男,山東濟寧人,博士研究生,研究方向:互聯網金融。

[責任編輯:歐世平]

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中華手工(2017年2期)2017-06-06 23:00:31

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28