無形資產對企業價值貢獻研究

——以云南白藥公司為例

2017-11-07 07:51:47

福建質量管理 2017年19期

(河北農業大學 河北 保定 071000)

無形資產對企業價值貢獻研究

——以云南白藥公司為例

石巖松魏加威陳猛超

(河北農業大學河北保定071000)

隨著企業經營模式的不斷發展,無形資產正逐漸成為企業發展的核心動力,為創造企業價值起著越來越重要的作用,如何管理無形資產已成為企業管理研究的重要課題。本文以我國具有代表性的醫藥制造企業云南白藥公司為例,首先計算出云南白藥公司2011年至2016年的經濟增加值;其次運用灰色關聯分析法,分析出2011年至2016年六年的無形資產、固定資產、總資產與經濟增加值的關聯度;最終綜合比較分析挖掘出云南白藥公司在管理無形資產中存在的問題,并提出相應的對策建議。

無形資產;灰色關聯分析法;經濟增加值

一、研究背景

隨著社會經濟與科學技術的高速發展,高新技術產業正引領著社會的潮流,技術、知識等無形資產在企業中所起的作用越來越大。在我國加入世界經濟市場后,我國越來越認識到自主創新的重要性,加強無形資產的管理利用,2016年我國研發經費的投入已超過國內生產總值的2.2%,高技術產業的增加值占據我國制造業增加值的18%。但我國企業無形資產雖有較大的提高,但是還遠遠不能與發達國家相比。發達國家企業無形資產占總資產已超過35%,我國企業無形資產占總資產僅僅達到10%,還達不到西方發達國家的三分之一。云南白藥公司是我國首批創新型企業,截至2016年,已申請專利超過300件。本文通過研究云南白藥公司無形資產對企業價值貢獻,為我國其他企業提高參考,以便更好的推進我國企業無形資產的管理。

二、云南白藥公司概況

云南白藥公司有19個劑型、300多個品種,有發明專利101項、實用新型26項、外觀設計284項。公司產品現已遠銷國外,進入日本、歐美市場。2016年公司根據醫藥行業的發展不斷開拓創新,充分利用自己企業國家保密處方的優勢,重視科研創新,不斷拓展新產品,使公司經營狀態得到很大的提高。

2016年云南白藥公司投入研發人員649人,同比增長77人,提高13.46%;2016年公司投入研發資金10037.3萬元,同比提高5.33%,占營業收入比例0.48%,同比降低0.03%。雖然云南白藥公司2016年的研發資金較2015年有所提高,但是還是遠遠低于同行業平均研發投入資金20488.77萬元。

三、經濟增加值及灰色關聯度分析法評價

(一)經濟增加值

經濟增加值是一種評價企業經營者有效使用資本和為股東創造價值能力,體現企業最終經營目標的經營業績考核工具。根據企業歷年財務報表數據測算企業的經濟增加值,如表1所示

表1 經濟增加值計算過程(單位:萬元)

注:本文中的市場無風險收益率是以我國一年期銀行存款利率為基礎,風險溢價是以我國歷年GDP的增長率為基礎,β值是根據wind數據庫中的BETA計算器計算所得。

(二)灰色關聯分析法評價過程

1.確定比較數列與參考數列

根據2011年至2016年云南白藥公司年度無形資產、固定資產、流動資產、總資產、經濟增加值的不同數據,把六年間經濟增加值變化情況作為參考數列X0={X01,X02,…X0i}(i=1,2…6),把無形資產、固定資產、流動資產、總資產作為比較數列,分別為X1,X2,X3,X4,Xj={Xj1,Xj2,…Xjk}(j=1,2,3,4;k=1,2…6)。即可以得到初值化序列:

X0={51952.75,54766.23,90860.92,152342.61,119829.70,179764.49}

X1={11959.50,24433.84,22897.20,22316.54,24883.60,23883.59}

X2={23658.68,103318.51,125158.94,126976.71,165217.86,164021.32}

X3={636668.28,737681.50,881261.54,1089381.74,1406434.55,1690360.17}

X4={763305.63,909091.84,1066396.90,1288091.57,1634134.02,1929094.04}

2.對各指標進行無量綱化處理

由于不同指標間表示的含義區別較大,為保證分析的客觀科學性,要對原始指標進行無量綱化處理,消除其量綱,使其之間具有可比性。本文采用進行無量綱化處理最常使用的標準化方法:

進行無量綱化處理后可得:

3.求兩級數列之間的最大差與最小差

根據處理后的數據求參考數列與比價數列之間的最大差與最小差,根據公式:

可得:

△1={0.92,1.58,0.57,0.73,0.42,0.93}

△2={0.73,0.75,0.47,0.68,0.68,0.49}

△3={0.01,0.20,0.14,0.81,0.59,0.14}

△4={0.04,0.23,0.11,0.80,0.60,0.11}

(j=1,2,3,4;k=1,2…6)

4.計算灰色關聯度

關聯度公式:

把上述所求數據帶入公式可得:

ζ1={0.47,0.34,0.59,0.53,0.66,0.46}

ζ2={0.53,0.52,0.63,0.55,0.54,0.62}

ζ3={1.00,0.80,0.86,0.50,0.58,0.86}

ζ4={0.96,0.78,0.89,0.50,0.57,0.89}

(三)灰色關聯分析法結論分析

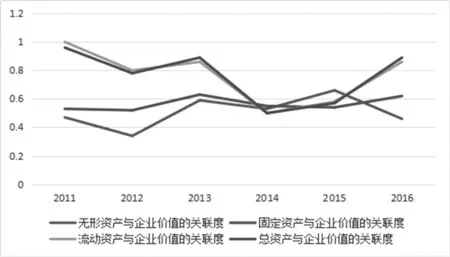

根據灰色關聯分析法的判斷準則:若0≤ζ≤0.35,則為弱關聯;若0.35≤ζ≤0.65,則為中關聯;若0.65≤ζ≤1,則為強關聯。把求得2011年至2016年六年無形資產、固定資產、流動資產、總資產與經濟增加值之間的關聯度繪制成圖1。可看出云南白藥公司在這六年中文中列舉的四種不同資產與經濟增加值之間的關聯度最小值為0.34,僅有一次低于0.35,其余均大于0.35,關聯度僅有一次不在中等以上,其余的均在中等以上,但是不存在一直的強關聯關系,也不再一成不變的弱關聯關系,每年的變動幅度較大;而且四種不同資產與經濟增加值之間的關聯度相比變化趨勢相差較大,但是總資產與流動資產變化情況相差不大。

圖1 2011年至2016年六年無形資產、固定資產、流動資產、總資產與經濟增加值之間的關聯度分布圖

流動資產、總資產與經濟增加值之間的關聯度幾乎相同。兩者與經濟增加值之間的關聯度均在2012年達到最大值分別為1和0.96,在2015年達到最低值均為0.5,兩者均在六年中4四年與經濟增加值成強關聯關系,兩年成中關聯關系,這說明云南白藥公司的流動資產和總資產在提高企業價值方面起著至關重要的作用。其次是固定資產與與經濟增加值的關聯度處于中間位置,僅僅在2014年成為首位,達到0.55,僅低于2016年的0.62,六年全部與經濟增加值成中關聯關系,且關聯度變化較少,是最穩定的。這說明云南白藥公司的裝備隨著企業價值的增加也正逐漸擴大,每年增加規模變動幅度不是很大,但是公司隨著裝備規模和水平的不斷擴大,也加快了企業價值增加的步伐。

2013年無形資產與經濟增加值之間的關聯度較其他相比處于最低的位置,僅為0.34,處于這六年中的最低值,也是六年中這四種不同資產與經濟增加值關聯度最低值。但是2015年卻處于最高的位置,可見云南白藥公司充分認識到無形資產在企業中的重要性,不斷提高無形資產的投入,使其在2015年使關聯度提高至0.66,成為六年中的最高值。六年中無形資產的與經濟增加值之間的關聯度較其他三種資產有四年關聯度成為最低值,僅僅一年為最高值;其中僅有一年為強關聯,四年為中關聯,一年為弱關聯。這說明無形資產較本文的其他三種資產對企業價值的貢獻度低,云南白藥公司還不能有效的管理無形資產,使其發揮最大效應,為公司創造更大的價值。

表2 2011年至2016年云南白藥公司年度四種資產及經濟增加值情況(單位:萬元)

年份(年)201120122013201420152016無形資產11959.5024433.8422897.2022316.5424883.6023883.59固定資產23658.68103318.51125158.94126976.71165217.86164021.32流動資產636668.28737681.50881261.541089381.741406434.551690360.17總資產763305.63909091.841066396.901288091.571634134.021929094.04經濟增加值51952.7554766.2390860.92152342.61119829.70179764.49

2016年云南白藥公司的無形資產達到23883.59萬元,同比減少1000.01萬元,降低4.02%;較2011年增加11924.09萬元,提升99.70%,平均年增16.62%。2012年公司的無形資產增長最快,為24433.84萬元,同比增加12474.34萬元,提升104.30萬元。雖然2016年無形資產比2011年增加將近一倍,但是其占總資產的比重卻下滑0.33%,六年間比重最高值在2012年也僅僅達到2.69%,遠遠低于流動資產占總資產的比重,遠遠低于發達國家無形資產占總資產比重的50%以上。

云南白藥公司的固定資產2016年達到164021.32萬元,同比減少0.72%,占總資產比重達到8.50%,是在2012年以后占總資產比重最低的,云南白藥公司在2012年重視公司裝備的投入,2012年的固定資產達到2011年的4倍多,可見云南白藥公司在2012年非常重視公司固定資產的投入,但是在2012年以后公司開始放緩了對公司固定裝備的投入。云南白藥公司的流動資產在2016年達到1690360.17萬元,同比增長20.19%,從2011年到2016年的6年中達到最大值,占總資產的比重也達到最大值,可見云南白藥公司非常重視公司流動資產的管理,并不斷投入。

云南白藥公司的總資產在2016年達到1929094.04萬元,同比增長18.05%,與公司的流動資產變化趨勢相同,達到6年中的最大值。經濟增加值的變化趨勢完全與流動資產和固定資產的變化趨勢相同,在2016年達到179764.49萬元,較2011年增加了127811.74萬元,是2011年的3倍多。2016年云南白藥公司的無形資產與固定資產減少,但是流動資產和固定資產提高較多,最終導致公司的經濟增加值提高不少,從這一方面可以說明公司的經濟增加值與無形資產和固定資產之間的關聯性不是很強,但是與流動資產和固定資產之間的關聯性很強。

表3 2011年至2016年云南白藥公司年度三種資產比重占比

四、建議對策

(一)專設無形資產管理部門

為促進公司無形資產得到有效管理,公司應該單獨成立無形資產管理部門,從而更好的督促企業所有者對無形資產的重視,企業經營者對無形資產的重視,促進企業內部萬眾創新,并充分執行公司的無形資產知識的宣傳、研究與開發、專利申請、維權保護、考核評估等職能,并配備專業的無形資產管理人員和財務人員,主要負責公司無形資產的管理工作和公司財務上無形資產的變動情況,及時作出相應的舉措,以提高企業的企業價值。

(二)健全無形資產管理體系

企業要想長足發展,必須建立完善的無形資產管理系統。該系統主要職責是:信息資源的及時獲取、整理分析及反饋評價、制定無形資產計劃、組織計劃實施活動、對未來的預測與規劃、為企業管理提供決策信息、保護企業無形資產、特殊情況的處理等,保證無形資產保護系統與企業其他系統均衡發展。根據企業發展需要,在該系統下設多個管理子系統,如計劃子系統、組織子系統、控制子系統、信息子系統等,提高資產管理效率,提高管理的科學性。同時,在企業內部設立專利申請獎勵制度,用于鼓勵員工發明創造,提高工作創新性和積極性。

石巖松(1992-),男,漢族,河北石家莊人,會計學碩士,河北農業大學。

)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18