財務外包服務商質量控制研究

2017-11-07 07:47:00

福建質量管理 2017年19期

(中國社會科學院研究生院 上海 200072)

財務外包服務商質量控制研究

尹穎

(中國社會科學院研究生院上海200072)

隨著國家倡導“大眾創業,萬眾創新”戰略,越來越多的青年響應國家號召,開始創辦自己的公司。近十年來,中國整體創業環境比十幾年前大有改觀,創業氛圍越來越濃厚。隨著中、小微企業的數量大幅增長,近十年來,為這些中、小微企業提供財務外包服務的財務公司數量也與日俱增,然而,這些財務公司本身的人數規模偏小、從業人員素質年輕化、人員層次參差不齊,因而整個財務外包服務行業質量令人堪憂。因此,研究如何提升財務外包服務商的客戶服務質量非常重要,因為,財務外包服務質量影響到成千上萬的中、小微企業的發展和成長。

財務;服務;微企業;質量控制;研究

一、 現狀與問題提出

中、小微企業的發展像大企業一樣,雖然不能建立嚴格而規范的會計核算與財務管理系統,但是,企業發展離不開最基本的會計信息和財務管理職能。目前,90%以上的中、小微企業會計核算與財務管理質量十分您人堪憂,從創業者內部和財務服務商外部主要表現在以下幾個方面:

(一)從創業者內部分析

1.創業者非常不重視財務與會計在企業經營管理過程中的作用。

創業者普遍缺乏最基本的財務與會計基本常識。創業者在經營過程中,很少利用財務與會計核算、預測、決策功能主動地為企業的投資、融資、日常經營管理活動服務。創業者普遍重點關注少繳或者不繳各類經營稅款。因此,造成創業者在創辦企業時,企業缺乏最基本的財務控制流程和較為完善的財務核算系統,從而造成企業經營決策憑主觀判斷。

2.企業運營實際盈虧一盤糊涂賬、現金流缺乏系統的規劃和控制。

企業在實際經營過程中,由于創業者對財務工作和財務管理的作用意識淡薄,因此,創業者無法準確及時掌握企業的盈虧信息,現金流管理同樣表現出管理的隨意性和主觀性,缺乏前瞻性規劃與預測職能,因此,最終造成企業不能提前準確預測現金流,從而不能及時在現金流斷流前提前規劃融資或者引進新股東,以解決企業生存所需的“血液”,確保企業在發展過程中順利生存所需的最低現金流。

3.企業往來賬混亂,大幅壓縮經營利潤。

企業在日常經營過程中,因為對財務工作的不重視,因此,沒有建立最基本的財務控制制度和會計核算制度。這些基本的管理制度的缺失,最終的結果是應收賬款、應付賬款、預收賬款、預付賬款等往來賬目混亂,該催回的應收款項不能及時催收到位,時間長了就自然成為壞賬。對采購類應付款項也沒有明確的付款程序、時間節點,從而造成商業信譽受損。

4.偷稅現象嚴重,稅務風險巨大。

很多創業者自創業之初,養成要財務人員不交稅、少交稅現象。由于很多財務人員缺乏企業經營管理和業務流程基本知識、更由于很多財務人員不能及時掌握稅法、正確運用稅法為企業合法避稅,因此,在創業者提出少交稅不交稅的前提下,就造成亂做賬、做假賬的現象普遍十分嚴重。

最終的結果是為企業隱藏了巨大的稅務風險,財務人員為創業者提供的決策有用信息嚴重失真。

(二)從財務外包服務商角度分析

目前,超過95%以上的創業者在創業之初選擇使用財務外包服務商為創業者企業提供會計核算和納稅申報服務,只有不到5%的創業者從一開始選擇自己組建財務部,招聘全職會計人員。因此,財務外包服務商的客戶服務質量從整體上決定了為創業者提供的財務會計信息和決策所需的信息的質量。

從以下幾個方面進一步分析,從創業者外部即其財務外包服務商方面進一步分析影響財務外包服務商提供的財務服務質量的因素。

1.多數財務外包服務商自身的創業者執業素質和經驗嚴重不足。

財務外包服務商提供的是財務服務的智慧、經驗和財務管理技能,很多財務外包服務商自身都不能建立系統的內部業務控制系統和較為規范而科學的財務管理系統。財務外包服務商自身低下的素質無法保證其為客戶提供規范化的財務外包服務。

2.財務外包服務商普遍規模偏小。

15人以下規模的財務公司是目前市場上提供財務外包服務的主流。財務外包服務工作雜而瑣碎、與客戶和稅務部門溝通頻繁,因此,如果財務外包服務商沒有建立適合自身的業務管理與控制制度和流程,就很難確保財務外包服務商有足夠的時間為客戶認真處理財務工作。

3.缺乏行業執業標準體系。

目前為止,財政部門沒有為代理記賬行業制定科學、規范、可行的行業執業標準。雖然有些地區已經出現了代理記賬行業協會,但是,協會對整個行業缺乏執業標準指引、對行業從業者缺乏系統的監督和培訓機制。沒有真正起到行業協會應有的功能、監督和引導作用。

4.行業收費過于低廉、低質低價競爭現象十分嚴重。

代理記賬行業沒有一個全國或者地區統一的收費標準或者指導意見。整個行業出現低質量低價競爭現象普遍嚴重。因此,財務外包行業盈利十分有限,部分公司靠園區招商引資補貼,80%左右的財務外包服務商處于不盈利或者很少盈利邊緣。這種現象無法保證財務外包服務商為客戶提供合理的較高質量的財務服務。

5.行業從業者普遍素質較低。

很多財務外包服務商所招聘的員工是剛畢業或實習的大中專畢業生,缺乏必要的行業執業經驗。財務外包服務商很少對員工提供系統的高質量的管理培訓、專業知識和溝通技能的培訓,再加上本行業人員流動率高這些特點,從而也無法保證為客戶提供高質量的財稅服務。

通過對創業者自身及財務外包服務商兩個角度的分析,很容易看出,目前,中、小微企業的財務外包服務質量是影響創業者成功創業的重大因素之一。因此,研究如何提高財務外包服務質量是一個十分重要的課題。

二、 研究財務外包服務商質量控制的意義

研究提升中、小微企業財務外包服務質量有哪些現實意義,依筆者之見,至少有以下意義:

1.規范中小微企業內部管理。

企業管理以財務管理為中心,這早已為各類管理者所共識。很多公司之所以管理混亂,主要是缺乏系統的業務控制流程和財務規章制度,特別是中小微企業的財務管理。通過提升財務外包服務商的服務質量,可以大大改善企業內部財務管理水平、提升企業經營效率與效益。

2.提供管理者決策所需財務信息。

企業現金流決策、投資決策、融資決策、產品與服務經營定價決策等都離不開財務管理和內部財務報告,缺乏必要的決策所需財務信息,將導致企業決策失誤。因此,研究提升財務外包服務商的服務質量,將大大改善中小微企業創業者的決策質量與可靠性。

3.提供管理者經營管理所需財務信息。

企業經營成本控制、企業各級員工的績效管理離不開管理會計和財務會計提供的信息。企業資金收支管理、應收款項及應付款項等往來賬的管理、采購成本、制造成本、期間費用的控制等都離不開規范的會計核算與管理會計信息。

4.有利于整個行業健康發展。

通過對財務外包服務質量控制的研究,有利于提升整個行業的服務水平,打造整個行業的品牌影響力。有利于行業在服務內涵和服務質量創新上展開競爭,從而有利于發揮行業競爭優勢。

三、 提升財務外包服務行業質量的對策

通過以上分析,我們發現財務外包服務行業整體服務質量存在嚴重的問題,那么如何提升和發展整個行業的服務水平?筆者認為,我們應該從財務外包服務商、中小微企業及政府等三個視角進行行業規范,從而系統地建立行業質量控制機制。

(一)財務外包服務質量控制模型。

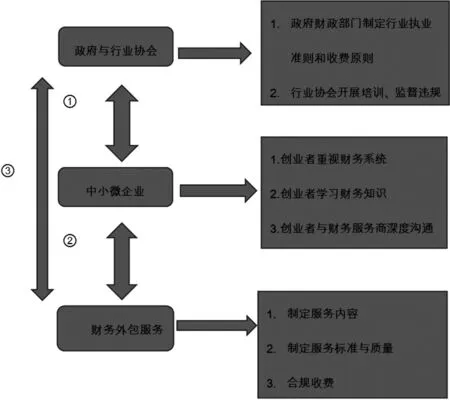

為了從整體上改進財務外包服務商的質量控制標準,筆者建立了以下財務外包服務質量控制模型,目的是更加清晰地闡述如何有效地改進財務外包服務質量。

財務外包服務商質量控制模型

(二)模型操作說明

根據上圖中描述的財務外包服務質量控制模型,從三個視角對財務外包服務質量進行控制改進,具體建議措施如下:

1.從政府與行業協會視角改進

●政府財政部門盡快制定《財務外包服務行業執業準則》

●由政府部門牽頭組織行業協會建設,規范行業協會的功能與運作

●制定行業收費標準

●免費培訓創業者財稅知識

●加強對財務外包服務商的質量監督與指導

●加大對企業與財務外包服務商偷稅漏稅的處罰力度

2.從企業視角改進

●改變創業者的財務管理觀念

●建立基本的企業內部控制制度

3.從財務外包服務商視角改進

●遵守行業服務規則

●抵制低質量競爭和惡意價格競爭

●建立科學的職責分工與財務顧問服務與培訓體系

●參與行業協會各項活動

●建立內部服務流程與執業準則

●拓寬財務服務范圍,從低層次核算服務走向財務管理服務

尹穎(1968.10-),男,安徽人。2000年4月畢業于上海海事大學,獲會計學碩士學位。中國社會科學院工業經濟系企業管理在讀碩士,中級會計師職稱、美國國際內部審計師CIA。目前,任職于上海銳卓財務咨詢有限公司。

)

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

消費導刊(2018年8期)2018-05-25 13:20:09

商周刊(2017年9期)2017-08-22 02:57:56

河南水利年鑒(2017年0期)2017-05-19 02:29:27