玉米供需形勢分析9月報

2017-11-15 12:41:51

中國農民合作社 2017年11期

關鍵詞:上市

玉米供需形勢分析9月報

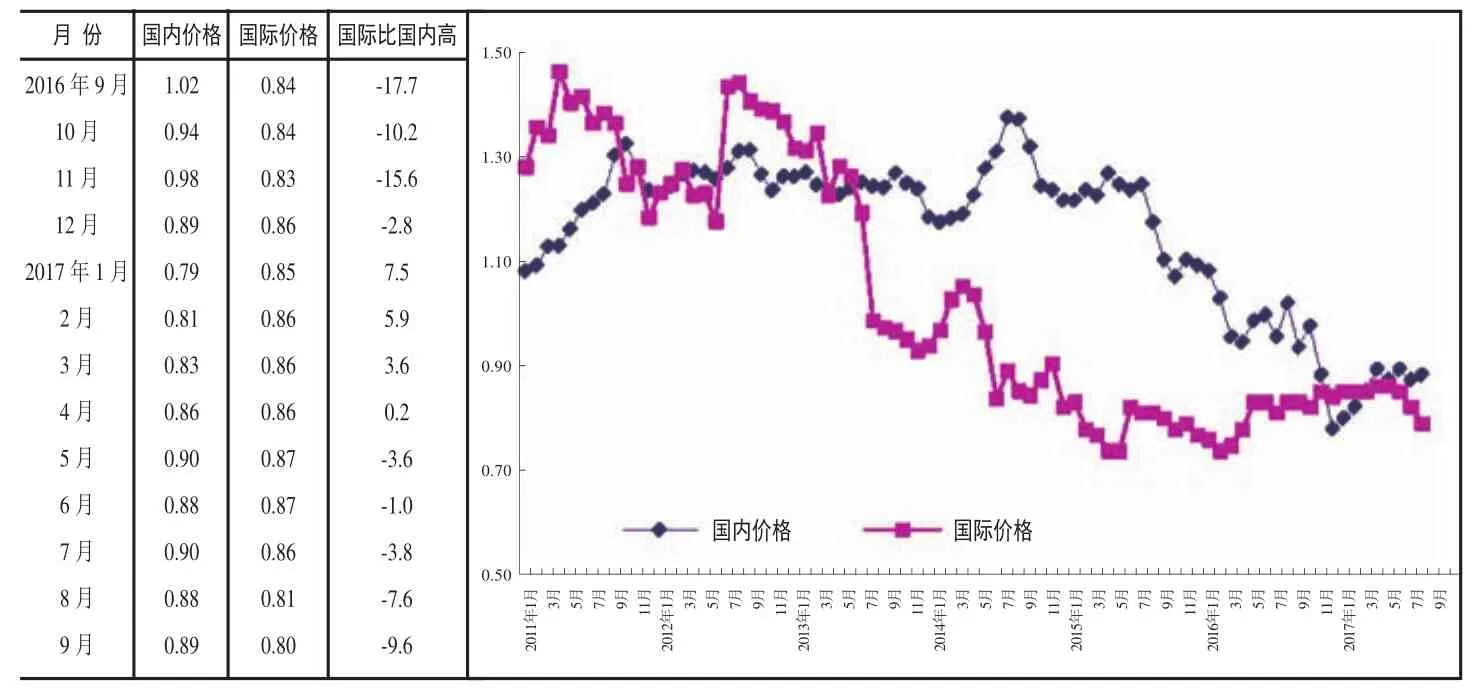

【特點】國內價格全面上漲,國際價格小幅下跌

單位:元/斤,%

【走勢】東北新季玉米零星上市,部分深加工企業高價掛牌收購,但后期玉米將進入收獲高峰,市場供應會集中增加,或將抑制玉米價格進一步上漲。受美國產量和庫存預估雙增加的影響,國際玉米價格小幅下降。

【詳情】

(一)國內價格全面上漲。9月份,東北產區新季玉米零星上市,部分深加工企業高價掛牌收購,但國內玉米市場供應仍以國家臨儲玉米拍賣為主,月內全國玉米價格繼續小幅上漲,新玉米開秤價格高于上年同期。從企業收購價看,9月底,吉林深加工企業掛牌收購價為每斤0.70元—0.79元,環比漲0元—0.04元,同比漲0元—0.05元;黑龍江為0.68元—0.70元,環比持平,同比漲0元—0.02元;山東為0.85元—0.88元,環比漲0元—0.02元,同比漲0.0元—0.06元。部分深加工企業已開始收購新玉米,價格同比上漲。其中,吉林四平天成9月21日開秤收購新玉米,三等14%水收購價為每斤0.79元,同比漲0.04元;嘉吉生化為0.80元,9月26日開秤收購,同比漲0.06元。從批發價看,9月產區批發月均價每斤0.85元,環比漲0.3%,同比跌7.5%。其中,東北產區0.80元,環比漲0.4%,同比跌12.4%;華北黃淮產區0.88元,環比漲0.1%,同比跌3.6%。銷區批發月均價每斤0.96元,環比漲1.6%,同比跌4.9%。截至9月29日,2017年玉米拍賣共計投放8505萬噸,成交4957萬噸,成交率58.3%,平均成交價格每噸1344元。今年東北深加工企業玉米掛牌收購時間偏早,加上農民惜售,開秤價格高開高走。后期隨著新季玉米上市數量增加,對玉米價格將形成打壓。

(二)國際玉米價格小幅下跌。本月美國農業部在月度供需報告中上調美國玉米單產和結轉庫存預估,芝加哥期貨交易所(CBOT)玉米期貨價格應聲大幅下跌。9月份,美國墨西哥灣2級黃玉米平均離岸價每噸162.16美元,環比跌1.0%,同比跌6.7%;芝加哥期貨交易所(CBOT)玉米主力合約(2017年12月)收盤月均價每噸139.26美元,環比跌3.5%,同比漲6.1%。

(三)國內外玉米價差擴大。9月份,美國墨西哥灣2級黃玉米平均離岸價折合人民幣每斤0.53元,比國內產區批發價低0.31元;進口配額內1%關稅的國外玉米運抵我國南方港口的到岸稅后價為每斤0.80元,比國內玉米到港價低0.09元,價差擴大0.02元;配額外65%關稅的美國玉米運抵我國南方港口的到岸稅后成本每斤1.28元,比國內玉米到港價高0.39元。

(四)1月-8月玉米進口量下降、出口量增加。8月份,我國玉米進口量37.75萬噸,環比減58.7%,同比增13.2倍;玉米出口量1.43萬噸,環比減37.9%,同比增46.7倍。1月—8月,我國玉米累計進口202.61萬噸,同比減31.6%;出口7.37萬噸,同比增43.1倍;凈進口195.25萬噸,同比減34.0%。1月—8月玉米進口主要來自烏克蘭(占進口總量的70.8%)和美國(占26.1%)。玉米主要出口到朝鮮(4.89萬噸,占66.3%)和日本(1.99萬噸,占27.0%)。

(五)新季玉米即將全面進入成熟收獲期。進入9月份,東北地區、華北西部、西北地區大部春玉米處于乳熟至成熟期,部分地區已開始收獲,并陸續上市。目前新季玉米生長偏向樂觀,單產預估好于上年,但受面積減少影響,玉米產量將繼續減少。

(六)預計2017/18年度全球玉米庫存減少。據美國農業部9月份供需報告預測,2017/18年度全球玉米產量10.33億噸,同比減3.6%。其中,美國玉米產量3.60億噸,同比減6.4%;全球總消費量10.57億噸,同比減0.1%;貿易量1.51億噸,同比減8.9%;預計全球玉米期末庫存2.02億噸,同比減10.8%;庫存消費比19.2%,比上年度下降2.3個百分點。

(七)地方動態。遼寧:市場供應以陳糧為主,新玉米量小。市場供需平穩,主要成交為干玉米,價格穩中有升,企業對干玉米需求有放大態勢。港口玉米價格較平穩,庫存量較前期減少。吉林:市場整體穩步運行,新糧上市尚需時日,省內流通糧源仍以拍賣糧為主。黑龍江:價格基本穩定,在拍賣價格下降和新糧上市量逐漸增加的情況下,價格總體弱勢。河南:玉米價格先強后弱,今年華北黃淮早玉米上市晚且供應量同比減少,供需偏緊引發價格走強。9月中下旬隨著新季玉米逐漸上市,玉米價格逐步走弱。

(本文摘自農業部市場與經濟信息司發布的《農產品供需形勢分析月報》,其他種類大宗農產品和鮮活農產品分析月報請登錄農業部網站http://www.moa.gov.cn/查閱)

欄目編輯:邵 科

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26