豆粕市場難言樂觀

2017-11-16 07:25:51

黑龍江糧食 2017年10期

關鍵詞:大豆

豆粕市場難言樂觀

一、市場概述

2017年9月(9月1日~30日)因環保工廠開工受影響、國慶中秋節前備貨等利好消息刺激,9月下半月豆粕行情有所走強,但綜合月度均價環比并未出現上漲,且環比還有小幅度下滑。美豆已經進入收割時期,豐產已經成為定局,南美產區也陸續進入播種時期,良好的天氣走勢有利于美豆收割和南美播種,均不利于美豆走勢,而國內養殖業表現平平,并且9月份我國內北方水產養殖業已經結束,中部和南部地區也旺季收尾,到港大豆數量龐大等壓力,抑制豆粕現貨事實上難有實質性變化。具體分析如下:

圖1:2017年9月CBOT大豆期貨11月合約走勢圖(單位:蒲式耳/美分)

圖2:2017年9月DCE豆粕期貨1801合約走勢圖(單位:元/噸)

二、期貨、現貨市場簡析

(一)美豆期貨及連盤粕期貨行情走勢。本月美豆震蕩為主,整體呈現上漲趨勢,颶風天氣擔憂和美元指數連續下跌提振美豆,需求強勁且即將開始播種的巴西天氣干燥,對美豆9月中旬沖高有關鍵性影響,截止到9月28日,美豆11合約報收959.5美分/蒲式耳,較上月的949.5美分/蒲式耳上漲10美分/蒲式耳。本月國內連粕期貨跟隨美豆沖高回落,環保因素致使工廠開工受限,豆粕庫存下降,節前企業備貨等利好,刺激豆粕期價走高。截止9月28日,連粕1801合約月底最終報收2762元,較前月的2708元上漲54元。

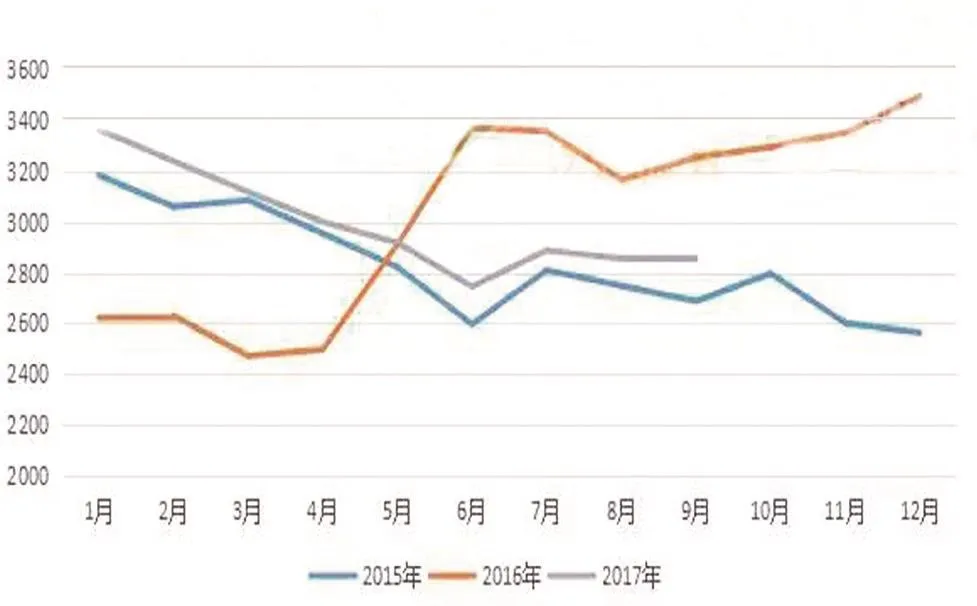

圖3:2017/2015年中國豆粕月度均價走勢統計(單位:元/噸)

(二) 國內豆粕現貨行情走勢。本月國內豆粕現貨月度均價環比小幅下跌,根據中國飼料行業信息網慧通數據研究部數據顯示,全國月度均價2849元/噸,環比下跌7元/噸,跌幅0.24%。環保工廠開工受影響、國慶中秋節前備貨等利好消息刺激,9月下半月豆粕行情有所走強,但綜合月度均價環比并未出現上漲,且環比還有小幅度下滑。美豆已經進入收割時期,豐產已經成為定局,南美產區也陸續進入播種時期,良好的天氣走勢有利于美豆收割和南美播種,均不利于美豆走勢,而國內養殖業表現平平,并且9月份我國內北方水產養殖業已經結束,中部和南部地區也旺季收尾,到港大豆數量龐大等壓力,抑制豆粕現貨事實上難有實質性變化。

三、市場影響因素

(一)9月美國農業部供需報告利空。9月12日,美國農業部公布9月供需報告中上調美國2017/2018年度大豆單產預估為每英畝49.9蒲式耳,8月預估為每英畝49.4蒲式耳。美國2017/2018年度大豆產量預估為44.31億蒲式耳,8月預估為43.81億蒲式耳。

(二)美豆優良率同比提升,收獲進度同比上升。截止到2017年9月24日,美國18個大豆主產州的大豆落葉率為63%,上周41%,去年同期65%,過去五年同期均值63%。大豆收獲進度數據為10%,上周4%,去年同期9%,五年同期均值12%。大豆優良率為60%,一周前59%,去年同期為63%。

(三)阿根廷大豆銷售同比大幅上升。阿根廷2017/2018年度大豆預售數量超過300萬噸,布宜諾斯艾利斯省經紀行Zeni公司稱,迄今為止,2017/2018年度大豆出口銷售量已達300萬噸左右,比上年同期高出62.2%。

(四)巴西大豆播種進度不如同期。圣保羅9月28日消息:巴西農業咨詢機構AgRural發布的首份2017/2018年度報告顯示,迄今巴西大豆播種進度只完成0.3%。上年同期的大豆播種進度為5%。

(五)國家糧食交易中心公告。9月29日在國家糧食局糧食交易協調中心組織開展國家臨時存儲大豆競價交易30萬噸,其中2010年黑龍江產大豆1.71萬噸;2012年產大豆內蒙古9.45萬噸、遼寧2.96萬噸、黑龍江6.45萬噸、河南0.99萬噸;2013年產大豆內蒙古4.22萬噸、黑龍江4.22萬噸。

(六)國內大豆、豆粕現貨供應情況。根據海關數據顯示,2017年8月大豆進口量845萬噸,因壓榨利潤改善刺激買家進口量,較去年同期767萬噸高出10.2%,當然較今年的7月份進口1008萬噸比下降16.2%。而豆粕現貨供應情況看,因國內環保因素,大豆加工廠開工受限,豆粕供貨出現緊張,與此同時雙節前終端市場有意識的備貨,進一步加深了豆粕供應由松轉緊格局。不過,隨著環保因素淡化,工廠逐步恢復開工,以及節前備貨結束,豆粕供應尚未達到緊張的狀態,豆粕因而并未達到明顯上漲的行情。

(七)國內養殖市場需求及豆粕現貨成交情況

1. 國內養殖情況變化:9月份,國內生豬價格持續保持小幅度偏弱下滑走勢,總體上全國價格在14~15元/公斤徘徊。因節日消費需要,當月生豬兩個高峰期,分別是月初和月中下旬,屠宰企業適時壓價,預計假日期間豬價將以穩中小幅震蕩調整為主。節后初期,預計豬價下跌的幅度比節日期間跌幅略深,但總體表現依舊“溫和”。這是居民節日期間較為集中的畜禽肉蛋奶消費之后導致的正常市場反應,也是屠宰及深加工企業“節日銷售”工作暫時告一段落、收豬數量下降的正常表現。當然,我們也不再建議養殖戶逢高出欄,因為短期內的豬價,已經無“高”可就,因此順勢而為就好。本月中旬開始雞蛋開啟下跌模式,原因主要在于節前備貨結束,市場需求回落,不利于雞蛋行情;再加之天氣轉涼,蛋雞產蛋率逐步提升,市場供應有所增加,無力支撐蛋價。后期迎來國慶、中秋,終端消費或有所好轉,對蛋價繼續下探略有制約,預計后期蛋價穩中窄幅震蕩幾率大。9月份,國內白羽肉毛雞總體呈下跌走勢,雖然受前期環保整治影響,國內局地毛雞出欄量不多,供應面對市場支撐力度有限,再加之屠宰企業節前最后一波備貨對毛雞行情的提振,月末肉毛雞價格局地出現了小幅反彈的苗頭。后期節日經銷商采購基本停滯,預計國慶節內毛雞價格以穩為主,局地或有小幅調整。

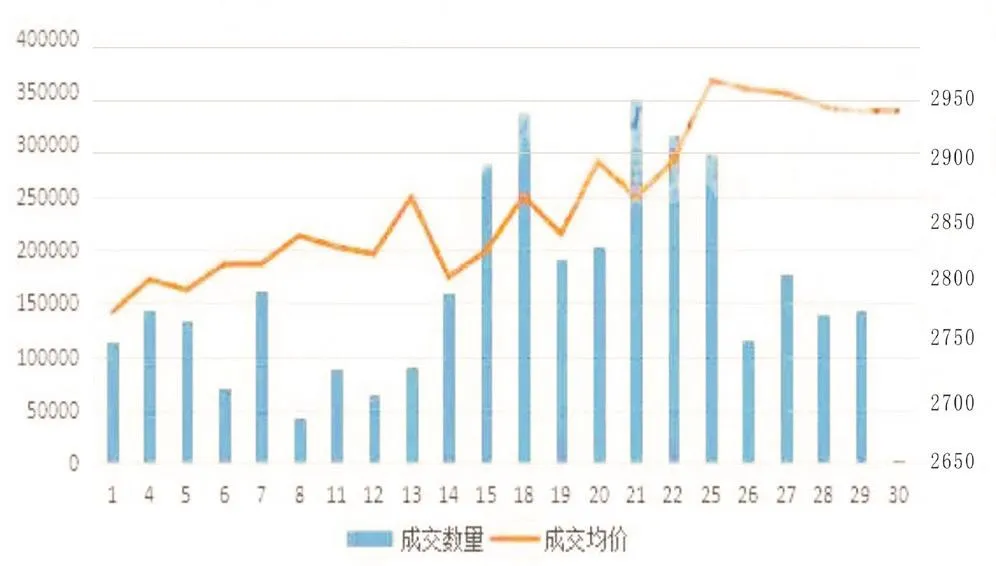

圖4:2017年9月中國豆粕成交量與成交均價走勢統計(單位:元/噸)

2. 國內豆粕成交情況:本月國內現貨成交量有所下降,根據中國飼料行業信息網慧通數據研究部數據顯示,全月全國豆粕成交量360萬噸,較上月430萬噸下降70萬噸。雖然國慶、中秋雙節支持下9月份豆粕總體成交情況尚可,但北方水產養殖業轉淡對豆粕需求的下降以及后期市場依舊看空,導致9月份豆粕成交總量較8月比仍下滑了七十萬噸左右。

四、后市預測

10月份美豆收割進度將進一步加速,豐產已經成為定局,在供應增加壓力下,美豆期價將向季節性低價靠攏;不過,美豆出口需求強勁或將繼續刺激期價市場,同時巴西大豆產區在國內國慶期間降雨稀少,導致大豆播種延遲,且美豆在10月份收割時期的天氣依然很關鍵,若遇到不利天氣影響收割,那么多種利好消息下,期價仍有望與季節性豐產利空消息展開博弈。而國內豆粕現貨方面,國慶長假后終端市場或有個新的小補貨潮,對豆粕市場產生利多,同時10月19日黨的十九大在北京召開,屆時華北地區工廠又將停機,或將進一步給豆粕市場,尤其是華北及周邊豆粕市場帶來利多支撐。不過,由于節前終端廠商備貨總體較充足,且節后大多數地區工廠逐步恢復開工,且11~12月大豆月均到港量仍預計高達900萬噸高位,在供應如此充足的情況下,國內豆粕市場走勢預期依舊難言樂觀,因此采購備貨仍需理性謹慎對待。

(來源:中國飼料行業信息網)

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12