中國股指期貨日內不對稱流動性調整VaR度量

2017-11-16 13:12:13于孝建彭永喻

華南理工大學學報(社會科學版) 2017年5期

于孝建 彭永喻

摘要: 本文在考慮買賣雙方間不對稱流動性及其不對稱程度大小的基礎上,計算買賣雙方的流動性成本,對已有的流動性調整收益率方法進行擴展,提出日內不對稱流動性調整VaR計算方法,并計算中國滬深300股指期貨不同頭寸下的不對稱流動性調整VaR。研究結果表明,市場存在的不對稱流動性及其程度大小會導致買賣雙方面臨不同流動性風險。相比傳統VaR度量方法以及簡單加總市場風險和流動性風險的方法等,不對稱流動性調整VaR模型能更好地反映日內市場風險。

關鍵詞: 不對稱流動性;流動性調整收益率;日內VaR

中圖分類號: F2223文獻標志碼:A文章編號:1009-055X(2017)05-0016-11

doi:1019366/jcnki1009-055X201705003

一、引言

風險價值度(value at risk, VaR)是指在一定的置信水平與持有期內,某一金融資產或資產組合在未來資產價格波動下所面臨的最大損失額。VaR以單個數字的形式把已知金融資產組合的可能損失與發生概率結合起來衡量資產組合面臨的整體風險,有利于金融機構及監管當局進行風險控制。目前VaR已成為國際上風險管理中廣泛應用的重要工具之一。

近年來隨著市場環境的劇烈變化以及風險種類的多樣化,流動性風險顯示出越來越大的破壞力。從LTCM的失敗到2008年危害全球經濟的金融危機,流動性風險加劇了市場損失。因此,市場開始重視流動性風險的管理和控制。僅僅考慮市場風險的VaR沒有把流動性風險涵蓋在內,會導致其大多數時候低估整體風險。國外學者在研究中嘗試把流動性風險納入成熟的VaR度量模型之中,提出VaR度量的改進模型。如Bangia等人(2001)[1]3-13從外生流動性風險方面入手,用價差來衡量外生流動性,提出將流動性風險納入VaR計算的BDSS模型。Angelidis和Benos(2006)[2]通過考察雅典訂單驅動市場的買賣價差行為,建立了包含價差變量的流動性調整VaR模型(Liquidity adjusted VaR,簡稱La_VaR)。在中國學者的研究中,杜海濤(2002)[3]直接采用價格與成交量結合的非流動性指標,即L=(Ph-Pl)/(Pl×V)來度量流動性給交易帶來的成本,從而度量流動性風險。宋逢明和譚慧(2004)[4]則考慮通過持有期來反映流動性風險,把投資者的偏好通過效用函數引入La_VaR的計算當中,綜合反映內生流動性風險與外生流動性風險。武磊(2009)[5]則使用流動性調整的收益率LaR=R-C去衡量La_VaR,其中C=R/V,R為收益率,V為成交量。林輝(2010)[6]在Bangia等人(1999)[1]的基礎上,通過建立GARCH模型,估計中間價格和價差回報序列的期望與標準差,構建條件異方差的時變價差La_VaR模型。而劉向麗和常云博(2015)[7]在武磊(2009)[5]的基礎上提出一種度量流動性成本的方法,即C=(Ph-Pl)/(Pm×V),C為每交易一單位資產造成的價格波動,V為成交量,令L=R-XC/2為流動性調整的收益率,X為交易頭寸,然后用GARCH模型來擬合L序列的均值和標準差從而計算La_VaR,并運用滬深300股指期貨主力合約的5分鐘高頻數據去做實證研究,較為合理準確地衡量包括流動性風險的整體風險。

綜合現有考慮流動性風險的VaR研究,本文認為劉向麗和常云博(2015)[7]提出的流動性調整收益率的方法綜合考慮了流動性風險的外生性和內生性并結合價格和成交量兩個指標,是比較準確的衡量方法,但關于收益率的流動性調整,還要考慮更多的市場流動性特征。尤其是日內交易,金融市場的不對稱流動性以及其不對稱的程度大小,將產生不對稱的流動性風險,對VaR的計算產生影響。

金融市場的流動性具有不對稱性,不對稱性是指賣方與買方之間的不對稱性。Huang和Wang(2010)[8]認為市場參與費用導致的交易間不協調促使流動性供求的不對稱性的產生。交易者在市場中要不斷調整持有的頭寸以達到最優,但是買賣雙方對于交易的渴望度是不對稱的,從而導致內部訂單不平衡,當這種不平衡以及對流動性的需求過于偏向某一方時,就會產生流動性極端不對稱情況,如Xiang和Zhu(2014)[9]提及的賣方(買方)循環。相比于市場流動性不對稱程度較輕的情況,在賣方循環和買方循環中,買賣雙方對于流動性的需求更大,更傾向于交易。由此可以看出流動性不對稱程度的大小的確會影響買賣雙方的流動性風險。關于買賣雙方間的不對稱流動性,Avramov(2006)[10]等人運用賣方成交量比例(交易流)去刻畫買賣雙方間的不對稱流動性,而Xiang和Zhu(2014)[9]則引入賣方深度比例(報價流)去描述不對稱流動性。流動性不對稱性的存在,導致賣方與買方之間的流動性風險是不同的,因此在考慮VaR模型中流動性風險的衡量時應該把這種不對稱性考慮進去。

近年來,隨著計算機網絡技術的飛速發展,市場上的交易速度和交易頻率得到很大的提高,幾乎每時每刻都可以進行交易,對風險管理的頻率也逐步提高,傳統以日為頻率來計算風險的方法無法再適應市場的需求和發展。例如,邵錫棟等人(2009)[11]認為使用日數據會損失部分日內信息,因而本文采用高頻數據進行研究。

基于以上的考慮,本文通過研究買賣雙方間的流動性不對稱性,及其不對稱的程度大小,對已有的流動性調整收益率方法進行擴展,提出日內不對稱流動性調整VaR計算方法,并以中國股指期貨市場為研究對象,采用滬深300股指期貨5分鐘高頻數據,計算不同頭寸下的不對稱流動性調整VaR。

本文結構安排如下:第二部分對不對稱流動性進行說明,分析市場的不對稱流動性及其程度大小所產生的影響,并基于這種影響提出不對稱流動性調整收益率模型以及不對稱流動性調整VaR計算方法,第三部分為不對稱流動性調整VaR的計算,第四部分進行不同VaR模型的比較與回測檢驗,第五部分對全文進行總結。endprint

二、不對稱流動性調整VaR計算方法

[HJ5mm][HJ][HT]

[BT4](一)不對稱流動性指標

本文通過計算Xiang和Zhu(2014)[9]提出的賣方深度比例,買方深度比例,賣方渴望度以及買方渴望度4個指標來反映買賣雙方間不對稱流動性。其計算公式如下:

賣方深度比例=[SX(]賣1量[]賣1量+買1量[SX)]

買方深度比例=1-賣方深度比例

賣方渴望度=[SX(]賣1價-賣價[]賣1價-買1價[SX)]

買方渴望度=[SX(]買價-買1價[]賣1價-買1價[SX)]

其中,買價(賣價)指買方(賣方)發起交易中的成交價,買方(賣方)渴望度反映買方(賣方)渴望交易的程度。

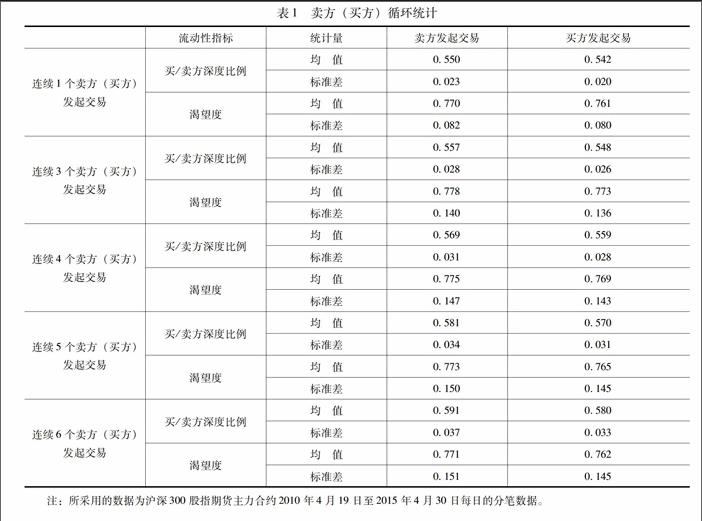

同時為反映流動性不對稱程度的大小對于流動性風險的影響,本文采用Xiang和Zhu(2014)[9]提出的賣方(買方)循環概念,即連續3個或3個以上賣方(買方)發起交易,并分別計算以上提出的4個指標;以下根據買賣雙方力量不對稱程度的加深,依次展示4個指標計算后的結果,如表1所示。

由表1可知,隨著買賣雙方力量不對稱極端程度的加深,不對稱程度極端情況下,賣方(買方)發起交易具有更大的交易渴望度,更大的買(賣)方深度比例。出現更大的交易渴望度說明在傾向于賣方或買方的極端情況下,買賣雙方更急于交易,因此渴望度上升。而在賣方循環中,其買方深度比例大于處在同樣極端情況下買方循環的賣方深度比例,說明賣方更易成交,買賣雙方間存在不對稱流動性,流動性不對稱性更傾向于買方,買方面臨更大的流動性風險。而且隨著買賣雙方力量不對稱極端情況的加深,買賣雙方之間的賣方深度比例的差距越來越大,說明買賣雙方間的流動性不對稱性的程度也在加劇,買賣雙方之間的供求愈加不平衡,因此買賣雙方間的流動性不對稱程度的大小也會影響買賣雙方的流動性風險。流動性的不對稱性及其程度大小會影響買賣雙方在交易時所面臨的流動性成本,因此在考慮流動性成本時,應加入考慮不對稱流動性及其程度大小的影響。

(二)不對稱流動性調整收益率模型

根據前文分析,本文通過考慮買賣雙方間的不對稱流動性以及流動性不對稱程度的大小對于流動性成本的影響,對劉向麗和常云博(2015)[7]提出的流動性調整收益率進行擴展。因為買賣雙方間的不對稱流動性使買賣雙方面臨不同的流動性風險,因此買賣雙方的流動性成本應分開計算,形成兩個流動性調整收益率序列,即賣方流動性調整收益率序列和買方流動性調整收益率序列。

模型構造思想如下:假設待交易的頭寸為X,IS為主賣量,WS為委賣量,IB為主買量,WB為委買量,R為未調整的收益率,V為成交量,Pm為中間價,Ph為最高價,Pl為最低價,spread為相對價差。

假設交易方為買方,

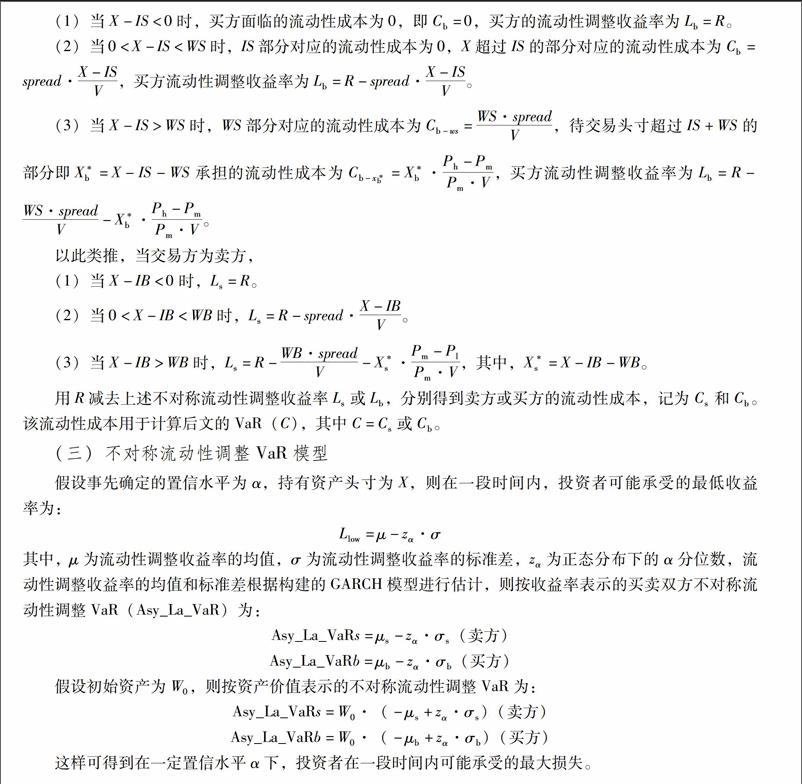

(1)當X-IS<0時,買方面臨的流動性成本為0,即Cb=0,買方的流動性調整收益率為Lb=R。

(2)[JP2]當0 (3)當X-IS>WS時,WS部分對應的流動性成本為Cb-ws=[SX(]WS·spread[]V[SX)],待交易頭寸超過IS+WS的部分即X*b=X-IS-WS承擔的流動性成本為Cb-x*b=X*b·[SX(]Ph-Pm[]Pm·V[SX)],買方流動性調整收益率為Lb=R-[SX(]WS·spread[]V[SX)]-X*b·[SX(]Ph-Pm[]Pm·V[SX)]。 以此類推,當交易方為賣方, (1)當X-IB<0時,Ls=R。 (2)當0 (3)當X-IB>WB時,Ls=R-[SX(]WB·spread[]V[SX)]-X*s·[SX(]Pm-Pl[]Pm·V[SX)],其中,X*s=X-IB-WB。 用R減去上述不對稱流動性調整收益率Ls或Lb,分別得到賣方或買方的流動性成本,記為Cs和Cb。該流動性成本用于計算后文的VaR(C),其中C=Cs或Cb。 (三)不對稱流動性調整VaR模型 假設事先確定的置信水平為α,持有資產頭寸為X,則在一段時間內,投資者可能承受的最低收益率為: Llow=μ-zα·σ 其中,μ為流動性調整收益率的均值,σ為流動性調整收益率的標準差,zα為正態分布下的α分位數,流動性調整收益率的均值和標準差根據構建的GARCH模型進行估計,則按收益率表示的買賣雙方不對稱流動性調整VaR(Asy_La_VaR)為: Asy_La_VaRs=μs-zα·σs(賣方) Asy_La_VaRb=μb-zα·σb(買方) 假設初始資產為W0,則按資產價值表示的不對稱流動性調整VaR為: Asy_La_VaRs=W0·(-μs+zα·σs)(賣方) Asy_La_VaRb=W0·(-μb+zα·σb)(買方) 這樣可得到在一定置信水平α下,投資者在一段時間內可能承受的最大損失。 三、中國股指期貨市場的不對稱流動性調整VaR計算 (一)數據處理說明 2015年8月份后的市場無論在成交量還是報價量上,與8月份之前相比發生了較大的變化,為保證所使用數據的平穩性以及回測檢驗的準確性,本文采用滬深300股指期貨主力合約2010年4月19日至2015年4月30日每日的分筆數據,并對數據進行以下的處理:

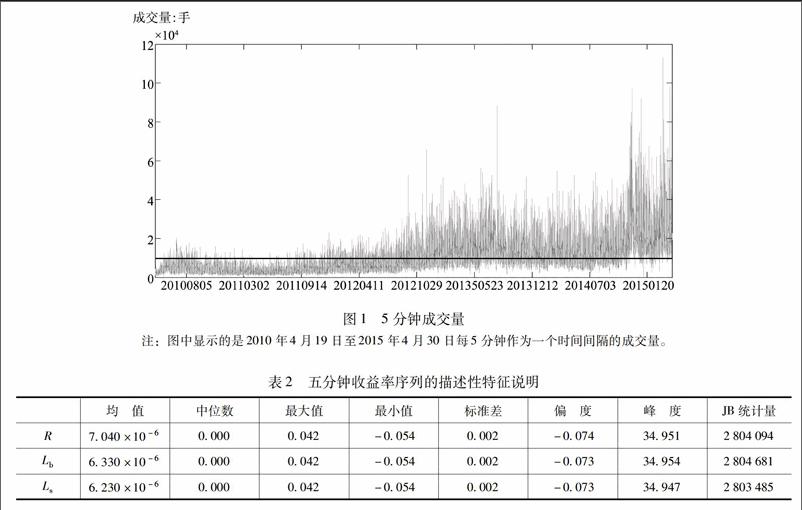

(1)先將每日的分筆數據處理成5分鐘高頻數據,根據所選用數據區間5分鐘成交量的均值:9766份股指期貨合約(如圖1水平線所示),本文選用5分鐘成交量均值1/10的頭寸即X=1000,并根據之前提出的模型計算擴展的流動性調整收益率序列,得到未經流動性調整的收益率,買方流動性調整收益率和賣方流動性調整收益率3個序列,分別包含65922個數據。

(2)為對后文構建的模型進行回測檢驗,本文將數據分為樣本內數據和樣本外數據兩個部分。樣本內數據包含64000個數據,用于構建模型;樣本外數據包含1922個數據,用于對模型進行回測檢驗。

[BT4](二)數據特征說明及ADF檢驗

對生成的未經流動性調整的原收益率序列R、買方流動性調整收益率序列Lb和賣方流動性調整收益率序列Ls進行描述性統計,得到表2。Lb序列和Ls序列具有相同的統計特征,同為右偏尖峰分布。JB統計量顯示Lb和Ls序列均不服從正態分布。

對Lb和Ls序列(樣本內64000個數據)進行ADF檢驗,其ADF統計值的p值皆為0000,遠小于1%,因此在1%的置信度下拒絕存在單位根的原假設,Lb和Ls序列是平穩的。

[BT4](三)序列相關性檢驗及ARCH效應檢驗

觀察流動性調整收益率Lb和Ls序列滯后36階的序列相關圖,從各階的p值來看,拒絕各階無自相關的原假設。從自相關圖和偏相關圖來看,當滯后階數為1階時的序列相關性最為明顯,因此對這兩個序列分別構造滯后階數為1階的自相關AR(1)模型,構造結果如下:

Lb,t=-194×10-6-0021848·Lb,t-1

Ls,t=-183×10-6-0021848·Ls,t-1

對兩個自回歸方程的殘差圖進行觀察,發現兩個殘差圖中,部分時間殘差的波動很大,部分時間殘差的波動又相對較小,說明殘差可能存在條件異方差性。對殘差進行ARCH-LM檢驗。Lb和Ls序列各自的20階ARCH-LM檢驗統計值的p值為0000,說明到20 階時,方程殘差依然存在ARCH效應。兩個自回歸方程的殘差存在高階ARCH效應,應對Lb和Ls序列構造GARCH模型。

[BT4](四)GARCH模型構建

根據AIC和SC準則,服從t分布的GARCH(2,1)模型是最合適的GARCH模型。關于t分布的選擇,在王吉培和曠志平(2009)[12]研究中認為t分布符合金融時間序列有偏分布和長記憶性的特征,適用于VaR的計算。故本文分別對Lb和Ls序列樣本內64000個數據構建服從t分布的GARCH(2,1)模型,構造結果如下:

Lb,t=-[WB]168×10-5-[WB]0044689·Lb,t-1+εb,t

[DW](-359)[DW](-1226)

σ2b,t=3[WB]14×10-8+0068485·ε2b,t-1-[WB]0020742·ε2b,t-2+[WB]0947347·σ2b,t-1

(1459)[DW](1178)[DW](-353)[DW](53712)

Ls,t=-[WB]168×10-5-[WB]0044684·Ls,t-1+εs,t

[DW](-359)[DW](-1226)

σ2s,t=3[WB]14×10-8+0068296·ε2s,t-1-[WB]0020765·ε2s,t-2+[WB]0947491·σ2s,t-1

(1460)[DW](1177)[DW](-354)[DW](53816)

(括號內的數字是每一個系數所對應的t統計量)

由GARCH模型均值方程和標準差方程各項變量系數的t統計量可知,方程各項系數均在1%的水平上顯著。接下來對Lb和Ls序列各自GARCH模型的殘差項進行ARCH-LM檢驗。

檢驗結果表明,在1階時兩個模型的殘差已經消除ARCH效應,說明構造的模型已經不存在條件異方差性,該模型可以很好地擬合流動性調整收益率Lb和Ls序列。

[BT4](五)不對稱流動性調整VaR計算結果

基于前文得到的GARCH模型,由此來估計樣本外收益率數據的條件均值和條件方差(樣本外數據共有1922個,時間跨度從2015年3月11日至2015年4月30日)。根據Asy_La_VaR的計算公式可以得到Ltb和Lts序列兩組樣本外數據按收益率表示的Asy_La_VaR計算結果(一般而言,Asy_La_VaR計算結果為負,但這里取Asy_La_VaR的絕對值,表示要交易的頭寸在一定置信水平下可能發生的最大損失所占的百分比),同時對買賣雙方按收益率表示的VaR結果進行比較,由買方不對稱流動性調整VaR與賣方不對稱流動性調整VaR(按收益率表示)的差來表示,結果如圖2所示。

[TS(][HT5”SS][JZ]圖2買(賣)方不對稱流動性調整VaR及其比較[HT][TS)][CS]

[KG2]在武磊(2009)[5]以及劉向麗和常云博(2015)[7]關于流動性調整收益率的研究中,流動性風險的衡量對于買賣雙方來說是沒有區別的。但由圖2可以看出,市場在大多數時候,買方不對稱流動性調整VaR都大于賣方不對稱流動性調整VaR,說明買方所面臨的流動性風險要大于賣方所面臨的流動性風險。因此,買賣雙方間存在不對稱流動性,考慮買賣雙方間的不對稱流動性以及這種不對稱性程度的大小,將買賣雙方所面臨的流動性風險分開計算是必要的。

四、VaR模型比較與回測檢驗

(一)VaR模型計算結果比較

傳統VaR的計算沒有涵蓋流動性風險的衡量,而本文所計算的不對稱流動性調整VaR(Asy_La_VaR)綜合考慮流動性風險與市場風險。本文將Asy_La_VaR大于傳統VaR的部分稱為額外風險,額外風險占傳統VaR的百分比所衡量的是整體風險被傳統VaR所低估的程度,記為:endprint

lr(X)=[SX(]Asy_La_VaR-VaR[]VaR[SX)]

不同的交易頭寸所面臨的風險是不同的,為比較不同的VaR模型以及頭寸大小對不對稱流動性調整VaR計算的影響,本文假設投資者事先交易的股指期貨合約頭寸規模為500、1000、3000和5000份4種情況,分別計算傳統VaR低估風險的程度。當X=V(成交量)的時候,額外風險衡量的是整個市場的風險被低估的程度。

根據表3和表4的統計結果,隨著頭寸X的增大,買賣雙方面臨的流動性風險增加,傳統VaR低估風險的程度也增加。當X=V時,買方風險最高低估的程度達24704%,賣方風險最高低估的程度達28958%。說明當缺少流動性風險的考慮時,整個市場面臨的總風險最大可以被低估近1/5,傳統的VaR衡量不能很好地衡量市場所面臨的整體風險,因此在傳統VaR衡量中納入流動性風險的考慮是非常必要的。

根據前文的理論分析,傳統的VaR計算,簡單相加法(VaR+VaR(C))以及本文計算的不對稱流動性調整VaR,這三者之間的關系應為:

VaR 為比較這三者的關系,按相同的方法計算傳統VaR和VaR(C),并將其與不對稱流動性調整VaR進行比較,同時為說明根據本文的模型所計算的Asy_La_VaR結果優于根據劉向麗和常云博(2015)[7]的模型所計算的La_VaR,將Asy_La_VaR和La_VaR進行比較。除此之外,本文考慮到實際市場情況下,不可能永遠只進行單向買或賣的交易,故本文將買賣雙方不對稱流動性調整VaR的均值(Asy_La_VaRbs)和傳統VaR,簡單相加法以及La_VaR進行比較,結果如表5所示。 根據表5的比較結果,可以得出3個結論: (1)Asy_La_VaR總是大于傳統VaR的,這說明傳統的VaR衡量會低估整體風險。 (2)簡單相加的VaR總是大于Asy_La_VaR的,說明簡單將兩種風險相加會高估整體風險。 (3)La_VaR總是大于Asy_La_VaR,說明La_VaR在沒有考慮到買賣雙方間的不對稱流動性情況下高估了買賣雙方的流動性風險,本文計算的Asy_La_VaR相比于La_VaR更為準確合理地衡量了整體風險。 (二)回測檢驗 1Kupiec檢驗 模型的準確性要通過回測檢驗進行確定。本文進行回測所采用的統計量是由Kupiec(1995) [13]提出的LR統計量,計算公式如下: LR=-2 ln(1-α)T-N·αN+2 ln(1-N/T)T-N·(N/T)N 其中,T代表研究時間段內交易數據的個數,N代表模型預測失敗的實際個數,即實際收益率小于所計算VaR值的次數。如果模型預測的結果是準確的,N/T理論上應等于事先確定的置信度α,如果兩者差距較大的話,說明模型預測失敗。失敗概率計為p=N/T,原假設為p=α,根據LR值的結果,確定是否拒絕原假設。 根據表6,在不同的頭寸下,買賣雙方的不對稱流動性調整VaR均能通過Kupiec檢驗,說明不應該拒絕原假設,本文的模型構建結果可信。相比之下,當交易頭寸規模增大的時候,La_VaR模型的失敗次數增多,在頭寸達到5000時,未能通過Kupiec檢驗,說明本文的Asy_La_VaR模型比La_VaR模型更為合理。 2MSE Kupiec檢驗只是檢驗VaR模型的有效性,并沒有對VaR模型估計的精度進行一個評估。 所估計VaR值越大,VaR模型失敗率越小,但VaR模型高估了風險。因此在保證VaR模型有效性的同時,要對VaR模型精度進行評估,否則VaR模型可能高估或低估風險。 為檢驗VaR模型精確度,本文構造非異常情況下的均方誤差(MSE),計算公式如下: MES|r>-VaR=∑Nt=1(rt+VaRt)2[]N[SX)]rt>-VaRt MSE代表偏離程度,MSE的值越小,表明VaR模型的精度越好。 根據表7,雖然傳統VaR模型的MSE最小,但其估計沒有考慮流動性風險。相對而言,本文估計的Asy_La_VaR相較與簡單相加法和La_VaR,其MSE最小,說明本文估計的Asy_La_VaR模型精度最好。 五、結論 本文基于武磊(2009)[5]、劉向麗和常云博(2015)[7]的研究,對他們提出的流動性調整收益率進行擴展,考慮了買賣雙方間的不對稱流動性及其不對稱程度大小,分別衡量了買賣雙方的流動性成本,提出一種把流動性風險納入VaR衡量的方法。根據本文的研究,主要得出以下結論: (1)買賣雙方之間存在不對稱流動性,不對稱流動性的存在使買賣雙方面臨不同的流動性風險。 (2)隨著買賣雙方力量不對稱極端情況的加深,買賣雙方間的流動性不對稱性的程度也在加劇,買賣雙方之間的供求愈加不平衡,買賣雙方間的流動性不對稱程度的大小影響買賣雙方的流動性風險。 (3)根據買賣雙方不對稱流動性調整VaR的計算結果,市場在大多數時候,買方不對稱流動性調整VaR都大于賣方不對稱流動性調整VaR,說明買方面臨更大的流動性風險。 (4)傳統VaR的計算會低估整體風險。而簡單相加的方法,沒有考慮兩種風險之間的相關性,產生對整體風險的高估。La_VaR總是大于Asy_La_VaR,Asy_La_VaR比La_VaR更為準確合理地衡量了整體風險。而根據Kupiec檢驗的結果,Asy_La_VaR模型的確較La_VaR模型更為合理。 (5)根據MSE計算結果,說明本文估計的Asy_La_VaR模型精度最好。 [HJ5mm][HJ][HT5”H]

參考文獻:

[HT][HJ5mm][HJ][HT6SS]

[1]BANGIA A, DIEBOLD F X, SCHUERMANN T, et al Modeling Liquidity Risk, with Implications for Traditional Market Risk Measurement and Management[M] Risk Management: The State of the Art Springer US, 2001

[2]ANGELIDIS T, BENOS A. Liquidity Adjusted Value-at-risk Based on the Components of the Bid-ask Spread[J]. Applied Financial Economics, 2006, 16(11):835-851.

[3]杜海濤. 中國股市流動性風險測度研究[J]. 證券市場導報, 2002(11):38-43.

[4]宋逢明, 譚慧. VaR模型中流動性風險的度量[J]. 數量經濟技術經濟研究, 2004, 21(6):114-123.

[5]武磊. 在VaR模型中嵌入流動性風險:基于流動性調整收益率的方法[C].第九屆中國經濟學年會論文集,2009:1-28.

[6]林輝. 條件異方差La-VaR模型及其對金融危機的實證研究[J]. 統計與決策, 2010(17):132-135.

[7]劉向麗, 常云博. 中國滬深300股指期貨風險度量——基于流動性調整的收益率方法的研究[J]. 系統工程理論與實踐, 2015(7):1760-1769.

[8]HUANG J, WANG J. Liquidity and Market Crashes[J]. Review of Financial Studies, 2010, 22(7):2407-2443.

[9]XIANG J, ZHU X. Intraday Asymmetric Liquidity and Asymmetric Volatility in FTSE-100 futures market[J]. Journal of Empirical Finance, 2014, 25(1):134-148.

[10]AVRAMOV D, CHORDIA T, GOYAL A. The Impact of Trades on Daily Volatility[J]. Review of Financial Studies, 2006, 19(4):1241-1277.

[11]邵錫棟, 連玉君, 黃性芳. 交易間隔、超高頻波動率與VaR——利用日內信息預測金融市場風險[J]. 統計研究, 2009, 26(1):96-102.

[12]王吉培, 曠志平. 偏態t分布下FIGARCH模型的動態VaR計算[J]. 統計與信息論壇, 2009, 24(5):75-79.

[13]KUPIEC P H. Techniques for Verifying the Accuracy of Risk Measurement Models[J]. Journal of Derivatives, 1995, 3(2):73-84.[ZK)][ZK)]endprint