越南礦業及相關產業合作前景

2017-11-27 05:23:49楚克磊張艷飛陳其慎

中國礦業 2017年11期

朱 帥,楚克磊,張艷飛,高 駿,陳其慎,華 磊

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.中國地質科學院,北京 100037; 3.中國地質科學院礦產資源研究所國土資源部成礦作用與資源評價重點實驗室,北京 100037)

越南礦業及相關產業合作前景

朱 帥1,楚克磊2,張艷飛3,高 駿2,陳其慎3,華 磊1

(1.中國地質大學(北京)地球科學與資源學院,北京100083;2.中國地質科學院,北京100037;3.中國地質科學院礦產資源研究所國土資源部成礦作用與資源評價重點實驗室,北京100037)

我國“一帶一路”倡議與越南“兩廊一圈”規劃相結合,將為中越兩國和兩國企業帶來互利共贏的巨大機遇。本文從越南礦業及相關產業發展現狀切入,結合兩國未來發展需求及相關產業互補性,綜合分析越南資源稟賦、資源產業狀況、經濟社會發展前景、地區安全形勢、礦業投資政策、政府重點規劃等因素,從資源開發及冶煉加工、基礎設施建設和產業園區建設等角度,提出在越南礦業及相關產業投資的領域和區域建議,為企業“走出去”提供參考。

“一帶一路”倡議;投資環境;兩廊一圈;越南

0 引 言

越南地處中南半島東部,北與中國廣西、云南兩省(區)接壤,西與老撾、柬埔寨交界,東面和南面毗鄰南中國海,地理位置優越。自“兩廊一圈”建設提出以來,中越兩國在經貿合作領域取得更加顯著的成果。“21世紀海上絲綢之路”的提出,進一步為中國和越南進行國際產能合作提供了機遇和保障。近年來,越南經濟發展穩定,工業化和城鎮化進程加快,冶煉加工產業及基礎設施建設發展意愿強烈,中國同越南具有很強的資源、技術和市場互補性。加強兩國礦業及相關領域產業合作,是實踐中國“一帶一路”倡議與越南“兩廊一圈”發展規劃的重要內容,對實現中越兩國礦業合作共贏、服務于中國-越南貿易需求、促進中國-越南協同發展具有重要意義。

越南作為中國鄰國,近年成為國內礦業投資研究的熱點。國內研究多集中于越南礦業投資環境方面[1-7],主要從經濟環境、基礎設施環境、社會環境、自然人文環境、資源潛力、礦業投資政策等角度對礦業投資環境進行評價,并形成較為全面的評價方法和體系,認為越南礦業投資環境具有一定吸引力,但也存在一些挑戰。宋國明[6]、武晗等[7]在分析越南投資風險的基礎上提出了一些礦業投資建議。其他一些學者也從礦產角度對中國和越南進行礦業合作進行了展望,包括能源[8]、鋁土礦[9]等。本文在前人研究的基礎上,系統分析了越南礦產資源、礦業與相關產業發展情況,并提出了越南投資礦業及相關產業的影響因素和投資建議。

1 越南資源稟賦及相關產業發展狀況

1.1資源稟賦

越南位于歐亞古大陸南緣,中國華南板塊與印支板塊交接部位,出露地層較全,巖漿活動頻繁。越南獨特的地質構造位置,造就了越南多樣化的區域成礦環境和多期次的成礦作用,從而形成了大量礦產,不但種類豐富,且礦床類型多樣,砂礦型、風化淋濾型、沉積型以及熱液型、矽卡巖型礦床往往伴隨有較大規模的礦床產出[10]。

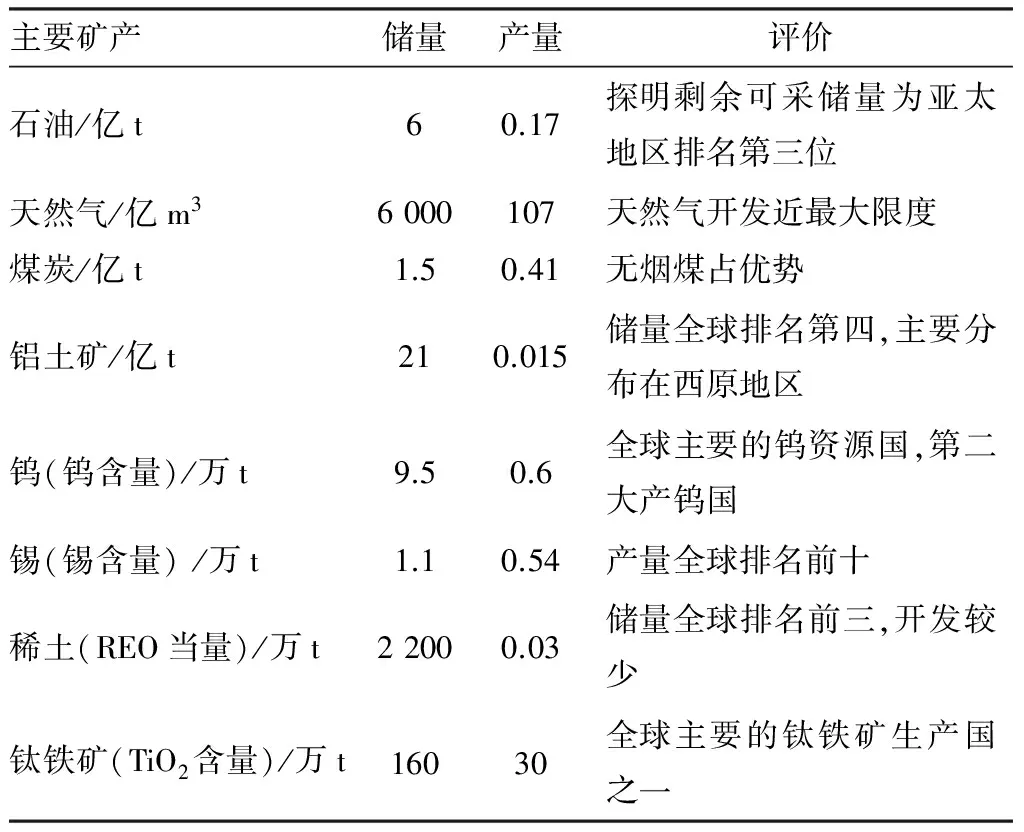

越南礦產相對豐富,據越南地質礦產局報告,已經發現約5 000個礦床和礦產地,70種礦產,其中油氣資源、煤、鐵、鉻鐵礦、鋁土礦、鈦、銅、金、鎢、錫、稀土、磷灰石等具有重要的經濟價值(表1)。越南礦產資源分布具有一定的規律性,北方主要以黑色、有色和稀土金屬礦為主,如越南西北部地區范士版(Phan Si Pan)成礦帶發育越南最大的辛歸銅(金-鐵-稀土)礦床、東包稀土礦床以及博薩鐵礦床、沙巴鉬礦床和許多金、鉛鋅、磷礦床等[11]。南方主要以鋁土礦和金礦為主,鋁土礦主要分布在西原地區,包括林同、多農、多樂、昆嵩、嘉萊等省,鈦砂礦主要分布于沿海濱岸帶中。越南非金屬礦產也較豐富,煤炭以無煙煤和褐煤為主,主要分布于河內盆地和西北部的沱河流域[12]。目前,越南的地質勘探工作已取得一定進展,越南全境完成了1∶20萬地質礦產填圖,1∶5萬地質礦產填圖完成了80%。礦產資源整體開采程度較低,具有較大的勘查開發潛力。

1.2礦業及相關產業發展情況

1.2.1 能源開發水平起步晚發展快

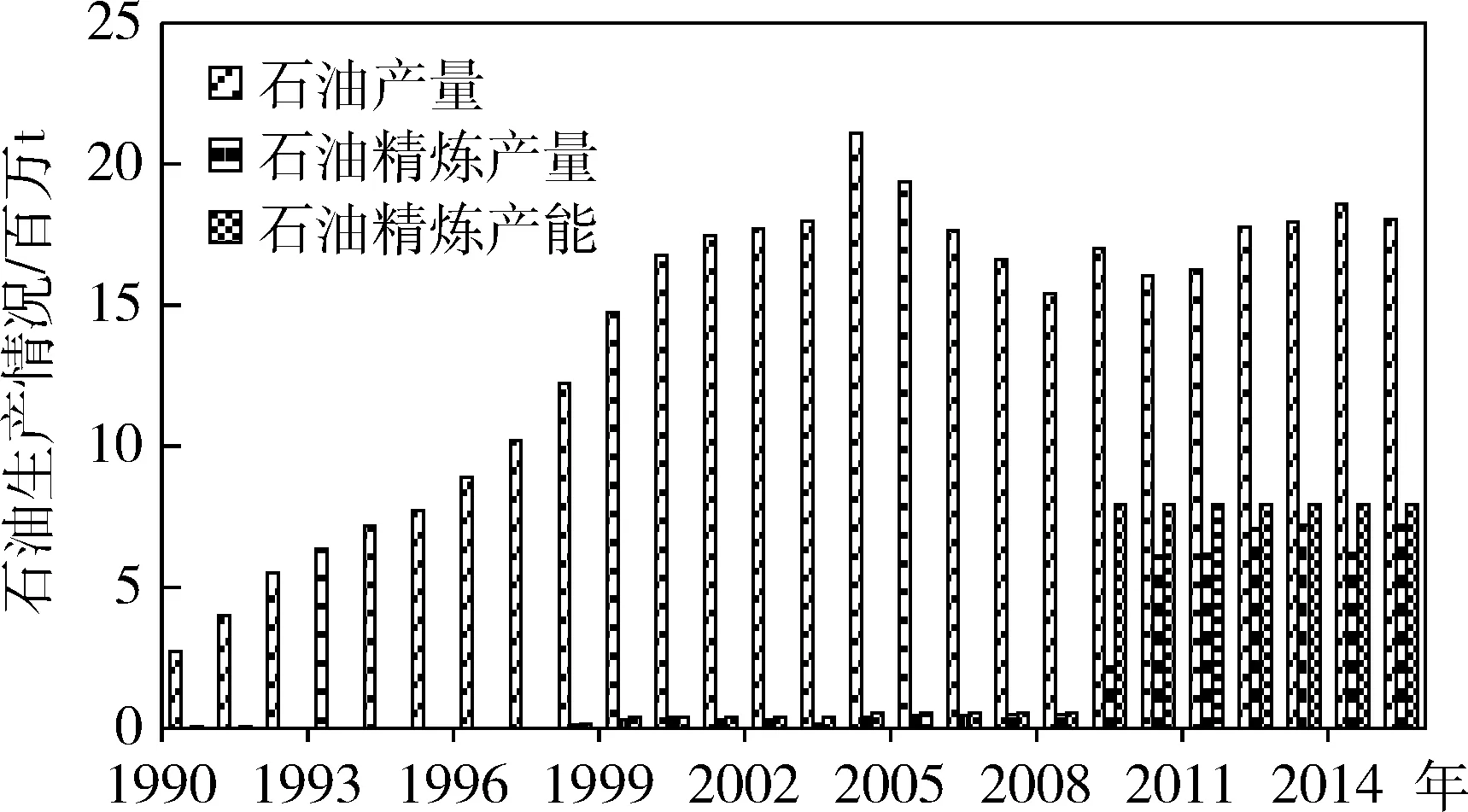

越南油氣產業起步較晚,但發展較快。越南精煉石油產能很低,2009年之前,產能不足1.1萬桶/d,需進口大量的精煉石油產品用于國內消費。2009年,越南第一座煉油廠——榕桔煉油廠投入運營,石油產業迅速擴張,石油精煉產能迅速增加到16萬桶/d(792萬t/a)左右[13],但依然不能滿足國內需求(圖1)。越南政府正努力發展煉油和石化業務,近幾年,有多個大型煉油廠(總成本逾500億美元)在規劃建設當中,預計到2021年左右越南新增136萬桶/d的煉油能力。越南將由煉油產品凈進口國轉變成為凈出口國,同時有望成為亞洲主要煉油燃料重要出口國之一[14]。

表1 2015年越南礦產資源情況

數據來源:文獻[13];文獻[18]。

圖1 1990~2015年越南石油生產情況(數據來源:文獻[13])

隨著越南天然氣需求不斷增加,受現有天然氣田產量限制,其產量并沒有出現了較快增長,目前基本處于自給自足狀態,未來天然氣供應將受影響。為滿足其第七個電力總體規劃的發電需求,政府亟需開發新的天然氣資源,同時擴大天然氣進口以滿足增加的天然氣需求,據《越南新聞》消息,到2030年天然氣進口將增加到1 100萬t[15]。

過去,越南煤炭產量較大,是傳統的出口國。近年來,隨著國際市場煤炭價格持續下降,煤炭需求疲軟,國內開采成本上升、稅收居高不下等影響,使得越南煤炭出口量不斷下降。據越南《2020年煤炭工業發展計劃和2030年展望》顯示,未來越南將大量進口煤炭來滿足國內供熱電廠需求。

2015年,越南的一次能源消費總量約為65.9百萬t油當量,而新能源占比僅為0.1%。越南政府計劃提高新能源在一次能源中的占比,計劃到2020年提高到5%,到2050年提高到11%,而越南對于新能源開發利用還處在初級階段,沒有形成成熟的技術和產品投入實際應用,我國企業在此領域的開發和投資合作前景廣闊。

1.2.2 金屬礦產產能低,大多依賴進口

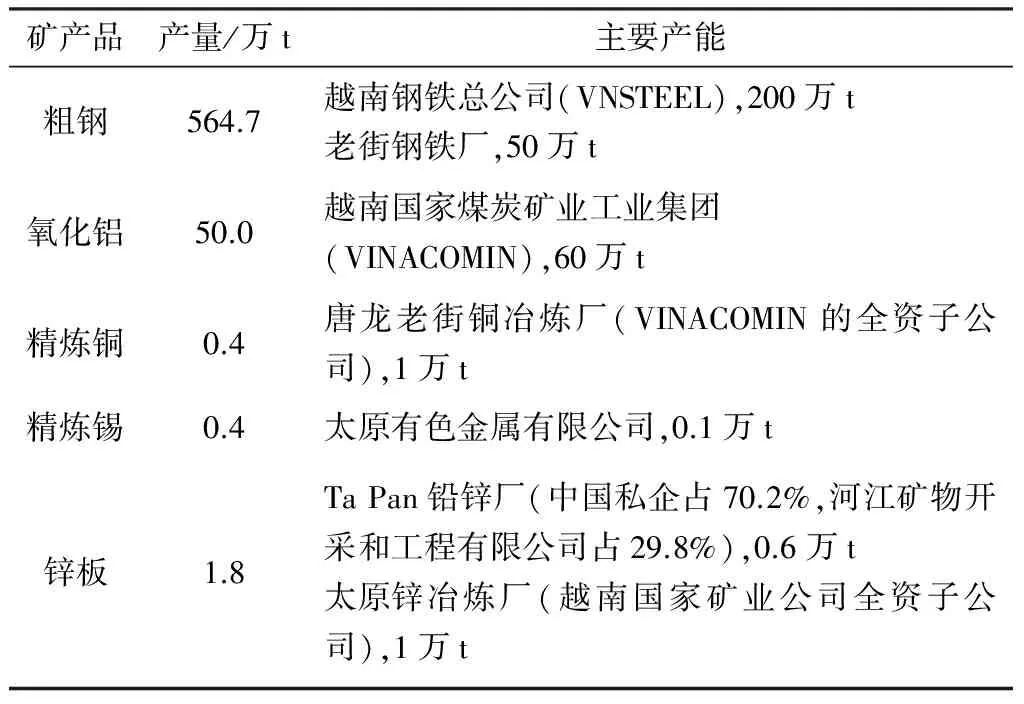

越南冶煉加工產業極不發達,鋼鐵、精煉銅、精煉鋁等產量很低,所需礦產品需大量依賴進口。2015年越南的鋼鐵產量為565萬t(表2),僅能滿足需求量的27%。越南工貿部已經制定了《到2025年面向2035年鋼鐵生產總體規劃》草案,計劃到2020年,鋼鐵產量將增加到2 100萬t鑄鐵和海綿鐵,到2025年,將達到4 600萬t,到2035年將達到5 500萬t。越南的銅冶煉產業起步較晚,自中國有色集團控股的中色股份承建的越南大龍銅冶煉廠竣工以來才終結了越南不產銅的歷史,目前產量約為4 115t,僅能滿足需求量的4%。越南金屬鋁一度完全依賴進口,自2012年新萊氧化鋁項目成功試產出氧化鋁,越南的氧化鋁工業開始起步,2016年產量約為50萬t[16]。由于西原地區重要的戰略地位,越南主張氧化鋁項目從鋁釩土礦開采到加工都由越方自主投資,僅在越南尚未具備能力的環節使用國外技術工藝[17],近年來中資企業普遍反映較難進入。

越南未來將大力發展鋼鐵等冶煉加工產業,粗鋼、銅、鋁的產量將有所增加,但大量依賴進口的局面短時間內仍將持續。

表2 2015年越南粗鋼、銅、鋁等金屬的產量及產能生產情況表

數據來源:文獻[18];文獻[19];文獻[20]。

1.3中國與越南礦業及相關產業發展互補性

中越兩國地緣優勢明顯,雙邊貿易關系良好,長期以來,中國一直是越南第一大貿易伙伴。近年來中越兩國貿易額不斷增加,2015年達到915億美元,占越南貿易總額的27.8%。中國是越南最大的進口來源國,2015年進口額約為664億美元,進口產品主要包括機械器具、鋼鐵制品、電機、電氣等,同時中國也是越南重要的出口市場,出口產品包括礦物燃料、礦物油及其產品、瀝青、橡膠等。中國在越南的投資起步較晚,投資額相對不大,主要集中在電力、汽車制造、基礎設施和建筑服務等領域。越南具有豐富的礦產資源、人口紅利優勢、良好的需求市場,中國企業具有充足的資金先進的技術和設備、豐富的經驗,中國與越南在礦業與冶煉加工產業、基礎設施等領域具有良好的互補性,未來合作潛力巨大。

2 越南礦業及相關產業投資影響因素

2.1越南經濟發展穩定,未來發展勢頭良好

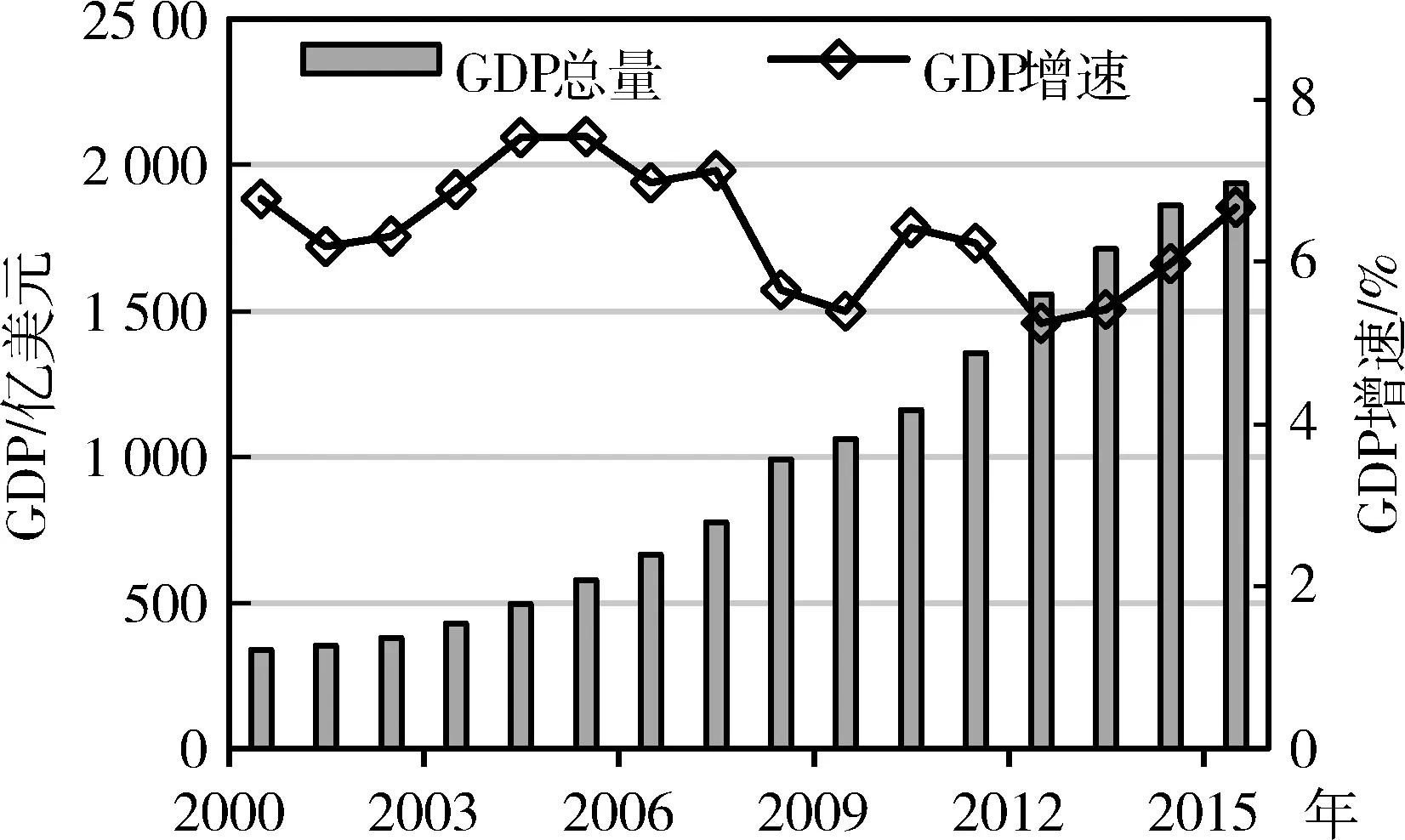

越南經濟發展水平低,2015年GDP總量僅為1 936億美元,人均GDP為2 111美元/人,GDP增速6.7%(圖2),未來經濟有望長期保持6%以上的中高速增長,是目前全球最具活力的經濟體之一。越南是傳統的農業國,工業基礎薄弱,2015年,工業產值僅占GDP的33.3%。未來越南發展經濟的意愿強烈,將致力于工業化,預計通過工業園區建設,發展勞動密集型出口加工制造業,廣泛吸引外資,目標是到2020年成為現代化工業國家[21]。

圖2 2000~2015年越南GDP及增速變化(數據來源:文獻[23])

越南具有豐富的勞動力,成本較低。城鎮化水平不高,但城鎮化建設勢頭良好。2000年以來,城鎮化率從24%增加到了34%,農業遷入人口是城市新增人口來源的最主要形式[22]。據聯合國經濟和社會事務部(UN DESA)[22]預計,到2030年,越南城鎮化率將達到42%(圖3)。為滿足其城鎮化發展需要,將大力發展基礎設施和民生工程建設,為兩國基礎設施建設合作提供機遇。

圖3 2000~2030年越南人口及城鎮化率(數據來源: 文獻[22])

2.2地區安全形勢

越南是社會主義國家,多民族聚居,政局穩定,社會治安總體狀況良好。據SNL的國家風險評級顯示,越南除運營風險為中級外,政治風險、安全風險和恐怖主義風險均為低級,整體來看,可以為外國企業提供穩定的政治和社會環境。但是,中國與越南在南海問題上存在著主權與地緣政治競爭,及民族情緒使得兩國的關系存在一定的安全隱患,在一定條件下可能對雙方企業合作造成一定影響。

2.3基礎設施建設

越南基礎設施相對滯后,公路是主要的運輸方式,因水資源豐富,內河運輸較普遍,機場和鐵路設施不發達,電力主要以水電為主,為了滿足高速增長的用電需求,越南第7個電力規劃(修定)提出將致力于發展煤電,同時大力發展清潔能源發電,風電和太陽能發電是未來的發展重點[21]。中資企業在越南電力市場有較強的競爭力。在越共“十一大”期間,相繼出臺了針對交通運輸領域和通訊基礎設施領域的發展規劃及決議。越南基礎設施落后、電力缺乏及通訊技術落后已成為制約經濟發展的主要因素,未來將重點發展能源、電力、交通運輸、基礎設施建設、工業園區等領域(表3)。

表3 2015~2030年越南四大重點經濟區未來發展領域、規劃

資料來源:中國駐越南大使館經濟商務參贊處,2014;中國-東盟博覽會官方網站,2014。

2.4外商投資政策

越南礦業政策法規相對完備,政府歡迎和鼓勵外國組織和個人投資越南礦產開采業。現行的投資法是2006年新頒布的《投資法》,越南政府正逐步改善投資環境,相繼完善、修訂了多項重要的法律法規,為外國企業在越南經營提供更加規范便利的條件以創造有競爭力的投資環境。此外,越南政府還為外資企業提供不少優惠政策、土地優惠政策、行業鼓勵政策、地區鼓勵政策等優惠框架。

同時,越南也存在很多對投資不利的因素。越南中央政府對礦產資源對外開發政策持有非常審慎的態度,越南《外資法實施細則》規定,礦產勘探、開發和深加工屬鼓勵投資領域,石油和稀有礦產開采、加工屬有條件限制投資領域。在實際操作中,重要礦產開發對外資都有明顯的限制,石油行業是很難進入,煤炭、鋁土礦也有較多限制。另外,雖然越南法律上允許外資以獨立、合資、聯營及短期合作企業等多種形式參與越南礦業投資,但實際上外資普遍反映合作阻力大。現行的法律和政策尚存在不確定因素,政府干預權過大,致使投資者權益帶來負面影響。如2005年生效的越南新礦法允許政府在任何規定的時間內宣布允許出口和限制出口的礦產表。

2.5中國企業在越南競爭力

在越南投資礦業的國家主要有澳大利亞、加拿大、中國、印度尼西亞、美國等,金礦是投資重點,其他還有銅、鎳、鋁土礦、鈦鐵礦等[24]。中資企業目前主要進入加工制造、基礎設施等領域,參與水泥、鋼鐵、有色金屬、電力、公路、鐵路等相關項目。除昆明鋼鐵等少數央企外,在越南的中資礦業企業主要以民企為主,礦種以鉻、鈦、鉛鋅、砂金、鐵礦石等為主。其中,中色股份承建越南銅礦采選冶一體化項目,為中國和越南礦業合作開辟了新的合作方式。近年來,中國工程承包企業在越南取得了較豐碩的成果。越南的水電、火電、水泥、基礎設施等項目,大部分是中國承包企業中標。比如:吉玲-河東城鐵、河內-海防高速公路、河內-老街高速公路、老街鋼鐵廠、沿海火電廠一期、越南海陽電廠以及永新燃煤電廠等項目等[21]。加工制造類也是中方投資的主要領域,在越南市場具有一定競爭力,為促進裝備制造業和國際產能合作提供了一定基礎。

3 越南礦業及相關產業投資建議

越南資源相對豐富,未來將加快工業化和城鎮化進程,冶煉加工產業及基礎設施建設將拉動資源需求快速增長。越南政府規劃未來重點發展南部經濟區和北部重點經濟區,重點關注“一帶一路”倡議及越南的三大重點經濟區規劃建設。

3.1能源合作領域

3.1.1 煤炭及煤電領域合作

越南國內對于煤炭使用需求量越來越大,但受開采技術及設備影響,總產量卻并沒未顯著增長。近幾年,中國先進的技術和節能環保機械設備逐漸得到了越南的認可,這為煤炭寒冬之下的中越合作帶來了希望。此外,越南正處于大力發展經濟時期,對電力的需求較高,新能源的開發還未形成成熟的技術產品,未來15年,越南仍將大力發展煤電。建議在紅河三角洲煤區進行煤炭勘查開發合作,同時進行燃煤熱電廠的建設投資合作。

3.1.2 油氣領域合作

越南的油氣資源較為豐富,越南的油氣資源由越南國家油氣公司(Petro Vietnam)控制,包括上游的勘探開發到下游煉化工業。越南《外資法實施細則》規定:石油和稀有礦產開采加工屬有條件限制投資領域(石油項目很難進入)。建議中國企業適當參與油氣煉化項目的合作。

3.2金屬礦產領域合作

越南礦產資源總體較豐富,種類多樣,與我國形成一定互補。越南政府歡迎和鼓勵外國組織和個人投資越南礦產開采業,鼓勵對有色金屬、煉鋼、煉油、焦煤生產、礦產和能源開發以進行投資,并保護其合法權益。考慮越南資源分布、基礎設施狀況、礦業相關法律、政府發展規劃及與我國互補等條件,建議北部以黑色、有色金屬和稀土等多金屬合作為主,中南部的鋁土礦和金礦投資為主;冶煉合作主要以鋼鐵、銅及氧化鋁冶煉為主。銅、金的重點合作建議區以越南西北部的老街礦集區以及北羅礦集區,同時可以考慮銅冶煉廠的建設;鎢礦合作區的合作重點是越南東北部的太原、宣光地區;鈦鐵礦主要分布在東南沿海地區,建議合作區為廣義省及東北部多金屬區;此外,東北部多金屬勘查開發合作區是越南金屬礦產的集中地,富含有鋅、錫、鉻、稀土等礦產,找礦潛力較大。越南鋁土礦資源極為豐富,但有較多的限制條件,而且越南民眾對中國企業投資鋁土礦心存不滿,建議中國企業考慮煤電鋁聯營模式,這種模式在我國發展已較為成熟。

3.3基礎設施及產業園區領域

作為世界上經濟增長最快的數個國家之一,越南正嘗試通過發展基礎設施吸引境外投資者,以促進國內經濟平穩快速發展。鐵路、公路、港口、機場等城市交通系統均是其發展重點。鑒于越南近幾年不斷頒布有利于基礎設施建設決議、發展規劃,而越南也希望中國企業參與越南基礎設施建設,如高速公路、港口等,建議我國企業應重點關注。鐵路關注現有的南北鐵路系統升級改造、胡志明市鐵路樞紐及未來要發展的北-南高速鐵路項目;公路關注對于國道的升級改造及高速公路的建設,較大的公路項目包括:油曳-潘切、美順-芹苴、寧平-宜山、邊和-頭頓等路段高速公路及北南一號公路擴建項目;港口關注海防市的LachHuyen港和巴地-頭頓港的升級改造;機場重點關注東北部山羅省的納產、萊州省萊州市和老街市建造的三座機場。產業園區重點關注北部重點經濟區、南部重點經濟區及九龍江三角洲地區。

4 結 論

本文系統搜集了有關越南的礦產資源數據和投資環境的相關數據,綜合分析認為:越南與中國南部地區毗鄰,是中國走向東盟的中轉站之一;基礎設施差,發展意愿強烈;越南礦產資源相對豐富,但冶煉加工產業極不發達,越南的巨大市場為我國礦業及基礎設施合作提供巨大的機遇;對于產業園區建設及加工制造業發展,中國可以提供優秀的管理經驗和技術支持,中越兩國可形成良好的互補;外商投資政策向好,但尚存較多不確定因素,外資企業反映合作阻力大;建議外資企業在越南投資合作項目做好可行性研究和市場分析,切勿盲目投資。

[1] 潘永.越南投資環境分析報告[M].桂林:廣西師范大學出版社,2014.

[2] 董寶林.越南的礦產資源及礦業投資環境[J].南方國土資源,2003(7):13-16.

[3] 許梅,陳煉.越南的投資環境與中國企業在越投資情況分析[J].東南亞研究,2008(5):22-27.

[4] 王志剛.越南礦產資源與相關投資政策[J].礦業研究與開發,2005,25(5):8-10,43.

[5] 陳甲斌.越南礦業投資環境分析[N].中國有色金屬報,2005-07-30(01).

[6] 宋國明.中國企業赴越投資礦業的前景分析[J].國土資源情報,2007(4):29-34.

[7] 武晗,常興國,李光偉,等.淺析我國赴中南亞礦業投資形勢[J].資源與產業,2013,15(4):25-30.

[8] 李富兵,張茂榮,白羽,等.越南能源戰略發展趨勢及啟示[J].中國礦業,2015,24(S2):9-11,24.

[9] 宋國明.越南鋁礦資源開發及相關政策[J].中國金屬通報,2007(13):27-28.

[10] 吳良士.越南社會主義共和國地質構造與區域成礦[J].礦床地質,2009,28(5):725-726.

[11] 朱華平,聶鳳軍,施美鳳,等.越南辛歸大型氧化鐵型銅-金-鐵-稀土礦床[J].礦床地質,2015,34(3):632-636.

[12] 中國地質調查局發展研究中心.應對全球化全球礦產資源信息系統數據庫建設(之二十一)亞洲卷:越南[R].2010.

[13] BP Global.BP Energy Outlook 2016[EB/OL].2016.http:∥www.bp.com/.

[14] 國際石油網.越南多個合資煉油項目正在建設中[EB/OL].[2014-11-17].http:∥oil.in-en.com/html/oil-18011801442216604.html.

[15] 中華人民共和國駐越南社會主義共和國大使館經濟商務參贊處.越南到2025年天然氣進口將達到500萬噸[EB/OL].[2016-12-27].[2017-2-15].http:∥vn.mofcom.gov.cn/article/sqfb/201612/20161202383795.shtml.

[16] 中華人民共和國駐越南社會主義共和國大使館經濟商務參贊處.越煤集團表示新萊和仁基氧化鋁廠項目經濟可行[EB/OL].[2013-05-17].[2017-2-15].http:∥vn.mofcom.gov.cn/article/zxhz/hzjj/201305/20130500129921.shtml.

[17] 中華人民共和國駐越南社會主義共和國大使館經濟商務參贊處.越南工貿部長武輝煌談氧化鋁開發建設[EB/OL].[2013-03-12].[2017-2-15].http:∥vn.mofcom.gov.cn/article/jmxw/201303/20130300051508.shtml.

[18] USGS.2014 Minerals Yearbook[EB/OL].https:∥minerals.usgs.gov/minerals/pubs/country/2014/myb3-2014-vn.pdf.

[19] World Bureau of Metal Statistics.World Metal Statistics Yearbook[R].2016.

[20] World Steel.World steel statistics Association[R].2016.

[21] 中華人民共和國商務部.國別(地區)指南[EB/OL].[2016-06-20].http:∥wwwfec.mofcom.gov.cn/.

[22] UN DESA聯合國經濟和社會事務部[EB/OL].https:∥www.un.org/development/desa/zh/.

[23] World Bank.World Bank Open Date [EB/OL].http:∥date.worldbank.org/.

[24] SNL.Country Risk Ratings[EB/OL].[2017-2-15].http:∥www.snl.com/.

AnalysisontheprospectsofVietnaminminingandrelatedindustries

ZHU Shuai1,CHU Kelei2,ZHANG Yanfei3,GAO Jun2,CHEN Qishen3,HUA Lei1

(1.School of Earth Sciences and Resources,China University of Geosciences(Beijing),Beijing100083,China;2.Chinese Academy of Geological Sciences,Beijing100037,China;3.Ministry of Land and Resources Key Laboratory of Metallogeny and Mineral Assessment,Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing100037,China)

Chinese “Belt and Road” initiative handshake “two corridors a circle” planning, will bring China and Vietnam as well as their enterprises in the mutually beneficial and win-win great opportunities. Based on the analysis of the development condition of the mining industry and related industries in Vietnam, combining the future development needs of the two countries and the complementarity of related industries, this paper analyzes the resources endowment, the prospects of economic and social development, the regional security situation, the mining investment policy, the government planning. This paper proposes the key industries and regions capacity for the enterprises tending to invest in Vietnam from the aspects of resource exploitation and smelting processing, infrastructure construction and industrial park construction.

“Belt and Road” initiative;investment environment;Two Corridors and One Ring;Vietnam

F416.1

A

1004-4051(2017)11-0080-05

2017-09-12責任編輯宋菲

中國地質調查局地質調查二級項目“‘一帶一路’64國礦產資源供需格局與產能合作選區分析”資助(編號:121201103000150007);國家開發銀行項目“我國戰略性新興產業可持續發展戰略研究”資助

朱帥(1991-),男,陜西西安人,碩士研究生,從事礦產資源評價方面研究,E-mail:zhushuai5568@163.com。

楚克磊(1984-),男,助理研究員,博士,主要研究方向為礦床學,E-mail:chukelei@163.com。