海峽兩岸房地產稅收的現狀比較及啟示*

2017-11-30 00:53:42漆亮亮

稅收經濟研究 2017年5期

◆漆亮亮 ◆陳 瑩 ◆趙 宇

海峽兩岸房地產稅收的現狀比較及啟示*

◆漆亮亮 ◆陳 瑩 ◆趙 宇

房地產稅收一直是大陸和臺灣地區調控房地產市場的重要政策工具。海峽兩岸的房地產稅收在稅種體系、具體稅制、調控政策和財政地位上都存在一定的差異。相比之下,臺灣地區房地產稅的稅種體系更為簡單、具體稅制更為合理、調控政策更為多樣和財政地位更為重要。通過全面比較海峽兩岸的房地產稅收,對大陸優化房地產稅收的稅種體系、完善房地產稅收的具體稅制、提升房地產稅收的調控功效和準確選擇地方主體稅種有著極大的啟示。

海峽兩岸;房地產稅收;比較;啟示

一、引言

海峽兩岸均把房地產稅收作為調控房地產市場的重要政策工具。因此,對海峽兩岸房地產稅收的比較,歷來受到相關領域學者的關注。已有一些研究從不同角度對海峽兩岸的房地產稅收體系和制度進行了比較,并提出了相應的啟示和借鑒意義。近年來,為調控房地產市場和完善房地產稅制,海峽兩岸又頻繁對房地產稅收進行了重大的改革和調整。例如,大陸在2016年不僅調整了房地產交易環節的契稅和營業稅優惠政策,還通過全面推開“營改增”試點,把房地產業和建筑業納入了“營改增”范圍;臺灣地區則在2011年至2015年對短期投機的房地產交易開征特種貨物及勞務稅(俗稱的“奢侈稅”),還在2014年調高非自住房屋的房屋稅稅率(俗稱的“囤房稅”),并且在2016年對房屋交易稅收施行被稱為“房地合一稅”的改革。因此,本文力圖通過全面比較海峽兩岸房地產稅收的現狀,以期發現大陸房地產稅收存在的問題和不足,進而從中得到對完善大陸房地產稅收的最新啟示。

二、海峽兩岸房地產稅收的稅種體系與具體稅制比較

從廣義上理解,房地產稅收不是某一個具體稅種,而是與房地產相關的稅種體系。因此,本文先對海峽兩岸房地產稅收的稅種體系進行比較,再對海峽兩岸房地產稅收的具體稅制進行比較。

(一)稅種體系的比較

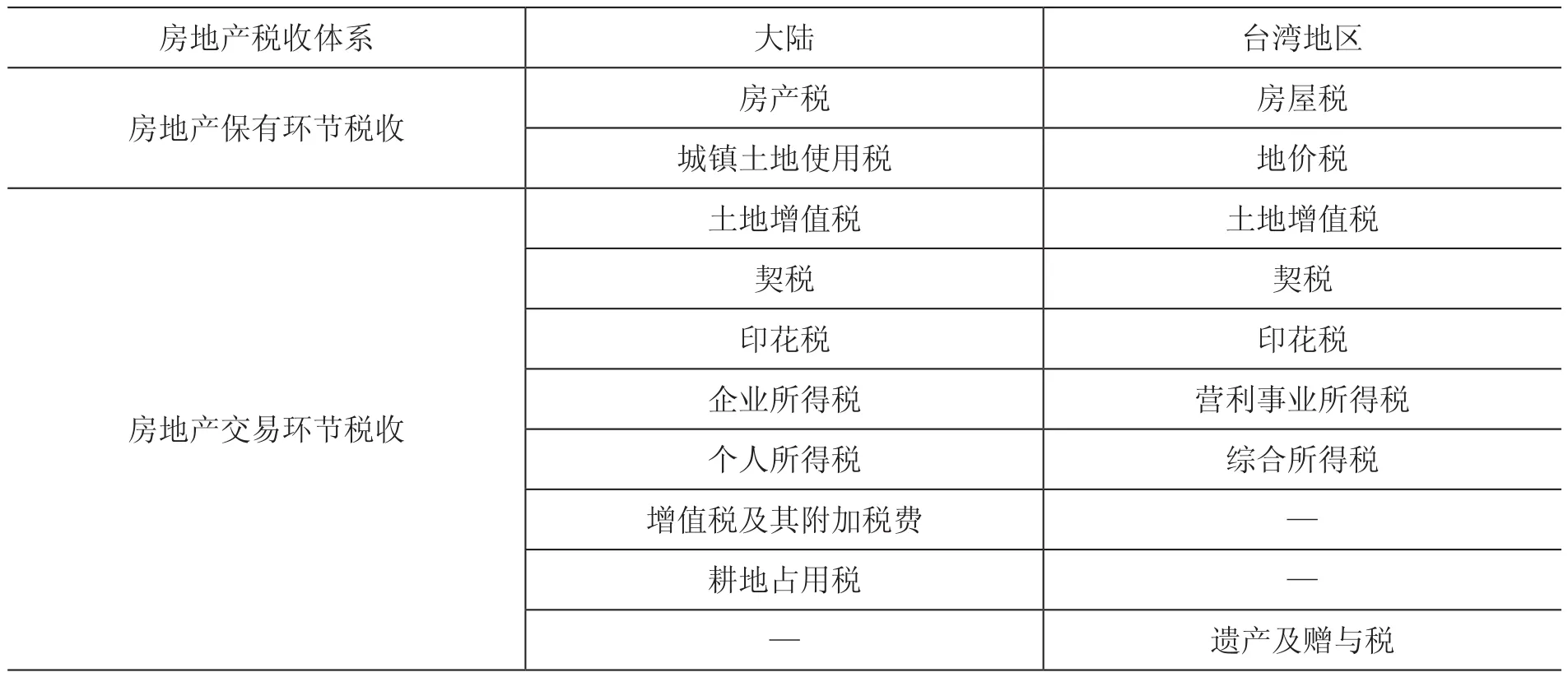

海峽兩岸的房地產稅收均涉及房地產的保有環節和交易環節,兩個環節的房地產稅收共同構成房地產稅收體系。在房地產保有環節,大陸征收房產稅和城鎮土地使用稅,臺灣地區征收房屋稅和地價稅;在房地產交易環節,大陸征收土地增值稅、契稅、印花稅、企業所得稅、個人所得稅、耕地占用稅、增值稅及附加的城市維護建設稅和教育費附加,臺灣地區征收土地增值稅、契稅、印花稅、營利事業所得稅、綜合所得稅、遺產及贈與稅(見表1)。

表1 海峽兩岸房地產稅收稅種體系比較

從表1可以看出,海峽兩岸的房地產稅收在稅種體系上雖然較為相似,但仍存在較大差別。1.大陸對房地產交易征收增值稅及其附加的城市維護建設稅和教育費附加,而臺灣地區雖然有類似大陸增值稅的加值型及非加值型營業稅,但該稅并不對房地產交易征收。此外,臺灣地區在2011年曾對短期投機的房地產交易開征特種貨物及勞務稅(俗稱的“奢侈稅”),但該稅在2016年隨著“房地合一稅”改革的施行而停征。2.大陸為保護耕地,對占用耕地建房或從事其他非農業建設的行為征收耕地占用稅,而臺灣地區未有此類稅收。3.臺灣地區對房地產的繼承和贈與征收遺產及贈與稅,而大陸對房地產的繼承和贈與并未開征遺產及贈與稅。整體相比,大陸房地產稅收的稅種體系要比臺灣地區更為復雜。

(二)具體稅制的比較

雖然海峽兩岸的房地產稅收在稅種體系上較為相似,但在征稅對象、計稅依據和稅率等具體稅制上存在巨大差異(見表2)。

表2 海峽兩岸房地產稅收具體稅制比較

從表2可以看出,海峽兩岸的房地產稅收在具體稅制上存在巨大差異。1.大陸房產稅的征收區域為城市、縣城、建制鎮和工礦區(不包括農村),且對個人所有非營業用的房產免征,而臺灣地區房屋稅的征收區域包括城市和農村,且對個人住家用房屋要征稅。此外,大陸房產稅有從價和從租兩種計征方法,而臺灣地區房屋稅只有從價計征方法。相比之下,臺灣地區房屋稅更符合房地產保有稅的特征。2.大陸城鎮土地使用稅依據土地面積采用定額稅率計征,而臺灣地區地價稅依據土地公告價格采用比例稅率計征。相比之下,臺灣地區地價稅負擔更高,其計征方法也更符合房地產保有稅的特征。3.大陸土地增值稅是對房地產交易依據房地產增值額計征,且對個人住房交易免征。臺灣地區土地增值稅僅對土地交易依據土地漲價總數額計征,且對個人住房交易征收。相比之下,臺灣地區土地增值稅名實相符,稅率也更低。4.大陸契稅依據房地產的面積、套數和性質(商業用還是住家用)實行差別稅率,而臺灣地區契稅依據房地產交易行為不同實行差別稅率。此外,臺灣地區對開征土地增值稅區域的土地免征契稅,而大陸契稅無此項規定。相比之下,臺灣地區契稅在一定程度上避免了重復征稅。5.大陸印花稅對房屋產權證和土地使用證要按件定額征收,而臺灣地區印花稅對房屋產權證不征收。相比之下,臺灣地區印花稅更符合房地產交易行為稅的特征。6.大陸對企業的房地產交易所得一律征收稅率為25%的企業所得稅,而臺灣地區對總機構設在臺灣地區企業的房地產交易所得征收稅率為17%的營利事業所得稅,對總機構未設在臺灣地區的企業的房地產交易所得征收稅率高達35%或45%的營利事業所得稅。相比之下,臺灣地區營利事業所得稅的調控意圖更為明顯。7.大陸對個人的房地產交易所得征收稅率為20%的個人所得稅,①為降低征納成本,大陸在實際執行中通常按房地產交易合同價的1%征收個人所得稅。而臺灣地區對個人的房屋交易所得根據是否有臺灣居民身份和不同房地產持有年限征收稅率有別的綜合所得稅。相比之下,臺灣地區綜合所得稅調控作用更為明顯,制度設計也更為合理,并在一定程度上避免了重復征稅。8.臺灣地區對房地產的繼承和贈與征收稅率為10%的遺產及贈與稅,而大陸尚未開征遺產及贈與稅。相比之下,臺灣地區的遺產及贈與稅能適當緩解因房地產繼承和贈與產生的代際不公問題。

三、海峽兩岸房地產稅收的調控政策與財政地位比較

在對海峽兩岸房地產稅收的稅種體系和具體稅制進行比較的基礎上,還有必要對海峽兩岸房地產稅收的調控政策及財政地位進行比較,才能全面認識海峽兩岸房地產稅收的異同。

(一)調控政策的比較

近年來,海峽兩岸都頻繁采用房地產稅收政策對房地產市場(主要是個人住房市場)進行調控。相比之下,海峽兩岸房地產稅收調控政策存在較大差異(見表3)。

表3 海峽兩岸房地產稅收調控政策比較

海峽兩岸房地產稅收調控政策與各自的房地產市場發展狀況息息相關。從表3可以看出,海峽兩岸房地產稅收調控政策存在較大差異。1.大陸針對個人住房市場的房地產稅收調控政策始于20世紀90年代末,而臺灣地區房地產稅收調控政策始于2011年。相比之下,大陸運用房地產稅收調控政策的時間更長。2.大陸的房地產稅收調控政策目標并不固定,通常依據房地產市場發展狀況而相應調整:房地產市場遇冷則鼓勵普通商品住房消費;房地產市場過熱則抑制投機投資性購房需求。臺灣地區的房地產稅收調控政策目的則較為恒定,一直是圍繞打壓房價和實現居住正義目標。相比之下,臺灣地區的房地產稅收調控政策較少出現反復。3.大陸的房地產稅收調控政策主要涉及房地產交易環節,尤以營業稅為主。臺灣地區的房地產稅收調控政策既有房地產交易環節的特種貨物及勞務稅和所得稅,也有房地產保有環節的房屋稅,甚至有與房地產稅相關的實價登錄政策。相比之下,臺灣地區的房地產稅收調控政策更為多樣化。4.大陸的房地產稅收調控政策通常只調整稅率和優惠政策,并未對房地產稅制進行實質性和系統性的改革。臺灣地區歷次房地產稅收調控政策則伴隨著房地產稅制的不斷改革與完善。例如,臺灣地區的“房地合一稅”改革就是建立在前期的特種貨物及勞務稅和實價登錄政策基礎上。相比之下,臺灣地區的房地產稅收調控政策更具制度建設性。

(二)財政地位的比較

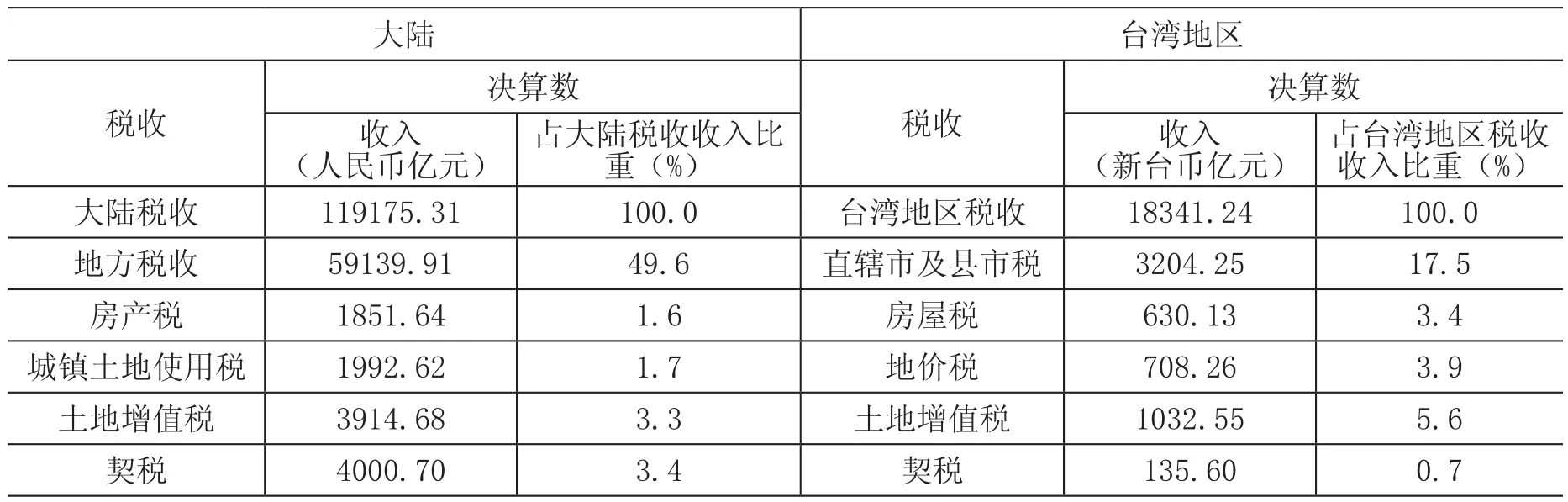

在海峽兩岸房地產稅收的稅種體系中,除大陸房地產“四稅”(房產稅、城鎮土地使用稅、土地增值稅和契稅)和臺灣地區房地產“四稅”(房屋稅、地價稅、土地增值稅和契稅)的收入均來自房地產外,其他稅種收入都有來自非房地產的收入。由于海峽兩岸均未對其他稅種收入中屬于房地產稅收的收入進行統計,因此本文只對海峽兩岸房地產“四稅”的財政地位進行比較(見表4)。

表4 2015年海峽兩岸房地產稅收的財政地位比較

從表4可以看出,海峽兩岸房地產“四稅”在財政地位上存在明顯差異。1.大陸地方稅收收入占大陸稅收收入的比重達49.6%,遠高于臺灣地區直轄市及縣市稅收收入占臺灣地區稅收收入的比重17.5%。2.大陸房地產“四稅”占大陸地方稅收收入的比重僅為20%,遠低于臺灣地區的房地產“四稅”占臺灣地區直轄市及縣市稅收收入的比重78%。3.除契稅外,大陸房產稅、城鎮土地使用稅和土地增值稅占大陸稅收收入的比重均低于臺灣地區房屋稅、地價稅和土地增值稅占臺灣地區稅收收入的比重。

四、啟示

2013年,黨的十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》提出要“加快房地產稅立法并適時推進改革”。2015年,全國人大常委會將房地產稅法正式列入立法規劃。雖然臺灣地區房地產稅收也存在諸多問題,但通過全面比較海峽兩岸房地產稅收的現狀,仍對大陸改革完善房地產稅收有著極大的啟示。

(一)對優化房地產稅稅種體系的啟示

由于大陸房產稅政策規定房產原值應包含土地價值,①《財政部 國家稅務總局關于安置殘疾人就業單位城鎮土地使用稅等政策的通知》(財稅〔2010〕121號)規定:“對按照房產原值計稅的房產,無論會計上如何核算,房產原值均應包含地價,包括為取得土地使用權支付的價款、開發土地發生的成本費用等。”因此可考慮將房產稅和城鎮土地使用稅合并為房地產保有稅,從而減少重復征稅現象。對已征收土地增值稅的土地交易,可考慮不再征收增值稅和契稅,從而減少重復征稅現象。可考慮取消房地產交易增值稅的各項附加稅費(包括城市維護建設稅和教育費附加等),從而降低房地產交易環節的稅負,并減少重復征稅現象。開征具有“關門稅”性質的遺產及贈與稅。通過對房地產的繼承和贈與征稅,既可緩解因房地產繼承和贈與帶來的貧富固化問題,又可完善房地產稅收的稅種體系。

(二)對完善房地產稅收具體稅制的啟示

在房產稅和城鎮土地使用稅尚未合并的情況下,可考慮將兩稅的計稅依據由房屋歷史價值和土地面積分別改為房屋評定價值和土地評定價值,從而使兩稅成為真正意義上的房地產保有稅,并實現提高房地產保有環節稅負的目的。此外,取消對個人非營業用(包括自住)的房屋和土地一律免征房產稅和城鎮土地使用稅的優惠政策,通過設計合理的免稅標準,實現對個人超標準保有的房地產征收保有稅。將土地增值稅的征稅對象由對房地產(包括國有土地使用權、地上的建筑物及其附著物)交易改為只對土地(國有土地使用權)交易的增值額征收,從而降低土地增值稅的征納成本,并使土地增值稅名實相符。在只對土地交易增值額征稅的基礎上,可考慮取消對個人住房交易免征土地增值稅的政策,從而促進稅負公平。房地產業“營改增”后,可考慮通過提高房地產交易所得稅(包括企業所得稅和個人所得稅)負擔,以替代房地產交易的增值稅,從而系統完善房地產稅制。

(三)對提升房地產稅收調控功效的啟示

在取消對個人非營業用(包括自住)的房屋免征房產稅的基礎上,房產稅應依據房屋用途(住家用、營業用和非營業用)不同實行差別稅率,從而提升房地產保有環節稅收的調控功效。契稅應依據房地產轉讓行為不同實行差別稅率,從而提升調控不同房地產權屬轉移行為的功效。此外,為降低自住房購置稅負,可考慮對居民首次購買規定標準住房免征契稅。房地產業“營改增”后,增值稅應依據房地產持有年限不同實行更為細化的差別稅率,從而提升調控投機投資性購房需求的功效。所得稅(包括企業所得稅和個人所得稅)應依據是否為居民納稅人(包括居民企業和居民個人)實行差別稅率,從而提升調控境外投機投資性購房需求的功效。

(四)對準確選擇地方主體稅種的啟示

與消費稅、所得稅等稅種相比,房地產稅的稅基廣泛且不可流動,地方政府對轄區內的房地產情況擁有信息優勢,征管更為便利。此外,房地產稅同時滿足受益原則和能力原則,還能避免以其他稅種作為地方主體稅種所可能產生的地方政府間惡性稅收競爭現象。因此,房地產稅最適合作為地方主體稅種,應精心培育使之逐步成為市(縣)級政府的主體稅種。在確定以房地產稅作為地方主體稅種的前提下,應在降低房地產交易環節稅收占地方稅收收入比重的同時,提高房地產保有稅占地方稅收收入的比重,使房地產稅負趨于合理。在全國統一稅制的前提下賦予地方政府較大的管理權限(包括對房地產稅制基本要素的適當調整權),促使地方因地制宜地通過房地產稅增加財政收入和調節經濟。

[1]儲德銀,游 玥,張多多.基于房地產稅視角的地方稅體系構建研究[J].稅收經濟研究,2014,(4).

[2]劉 方.完善我國房地產稅收體系的政策建議[J].當代經濟管理,2015,(11).

[3]廈門市地方稅務局課題組.海峽兩岸房地產稅制比較研究[J].福建論壇(人文社會科學版),2011,(9).

[4]李 文.海峽兩岸房地產稅收體系比較[J].涉外稅務,2006,(10).

[5]熊俊莉.臺灣“房地合一稅”改革剖析[J].現代臺灣研究,2016,(2).

[6]黃忠華,杜雪君.兩岸房地產市場發展與調控政策:經驗、比較與啟示[J].臺灣研究,2014,(3).

F810.422

A

2095-1280(2017)05-0039-06

*本文為中央高校基本科研業務費專項資金資助項目(項目編號:20720171012)和廈門大學繁榮哲學社會科學項目的階段性成果。

漆亮亮,男,廈門大學公共事務學院副教授,碩士生導師;陳 瑩,女,福建聯合信實律師事務所合伙人,臺灣省籍大陸律師聯絡人,福建省人民政府法律顧問律師;趙 宇,男,廈門市地方稅務局主任科員,博士。

(責任編輯:盛楨)