交通運(yùn)輸業(yè)稅收政策的演進(jìn)*

——基于“營(yíng)改增”視角

2017-11-30 00:53:43張?zhí)锾?/span>吳溥峰

稅收經(jīng)濟(jì)研究 2017年5期

關(guān)鍵詞:改革

◆張?zhí)锾?◆吳溥峰

交通運(yùn)輸業(yè)稅收政策的演進(jìn)*

——基于“營(yíng)改增”視角

◆張?zhí)锾?◆吳溥峰

從1994年的分稅制改革到2009年的增值稅轉(zhuǎn)型改革,再到2012年的“營(yíng)改增”政策,我國(guó)的稅制結(jié)構(gòu)一直在不斷地完善。2012年起,上海開始進(jìn)入“營(yíng)改增”試點(diǎn)階段,交通運(yùn)輸業(yè)納入首次試點(diǎn)的行業(yè)范圍,交通運(yùn)輸業(yè)與生產(chǎn)流通緊密聯(lián)系,在國(guó)民經(jīng)濟(jì)中占據(jù)十分重要的地位,受到國(guó)家高度重視。文章對(duì)交通運(yùn)輸業(yè)稅收政策的演進(jìn)進(jìn)行了梳理,以期助力交通運(yùn)輸業(yè)企業(yè)更快更好地適應(yīng)稅制改革,促進(jìn)其長(zhǎng)遠(yuǎn)發(fā)展。

稅制改革;“營(yíng)改增”;交通運(yùn)輸業(yè)

一、引言

我國(guó)流轉(zhuǎn)稅的改革隨著歷史的發(fā)展也在逐步推進(jìn)。2009年1月1日起我國(guó)增值稅開始改為“消費(fèi)型增值稅”。隨著《營(yíng)業(yè)稅改征增值稅試點(diǎn)方案》的出臺(tái),從2012年起,首先在上海進(jìn)行營(yíng)業(yè)稅改征增值稅(簡(jiǎn)稱“營(yíng)改增”)試點(diǎn),交通運(yùn)輸業(yè)納入了首批試點(diǎn)行業(yè)范圍。根據(jù)規(guī)定,將原屬于營(yíng)業(yè)稅范圍的交通運(yùn)輸服務(wù)列入增值稅應(yīng)稅服務(wù)范圍,執(zhí)行11%的稅率;包括陸路、水路、航空和管道四類運(yùn)輸服務(wù),除了鐵路運(yùn)輸業(yè)。2013年12月,國(guó)家稅務(wù)總局發(fā)布新版“營(yíng)改增”文件(財(cái)稅〔2013〕106號(hào)),決定從2014年1月1日起,將鐵路運(yùn)輸業(yè)和郵政服務(wù)業(yè)納入“營(yíng)改增”試點(diǎn)范圍,此時(shí)交通運(yùn)輸業(yè)已全部納入了“營(yíng)改增”范圍。

二、文獻(xiàn)綜述

隨著經(jīng)濟(jì)的快速發(fā)展,相應(yīng)的稅收制度也應(yīng)跟上時(shí)代步伐。作為國(guó)民經(jīng)濟(jì)中占據(jù)重要地位的交通運(yùn)輸業(yè),其發(fā)展也受到稅制改革的影響。我國(guó)“營(yíng)改增”政策的實(shí)施,要考慮很多客觀因素及條件,無法做到一步到位。從最初政策的確定,到試點(diǎn),再擴(kuò)圍,再到最后的完善階段,需要經(jīng)歷一個(gè)較漫長(zhǎng)的過程。賈康和施文撥(2010)提出,流轉(zhuǎn)稅的兩稅并行不僅給征收管理工作帶來了很多不方便,還使得增值稅抵扣鏈條斷裂,而且大部分的服務(wù)也都征收的是營(yíng)業(yè)稅,這樣使得我國(guó)的經(jīng)濟(jì)結(jié)構(gòu)不能及時(shí)調(diào)整,第三產(chǎn)業(yè)的發(fā)展也放慢了腳步,所以增值稅的范圍擴(kuò)大迫在眉睫。孫綱(2011)建議以先試點(diǎn)后推廣的方式推進(jìn)“營(yíng)改增”政策,因?yàn)樯鐣?huì)宏觀因素的不確定,新的稅制改革政策在新推出的時(shí)候必然會(huì)面臨諸多困難,但是進(jìn)行稅制改革又必不可少,所以要在實(shí)踐中慢慢摸索完善新的稅制改革的方法,才能不斷地對(duì)政策進(jìn)行補(bǔ)充和修訂,從而建立符合我國(guó)國(guó)情的稅收制度。諸葛丹(2013)認(rèn)為“營(yíng)改增”政策出臺(tái)后,交通運(yùn)輸業(yè)企業(yè)將會(huì)受到很大影響,小規(guī)模納稅人稅收負(fù)擔(dān)會(huì)因此政策而減輕,但一般納稅人所受到的影響是相反的。潘文軒(2013)為了獲取最真實(shí)的數(shù)據(jù),對(duì)上海市內(nèi)試點(diǎn)中的29家企業(yè)發(fā)放問卷,進(jìn)行調(diào)查,對(duì)其稅負(fù)進(jìn)行研究,提出稅制改革對(duì)企業(yè)的影響應(yīng)當(dāng)從長(zhǎng)遠(yuǎn)來分析,而不是只看近期的影響,以免以偏概全。要學(xué)會(huì)用客觀的眼光對(duì)待稅制改革效果,最后的結(jié)果還需要經(jīng)過長(zhǎng)期的實(shí)踐和驗(yàn)證。

“營(yíng)改增”的出臺(tái)就是為了彌補(bǔ)現(xiàn)有稅收政策的缺陷,擴(kuò)大增值稅的征收范圍,從而縮小營(yíng)業(yè)稅征收范圍。從短期看,可以減少企業(yè)稅收負(fù)擔(dān),增強(qiáng)企業(yè)更新設(shè)備的積極性;從長(zhǎng)期看,有利于完善我國(guó)的稅制結(jié)構(gòu),對(duì)我國(guó)稅制的長(zhǎng)遠(yuǎn)發(fā)展具有促進(jìn)作用。

三、交通運(yùn)輸業(yè)概況及稅收政策

(一)交通運(yùn)輸業(yè)概況

1.交通運(yùn)輸業(yè)基本情況

運(yùn)輸活動(dòng)是社會(huì)經(jīng)濟(jì)活動(dòng)的一種,是將人與物從某一位置轉(zhuǎn)移至另一位置的活動(dòng),在社會(huì)經(jīng)濟(jì)活動(dòng)中不可或缺。交通運(yùn)輸業(yè),是指國(guó)民經(jīng)濟(jì)中從事運(yùn)送貨物和旅客的所有企業(yè)或單位的集合。它通過利用人力、畜力或運(yùn)輸工具等運(yùn)送貨物、旅客至目的地,以實(shí)現(xiàn)空間轉(zhuǎn)移。交通運(yùn)輸業(yè)在國(guó)民經(jīng)濟(jì)中占據(jù)基礎(chǔ)性、先導(dǎo)性的地位,與人類日常生活密不可分。由表1可知,我國(guó)的交通運(yùn)輸業(yè)正在平穩(wěn)地向前發(fā)展。

表1 我國(guó)交通運(yùn)輸業(yè)運(yùn)輸線路里程情況 單位:萬公里

2.交通運(yùn)輸業(yè)分類

為了順應(yīng)時(shí)代快速前進(jìn)步伐,商品流通的規(guī)模和頻率越來越大,逐漸達(dá)到專業(yè)化運(yùn)輸。因此,運(yùn)輸企業(yè)成為一個(gè)獨(dú)立部門,以運(yùn)輸方式為依據(jù),可劃分成四階段:

階段一:18世紀(jì)中葉—19世紀(jì)初,主要是水路運(yùn)輸;

階段二:19世紀(jì)30年代—20世紀(jì)30年代,主要是鐵路運(yùn)輸;

階段三:20世紀(jì)30年代—20世紀(jì)50年代,航空、公路及管道運(yùn)輸協(xié)調(diào)發(fā)展;

階段四:20世紀(jì)50年代—至今,水路、鐵路、航空、公路及管道的綜合運(yùn)輸體系。

世界各國(guó)在借鑒他國(guó)經(jīng)驗(yàn)的同時(shí),結(jié)合本國(guó)國(guó)情,建立綜合運(yùn)輸體系,以便更好地發(fā)展交通運(yùn)輸業(yè)。目前現(xiàn)代化運(yùn)輸業(yè)包括水運(yùn)、航空、鐵路、公路以及管道五種主要運(yùn)輸方式。每個(gè)運(yùn)輸業(yè)都有著自己獨(dú)特的特性,匯總結(jié)果如表2所示。

表2 各種交通運(yùn)輸方式的特點(diǎn)

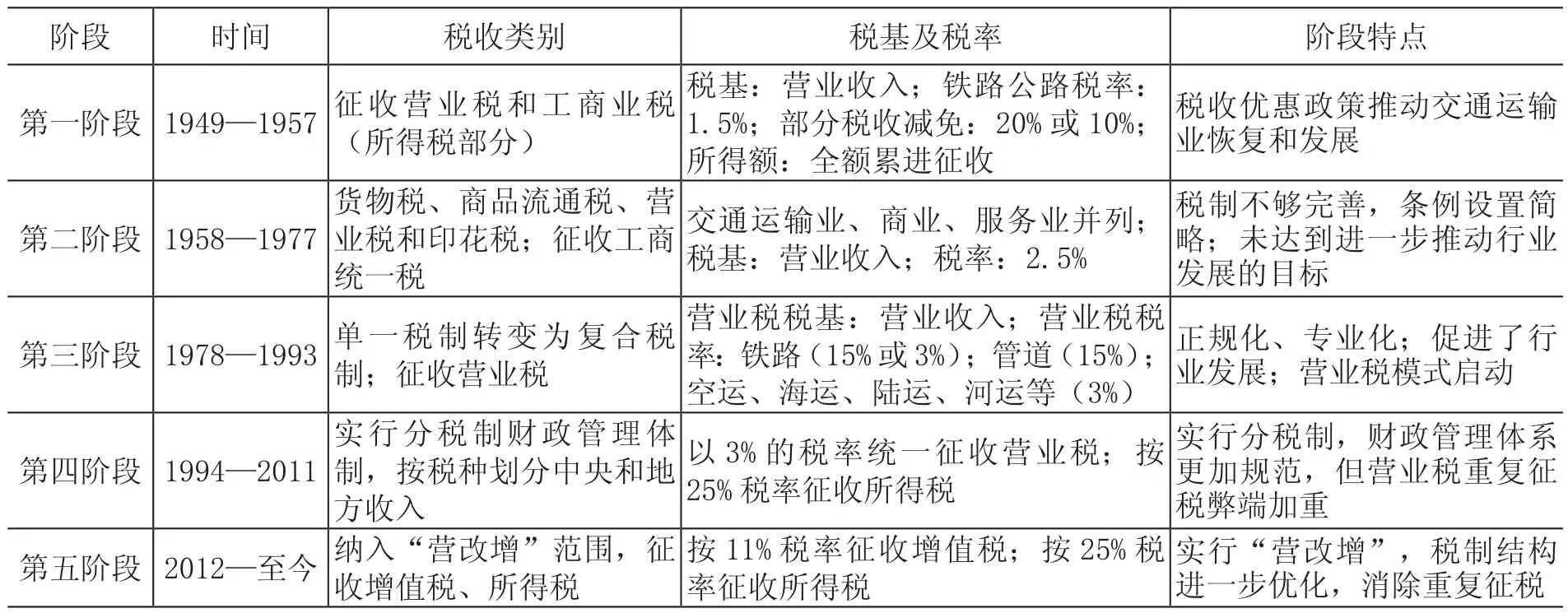

(二)交通運(yùn)輸業(yè)稅收政策的演進(jìn)

交通運(yùn)輸業(yè)從開始征收稅收至今,經(jīng)歷了很多階段,每個(gè)階段征收的稅種和使用的稅率都不一樣,符合每個(gè)階段的特點(diǎn),各階段稅收政策匯總?cè)绫?所示。

表3 我國(guó)交通運(yùn)輸業(yè)稅收政策的演進(jìn)

(三)交通運(yùn)輸業(yè)“營(yíng)改增”改革進(jìn)程

“十二五”期間稅制改革的主要內(nèi)容:實(shí)施“營(yíng)改增”,即將原屬于營(yíng)業(yè)稅體系的行業(yè)轉(zhuǎn)移到增值稅體系中去,對(duì)增值稅進(jìn)行擴(kuò)圍。此次改革,會(huì)影響政治、經(jīng)濟(jì)、社會(huì)等各個(gè)方面,同時(shí)缺乏類似的國(guó)際相關(guān)經(jīng)驗(yàn)來參考,因而該稅制改革不會(huì)那么容易。基于以上考慮,我國(guó)決定采取先試點(diǎn)后推廣的途徑,一步步試點(diǎn),再一步步完善。其改革進(jìn)程如表4所示。注:本表根據(jù)稅務(wù)部門資料匯編而成。

表4 2012—2014年“營(yíng)改增”進(jìn)程

(四)交通運(yùn)輸業(yè)“營(yíng)改增”前后計(jì)稅方法比較

企業(yè)稅負(fù)受到“營(yíng)改增”政策的影響主要包括流轉(zhuǎn)稅、附加稅以及所得稅。而計(jì)算稅負(fù)時(shí),主要考慮的就是計(jì)稅依據(jù)和稅率兩方面,交通運(yùn)輸業(yè)“營(yíng)改增”前后計(jì)稅方法的比較結(jié)果如表5所示。

表5 交通運(yùn)輸業(yè)“營(yíng)改增”前后計(jì)稅方法比較

計(jì)稅依據(jù)增值稅納稅人提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或者銷售不動(dòng)產(chǎn)向購(gòu)買方收取的不含稅的營(yíng)業(yè)收入扣除可抵扣部分的金額(增量征稅)無營(yíng)業(yè)稅 無納稅人提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或者銷售不動(dòng)產(chǎn)向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用(全額征稅)城建稅及教育費(fèi)附加 增值稅 營(yíng)業(yè)稅所得稅 不扣除增值稅后的利潤(rùn) 扣除營(yíng)業(yè)稅的利潤(rùn)

從表5可知,在稅率方面,變化的主要是流轉(zhuǎn)稅稅率。營(yíng)業(yè)稅制下按業(yè)務(wù)類型的不同分為兩個(gè)檔次,即3%和5%,增值稅制度下,則分為11%和6%兩檔,稅率明顯提高,變化較大。而其他稅種城建稅、教育費(fèi)附加和所得稅,保留了原有的稅率設(shè)置,分別為7%、3%、25%。再?gòu)挠?jì)稅依據(jù)方面比較,稅制改革對(duì)于流轉(zhuǎn)稅稅基也有很大的影響。營(yíng)業(yè)稅是價(jià)內(nèi)稅,營(yíng)業(yè)收入中包含了稅額,是全額征稅;但增值稅是價(jià)外稅,營(yíng)業(yè)收入將稅額剔除在外,只是增值部分才需要繳納稅款。城建稅及教育費(fèi)附加是依據(jù)流轉(zhuǎn)稅再乘以一定比例計(jì)算出來的,在稅改前用營(yíng)業(yè)稅乘以稅率,稅改后用增值稅乘以稅率,因?yàn)槎惛那昂罅鬓D(zhuǎn)稅變了,所以城建稅及附加的稅基也變了。“營(yíng)改增”前應(yīng)納稅額可以扣除營(yíng)業(yè)稅金及附加中的營(yíng)業(yè)稅,再計(jì)算所得稅額;而“營(yíng)改增”后營(yíng)業(yè)稅金及附加中并不包含增值稅,不能將其扣除,因而稅改后所得稅的稅基也會(huì)受到影響。

四、小結(jié)

通過研究交通運(yùn)輸行業(yè)概況及稅制演變,可看出交通運(yùn)輸行業(yè)在我國(guó)正處于蓬勃發(fā)展的階段。由于交通運(yùn)輸業(yè)的突出作用,因此此次“營(yíng)改增”政策對(duì)交通運(yùn)輸業(yè)的影響受到廣泛的關(guān)注。可在對(duì)交通運(yùn)輸業(yè)“營(yíng)改增”前后計(jì)稅方法比較的基礎(chǔ)上,針對(duì)稅制改革具體如何影響企業(yè)稅負(fù)進(jìn)行分析。

[1]賈 康,施文潑.關(guān)于擴(kuò)大增值稅征收范圍的思考[J].經(jīng)濟(jì)參考研究,2011,(12).

[2]孫 鋼.增值稅“擴(kuò)圍”的方式選擇——基于對(duì)行業(yè)和體制調(diào)整的影響性分析[J].地方財(cái)政研究,2011,(2).

[3]諸葛丹.“營(yíng)改增”對(duì)上海交通運(yùn)輸業(yè)的影響及對(duì)策[J].財(cái)會(huì)研究,2013,(2).

[4]潘文軒.“營(yíng)改增”試點(diǎn)中部分企業(yè)稅負(fù)“不減反增”現(xiàn)象分析[J].商業(yè)研究,2013,(1)

F810.422

A

2095-1280(2017)05-0045-04

*本文為陜西省軟科學(xué)研究項(xiàng)目(項(xiàng)目編號(hào):105-429016021)的階段性研究成果。

張?zhí)锾铮靼怖砉ご髮W(xué)經(jīng)濟(jì)與管理學(xué)院碩士研究生;吳溥峰,男,西安理工大學(xué)副教授。

(責(zé)任編輯:盛楨)

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國(guó)外匯(2019年7期)2019-07-13 05:45:00

領(lǐng)導(dǎo)決策信息(2017年16期)2017-06-21 10:31:57

領(lǐng)導(dǎo)決策信息(2017年14期)2017-06-21 10:11:05

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年17期)2017-06-21 09:51:19

領(lǐng)導(dǎo)決策信息(2017年12期)2017-05-17 04:49:15

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50