會計師事務所產業化背景下的審計市場競爭研究

2017-12-05 07:35:19段宏

中國注冊會計師 2017年11期

段 宏

AUDITING & ASSURANCE審計與鑒證

會計師事務所產業化背景下的審計市場競爭研究

段 宏

近十年,我國本土事務所進行了大規模的吸收合并,審計行業進入了產業化、品牌化進程,但審計競爭也呈現出加劇之勢。本文從審計市場競爭現狀入手,從歷史和現實視角深入分析審計合謀的發生機理,提出審計師合理的報酬期望得不到正常途徑的滿足,以及審計市場過度競爭和惡性低價競爭是審計合謀的歷史成因;而需求端的利益追求或政治訴求等、審計合謀的巨大收益和低概率的輕度懲罰,以及審計合謀的羊群效應等都是會計師事務所產業化背景下審計合謀發生的重要現實成因。最后,基于成因分析提出了治理對策。

會計師事務所 審計競爭 審計合謀 產業化

近幾年,國家對審計市場監管不斷加強,多次公開發布企業虛增收入和利潤不實等審計問題。2017年6月,審計署發布了18家央企虛增收入超過2000億的審計結果,其中不乏東風汽車、中國電力等大型上市企業,以虛構業務、違規開展購銷、虛增交易環節、調整合并報表等方式虛增收入和成本、扮靚財務報表,以此完成年度業績考核目標。在此背景下,研究者們開始關注審計市場的競爭以及企業和會計師事務所之間是否存在審計合謀,是企業管理者為了業績目標而收買審計師和會計師事務所,還是會計師事務所因審計市場競爭加劇為了搶占市場份額而出具不真實報告?基于會計師事務所產業化背景,本文從審計市場競爭分析入手,深入分析審計合謀的發生機理和治理對策。

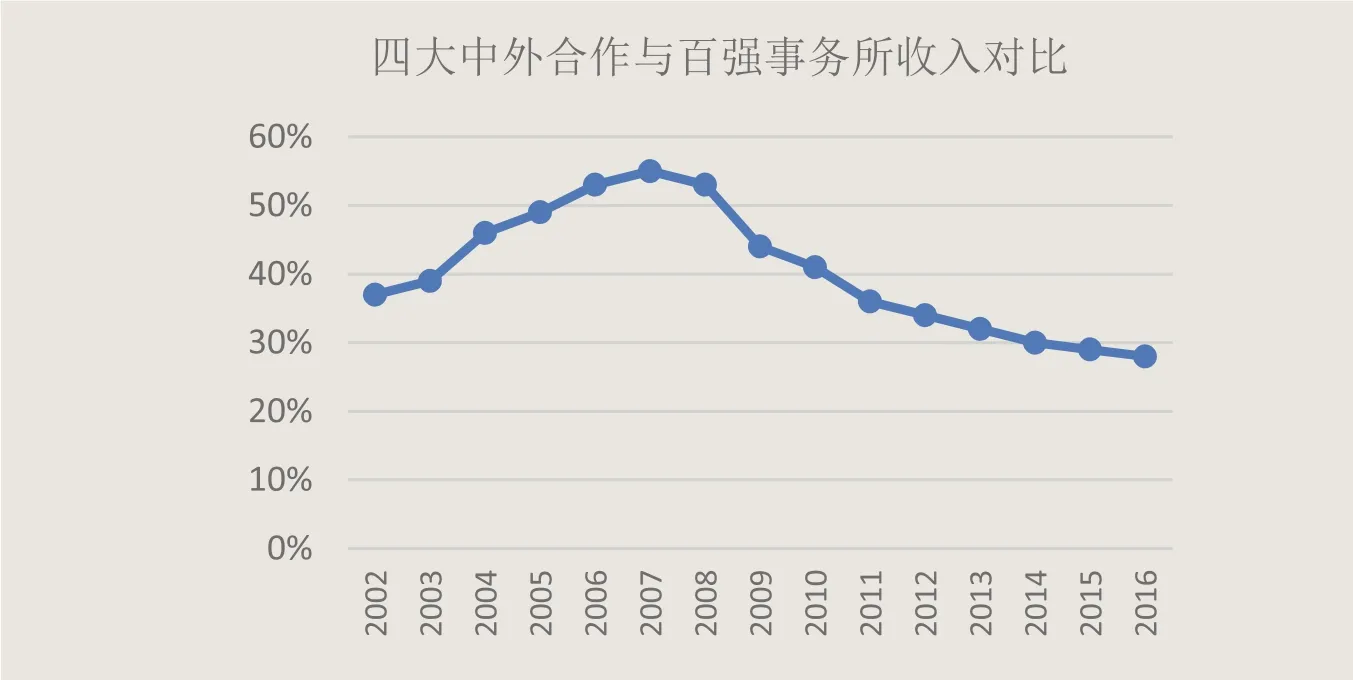

圖1 四大與百強事務所收入對比

一、產業化背景下的審計市場競爭分析

(一)“四大”與本土事務所的分化

2007年,中國注冊會計師協會發布了《關于推動會計師事務所做大做強的意見》(以下簡稱“意見”),我國本土會計師事務所開始積極吸收合并,以此擴大事務所規模、增強競爭力,并期望以此建立事務所的品牌效益、實現從事務所規模量變到審計質量的快速提升。

從創建歷史看,我國的會計師事務所主要分為中外合作會計師事務所和內資會計師事務所,中外合作會計師事務所的代表是安永華明會計師事務所等“四大”,內資會計師事務所的代表是立信會計師事務所等。從市場地位看,“四大”不僅依靠超高的口碑和嚴謹的職業態度占據了國內10%的優質客戶,并以此占據了審計市場三分之一的收入。“四大”與百強事務所收入對比如圖1所示。

從圖1可以看出,四大的收入占比在2007年達到頂峰,高達55%,但“意見”發布之后,四大審計收入占百強事務所收入的比例快速降低,近兩年僅能維持在30%左右。然而,考慮到本土事務所的快速合并引起的百強排名改變,比如2016年國內排名第二的瑞華會計師事務所是由2011年排名第六的中瑞岳華會計師事務所和同年排名第九的國富浩華會計師事務所合并而來,合并后次年就排名第三。再如2016年國內排名第四的立信會計師事務所也是經過不斷吸收合并擠進了前四名。由此可以判斷出,如今的“四大”收入占比降低,更主要的原因是本土事務所的大規模并購重組擴大了百強事務所收入規模,并非“四大”自身的收入快速下滑導致的。

此外,無論是戶均收費還是注冊會計師人均業務收入,“四大”和本土事務所之間的差距都相當明顯。在戶均收入方面,四大戶均收費大約一千萬元,而本土事務所戶均收費不足一百萬元,存在大約十倍的差距。在注冊會計師人均業務收入方面,“四大”的注冊會計師人均業務收入為350萬元,最高的超過390萬元,而本土前十大事務所的注冊會計師人均業務收入為150萬元,最低的師均收入僅為36萬元,相差將近十一倍。不僅如此,在證監會等監管部門的刑事、行政處罰方面,“四大”和本土事務所之間也存在明顯的差距,本土所受到處罰相對較多,上述差距的實質上是內部治理、執業水準、服務能力、信息技術、品牌形象、企業信譽、社會責任感等方面存在差距。由此可見,雖然本土所在審計市場份額占有率上不斷改善,但我國的審計市場還是存在較為嚴重的分化,即便有輪換審計制度,四大仍然牢牢掌握了大量優質的客戶群體,占據著產業利潤最高的份額,四大和本土事務所之間的競爭是品牌競爭,而本土事務所之間更多的是低價競爭。

(二)我國審計市場競爭研究

近幾年來,在會計師事務所產業化背景下,隨著審計市場競爭的加劇,審計市場上的審計合謀現象也隨之呈現出蔓延之勢,審計競爭與合謀現象已經成為國內外研究者所關注的重要研究課題。國內外學者對于審計市場競爭與合謀現象的研究路線,大多是基于委托人與代理人的博弈模型出發,進而提出針對審計師設計約束與激勵的機制。

從歷史的視角來看,國內學者普遍認為審計合謀這一現象的蔓延在于審計市場的過度競爭。余玉苗和田娟等(2007)構建的審計競爭與合謀現象的研究模型顯示,審計市場在沒有過度競爭的情形下,無審計合謀均衡的目的是可以達到的;而過度的市場競爭將難以避免審計合謀蔓延的現象。公彥德和時現(2012)根據演化博弈理論分析了審計師之間的競爭博弈路徑,以及審計師在合謀與誠信兩種策略下的行為演化規律,并以數據分析結果為基礎提出了避免審計合謀的懲罰和獎勵策略。

從市場經濟理論層面來看,我國審計市場的競爭是導致審計服務價格波動的根本原因。邢立全和陳漢文(2013)認為我國審計市場的競爭過于激烈,審計服務的價格會大幅度降低,以至于會出現會計師事務所和注冊會計師以犧牲正直信譽與公司建立審計合謀關系來獲取經濟利益的現象,長此以往,審計合謀現象則會愈演愈烈。吳昊旻和吳春賢等(2015)認為,只有審計市場的競爭處于均衡狀態,才能使審計服務的價格波動變小,能夠保障會計師事務所對于信譽的重視程度,才能達到審計無合謀的均衡現象。

無論是從歷史還是理論角度考察,國內學術界普遍認為審計市場存在過度競爭現象。陳艷萍(2011)以給定審計市場的容量來衡量競爭程度,認為我國審計市場處于壟斷競爭階段,并提出提高市場準入門檻、加快行業合并重組等對策。尹聯(2009)以審計服務的供給量衡量市場競爭度,若給定的審計市場進入的審計企業增多,而審計服務的需求量不變,則會導致審計市場的過度競爭。相反,則審計市場的競爭程度越低。其理論性概念可以稱之為:在給定審計市場容量下,進入企業的數量越多則審計市場的競爭越激烈,進入企業越少則競爭越缺乏。溫菊英和張立民(2013)認為審計服務的供需不均衡是本土事務所低價競爭的主要原因之一。

綜合以上分析,整體而言,國內學者普遍認為審計市場存在過度競爭行為,低價競爭和品牌競爭并存,本土事務所之間的低價競爭不僅會影響到審計質量,還會誘發審計合謀,而審計行業推進產業化和品牌化等戰略還會引起審計合謀的新動機。

二、產業化背景下的審計合謀發生機理

審計是對被審計單位或公司的財務情況、職責履行情況進行監督和檢查的一項工作,是市場經濟監督體系的重要組成部分。然而,審計師與會計師事務所作為公司財務的監督代理人,除了牽扯到巨大的經濟利益外,極有可能會被公司收買或控制,從而出現財務報告虛假的不良現象,即為審計合謀。

(一)審計合謀發生機理:歷史考察

基于美國審計市場的歷史變遷,國外學者普遍認為審計合謀現象發生的主要誘因在于審計師,其道德風險與公司監督管理機制有著密切聯系。Lawarree與Kofman認為內部審計成效低,相較于公司內部的審計師,隨機選取外部的審計師能夠有效阻止和避免審計合謀現象的發生。Dittmann則認為,在審計合謀現象產生的過程中,審計師的道德風險是值得重視的客觀因素,并從理論角度證明了對于委托人而言,監督代理人的監督工作比審計代理人的審計行為對于公司治理更加有用。

基于中國審計市場的歷史變遷,早期國內研究普遍重視從審計師入手研究審計合謀問題。張薇(2000)基于選聘分離審計委托模式提出,將審計委托權行權程序公正,并輔之以適度的監管,可以防止審計合謀現象的發生,從而引導獨立審計行業的健康發展。劉國常和韓春生(2005)認為采取綜合性的措施來規范注冊會計師行為,可以防止審計合謀現象的發生,并以此來加強對上市公司審計的治理。自從安信達會計師事務所倒閉后,國內學者對于審計合謀現象的研究從審計師轉向為審計市場的研究。夏冬林和林震昃(2003)認為我國審計市場存在過度競爭現象是導致會計師事務所獨立性不強、違規操作頻出的主要原因之一。高天潔(2009)認為,我國各地審計市場普遍存在著低價競爭問題,嚴重影響到了審計市場的正常運行,是審計合謀的主要成因之一。

從改革開放到本世紀初,我國的審計市場基本處于供給方眾多但供給質量差距較大狀態,即事務所數量多、中小事務所數量占據絕大多數,特別是本土事務所在執業質量、議價能力、品牌塑造等方面明顯提升不足。總之,審計師合理的報酬期望得不到正常途徑的滿足,以及審計市場的過度競爭和惡性低價競爭,是我國審計行業產業化之前出現審計合謀的主要原因。

(二)審計合謀發生機理:現實考察

歐美等發達國家較早的認識到過度競爭對審計質量的嚴重影響,Klein和Leffle(1984)就提出,在產業組織中,審計市場存在過度競爭會導致審計服務價格下降,企業會出現為了經濟利益而犧牲信譽的行為,導致審計合謀現象的發生,而審計市場處于非競爭時期,則審計服務價格保持平穩,能夠保障會計師事務所提供高質量的審計服務。因此,在上世紀末就開始了審計行業產業化進程,中小事務所不斷合并,審計市場集中度不斷提高,事務所議價能力和執業質量也有了顯著提高。

自從《關于推動會計師事務所做大做強的意見》發布后,我國本土事務所也開始了大規模的并購重組,逐步進入了產業化、品牌化進程。然而近十年來,本土事務所的議價能力仍然較弱,與四大之間的審計質量仍有一定差距。從審計需求端看,大股東和董事會對自身利益最大化的追求,或者管理層對績效考核目標達成的追求,都會產生審計合謀動機。而審計市場上事務所數量眾多,為動機不良的需求方提供了便利性,這些大股東、董事會或管理層可以利用職權收買或控制事務所,出具不實的財務報告和審計報告。當行業內其他企業的大股東、董事會和管理層發現審計合謀可以使其利益最大化,就可能產生從眾行為,伴隨著企業之間或集團內的管理者不斷輪換,審計合謀行為會產生傳導機制,從一個企業感染到其他企業,進而誘發更多審計合謀,從近年發生的審計違規事件就可以看出審計合謀傳導的運行規律。因此,需求端的利益追求或政治訴求等都會促進審計合謀行為發生,是審計合謀發生的重要現實成因。

從審計供給端看,審計師之間的收入差距和事務所之間的市場份額之爭是審計合謀產生的重要刺激因素。從銀廣廈事件就可以看出,按照經濟學人理論,在巨大的審計收費差異和客戶競爭面前,事務所和審計師難免會立場動搖、喪失職業道德。特別是審計行業強調品牌化、產業化之后,不少會計師事務所積極開展稅務統籌、咨詢等非審計業務,以便增加事務所收入。然而,稅務統籌和咨詢等業務與審計業務委托給同一家會計師事務所,就可能存在利益沖突,影響事務所的獨立性。以經濟人理論分析,事務所會追求自身利益最大化,在提供稅務統籌和咨詢時積極為客戶謀求利益最大化,同時在提供審計服務時忽略這些問題、出具標準無保留意見的審計報告。更為值得關注的是,當其他事務所或審計師發現審計合謀的巨大收益和低概率的輕度懲罰,羊群效應就會快速發生,越來越多的事務所和注冊會計師會產生審計合謀的需求,促使更多主觀審計合謀行為的發生。

三、審計市場競爭的治理對策

根據前文分析可知,審計合謀離不開需求端和供給端的共同選擇,因此,治理審計合謀需要從需求端和供給端分別對癥下藥。

首先,需求方要加強內部治理。企業的大股東、董事會或管理層促進審計合謀必然會傷害其他利益相關方的利益,有損公平公正原則,因此公司必須明確大股東、董事會和管理層的權責界限,從制度上杜絕這三方利益形成共同體,防范三者合作與會計師事務所合謀。公司還需要建立有效的監督機制、制定合理的薪酬制度等,避免信息不對稱及其為審計合謀創造的可行性。

其次,從制度上分離審計業務與非審計業務。國內目前沒有強制要求會計師事務所的審計業務和部分咨詢業務分離,對審計獨立性產生了負面影響,也為審計合謀埋下隱患,因此需要盡快完善相關法制法規,要求同一家公司不能聘用同一家會計師事務所處理審計業務和部分咨詢業務,同時還應向企業利益相關者公布聘任情況,避免聘任同一實際控制人的會計師事務所和咨詢公司。同時,還應設定間隔年限,即一個公司不能先后聘任同一家會計師事務所處理審計業務和部分咨詢業務,以防跨周期審計合謀。

第三,優化審計收費制度。現行的財政部門和物價部門聯合確定的審計收費標準明顯不能提升事務所審計質量,應當鼓勵物價部門提高審計收費標準,提升事務所提高審計質量的主觀意愿。在收費方式方面,可以考慮試點推行獨立第三方的收費方式,避免會計師事務所直接向企業收取審計費用,遏制審計合謀的利益驅動。

第四,提高審計市場集中度。審計企業的數量是控制審計無合謀的關鍵所在。因而針對審計合謀現象,采取直接有效的政策措施則是對審計市場進行干預。如在給定的審計市場容量內,控制審計企業的進入成本。通過調節企業的進入成本,適當控制審計企業在市場上的數量,并建立有效的監督管理體制,控制給定審計市場的容量,進而調劑市場競爭程度。審計市場才能處于相對平衡的競爭場面,進而遏止和避免審計合謀現象的泛濫。

此外,不僅要打破審計合謀的供需方聯盟,還需要從完善市場環境、加大懲戒力度等方面治理審計合謀。比如,鼓勵輿論監督、強調誠信經營等,以此完善市場環境。加大懲戒力度,參照歐美等國的懲治力度、縮短處罰時間等,提高審計合謀成本,以此減少審計合謀誘因。

作者單位:榆林職業技術學院

1.王杏芬.審計市場格局:低價競爭抑或品牌競爭——基于匹配理論的實證檢驗.山西財經大學學報.2015(06)

2.趙志清.供求視角下的審計質量探析——基于云南省審計市場不正當低價競爭的治理考量.中國注冊會計師.2017(02)

3.管亞梅.基于政府干預的審計市場分割與審計合謀治理審視.審計與經濟研究.2012(03)

4.趙國宇,王善平.關聯交易、審計師選擇與審計收費水平.中國注冊會計師.2013(09)

5.李水力,華穎,馬士振.會計師事務所合并會損害審計市場競爭嗎——基于天健合并的經驗證據.財會月刊.2011(32)

6.薄瀾,姚海鑫.上市公司財務舞弊與外部審計的博弈分析——基于不完全信息動態博弈模型.審計與經濟研究.2013(03)

7.公彥德,時現.審計行為、審計合謀及獎懲機制的演化博弈.系統管理學報.2012(03)

8.唐忠良.我國上市公司審計合謀治理對策研究.審計研究.2012(05)

9.邢立全,陳漢文.產品市場競爭、競爭地位與審計收費——基于代理成本與經營風險的雙重考量.審計研究.2013(03)

10.吳昊旻,吳春賢,楊興全.產品市場競爭、事務所規模與審計質量——來自中國審計市場的經驗證據.經濟管理.2015(05)

11.陳艷萍.我國審計市場競爭態勢:完全競爭還是壟斷競爭? .會計研究.2011(06)

12.溫菊英,張立民.低價攬客影響審計質量嗎?——來自滬深A股經驗數據研究.中國注冊會計師.2013(10)

13.Chan,K.H,D.Wu.Aggregate Quasi Rents and Auditor Independence:Evidence from Audit Firm Mergers in China.Contemporary Accounting Research.2011

14.董志強,湯燦晴.審計市場競爭與審計合謀:歷史與理論考察.審計與經濟研究.2010(05)

榆林市科技計劃項目,管理信息化綜合實驗室 編號:2015cxy-23。