基于感知風險理論模型的大學生移動支付使用意愿分析

2017-12-08 10:27:53王國松

上海商業 2017年11期

王國松 賈 珮

基于感知風險理論模型的大學生移動支付使用意愿分析

王國松 賈 珮

隨著移動通訊設備和智能手機的普及,移動支付作為一種新型支付方式,得到越來越廣泛的應用。本文以大學生為研究對象,基于感知風險模型和調查問卷的統計數據,實證分析了感知風險五個緯度對大學生移動支付使用意愿的影響。并在最后根據前文研究結果對移動支付的發展提出了建議。

移動支付;感知風險;使用意愿

一、引言

近年來,在移動互聯網領域和金融支付領域相互融合滲透的背景之下,移動支付在我國迅猛發展。移動支付也稱為手機支付,就是允許用戶使用其手機或者其移動終端對所消費的商品或者服務進行賬戶支付的一種服務方式[1]。但是,由于移動支付比傳統的支付方式比傳統的條件下的方式的可靠性和信息保密性差,因此還沒有被廣大消費者廣泛接受,因此針對移動支付探討用戶的使用意愿具有一定的實用價值。

在用戶使用意愿的研究方面已經有了多種研究理論模型,首先是Davis(1986)提出的科技接受模型(TAM),該模型主要通過認知有用性和認知易用性兩個關鍵的中介因素對使用者的行為意愿產生影響[2]。其次是Cunningham(1967)提出的兩因素模型,即感知風險是由事件發生的不確定性與不利后果的嚴重程度兩個部分構成的[3]。Cox(1967)提出了多維度模型,他認為感知風險的概念應該是由多個維度構成。

國內的一些學者針對這方面也有一些研究。施華康(2007)以TAM為基礎,并整合其他理論構建研究模型,結果表明有用性、主觀規范、使用態度對移動支付使用有顯著的作用,其中態度的影響最大[4]。胡秋靈( 2008)等通過加入感知風險和信任變量對 TAM 進行了擴展, 發現感知風險、信任對用戶移支付的使用行為影響顯著[5]。

多項報告指出,移動支付使用頻率和用戶年齡呈負相關趨勢,年齡越低,使用移動支付的頻率相對高,年輕用戶是移動支付推廣和使用的主力軍。因此,本文選取大學生作為調查對象并在多維度模型的基礎上根據現在支付環境做了修正得到以下研究中的五維度理論模型。

二、 感知風險及其模型

(一) 感知風險

Raymond Bauer(1960):最早由從心理學角度延伸出感知風險的概念。他認為消費者的購買決策中隱含著對結果的不確定性,而這種不確定性,也就是風險最初的概念[6]。

Derbaix(1983)研究指出:消費者由于各種原因無法判斷其所購產品的好壞和在購買后可能帶來的不良影響所產生的一種不確定性的感覺,就是感知風險[7]。

Featherman和Pavlou(2003)認為:感知風險就是指在追求某個目標的過程中所產生的可能的損失[8]。

(二) 感知風險模型

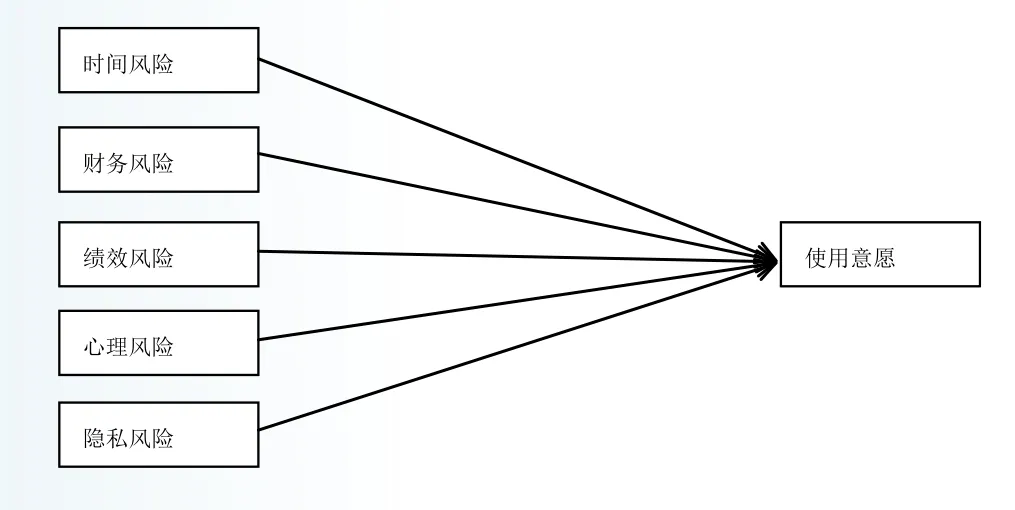

由以往學者的研究來看,風險維度的劃分由于依據以及環境的不同而各異。本文對傳統環境下感知風險維度的相關研究進行整理,根據目前階段的移動支付的環境,總結出了五個維度。

時間感知風險:購買此產品花費的時間;

財務感知風險:行為結果會使消費者有財務上的損失;

績效感知風險:是產品不如預期表現的風險;

心理感知風險:是消費者因他們的購買行為而遭受的心理上的壓力;

隱私感知風險:指個人信息泄露通過網絡而泄露的風險。

該研究的模型如圖1.

圖1 感知風險模型

(三) 研究設計

基于形成的理論模型,本文設立了假設條件H1-H5:

H1:消費者的時間感知風險會對其使用意愿產生負面影響。

H2:消費者的財務感知風險會對其使用意愿產生負面影響。

H3:消費者的績效感知風險會對其使用意愿產生負面影響。

H4:消費者的心理感知風險會對其使用意愿產生負面影響。

H5:消費者的隱私感知風險會對其使用意愿產生負面影響。

為確保變量測量的科學性,本文對變量測量的量表都來源于已有文獻,且經過多次使用。對本模型的每一個變量采用2到4個問題來進行變量描述。對于變量的測量,本研究釆用了李克特5級量表的形式:1分表示非常不同意;2分表示不同意;3分表示不確定;4分表示同意;5分表示非常同意[9]。

本研究問卷的基本結構采用Davis(2000)建議的問卷設計方法,此問卷主要分為三個部分,第一部分為基本人口統計信息,共5題。第二部分為移動支付感知風險的衡量,這部分問題的測量采用了李克特(Likert)五級量表,共15個問題。第三部分為消費者對移動支付的使用意愿,共三個問題。

本研究將調查對象集中在在校大學生和年輕上班族。問卷發放通過在問卷網設計在線問卷版本,采用線上推廣的方式進行推廣填寫的共收集到150份,紙質版的問卷為60份,網上問卷調查主要是通過網絡即時通訊工具如QQ和微信進行發放和回收。本次調研累計發放問卷210份,其中紙質問卷共發放60份。其中扣除沒有填寫完整的5份紙質問卷和未提交成功的14份電子問卷,剩下191份有效問卷,有效回收率為90.9%。

三、數據分析

(一) 量表描述性統計分析

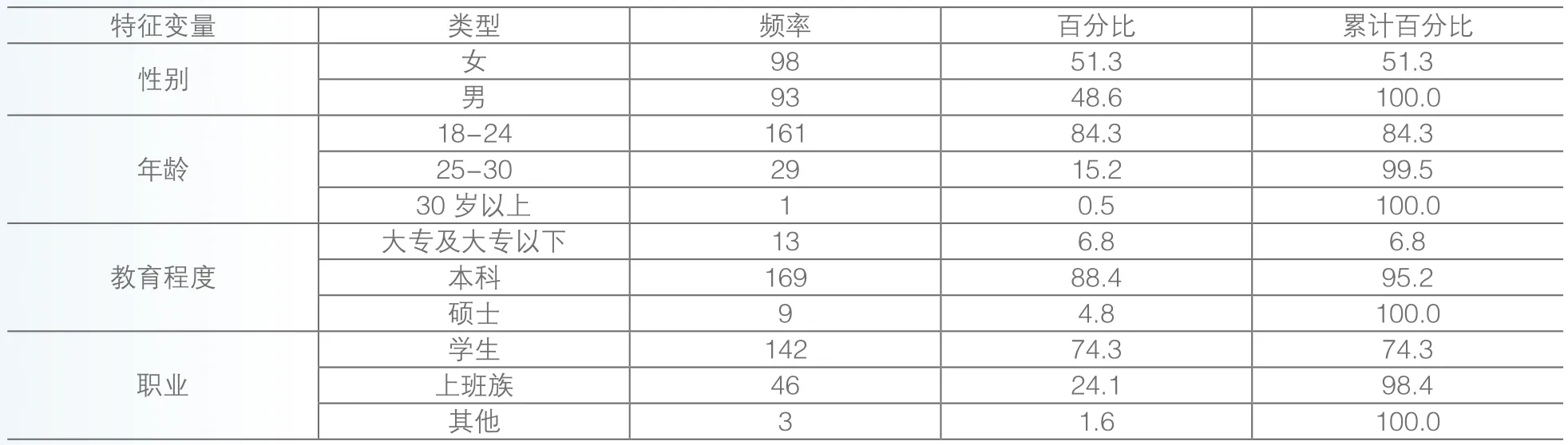

本研究的統計分析工作主要通過SPSS22.0軟件進行,首先進行描述性統計分析。如圖表4.1是人口信息的統計情況。

就調研的最終結果來看,其樣本特征和分布己經符合了本研究的基本要求。上班族群體、高學歷群體、年輕群體均占到了樣本總數的大多數,基本都能達到50%以上。此三種群體較其他群體而言,對于移動支付的理解更加深刻和到位,對移動支付的業務的需求也更高,使用更頻繁。因此,基本可以認為此次調研的目標對象是合理的,符合本研究的研究需求。

表1 量表人口統計信息描述性統計分析

(二) 量表的信度和效度分析

1.信度分析

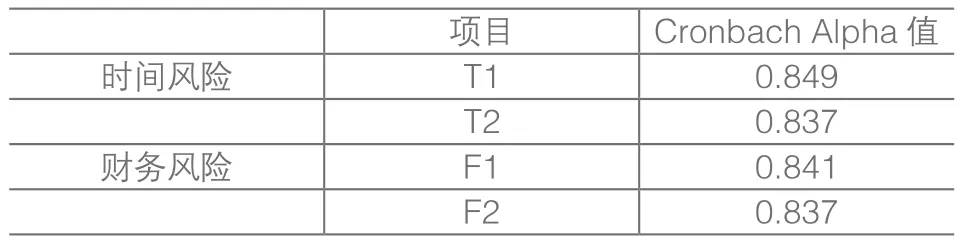

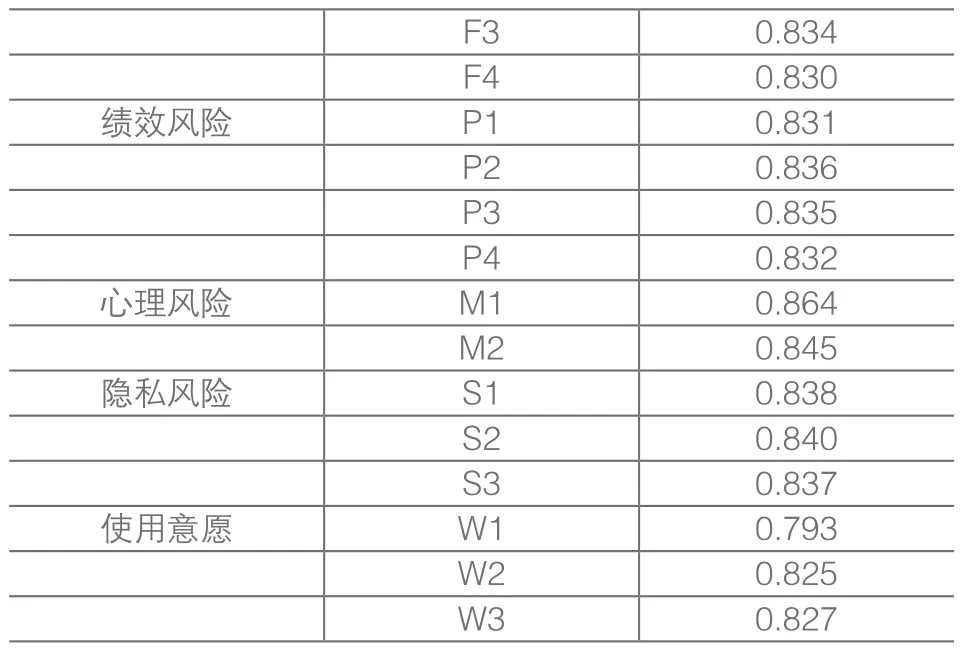

量表的信度就是使用的測量工具所得結果的穩定性,再現性和內部一致性。SPSS中提供了多種信度分析的系數,在這里我們采用最常見的一種即Cronbach’Alpha系數來檢驗量表是否具有內部一致性。其中,Cronbach’Alpha 的值越大,表示其信度 越 高。 一 般 而 言, 如 果 Cronbach’Alpha>0.9,說 明 十 分 可 信;0.8<Cronbach’Alpha<0.9, 說明 很 可 信;0.7<Cronbach’Alpha<0.8, 說 明 可信;0.5<Cronbach’Alpha<0.7, 說 明 稍 微 可 信;Cronbach’Alpha<0.5,則說明量表需要進行修改。本研究使用spss22.0得出的信度檢驗結果如表4-3所示,表示了感知風險整體數據的可信度,其中Cronbach’Alpha等于0.848,大于0.8,表示數據很可信。

由表3可以看出,每一項的Cronbach’Alpha系數都大于0.8,表明量表的信度很好。

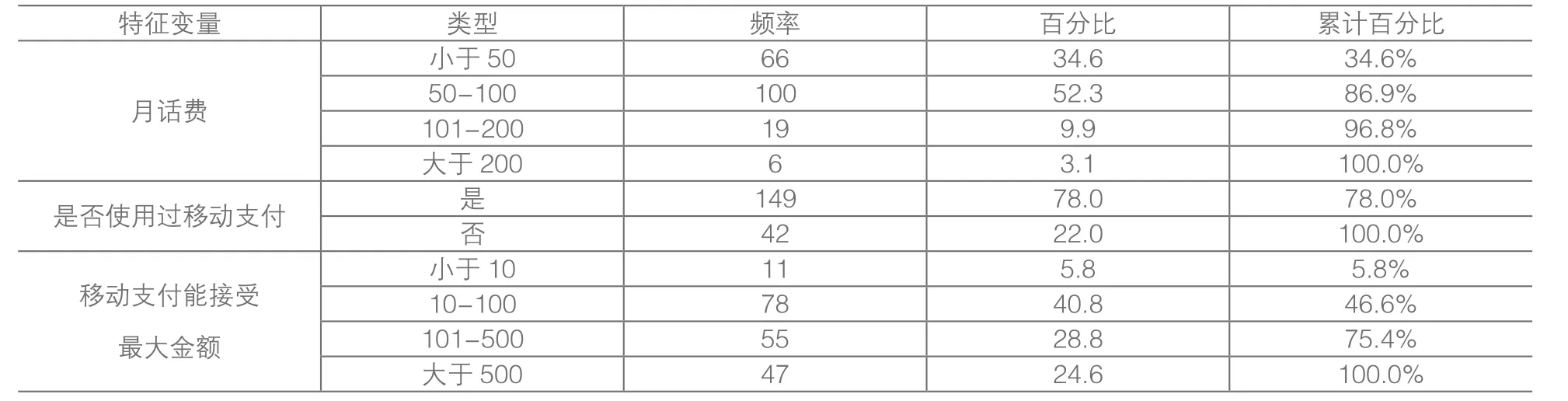

小于 1000 125 65.4 65.4 1000-3000 28 14.7 80.1 3000-6000 24 12.6 92.7 6000-8000 8 4.2 96.9 8000-10000 3 1.5 98.5大于 10000 3 1.5 100.0月收入

表2 移動支付使用情況描述分析

表3 信度檢驗

F3 0.834 F4 0.830績效風險 P1 0.831 P2 0.836 P3 0.835 P4 0.832心理風險 M1 0.864 M2 0.845隱私風險 S1 0.838 S2 0.840 S3 0.837使用意愿 W1 0.793 W2 0.825 W3 0.827

在本研究中選用因子分析法進行結構效度檢驗,首先使用SPSS22.0,采用KMO樣本測度指標和Bartlett球形檢驗指標的方法驗證和衡量調查問卷的結構效度,來判斷數據是否適合做因子分析。

其中KMO值一定是大于等于0且小于等于1,KMO值越接近1,就說明各變量之間的共同因素越多,相關度越高,越適合做因子分析。而Bartlett球形檢驗顯著性概率P在小于0.01的水平值時,即表面數據顯著性相關達到因子分析的標準,可以進行因子分析。[10]

表4的數據顯示,自變量取樣足夠的KMO值為0.842,超過0.7,說明很適合做因子分析。Bartlett球形度檢驗顯著性為 0.000,小于 0.01;因變量 KMO =0.737,大于 0.7。Bartlett 球形顯著性概率為0.000,小于0.01,說明數據具有相關性適合做因子分析因此可以得出結論,該問卷結構效度好,達到因子分析的標準。

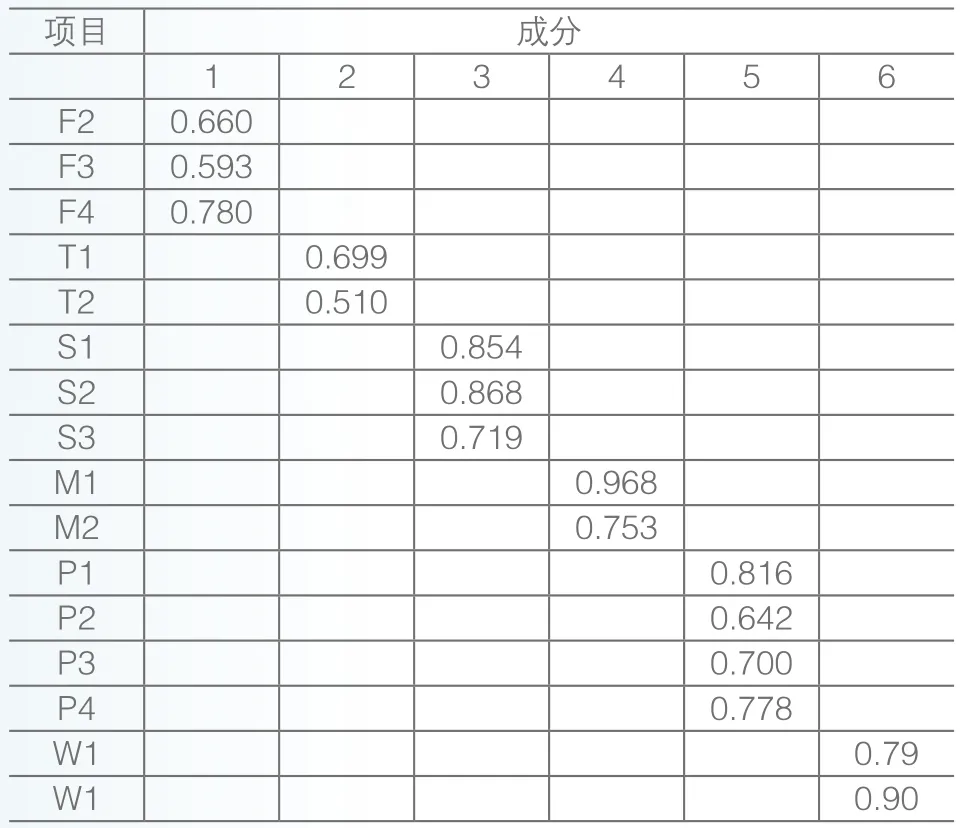

接下來采用主成成分法作為因子載荷陣的估計方法,選取方差最大化旋轉法,根據特征值大于1的原則提取因子下面為由于F1和W3這兩項在因子分析中的因子載荷較小,因此將F1和W1剔除,對剩下的題項進行整理得到的因子矩陣如表5所示。 下列項目在所屬因子上的負荷均大于0.5,說明調整后的量表具有較好的效度。

表4 KMO 與 Bartlett的檢驗

表5 主成分因子分析表

而且自變量共提取出來5個主因子也符合本調查問卷設計的五個維度。修改之后的維度所包含的項目為:財務風險(F2,F3,F4);時間風險(T1,T2);隱私風險(S1,S2,S3);心理風險(M1,M2);績效風險(P1,P2,P3,P4);使用意愿(W1,W2)。

四、 實證檢驗

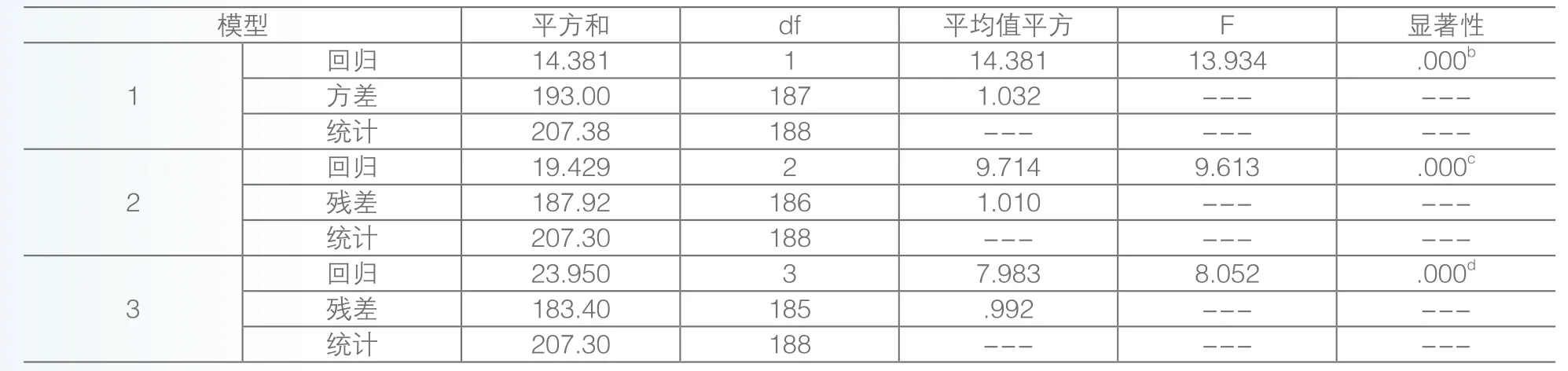

本研究采用回歸分析中的逐步法對移動支付和感知風險對其消費意愿的影響進行分析。多元回歸是研究因變量與多個自變量之間的線性回歸關系。通過以上的相關關系分析可知, 財務風險,心理風險,隱私風險三個維度與使用意愿之間有顯著的相關關系,因此可以進行接下來的回歸分析。

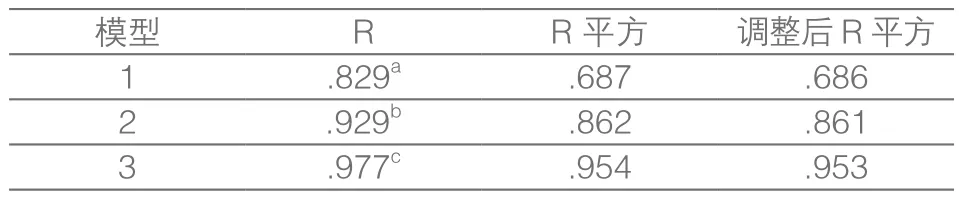

如表6所示, R平方就是檢驗自變量x和因變量y的關系有多顯著,即x的百分之多少能被y解釋[11]。數值越高說明模型越能檢驗其關系。Ad R是調整后的r平方,就是為了減少因為自變量x數量的增加,比如x1,x2,x3..而導致因變量的偏差。

如表所示,模型中模型的R平方達到了0.5以上,說明模型擬合程度較好可以進行回歸分析。

表6 模型摘要

如表7得,通過F檢驗,發現p=0.000都低于0.05,說明模型是非常顯著的。

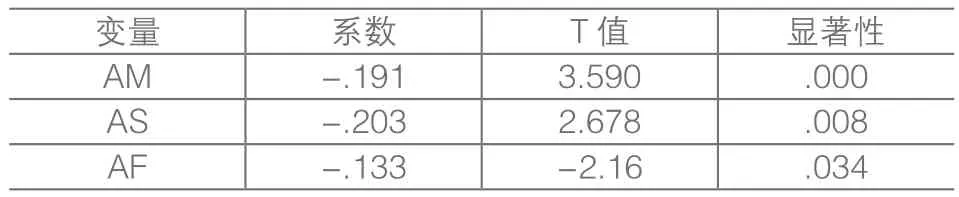

從表8為回歸方程的系數以及系數的檢驗結果。假設回歸模型為W=aX1+bX2+cX3+e。其中a,b,c依次表示心理風險,隱私風險,財務風險三個維度的相關系數,e表示常數。X1,X2,X3依次表示心理風險,隱私風險,經濟風險。

表7 方差分析表

由表4.16知常數和幾個自變量顯著系數的顯著性都小于0.05。說明其得出的回歸系數是有效且都是可用的系數。而通過對表的分析可得:這幾個維度的相關系數大小比較依次為:隱私風險系數0.203,心理風險0.191,財務風險0.133。說明隱私風險對使用意愿的影響最大,接著是心理風險,財務風險。回歸方程表示為:AW=2.741-0.191AM-0.203AS-0.133AF。

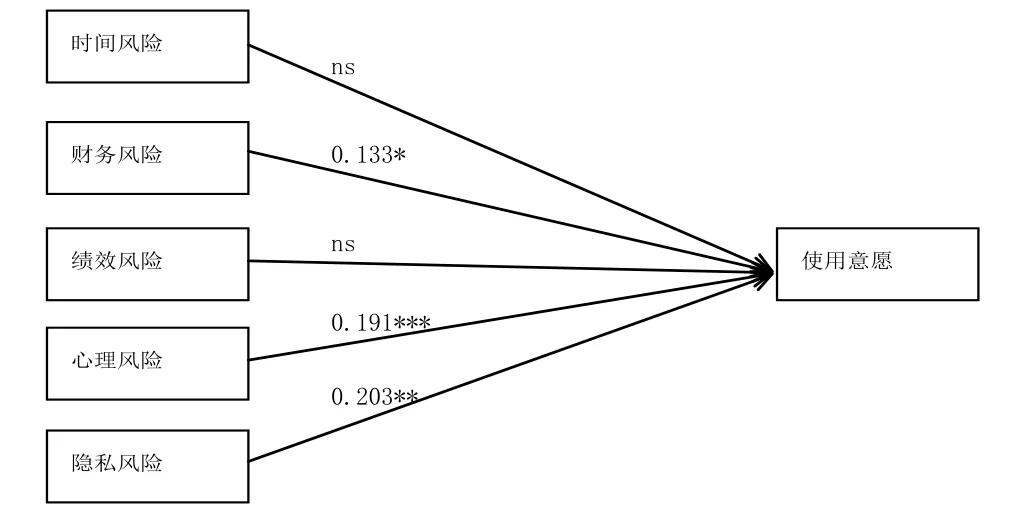

通過以上分析,得到路徑系數如圖2所示:

表8 回歸系數表

圖2 模型路徑系數圖

五、 結論和建議

從上路徑系數的顯著性可以得出,假設中的五個假設有三個得到驗證,消費者的財務感知風險對其使用意愿有負面影響,即H2得到驗證;消費者的心理感知風險對其使用意愿有負面影響,即H4得到驗證;消費者的隱私感知風險對其使用意愿有負面影響,即H5得到驗證;消費者的時間感知風險對其使用意愿的負面影響不顯著;消費者的時間感知風險對其使用意愿的負面影響不顯著。根據以上得出的結論提出以下的建議:

(1)降低安全隱患。移動運營商應當在技術上提高安全身份識別。對發出交易請求者進行授權鑒定。以確保自己的賬戶只有自己可以進行支付;凈化無線網絡環境。

(2)明確移動支付費用標準。針對感知財務風險有以下建議:加大對無線網絡的相關技術投入。擴大無線網絡覆蓋面,鼓勵通信運營商加強無線網絡基礎設施建設;明確移動支付費用標準,一方面通過擴大市場規模和革新技術來降低費用;另一方面應當將移動支付的流量進行明晰化。

(3)個性化設計。根據不同的年齡段和群體需求設置不同的個性化服務,使得不同的群體都能夠接受這種新式的支付方式并保證其可以順暢得完成支付。

[1]胡秋靈,孫權.運用整合科技接受模型對消費者移動支付使用意愿的解析 [J]. 統計與決策,2007(6):119-121.

[2]施華康.消費者對移動支付使用意愿的影響因素研究—以大學生和年輕上班族為例 [D]. 浙江大學碩士學位論文 . 2007. 22-24..

[3]吳麗.中國移動支付發展及相關問題[J]. 管理科學文摘,2004(3):12-13.

[4]吳先鋒,樊吉宏.基于感知風險的移動支付使用行為實證分析[J]. 統計與決策 , 2010(20):145-147.

[5]葉云. 基于感知價值的用戶移動支付使用意愿影響因素研究[D]. 浙江工商大學碩士學位論文 , 2012.5-7.

[6]Bauer R. Consumer Behavior as Risk Taking[C]. National Conference of the American Marketing Association, 1960:389—392.

[7]Cox D.Risk Handling in Consumer behavior:An Intensive Study of Cases,in Risk Taking and Information Handling in Consumer Behavior[M].Boston:Harvard University Press, 1967:34-81.

[8]Cunningham M.The Major Dimensions of Perceived Risk[J]. The International Review of Retail Distribution and Consumer Research,2002, 12(4): 375-394.

[9]Derbaix.The Advertising Communication and the Hierarchy of Effects[J]. Revue Franchaise Du Marketing,1983, 89(2):31-47.

[10]Davis F D. Perceived Useful ness Perceived Ease of Use and User Acceptance of Information Technology [J]. MIS Quarterly,1989,13(3):319-340.

[11]Featherman,Pavlou.Predicting E-services Adoption:A Perceived Risk Facets Perspective[J]. International Journal of Human-Computer Studies,2003,59(4):451-474.

Analysis of Willingness to Use Mobile Payment Based on Theoretical Model of Perceived Risk

Wang Guosong,Jia Pei

With the popularity of mobile communication devices and smart phones, mobile payment as a new payment method, has been more and more widely used.Based on the data of the questionnaire and perceived risk model, this paper analyzes the impact of fi ve dimensions on the willingness to use mobile payment. Finally, the development suggestions of mobile payment is put forward according to the study.

mobile payment; perceived risk; use willingness

王國松,上海大學經濟學院教授;

賈珮,上海大學經濟學院研究生。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年20期)2020-12-15 15:53:19

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學精密工程(2016年6期)2016-11-07 09:07:19