基于輸配電價改革的電網企業投資能力測算模型研究

2017-12-13 10:28:42莫錦和

中國總會計師 2017年10期

莫錦和

摘要:輸配電價改革要求電網企業強化投入產出效益、優化資源配置。本文構建了基于輸配電價改革的電網企業投資能力測算模型,合理測算符合輸配電價目標和企業經營目標的投資規模,并分配至各下屬單位,加強了投資與效益的有效銜接,推進以創造價值為核心的優化資源配置,助力實現精準投資。

關鍵詞:輸配電價改革 電網企業 投資能力 測算模型

近年來,隨著國內經濟增速放緩和輸配電價體制改革持續深入,電網企業經營環境日益嚴峻。一方面,國內經濟增長進入新常態,受宏觀經濟仍處于“L”型底部的影響,售電量增速低位徘徊,過去依靠電量增長帶來效益增長的模式難以為繼;加上大用戶直購電、工商業同價等電價改革措施的落地,經營空間不斷壓縮。另一方面,國家發改委頒布了輸配電價改革系列辦法,對電網投資監管提出了更為嚴格的要求。《省級電網輸配電價定價辦法(試行)》更加突出從“源頭”強化電網投資管控,《關于擴大輸配電價改革試點范圍有關事項的通知》中明確提出,探索建立對電網企業投資后評價制度,對企業不合理、無效的投資和成本,不予納入輸配電價,電網企業面臨的監管形勢日益嚴峻。

電網企業的投入產出效率有待提高,仍然存在簡單追求投資規模數量、追求設備更新換代,投資不問能力、投產不管效率的做法,難以助力實現公司戰略目標,難以適應日益嚴峻的經營環境和監管要求。因此需要基于輸配電價改革最新要求,開展投資能力測算模型設計,合理匹配投資強度及電量、電價承載空間,科學核定與能力相適應的投資規模和時序。

一、基于輸配電價改革的投資能力測算模型

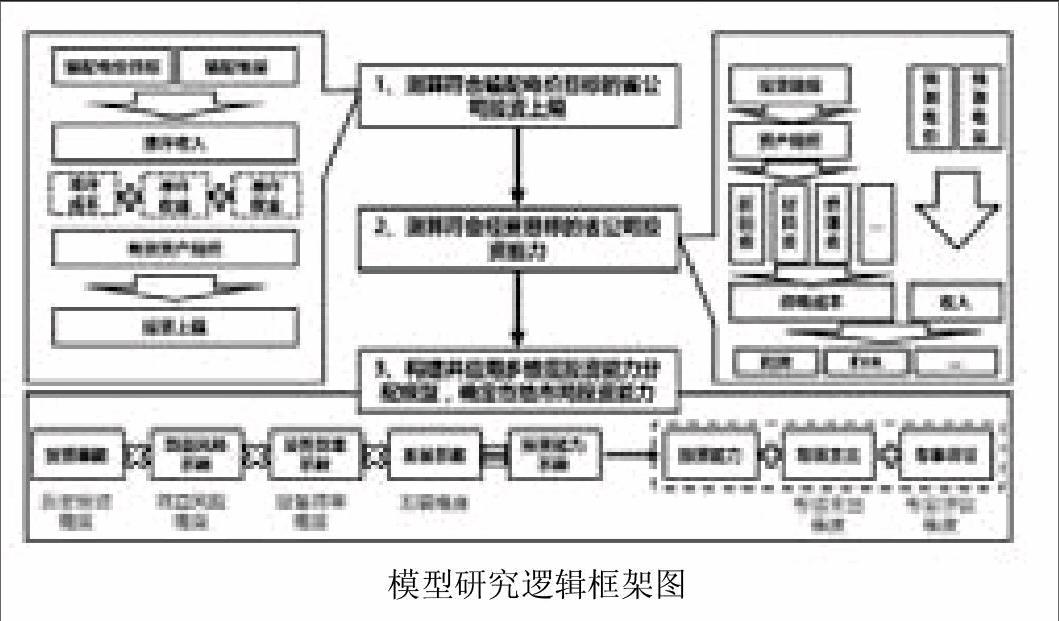

按照輸配電價定價機制,建立投資能力測算模型,以輸配電價目標和經營目標為限制,確定省級電網公司整體投資能力和年度投資時序,然后將投資能力分解到各下屬地市供電局。模型框架如圖所示。

投資能力同時受到輸配電價和省級電網公司總體經營目標的限制,一方面根據輸配電價測算并上報的投資規模,一經批復就難以突破;另一方面,投資規模對供電成本等關鍵指標有影響,進而影響省級公司總體經營目標。因此應首先測算符合輸配電價目標的投資規模,將其作為投資上限,在此基礎上再根據經營目標測算和調整投資上限,將其作為省級公司總體投資能力。

(一)測算符合輸配電價目標的省級電網公司投資上限

合理預測輸配電價目標,根據輸配電價核價方法,以輸配電價目標為起點,反向測算適應電價目標的各年投資規模,作為省級電網公司總體投資上限。

步驟一:測算準許收入。根據目前輸配電價水平,合理預測下一監管周期的輸配電價,結合電量規模預測,測算準許收入。

步驟二:根據準許收入測算新增有效資產。根據《省級電網輸配電價定價辦法(試行)》,準許收入由準許成本、準許收益和稅金組成,其中:①準許成本由基期準許成本和監管周期新增準許成本組成,基期準許成本根據歷史數據測算,而新增準許成本中的折舊費、材料費和修理費根據新增有效資產而定;②準許收益根據可計提收益有效資產乘以準許收益率得出,其中可計提收益有效資產由基期有效資產和新增有效資產組成;③稅金包括所得稅、城市維護建設稅和教育費附加,各項稅費根據準許收入、準許收益和相關稅率計算而定。依照輸配電價核價辦法,構建準許收入與新增有效資產的方程式,根據準許收入測算新增有效資產規模。

步驟三:測算符合輸配電價目標的電網企業投資規模。按照歷史數據測算投資形成有效資產比率(轉資率),結合新增有效資產規模測算結果,測算符合輸配電價目標的投資規模,作為省級公司投資上限。

(二)測算符合經營目標的省級公司投資能力

將各年投資上限作為輸入,測算是否符合各年經營目標,若不符合則削減投資上限,最終確定符合經營目標的投資能力。

步驟一:測算各年實際收入。綜合考慮電力投資增長和電力供需情況,合理預測電價和電量水平,預測電網企業實際收入。

步驟二:測算各年供電成本。供電成本由折舊費、材料費、修理費、職工薪酬和其他費用組成,其中職工薪酬、其他費用等參數與投資規模、資產規模無關,可根據歷史數據進行測算。而折舊費、材料費等與資產規模有關,需要首先根據投資上限測算固定資產規模,然后根據固定資產規模測算結果,結合對綜合折舊率、材料費占固定資產規模比例等參數的預測,合理測算折舊費、材料費和修理費等參數。

步驟三:測算各年關鍵經營指標,并與經營目標比較。根據實際收入、供電成本的測算結果,計算各年利潤、EVA、資產負債率等關鍵指標,并與各年經營目標比較。若不符合經營目標要求或資產負債率為負,則需削減投資規模,形成符合經營目標的各年投資能力,并由此確定年度投資時序。

(三)構建并應用多維度投資能力分配模型,確定各下屬單位投資能力

根據各年電網企業投資能力測算結果,構建并運用多維度投資能力分配模型,將電網企業投資能力分配至各下屬單位,實現資源的有效配置。

步驟一:選取評價維度和各維度評價指標。結合電網企業管理要求,按照歷史投資、效益風險、設備效率、發展、專項支出、投資優化六個維度,對各下屬單位進行評價,將評價結果作為投資能力分配的評價因素。各維度選取的指標如下。

(1)歷史投資維度選取投資規模指標進行評價。根據各下屬單位前三年投資規模歷史數據,通過加權平均確定各單位投資基數。

(2)效益風險維度選取S-利潤(模擬利潤)、S-EVA(模擬EVA)、萬元固定資產售電量、當年售電量增量、當年資產負債率五項指標進行評價,根據各下屬單位五項指標的排名,確定各單位的效益風險系數。

(3)設備效率維度選取報廢資產凈值率和設備利用率指標兩項指標進行評價。根據各下屬單位兩項指標的排名,確定各單位的設備效率系數。

(4)發展維度選取發展系數指標。發展系數根據電網企業各年的發展規劃,例如促進粵東西北協調發展等,結合各下屬單位的實際情況而定。endprint

(5)專項支出維度屬于調整維度,需要根據公司總體發展規劃,確定必須投資的支出,對各下屬單位的投資規模進行調整。

(6)專家評議維度屬于調整維度,由專家對投資能力與投資需求差異較大或特殊問題進行評議,根據評議結果對投資規模進行調整。

步驟二:構建多維度投資能力分配模型。按照上述六個維度,形成多維度投資能力分配模型,即某下屬單位投資總規模=某下屬單位投資規模+專項支出調整+專家評議調整,其中:

(1)投資規模。以投資基數為基礎,結合效益風險系數、設備效率系數和發展系數,確定各下屬單位投資能力系數。

某下屬單位投資能力系數=投資基數×效益風險系數×資產效率系數×發展系數

結合投資能力系數占比和投資能力測算結果,初步確定各下屬單位的投資規模。

(2)專項支出調整。根據公司總體發展規劃,確定必須投資的支出,例如企業統一安排的220kV及以上項目的投資能力、防風加固等必建項目。

(3)專家評議調整。由專家組成工作小組,對投資能力與投資需求差異較大或其他特殊問題進行評議,并根據評議結果對投資規模進行調整,確保結果符合每個下屬單位的實際情況,減少特殊情況對投資能力分配的影響。

二、模型驗證和應用

本文以某省級電網公司為例,通過收集該公司的數據,應用模型測算該公司在監管周期內各年的投資能力和各地市局投資能力。為驗證模型的有效性,組織了電網領域相關專家,對模型的預測結果進行分析與評價。經專家的分析,預測結果未發現異常值,且預測結果符合監管要求以及該省級電網公司的未來發展規劃,確實有利于強化電網企業投入產出效益管理、優化資源配置。因此,本文構建的電網企業投資能力測算模型有助于協助電網企業實現戰略目標,以適應日益嚴峻的經營環境和監管要求,具有實際應用價值。

三、模型創新點

一是根據輸配電價核價方法,提出了全新的電網企業各年投資規模測算方法,為電網企業適應國家電力體制改革方向、輸配電價核定和監管要求,以及提高有效資產投入產出效率,提供了有力的理論支持。

二是將投資規模上限作為模型輸入,可以通過調節投資上限以實現公司的經營目標,使模型具有可操作性與靈活性,在具有理論意義的基礎上,豐富了模型的實際應用價值。

三是構建了多維度投資能力分配模型,提出了一種新的將整體投資能力分配到各地市局的定量分配方法,優化了資源配置方式。

參考文獻:

[1]李萌,李曉東.基于投資能力的電網企業投資分配模型研究[J].東北電力技術,2016,(1):19-23,33.

[2]蔡張花,單立,劉福炎等.基于負債率限制的電網企業投資能力研究[J].價值工程,2015,(9):213-214.

[3]趙會茹,符力文.電網企業投資能力的量化研究[J].水電能源科學,2012,(4):191-194.

(作者單位:廣東電網有限責任公司)endprint