農業(yè)發(fā)展銀行運營的法律困境及其規(guī)制探析

2017-12-14 05:15:54王平達于澤卉

黑龍江省政法管理干部學院學報 2017年6期

王平達,于澤卉

(1.東北農業(yè)大學 文法學院,哈爾濱 150030; 2.哈爾濱工程大學,哈爾濱 150010)

農業(yè)發(fā)展銀行運營的法律困境及其規(guī)制探析

王平達1,于澤卉2

(1.東北農業(yè)大學 文法學院,哈爾濱 150030; 2.哈爾濱工程大學,哈爾濱 150010)

中國農業(yè)發(fā)展銀行是我國唯一一家直屬于國務院領導的農業(yè)政策性銀行,具有顯著的國家扶持性、宏觀彌補性、政策紅利性以及非以盈利為目的的金融機構特征。但在農發(fā)行內部、外部運營及其法律監(jiān)管上都存在著法律及政策層面的缺失,我國農業(yè)發(fā)展銀行運營的法律監(jiān)管現狀不容樂觀。

農發(fā)行;運營;規(guī)制

一、農業(yè)發(fā)展銀行運營的相關法律規(guī)定

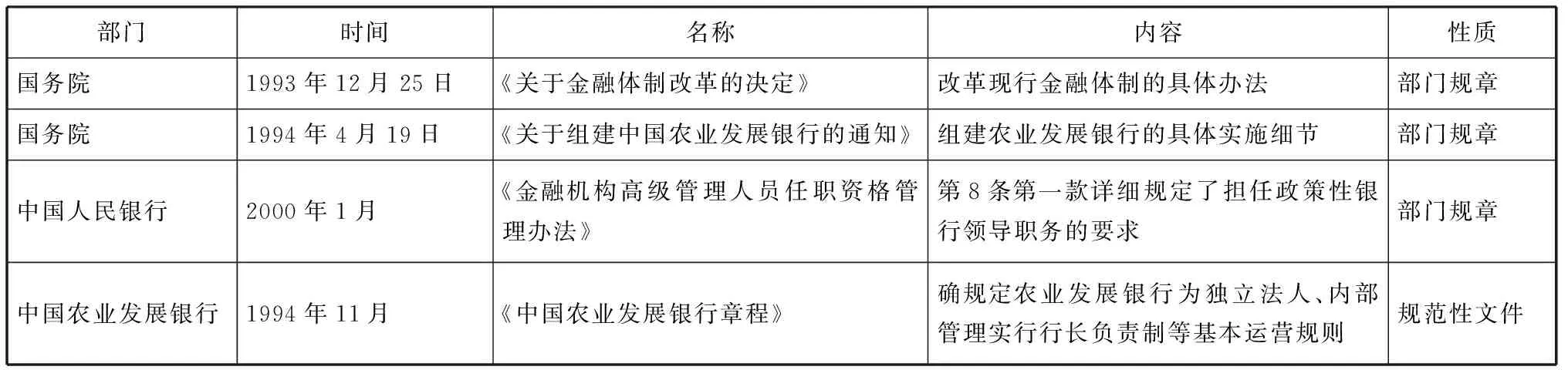

截至2017年2月,與我國農發(fā)行運營相關的法律法規(guī)規(guī)定主要存在三個層次的立法,分別是法律及行政法規(guī)層次立法、部門規(guī)章以及國務院有關部門出臺的涉及農業(yè)發(fā)展銀行運營的部門規(guī)章及規(guī)范性文件層次立法。在農業(yè)發(fā)展銀行的設立與內部運營方面,我國現有的未失效的部門規(guī)章僅有三部,農業(yè)發(fā)展銀行自行頒布實施的規(guī)范性文件僅有一部。在部門規(guī)章之中,其中兩部為國務院頒布的《通知》與《決定》,雖然兩者均是由國務院直接頒布,理應屬于行政法規(guī),但兩者的頒布均未有總理的簽字,按照我國現有的法律分類機制,兩者的法律效力應當劃分為部門規(guī)章范疇;另一部為中國人民銀行頒布的農發(fā)行高級管理人員任職資格管理辦法(如表1)。

表1 農業(yè)發(fā)展銀行的設立與內部運營的相關規(guī)定

在農業(yè)發(fā)展銀行外部運營方面,我國現有的未失效的部門規(guī)章僅有五部,規(guī)范性文件二十二部。其中四部部門規(guī)章均是由我國人民銀行制定并頒布的,包括《政策性銀行市場發(fā)行金融債券管理暫行規(guī)定》、《人民幣大額和可疑支付交易報告管理辦法》、《金融機構反洗錢規(guī)定》、《銀行辦理結售匯業(yè)務管理辦法》。二十二部規(guī)范性文件主要是由農發(fā)行會同國務院有關部門對于發(fā)布的一些具體《通知》,這些《通知》主要規(guī)定了農業(yè)發(fā)展銀行的棉花財政補貼、糧食風險基金補助等政策性金融業(yè)務具體運營的方法,即對農發(fā)行政策性金融業(yè)務的具體規(guī)定。

通過綜上對我國農發(fā)行運營相關的法律法規(guī)規(guī)定的梳理,不難看出,我國對于農發(fā)行運營的法律法規(guī)規(guī)定總體來說法律效力層級較低且數量較少。其中,在農發(fā)行運營相關的法律法規(guī)規(guī)定當中,數量最多的是部門規(guī)章及規(guī)范性文件,法律及行政法規(guī)存在留白,部門規(guī)章九部,規(guī)范性文件二部,數量遠大于法律及行政法規(guī)的數量。綜上所述,有關我國農發(fā)行運營的法律規(guī)定,在法律及行政法規(guī)層面的立法規(guī)制略顯單薄,沒有專門的法律及行政法規(guī),法律漏洞相當嚴重。

二、我國農業(yè)發(fā)展銀行的運營現狀

1.農業(yè)發(fā)展銀行的內部運營現狀

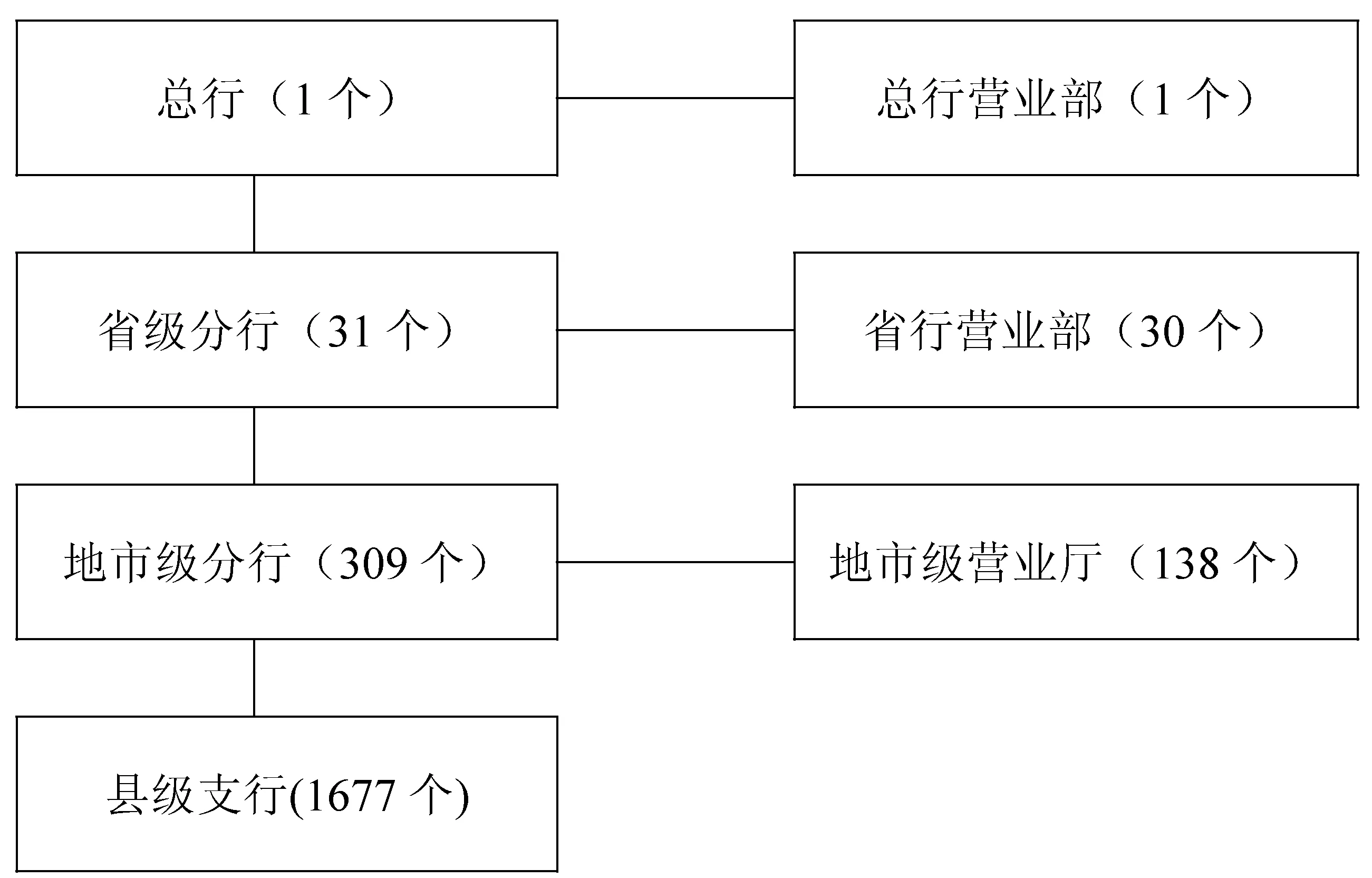

首先是農業(yè)發(fā)展銀行內部運營的機構設置現狀。我國農業(yè)發(fā)展銀行在機構設置上實行總行、分行及支行制。分行又分為省級分行與市級分行,總行與分行一般設有營業(yè)部處理基本的業(yè)務,縣級支行未設有營業(yè)部(如圖1)。通過圖1可以看出,農業(yè)發(fā)展銀行分行與支行的設立并不是按照我國的行政區(qū)劃進行設置,沒有做到各省、市、縣均設有農發(fā)行分支機構。營業(yè)部的設置也不是按照“一行一部”來進行設置的,而是按照業(yè)務量大小來決定分行是否設置營業(yè)部,對于經濟相對來說比較落后的地區(qū),一般不設有營業(yè)部。

圖1 農發(fā)行的機構設置

其次是農業(yè)發(fā)展銀行內部運營的管理體制現狀。我國農業(yè)發(fā)展銀行在內部管理方面實行總行法人制。只有農業(yè)發(fā)展銀行總行是具有獨立人格的法人,其他各級分行及支行在法律性質上類似于農發(fā)行總行的分公司,各分支機構在總行授權范圍內依法依規(guī)開展業(yè)務經營活動。在整個系統內部,農發(fā)行實行垂直領導的管理體制。總行行長既是領導者又是管理者。現階段我國農業(yè)發(fā)展銀行雖然是獨立的法人,但是從總行到縣級支行,農發(fā)行在人員編制設置上與政府行政級別掛鉤,例如總行到縣級支行行長的行政級別依次對應副部、局、處、科級。

2.農業(yè)發(fā)展銀行的外部運營現狀

農發(fā)行成立之初,業(yè)務主要集中在涉農政策性金融業(yè)務的辦理,其中包括農產品以及與農業(yè)相關的政策扶持性貸款,小規(guī)模農業(yè)企業(yè)以及農業(yè)科技貸款業(yè)務,同時也包括少量的企事業(yè)單位的存款及協議存款、同業(yè)存款、金融債券的發(fā)行等業(yè)務。2004年我國政策性銀行的運營體制進行了改革,對于政策性銀行開始實行政策性業(yè)務與商業(yè)性業(yè)務分賬核算制度,開始逐漸擴大政策性銀行的商業(yè)性業(yè)務范圍。近年來我國農業(yè)發(fā)展銀行的主要業(yè)務范圍變成了金融債券的發(fā)行業(yè)務,對小規(guī)模農業(yè)企業(yè)以及農業(yè)高科技公司的商業(yè)性貸款業(yè)務。同時,近年來農業(yè)發(fā)展銀行對農村、農民、農業(yè)開展的政策性業(yè)務越來越少,農業(yè)發(fā)展銀行商業(yè)性業(yè)務占比越來越大,直接導致政策性銀行商業(yè)化程度越來越深,政策性得不到充分的體現。隨著農發(fā)行主要經營業(yè)務由政策性業(yè)務轉變?yōu)樯虡I(yè)性業(yè)務,農發(fā)行的運營資金數量不降反增,農發(fā)行的總負債水平也在逐年升高。

3.農業(yè)發(fā)展銀行運營的法律監(jiān)管現狀

我國農發(fā)行運營的監(jiān)管缺乏相應的法律制度保障。在農業(yè)發(fā)展運營過程中,由于缺乏專門的監(jiān)管法律與監(jiān)管體制,現階段農發(fā)行運營過程中存在著越來越多的商業(yè)性銀行法律風險,農發(fā)行運營的法律風險越來越大。同時,受限于農發(fā)行現有的內外部運營體制及現狀,現階段農發(fā)行的法律風險防范能力亦有所欠缺。

三、我國農業(yè)發(fā)展銀行運營的法律困境

隨著我國金融體制改革的不斷深化,農業(yè)發(fā)展銀行業(yè)務范圍逐年擴大,運營體制機制的僵硬等原因,我國農業(yè)發(fā)展銀行運營過程中所面臨的法律困境愈發(fā)突出。

(一)我國農業(yè)發(fā)展銀行內部運營的法律困境

我國農業(yè)發(fā)展銀行在內部管理運營體制上實行總行一級法人制,總行行長為農發(fā)行的法定代表人,其他各級分行及支行不是獨立的法人,沒有獨立的法人人格。同時,總行、分行以及支行在系統內實行垂直領導,各級分行及支行在性質上有些類似于總行的“分公司”,必須在總行授權范圍內依法依規(guī)開展業(yè)務經營活動。農業(yè)發(fā)展銀行的分支機構劃分主要按照行政區(qū)劃來設置分支機構,分為省市縣三級,且省市級分支機構的員工數是縣級員工人數的好幾倍,且經濟發(fā)達地區(qū)的分支結構遠遠多于經濟欠發(fā)達地區(qū)。這種頭重腳輕,不能因地制宜的機構分布狀況,嚴重的影響了農業(yè)發(fā)展銀行的運營效率,增加了運營成本,嚴重降低了農發(fā)行的運營效率。

(二)我國農業(yè)發(fā)展銀行外部運營的法律困境

1994年為了補充和完善市場融資機制、誘導和牽制商業(yè)性資金的流向、提供專業(yè)性的金融服務,國家成立了農發(fā)行、國開行以及進出口三大政策性銀行。近年來,與中國農業(yè)銀行、農村商業(yè)銀行、農村合作銀行等涉農商業(yè)性銀行相比,農業(yè)發(fā)展銀行在扶農、惠農方面的成就亦不甚突出,更多的呈現出“政策性與商業(yè)性兼容且商業(yè)性更濃”的特質,

由于我國對政策性銀行沒有專門的立法,政策性銀行在經營范圍以及運作規(guī)則上一直參照著商業(yè)性銀行,農發(fā)行的具體業(yè)務范圍未能得到法律層面的規(guī)定。由于農業(yè)發(fā)展銀行作為政策性銀行在某些政策性業(yè)務上必然會得到政府的優(yōu)惠與扶植,農發(fā)行將這些優(yōu)勢過多的轉移到商業(yè)性業(yè)務上,必然會導致與商業(yè)性銀行的不公平競爭的發(fā)生,這種現象的產生十分不利于我國銀行業(yè)的良性發(fā)展。然而,與我國國有商業(yè)銀行動則幾千億的注冊資本相比,我國農業(yè)發(fā)展銀行注冊資金僅僅只有200億,且全部為財政撥款。

(三)我國農業(yè)發(fā)展銀行運營的法律監(jiān)管困境

我國的銀行業(yè)主要由政策性銀行與商業(yè)性銀行組成,兩者在法律地位上相互平等,職能性質上大相徑庭,但兩者在職能作用上又相互補充。實際上與商業(yè)性銀行相比,我國對政策性銀行的受重視程度遠遠低于商業(yè)性銀行。在法律層面,對于商業(yè)性銀行我國專門制定了《中華人民共和國商業(yè)銀行法》,但對于農業(yè)發(fā)展銀行我國并沒有制定專門的《農業(yè)政策性銀行法》。在立法、行政法規(guī)和部門規(guī)章層面,對于政策性銀行專門規(guī)定很少,對于農業(yè)發(fā)展銀行的專門規(guī)定更是寥寥無幾,導致我國農業(yè)發(fā)展銀行在法律層面存在缺失。

農業(yè)發(fā)展銀行運營主要依賴的法律法規(guī)層次過低,現階段農業(yè)發(fā)展銀行運營的主要依據是1994年《關于中國農業(yè)發(fā)展銀行的通知》、中國人民銀行制定的一些《暫行規(guī)定》、國務院及其有關部門會同農業(yè)發(fā)展銀行發(fā)布的一些《通知》以及中國農業(yè)發(fā)展銀行自身制定的《規(guī)章》。在銀行運營的過程中法律風險的產生是不可避免的,現階段農發(fā)行經營管理體制的僵硬與老化,經營管理缺乏法律約束,道德風險和操作風險沒能得到較好控制。

我國金融業(yè)實行分業(yè)經營、分業(yè)管理,銀監(jiān)會為銀行業(yè)的主要監(jiān)管部門,農業(yè)發(fā)展銀行理所應當的成為其監(jiān)管對象。由于農業(yè)發(fā)展銀行其政策性銀行的屬性,根據國家有關章程規(guī)定:農業(yè)發(fā)展銀行不僅在宏觀上要受到中國人民銀行的指導,在具體業(yè)務上如債券發(fā)行等業(yè)務方面也要受到人民銀行的監(jiān)管,農業(yè)發(fā)展銀行的財務報告以及資產狀況分別需要財政部與審計署進行監(jiān)管。實際上,我國實行的是“單軌制”銀行業(yè)的監(jiān)管模式即:商業(yè)性銀行與政策性銀行適用同一部監(jiān)管法律《銀行業(yè)監(jiān)督管理法》很明顯是不合適的。

四、我國農業(yè)發(fā)展銀行運營的法律困境解決的對策

(一)完善我國農業(yè)發(fā)展銀行運營的解決對策

要解決農業(yè)發(fā)展銀行內部管理體制運營效率低下的問題,完善農業(yè)發(fā)展銀行內部管理運作體制,最重要就是要廢除其原有的內部管理體制,構建科學的法人治理結構。首先,國家要修訂或頒布新的內部《農業(yè)發(fā)展銀行章程》。《章程》需要對董事會、監(jiān)事會以及管理層的職能與分工進行一個更為細致、合理的規(guī)定。同時,擴大監(jiān)事會的監(jiān)管范圍即農發(fā)行運營的全過程。其次,通過制定專門的《農業(yè)政策性銀行法》,構建及確定符合我國國情的農業(yè)發(fā)展銀行法人治理結構體系,即董事會→行長負責制。在我國農業(yè)發(fā)展銀行分支機構設立方面,應當增加農村和鄉(xiāng)鎮(zhèn)網點的設立,減少省市級網點的數量,精簡省市級網點的人員編制數量,增加基層網點的財政預算以及權力范圍。同時,將我國農業(yè)發(fā)展銀行的人員編制體制去行政化,廢除機構人員的行政級別。

現階段農發(fā)銀運營過程中不僅存在著較高的外部信貸法律風險,亦存在著由于內部風控系統不完善導致的內部運營法律風險。為了完善農業(yè)發(fā)展銀行運營過程中法律風險控制體系,降低農業(yè)發(fā)展銀行運營過程中的總體法律風險,完善農業(yè)發(fā)展銀行內部法律風險控制體系,加強農業(yè)發(fā)展銀行外部信貸法律的控制勢在必行。在農發(fā)行內部運營法律風險控制方面,應當實行的監(jiān)察與審計部門雙重監(jiān)管制。在總行及各級分行運營過程中,監(jiān)察與審計均屬于獨立部門。審計部門主要負責的是對農發(fā)行運營過程中各個部門業(yè)務的監(jiān)管,監(jiān)察部門主要負責對高級管理人員及審計部門業(yè)務行為的監(jiān)管,為了進一步增強農發(fā)行內部運營過程中的系統性法律風險的控制能力,應當構建新的內部運營法律風險控制體系,即:各級審計及監(jiān)察部門垂直監(jiān)管,相互制約,董事會或行長負責制。在構建新的內部運營法律風險控制體系同時,也要通過培訓提升農發(fā)行內部員工的法律風險防控意識,尤其是提升信貸部門員工的法律風險防范意識,努力降低農發(fā)行內部運營過程中的操作性法律風險。

(二)完善我國農業(yè)發(fā)展銀行運營法律監(jiān)管的對策建議

2003年頒布的《中國人民銀行法》、2005年頒布的《銀行業(yè)監(jiān)督管理法》以及2015年重新修訂的《商業(yè)銀行法》構成了現如今我國銀行業(yè)法律制度體系的基本框架,不難看出,現階段我國銀行業(yè)法律體系的基本框架存在合理的政策性銀行法律制度的缺失。通過制定《中華人民共和國政策性銀行法》或正在醞釀的《銀行業(yè)法》,將農業(yè)發(fā)展銀行的法律性質明確化。其中應明確規(guī)定農發(fā)行是我國唯一一家農業(yè)政策性銀行,并且對其設定的目的、意義進行重新的法律定位及解釋、嚴格區(qū)分政策性與商業(yè)性,營利性與非營利性的內涵、精準定位其自主經營、自擔風險的獨立法人職能。將農業(yè)發(fā)展銀行的業(yè)務范圍具體化以及法定化,將農業(yè)發(fā)展銀行的資本充足率由8%提高到10%左右,提高農業(yè)發(fā)展銀行抵御信貸風險的能力。農發(fā)行作為我國唯一一家農業(yè)政策性銀行注冊資本必須實繳,至少應該為500億元,對農發(fā)行資本金法律制度完善時應當設立彈性條款,即:農發(fā)行可以根據只身的需求隨時請求有關機關對資本金進行增加,有關機關認為有必要時必須要對資本金進行補充。設立商業(yè)性銀行與政策性銀行某些業(yè)務禁入制度的同時,建立符合我國國情的農業(yè)發(fā)展銀行的業(yè)務范圍彈性調整機制,即當國家認為某些農業(yè)發(fā)展銀行政策性業(yè)務與涉農商業(yè)性業(yè)務領域已經發(fā)展成熟,可以準許涉農商業(yè)性銀行與政策性銀行的進入。在構建合理的政策性銀行法律制度體系的同時,國家有關機關應該加快對不利于我國農業(yè)發(fā)展銀行運營相關法規(guī)的清理速度。

[1]李夢斐.論我國政策性銀行的改革——以國家開發(fā)銀行為例[J].生產力研究,2009,(16).

[2]劉君.政策性銀行商業(yè)化的經濟法思考[J].塔里木大學學報,2010,(3).

[3]徐翰陽.政策性銀行引入商業(yè)化經營的路徑探討[J].當代經濟,2014,(22).

[4]譚志旺.政策性銀行商業(yè)化改革的法律問題研究[J],財稅金融,2016,(11).

[5]鄧蓓,劉丹.農業(yè)發(fā)展銀行改革思路探討[J].華北金融,2008,(12).

[責任編輯:范禹寧]

D912.281

A

1008-7966(2017)06-0084-03

2017-05-10

黑龍江省哲學社會科學研究項目(14B007);黑龍江省教育廳人文社科研究項目(12542008);黑龍江省研究生教育教學改革項目(JGXM-HLJ-2014015);黑龍江省藝術科學規(guī)劃課題(2015D064)

王平達(1968-),女,黑龍江哈爾濱人,教授,博士研究生導師,從事農業(yè)法、經濟法研究;于澤卉(1997-),女,黑龍江哈爾濱人,學生。

猜你喜歡

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年3期)2019-09-11 06:27:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

山東青年(2016年1期)2016-02-28 14:25:30

上海國資(2015年8期)2015-12-23 01:47:31

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56