基于杜邦財務分析體系的我國互聯網企業盈利能力分析

——以14家互聯網上市企業為例

2017-12-18 10:32:08華南理工大學譚芯

財經界(學術版) 2017年21期

華南理工大學 譚芯

基于杜邦財務分析體系的我國互聯網企業盈利能力分析

——以14家互聯網上市企業為例

華南理工大學 譚芯

本文利用杜邦財務分析指標體系,對我國14家互聯網上市企業的盈利能力進行分析,主要就凈資產收益率、總資產收益率、權益乘數和總資產周轉率進行了對比分析。根據分析結果,本文認為互聯網企業應適當提高權益乘數和資本周轉率來提高盈利能力。

杜邦財務分析 互聯網企業 盈利能力

自計算機的發明與普及以來,人類以越來越快的速度處理各類信息,同時互聯網的出現,又進一步催生了一大批的互聯網企業的大發展。根據中國互聯網絡信息中心(CNNIC)發布的第39次《中國互聯網絡發展狀況統計報告》顯示,截止到2016年12月份,我國網民的數量達到7.31億人,占總人口的52.3%。互聯網的應用可以說是“無處不在”,從手機外賣、到購物、到出行、到理財,互聯網已經觸及我們生活的方方面面。

伴隨著“互聯網+”時代的到來,我國互聯網產業迎來了“黃金時代”,互聯網產業也在深刻地影響著其他產業發展,據統計,截止到2016年12月,我國境內外上市的互聯網企業以達到91家。因此,隨著互聯網產業的快速發展和新興的海外上市的互聯網公司的出現,準確地評估互聯網企業的盈利能力不僅有助于企業本身進一步發展進行精準的戰略定位,同時也為我國互聯網企業進一步發展具有較大的現實意義。本文使用杜邦財務分析體系,以我國14家上市互聯網企業為樣本,對其盈利能力進行全面的分析與比較。

一、杜邦財務分析方法及指標體系簡介

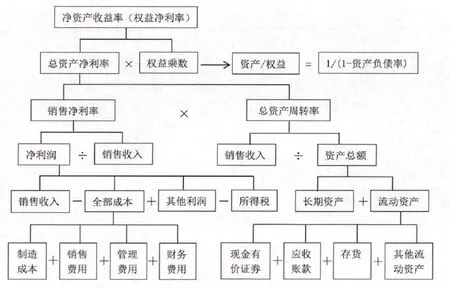

杜邦財務分析最早是由美國的杜邦公司在19世紀20年代末提出的財務分析的綜合方法。雖然這套體系從提出到現在經歷了近100年,但這套分析方法目前仍被廣泛地運用在企業財務分析中。杜邦財務分析從凈資產收益率出發,將其分解為總資產凈利率與權益乘數的乘積,而總資產凈利率可以進一步分解為銷售凈利率與總資產周轉率,因此杜邦財務分析(ROE)公式“凈資產收益率=凈利潤/凈資產=銷售利潤率×資產周轉率×權益乘數”。該公式為杜邦財務分析的核心所在,其中銷售凈利率=凈利潤額/銷售收入,代表盈利能力;資產周轉率=銷售收入/總資產=凈資產收益率/(銷售利潤率*權益乘數),代表企業的營運能力;權益乘數=總資產/凈資產=總資產凈利潤(%)/凈資產收益率,代表企業的償債能力或財務杠桿。杜邦財務分析指標體系見圖1所示。

圖1 杜邦財務分析體系

凈資產收益率還可以通過其他方式計算得出,比如凈資產收益率=凈利潤/平均凈資產×100%,其中這里的平均凈資產=(年初凈資產+年末凈資產)/2,該公式的分母是“平均凈資產”,也可以使用“年末凈資產”。如公開發行股票公司的凈資產收益率可按下面公式計算:凈資產收益率=凈利潤/年度末股東權益×100%。

在計算銷售凈利率時需要用到凈利率,凈利率由四大部分組成,具體為:銷售收入、全部成本其他利潤和所得稅。這列全部成本是制造成本、銷售費用、管理費用和財務費用的總和。在計算總資產周轉率時要用銷售收入除以資產總額,這里的資產總額是長期資產和流動資產的加總,而流動資產又是現金有價證券、應收賬款、存貨和其他流動資產的加總。

二、杜邦財務分析在互聯網上市企業中的運用

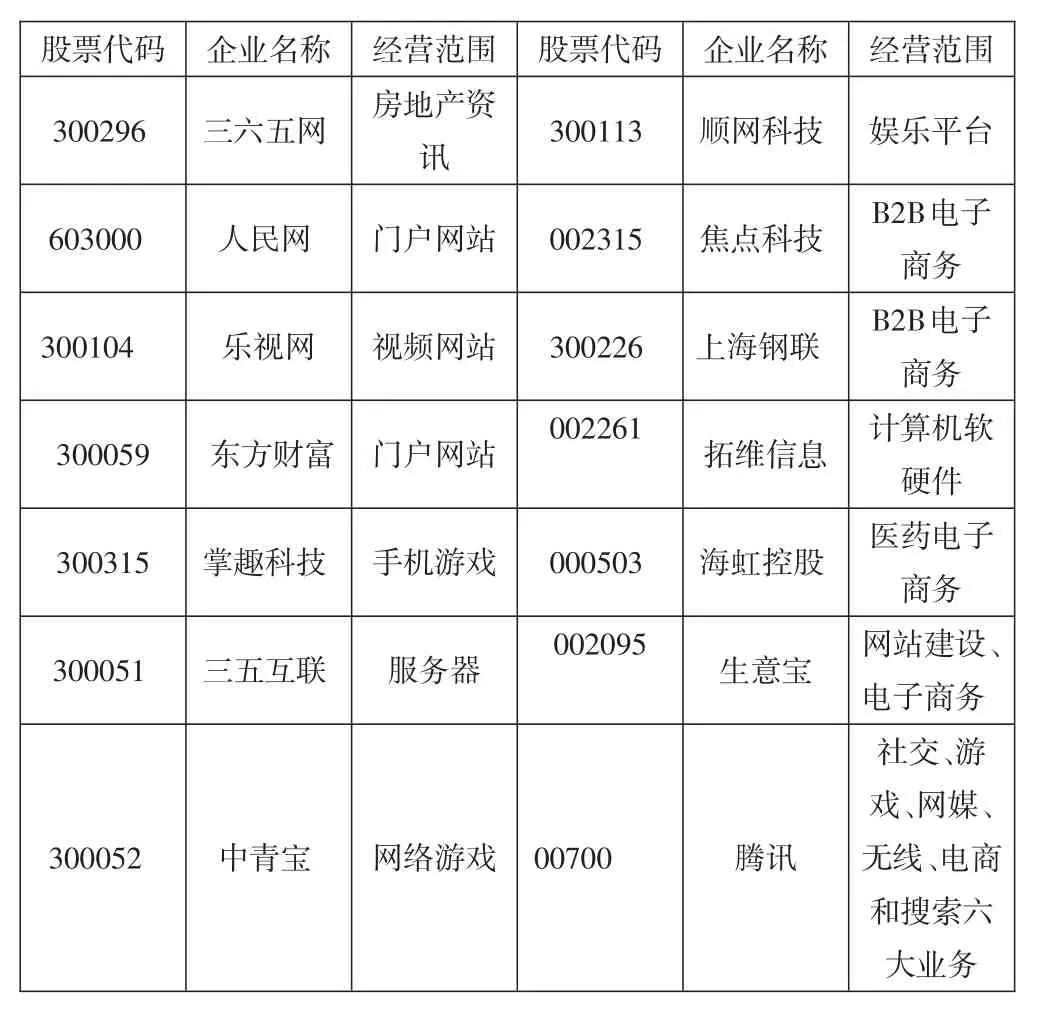

根據研究的需要,本文選取了我國14家互聯網企業(見表1所示)。選擇這十四家互聯網上市企業的理由是:它們都較早地在國內(上海證券交易所、深圳證券交易所或香港證券交易所)上市,因此財務數據比較方便查詢,另一方面是因為這14家互聯網企業涉及的業務包括房地產咨詢、娛樂、門戶網站、電子商務、手機游戲、服務器、網站建設、網絡游戲、社交等方方面面,可以說互聯網企業的絕大多數業務均已經囊括在內,因此選擇這14家互聯網企業具有一定的代表性。本文使用的數據來源于wind數據庫中的上市公司財務數據,考慮到部分企業2016年的財務數據暫未公開,因此本文研究選取的時間區間為2010—2015年。

表1 本文選取的互聯網企業信息

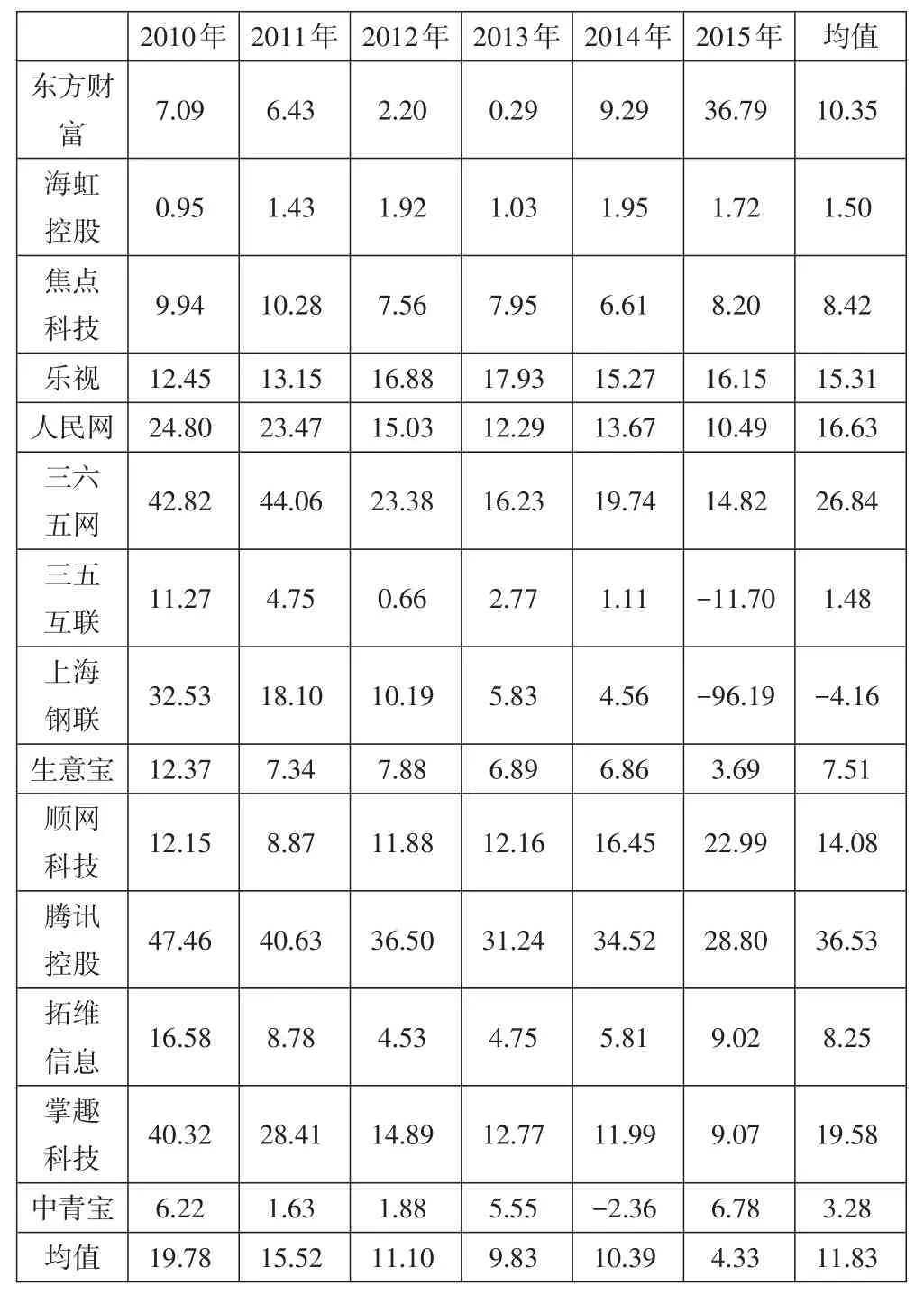

凈資產收益率是在整個杜邦財務分析最為核心的概念,其它的一系列指標都是在這一個指標的分解之下而產生的,因此我們首先來簡單地分析一下14家互聯網企業凈資產收益率的變化情況(見表2)。根據表2可以看出,14家互聯網企業凈資產收益率均值從2010年的19.78%逐步降低到了2015年的4.33%,呈現這樣特征的企業有人民網、三六五網、三五互聯、上海鋼聯、生意寶、騰訊控股、拓維信息、掌趣科技、中青寶等9家企業。它們經營的范圍主要為:門戶網站、房地產資訊、電子商務、網站建設、社交、游戲、計算機軟硬件等,凈資產收益率下降可能是因為這些業務的競爭越來越激烈,導致整個業務的利潤空間逐步縮小所致。凈資產收益率變化不大的企業有:海虹控股、焦點科技、樂視等三家企業,它們經營的范圍分別為娛樂平臺、電子商務和視頻網站,這可能是因為這些業務逐漸趨于飽和從而競爭白熱化,從而凈資產收益率變化不大。逐步上升的企業有:東方財富、順網科技兩家企業,經營業務為門戶網站和醫藥電子商務,這可能是因為競爭程度不強或者企業經營較好。下面進一步將凈資產收益率分解為總資產周轉率、銷售凈利率和權益乘數分別對14家互聯網企業盈利能力進行分析。

表2 14家互聯網企業凈資產收益率(%,2010-2015)

銷售凈利率是指銷售收入中利潤總額的比例,較好地體現了企業的盈利能力。圖2呈現了14家互聯網企業銷售凈利率2010-1015年間的變化趨勢,可以看出焦點科技、人民網、三六五網、生意寶、順網科技、騰訊控股、掌趣科技等7家互聯網企業銷售凈利率波動程度較小,表現穩定并且銷售凈利率較高,說明這7家企業盈利能力較強。而東方科技、樂視、三五互聯、上海鋼鐵、拓維信息和中青寶等6家互聯網企業銷售凈利率波動較大。以2015年為例,銷售凈利率在平均水平以上的企業有:東方財富、焦點科技、人民網、順網科技、騰訊控股、拓維信息和掌趣科技等7家企業。

圖2 14家互聯網企業銷售凈利率(%,2010-2015年)

由于銷售利潤率與企業的業務結構有關,當業務結構中銷售利潤率高的業務比例越低,銷售利潤率就越低,銷售利潤率可以進一步分解為“成本費用利潤率×銷售成本率”,其中,成本費用利潤率=利潤總額÷總成本,而銷售成本利潤率=總成本÷銷售收入。限于篇幅,這里選取焦點科技和上海鋼聯兩家互聯網企業進行對比分析,是因為它們都是B2B電子商務企業,并且就銷售凈利率而言,前者顯著大于后者。這兩家B2B企業銷售成本率、成本費用利潤率和銷售利潤率數據見表3所示。首先來看銷售成本率,兩家企業的銷售成本率均表現出逐年上升的趨勢,這說明兩家企業總成本的增長速度均快于銷售收入的增長速度。其中,焦點科技的銷售成本率從2010年的15.46%增長到2015年的40.36%,增長了1.61倍,而上海鋼聯的銷售成本率從2010年的27.01%增長到2015年的100.67%,增長了2.73倍。對比兩者的銷售成本率增長速度可以看出,上海鋼聯總成本相對于銷售收入的增長速度要快于焦點科技總成本相對于銷售收入的增長速度,這也在一定程度上說明了焦點科技相對于上海鋼聯經營業績更好。

同理,可以分析兩家企業的成本費用利潤率。兩家企業的成本費用利潤率均表現出逐年下降的趨勢,其中焦點科技的成本費用利潤率從2010年的90.5%降低到2014年的25.56%,然后又增長到2015年的32.83%,上海鋼聯的成本費用利潤率從2010年的21.43%逐年降低到2015年的-2.06%。從下降幅度來看,雖然焦點科技的成本費用利潤率下降幅更大,但是該企業的成本費用利潤率的最小值(或同期值)仍高于上海鋼聯的成本費用利潤率。說明相對于上海鋼聯,焦點科技的利潤總額相對于總成本的份額更高。

表3 兩家B2B企業銷售成本率、成本費用利潤率和銷售利潤率之比較(%,2010-2015)

表4 14家互聯網企業權益乘數(2010-2015年)

由于銷售利潤率是銷售成本率和成本費用利潤率的乘積,因此售成本率和成本費用利潤率的大小就決定了銷售利潤率水平的高低。從同期來比較,雖然上海鋼聯銷售成本率的同期值高于焦點科技,但是其成本費用利潤率卻明顯低于焦點科技,因此兩者的乘積是上海鋼聯低于焦點科技。總的來看,焦點科技銷售利潤率的同期值均高于上海鋼聯,并且焦點科技銷售利潤率較為穩定,除了2014年為9.54%以外,其余年份均在11%以上;而上海鋼聯銷售利潤率最大值為7.28%,最小值為-2.07%,并且在絕大多數年份均呈現出下降趨勢。將這兩家互聯網企業的銷售利潤率與銷售凈利率進行比較,發現兩者的變動趨勢并不完全一致,并且銷售凈利率大于銷售利潤率。通過比較兩者的計算公式,“銷售利潤率=利潤總額/銷售收入”,而“銷售凈利率=(利潤總額+營業外收入-營業外支出+投資收益-企業所得稅)/銷售收入”,由于本文計算的互聯網企業銷售利潤率低于銷售凈利率,說明“營業外收入-營業外支出+投資收益-企業所得稅”這部分的值遠遠大于零。

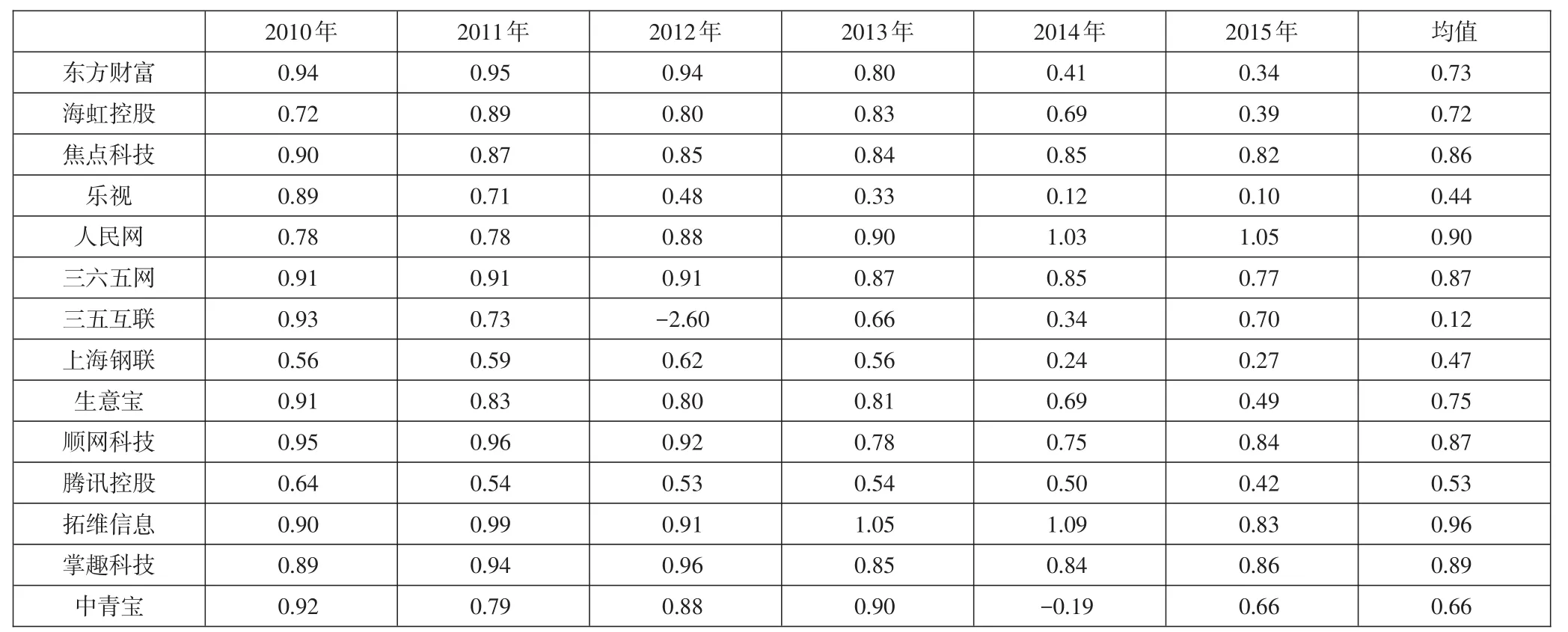

接下來分析權益乘數,根據公式“權益乘數=總資產/凈資產=總資產凈利率/凈資產收益率”,總資產凈利率是指公司凈利潤與平均資產總額,凈資產收益率=凈利潤/平均凈資產。表4為根據以上計算的權益乘數,從表中看出14家互聯網企業權益乘數都比較低,均值都小于1,僅有人民網、拓維信息兩家企業權益乘數大于1。權益乘數代表企業的負債程度,權益乘數越大,企業負債程度越高,由于互聯網企業權益乘數均較小這說明互聯網企業的負債程度普遍偏低。大多數互聯網企業2010-2015年的權益乘數總體上呈下降趨勢,如東方財富、海虹控股、焦點科技、樂視、三六五網、三五互聯、上海鋼聯、生意寶、順網科技、騰訊控股、中青寶等11家互聯網企業。另外的3家互聯網企業如人民網、拓維信息、掌趣科技權益乘數均有上升趨勢或先上升后下降趨勢。

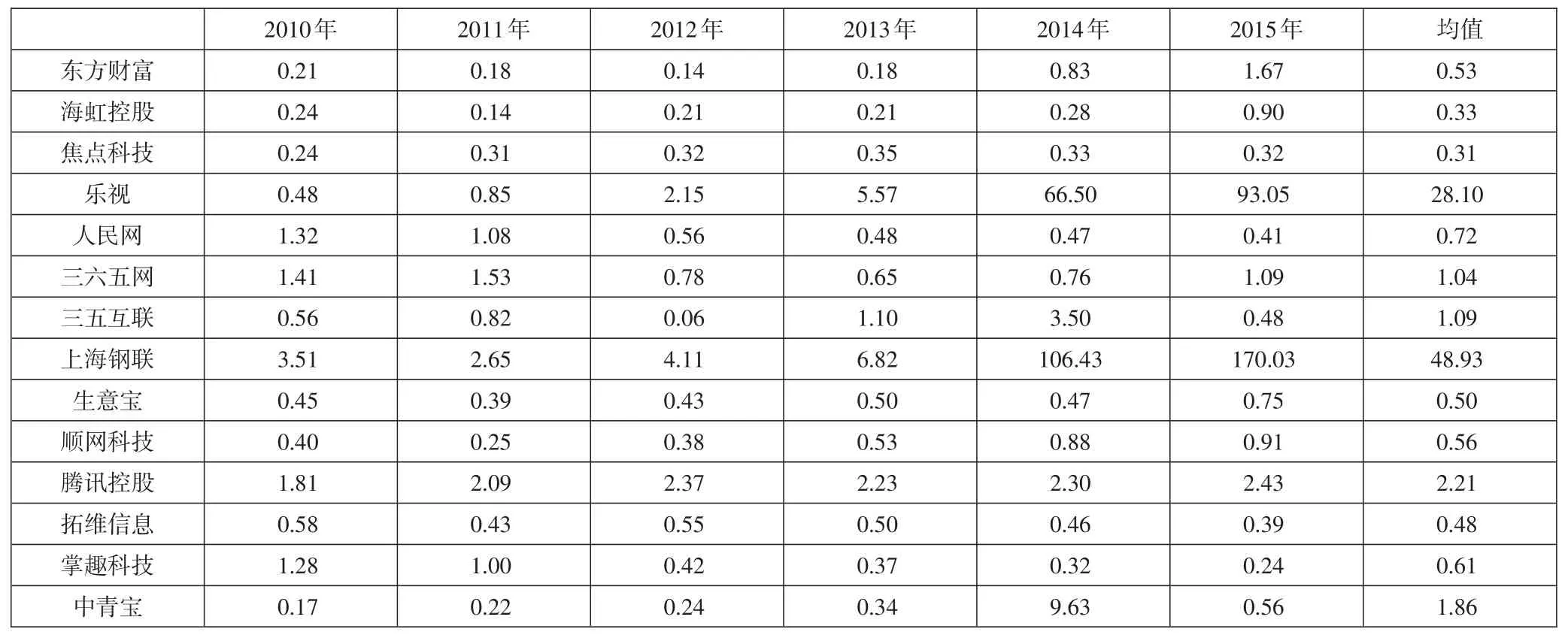

表5 14家互聯網企業資產周轉率(2010-2015年)

接下來分析互聯網企業的資產周轉率,它是企業運營效率的重要指標,體現了企業的資產周轉的快慢,資產周轉越快說明企業的運行效率越高。由于wind數據庫上的資產周轉率不能直接查詢到,因此本文使用公式“資產周轉率=銷售收入/總資產=凈資產收益率/(銷售利潤率*權益乘數)”計算。表5呈現了14家互聯網上市企業的資產周轉率,從均值來看,均值低于1的企業有8家企業,均值介于1到5的互聯網企業有4家企業,均值高于5的互聯網企業有2家,其中樂視的資產周轉率從2010年的0.48增長到了2015年的93.05,上海鋼聯的資產周轉率從2010年的3.51增長到了2015年的170.03。

三、結束語

本文分析了14家互聯網企業2010-2015年間的凈資產收益率、總資產收益率、權益乘數和總資產周轉率,通過數據對比發現:大多數企業凈資產收益率呈現出逐年下降的趨勢,銷售凈利率也同樣是這樣的變化趨勢,這可能是因為行業競爭程度激烈所致;14家互聯網區域權益乘數均較小,說明互聯網企業的負債程度普遍偏低;資產周轉率方面,大多是企業資本的周轉速度較慢。因此,對于互聯網企業而言,應適當提高權益乘數,通過提高負債水平擴大杠桿的使用程度,同時還應提高資本周轉的速度,加強應收賬款的管理,從而提高互聯網企業的盈利能力。

[1]鞠崗.杜邦分析法及其應用研究——以中小企業為例[J].商業會計,2013

[2]劉昭郡.基于杜邦分析法的中國工商銀行盈利能力研究[J].經營與管理,2016

[3]李燕,謝曉燕.君正集團杜邦財務分析[J].內蒙古科技與經濟,2017

[4]馬奔騰.基于杜邦分析體系的YG公司盈利能力分析研究[D].安徽大學,2016

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00