小微企業融資渠道選擇及其影響因素實證分析

2017-12-26 08:36:33張蘊暉董繼剛

山東農業科學 2017年11期

張蘊暉+董繼剛

摘要:依據山東省小微企業的調研數據,采用多元 Logistic 模型對小微企業融資渠道選擇行為的影響因素進行了實證分析。結果表明:多數小微企業資金來源主要依賴內部融資;銀行貸款是小微企業主要的外部融資渠道;當小微企業成立時間越長、資產規模越大、信用狀況越好、擁有有效抵押物以及市層面中小銀行數量越多時,越傾向于選擇銀行貸款的融資方式。

關鍵詞:小微企業;融資渠道;影響因素;多元Logistic模型

中圖分類號:F324文獻標識號:A文章編號:1001-4942(2017)11-0157-05

Empirical Analysis on Choice of Financing

Channels of Small and Micro Enterprises and Its Influencing

Factors Based on Survey Data of Shandong Province

Zhang Yunhui, Dong Jigang

(College of Economics and Management, Shandong Agricultural University, Taian 271018, China)

AbstractBased on the survey data of small and micro enterprises in Shandong Province, we used the multivariate logistic regression model to conduct empirical analysis on factors influencing their choice of financing channels. The results showed that the source of funding of most small and micro enterprises mainly relied on self-funding, and bank loans were the main external financing channels. This research also found that small and micro enterprises with longer life-span, larger asset size, better credit status, effective collaterals and more small- and medium-sized banks at the city level were inclined to choose bank loans for financing.

KeywordsSmall and micro enterprises; Financing channels; Influencing factors; Multivariate logistic regression model

我國約有小微企業7 000萬家,在提供就業崗位、維持社會穩定和促進經濟增長等方面發揮著重要作用,然而融資渠道受限、融資難的問題長期困擾著小微企業,成為制約其生存和發展的主要原因。

學者對小微企業融資渠道的劃分和融資渠道選擇的影響因素進行了大量研究。田秀娟(2009)[1]把融資渠道分為正規融資渠道和非正規融資渠道。梁琦等(2005)[2]認為我國中小企業在創業、生存和成功三個階段分別依賴自有資金、商業信用和民間借貸。周月書等(2009)[3]認為企業年齡、規模和盈利能力是影響中小企業融資決策的主要因素。許立民(2010)[4]實證研究表明資產規模、財務制度是否健全以及產品銷售是否穩定是影響中小企業融資渠道選擇的主要因素。張揚(2012)[5]通過實證分析得出,企業規模、成立時間、法人學歷等因素與農村中小企業選擇正規金融渠道融資呈正相關。唐文萍(2013)[6]實證分析發現,中小微企業資本結構以自有資金為主,外部融資以銀行貸款為主,民間借貸是外部融資的重要補充。黎翠梅等(2016)[7]指出農村小微企業多偏好銀行貸款的融資方式,而企業內部特征與外部環境對其融資偏好會產生一定影響。

本文以山東省小微企業為調查對象,總結山東省小微企業的融資現狀及行為偏好,并構建影響因素的指標體系,采用多元 Logistic回歸模型對小微企業融資渠道選擇行為及其影響因素進行實證研究并提出政策性建議,以期為拓展小微企業融資渠道、緩解小微企業融資困境提供參考。

1研究方法

1.1數據來源

數據來源于2017年3月至5月對山東省17地市383家小微企業融資狀況的調查。此次調查采用問卷調查與實地調研相結合的方法,小微企業的劃分標準采用2011 年工業和信息化部、國家統計局、國家發改委、財政部《關于印發中小企業劃分標準規定的通知》。樣本企業集中在工業、批發零售業和餐飲業,占比分別為29%、24%和12%。在受訪的383家小微企業中,313家有融資需求且有實質性融資行為,其中305家的主要融資渠道為內部融資、民間借貸和銀行貸款,因此本文以這305家小微企業為分析樣本。

1.2變量選擇

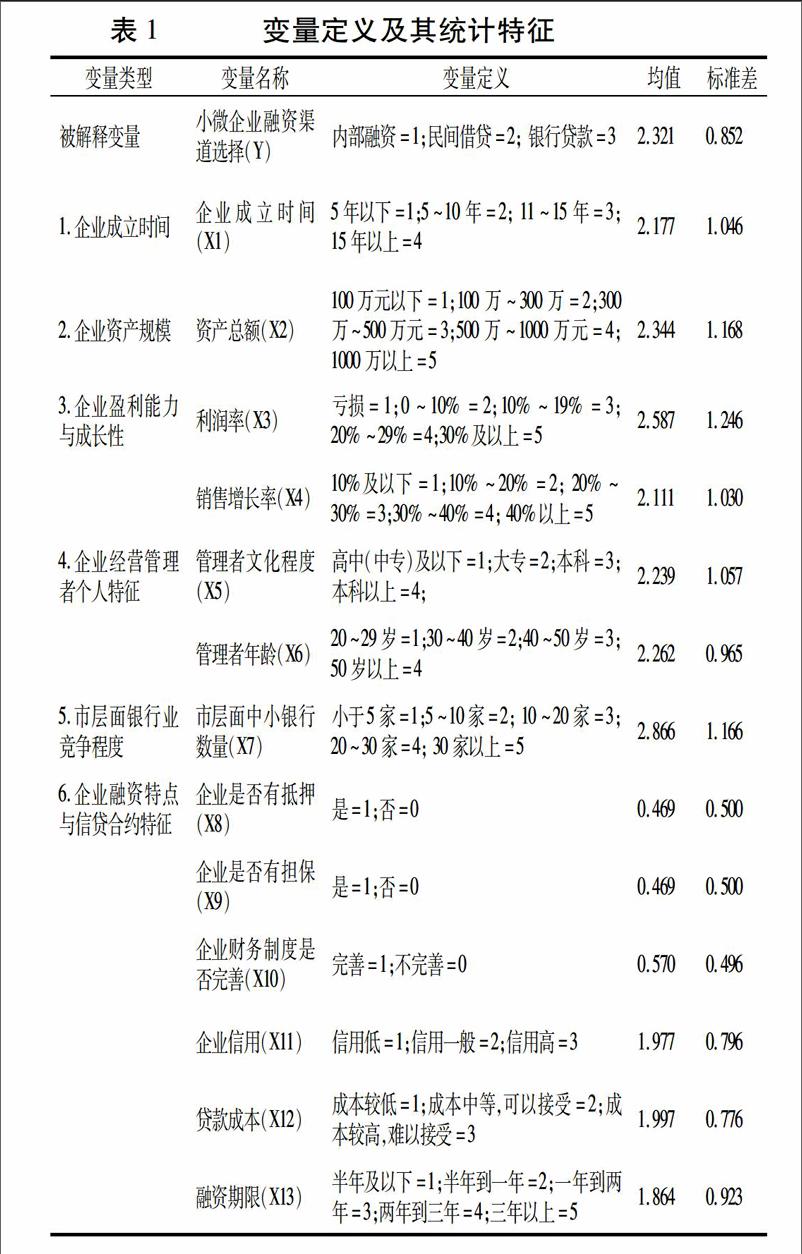

借鑒國內外企業融資的相關研究成果,結合調查數據與小微企業融資特征,本文將影響小微企業融資行為的因素分為企業成立時間、企業資產規模、企業經營管理者個人特征、企業盈利能力與成長性、市層面銀行業競爭程度、企業融資特點與信貸合約特征6個方面。鑒于樣本企業所選融資渠道主要有內部融資、民間借貸和銀行貸款3種,將影響企業融資行為的13個因素作為解釋變量,3種融資渠道作為被解釋變量(表1)。

表1變量定義及其統計特征變量類型 變量名稱 變量定義均值標準差被解釋變量小微企業融資渠道選擇(Y) 內部融資=1;民間借貸=2; 銀行貸款=32.3210.8521.企業成立時間企業成立時間(X1) 5年以下=1;5~10年=2; 11~15年=3;15年以上=42.1771.0462.企業資產規模資產總額(X2)100萬元以下=1;100萬~300萬=2;300萬~500萬元=3;500萬~1000萬元=4;1000萬以上=52.3441.1683.企業盈利能力與成長性利潤率(X3) 虧損=1;0~10%=2;10%~19%=3; 20%~29%=4;30%及以上=52.5871.246銷售增長率(X4) 10%及以下=1;10%~20%=2; 20%~30%=3;30%~40%=4; 40%以上=52.1111.0304.企業經營管理者個人特征管理者文化程度(X5)高中(中專)及以下=1;大專=2;本科=3;本科以上=4;2.2391.057管理者年齡(X6)20~29歲=1;30~40歲=2;40~50歲=3;50歲以上=42.2620.9655.市層面銀行業競爭程度市層面中小銀行數量(X7) 小于5家=1;5~10家=2; 10~20家=3;20~30家=4; 30家以上=52.8661.1666.企業融資特點與信貸合約特征企業是否有抵押(X8) 是=1;否=00.4690.500企業是否有擔保(X9) 是=1;否=00.4690.500企業財務制度是否完善(X10) 完善=1;不完善=00.5700.496企業信用(X11) 信用低=1;信用一般=2;信用高=31.9770.796貸款成本(X12) 成本較低=1;成本中等,可以接受=2;成本較高,難以接受=31.9970.776融資期限(X13)半年及以下=1;半年到一年=2;一年到兩年=3;兩年到三年=4;三年以上=51.8640.923

1.3模型構建

企業融資行為受多種因素共同影響,因此本文建立多元 Logistic 回歸模型檢驗這些因素對小微企業融資渠道選擇行為的影響程度及顯著性水平。多元 Logistic 模型表示為:

lnP(y=j|x)P(y=J|x)=αj+∑Kk=1βjkxk。

式中:P(Yi=j) 表示企業選擇第 j 種融資渠道作為其主要融資渠道的概率;xk表示第K個影響小微企業主要融資渠道選擇的自變量;βjk表示自變量回歸系數向量。以 J 為參照類型,企業選擇其他融資渠道作為其主要融資渠道的概率與選擇 J 類居主的概率的比值P(y=j|x)P(y=J|x)為事件發生比。本文分別以內部融資、民間借貸為參照,構建以下3個Logistic模型:

ln(P2P1)=α2+∑Kk=1β2kxk;(1)

ln(P3P1)=α3+∑Kk=1β3kxk;(2)

ln(P3P2)=α3+∑Kk=1β3kxk。(3)

式中:α為自變量回歸系數,P1、P2、P3分別為企業選擇內部融資、民間借貸和銀行貸款的概率。模型 1 是以內部融資為參照,估計企業是選擇民間借貸還是內部融資。模型 2 是以內部融資為參照,估計企業是選擇銀行貸款還是內部融資。模型 3 是以民間借貸為參照,估計企業是選擇銀行貸款還是民間借貸。運用 SPSS 21.0 進行多元 Logistic模型回歸分析。

2結果與分析

2.1 樣本企業融資行為統計分析

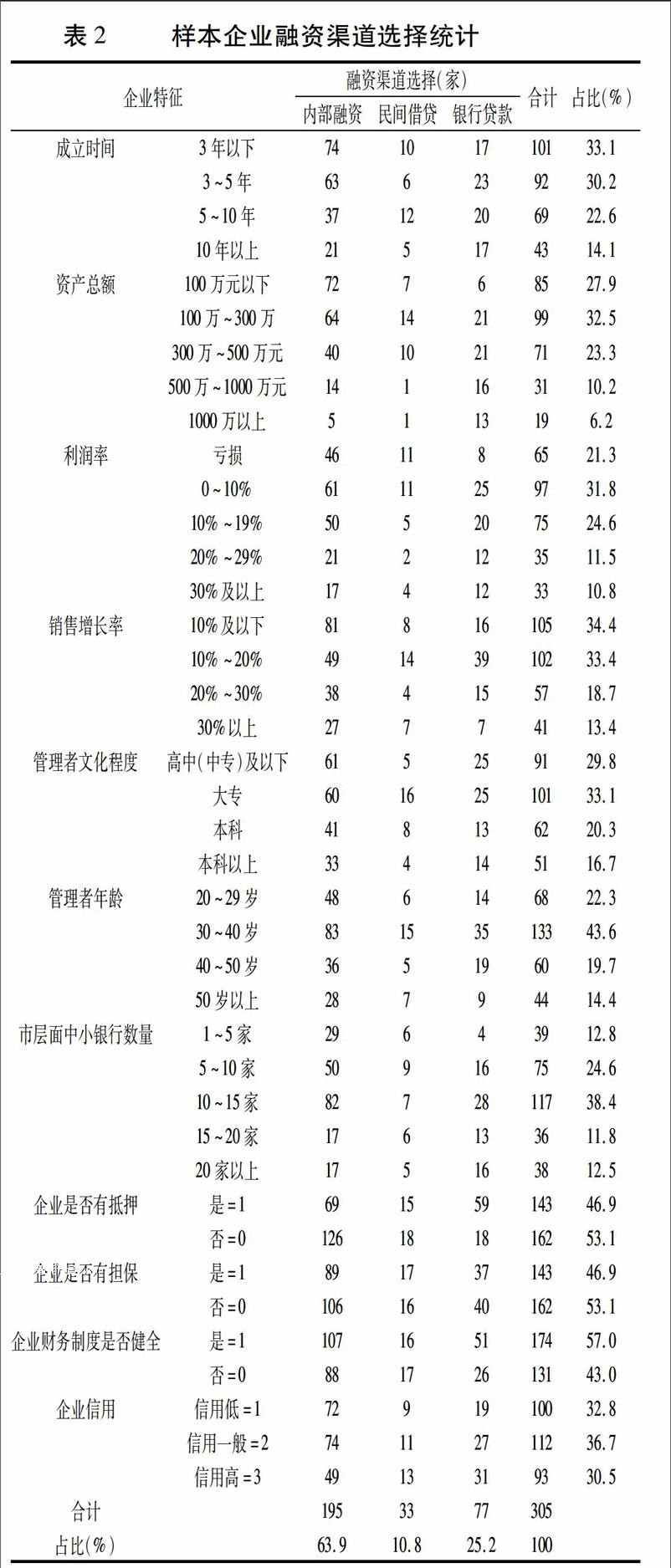

表2顯示,大多數小微企業將內部融資作為其主要融資渠道,但隨著企業成立時間的延長,選擇內部融資作為其主要融資渠道的企業所占比率逐漸下降。

資產總額在500萬元以下的小微企業大多把內部融資作為其主要融資渠道,500萬元以上的多把銀行貸款作為其主要融資渠道。

企業利潤率和銷售增長率、企業經營者年齡和文化程度、所在城市中小銀行數量、企業融資特點與信貸合約特征對融資渠道的選擇影響不大,多數小微企業均把內部融資作為其主要融資渠道。

2.2基于多元Logistic模型的影響因素分析

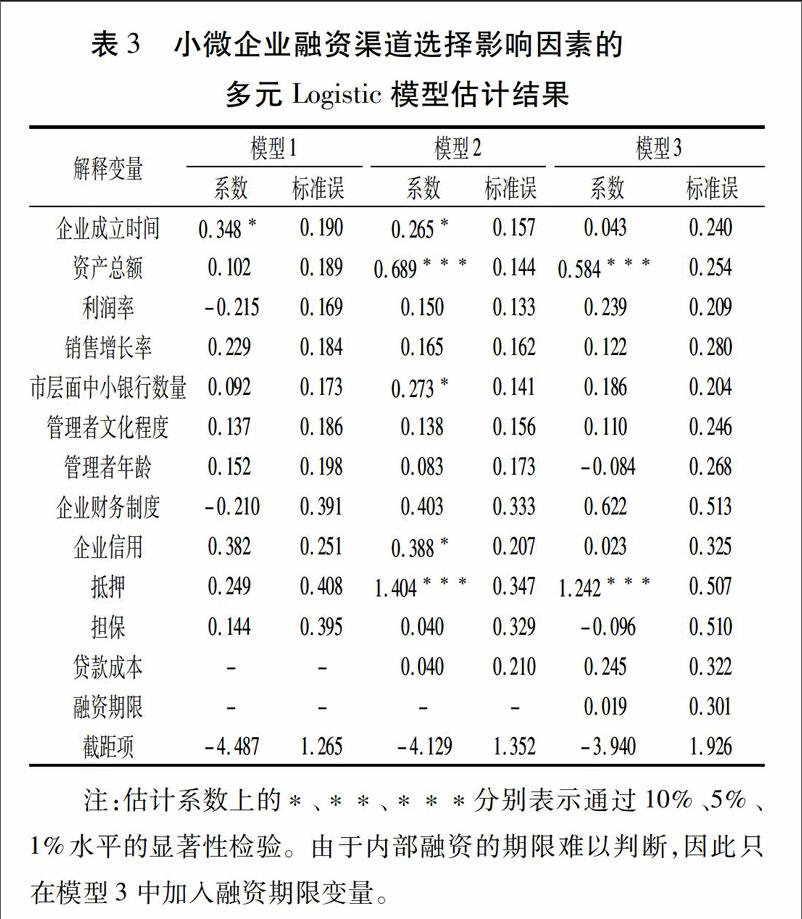

回歸結果(表3)顯示模型預測準確率達到了72.8%,預測準確率較高,說明回歸結果可以作為分析的重要參考。

2.2.1企業成立時間在模型1 和模型 2 中,企業成立時間變量均通過了10% 統計水平的顯著性檢驗,且系數都為正,這說明企業成立時間越長,企業越傾向于選擇銀行貸款或民間借貸而不是內部融資,與預期一致,說明我國小微企業融資渠道選擇符合先內源融資再外源融資的特征[8]。

2.2.2企業規模資產總額通過模型2和模型 3的1%統計水平檢驗,且系數都為正,說明相較于內部融資和民間借貸,資產總額越大的企業越偏好選擇銀行貸款,與預期一致。可能的解釋是,規模較大的小微企業財務制度較完善,信息透明度較高,銀行更偏向于選擇資產總額較大的小微企業作為放款對象,從而降低企業單位信息披露成本。同時,資產規模較大的小微企業一般可以提供有效抵押物,可以在發生信貸風險時彌補損失。

2.2.3企業盈利能力與企業成長性企業利潤率沒有通過模型檢驗,說明利潤率對企業是選擇貸款渠道沒有顯著影響。可能的解釋是,多數小微企業利潤率在10%左右,整體利潤率較低,僅依靠內部融資難以滿足企業全部資金需求,因此小微企業同樣看重外部融資渠道而不會只依賴內部融資。企業銷售增長率沒有通過模型檢驗,可能的解釋是,小微企業容易受到外部市場環境波動的影響,當行業不景氣時小微企業抗風險能力較弱,往往面臨著更大的生存壓力。因此,小微企業成長性較好并不能規避未來風險。

2.2.4企業經營管理者個人特征管理者文化程度和年齡沒有通過模型檢驗,說明經營者的文化程度和年齡對小微企業融資渠道的選擇沒有顯著影響。可能的解釋是,企業管理者文化程度和年齡的差異與企業的經營狀況、信用狀況并沒有直接關系。企業管理者溝通談判及信息搜集能力越強對獲取銀行貸款或許會有一些幫助,但是必須建立在企業基本特征和財務狀況符合銀行貸款條件的基礎上,因此難以成為企業取得銀行貸款的關鍵因素[9,10]。

2.2.5市層面銀行業競爭程度市層面中小銀行數量通過了模型2的10%統計水平檢驗,且系數為正,說明相較于內部融資,企業所在地中小銀行數量越多,企業越傾向于銀行貸款。可能的解釋是,在銀行業競爭較強的地區,小微企業可以獲得更多的貸款機會。

2.2.6小微企業信貸合約特征與融資特點在模型 2 和模型 3 中,抵押品變量均通過了1%統計水平的顯著性檢驗,且系數都為正,說明擁有有效抵押品的企業更偏好選擇銀行貸款。可能的解釋是,小微企業通過內部融資和內部積累難以滿足融資需求,尋求銀行貸款的意愿比較強烈;然而因為銀企信息不對稱的問題,銀行往往對小微企業抵押有著較為嚴格的要求,是否擁有有效抵押品是企業能否成功獲得銀行貸款的關鍵因素。

企業信用通過了模型2的10%統計水平上顯著性檢驗,且系數為正,說明企業信用越好,企業越傾向于選擇銀行貸款而不是內部融資。可能的解釋是,山東省小微企業信用體系建設取得顯著進展,特別是隨著我國推進稅收信用體系建設,開展納稅信用評級,企業納稅等級成為衡量企業信用的重要依據,信用等級較高的小微企業獲得銀行貸款的機會顯著提高。

企業財務制度狀況對企業融資渠道選擇影響不顯著。可能的解釋是,多數小微企業經營年限在5年以下,即使企業有較完善的財務制度,企業財務報表對于反映其償付能力也只能提供有限的信息;在小微企業貸款審核中,財務制度是否完善往往是銀行選擇貸款企業的首要條件但不是決定因素。

企業是否有擔保對企業融資渠道選擇影響不顯著。可能的解釋是,小微企業之間相互擔保的現象比較普遍,缺少資產質量較好的大中型企業為其提供擔保,在發生信貸風險時,擔保企業無力償還的現象時有發生,而擔保公司和政府擔保的作用有限。

在模型2和3中,銀行貸款成本對小微企業融資渠道選擇的影響不顯著。可能的解釋是,小微企業銀行貸款的基準利率上浮以及各種費用大多都在小微企業可接受的范圍內;通過調查也發現,影響小微企業融資渠道選擇的并不是銀行貸款成本,而是銀行較為嚴格的貸款要求。

在模型3中,融資期限對小微企業融資渠道選擇的影響不顯著。可能的解釋是,目前小微企業通過銀行貸款和民間借貸的渠道進行融資,都以短期融資為主,小微企業很難獲得長期貸款。

3結論與政策建議

研究表明:企業成立時間、企業資產總額、企業信用狀況、企業抵押物狀況和市層面中小銀行數量對小微企業融資渠道的選擇有影響。基于研究結論,提出以下政策性建議。

第一,小微企業應提高自身實力,增強市場應變能力和盈利能力,保持長期穩定的發展。同時,小微企業要完善財務制度、拓展企業信息披露渠道,提高企業傳遞和收集信息的能力,樹立自主品牌理念。

第二,商業銀行要加快信貸產品的開發,特別是加快抵押貸款技術的創新,積極探索靈活多變的抵押方式。同時,中小銀行要明確市場定位,進一步細分市場,簡化貸款手續,優化信貸業務運作流程,為小微企業提供更優質的金融服務。

第三,政府要出臺政策進一步激勵銀行向小微企業提供資金支持,處理好小微企業貸款風險較高與銀行偏好低風險貸款這一矛盾,平衡好銀行收益與政策性扶持之間的關系。同時進一步完善誠信體系建設,拓寬小微企業信用評級覆蓋面,提高市場透明度。

第四,加快發展多層次資本市場體系,特別是建立適合中小微企業進行股權融資和債權融資的場外交易市場,提高小微企業直接融資比例。

參考文獻:

[1]田秀娟.我國農村中小企業融資渠道選擇的實證研究[J].金融研究,2009(7):146-160.

[2]梁琦,于津平,吳崇.民營企業生命周期融資規律探析[J].南京社會科學,2005(5):86-92.

[3]周月書,褚保金.中小企業融資結構及影響因素分析——基于江蘇吳江和常熟中小企業的問卷調查[J].南京農業大學學報(社會科學版),2009,9(2):54-60.

[4]許立民.山東省民營中小企業融資渠道選擇影響因素實證研究[J].調研世界,2010(7):17-20.

[5]張揚.農村中小企業融資渠道選擇及影響因素[J].金融論壇,2012,17(6):50-58.

[6]唐文萍.宜興、鎮江和寧海小微企業融資行為的比較研究——基于問卷調查結果的統計分析[J].生產力研究,2013(4):173-175.

[7]黎翠梅,陳桂英,陳思寓.農村小微企業融資行為影響因素實證分析——基于湘潭農村小微企業的調查[J].農業現代化研究,2016,37(1):117-122.

[8]胡軍,陳建林. 民營企業融資方式的演化特征:典型企業的案例分析[J]. 廣東社會科學,2009(2):12-18.

[9]Matthews K. Macroeconomics and the market [M]. Macmillan Education UK,1994.

[10]Poutziouris P Z.The views of family companies on venture capital: empirical evidence from the UK small to medium sized enterprising economy [J].Family Business Review,2001,14(3):277- 291.(上接第126頁)

本試驗結果表明,使用LED燈作為籠養蛋雞照明光源,蛋雞個體均只產蛋量試驗組比對照組有所降低,耗料量也有所增加,但破蛋率、死淘率下降,且節能效果顯著。

參考文獻:

[1]周太明,宋賢杰,周偉. LED——21世紀照明新光源[J].照明工程學報,2001,12(4):37-40.

[2]鄭代順,錢可元. 功率型白光 LED 研究[J]. 中國照明電器,2006(3):2-7.

[3]泮進明,王小雙,蔣勁松,等. 家禽規模養殖LED光環境調控技術進展與趨勢分析[J],農業機械學報,2013,44(9):225-235.

[4]馬賀,申麗,施正香. 光照對蛋雞生理和行為影響的研究進展[C]//2010年全國家畜環境與生態學術研討會論文集,2010.

[5]韓薇,辛光英. 鴨舍用LED燈取代球型節能燈的效果分析[J].中國家禽,2014,36(15):50-51.

[6]日本研究將LED照明燈用于雞舍[J].河南畜牧獸醫(市場版),2012(10):40.山 東 農 業 科 學2017,49(11):162~167Shandong Agricultural Sciences山 東 農 業 科 學第49卷第11期季斌,等:養豬場戶動物福利的認知、行為與意愿分析DOI:10.14083/j.issn.1001-4942.2017.11.033

收稿日期:2017-06-30

基金項目:山東省現代農業產業技術體系生豬創新團隊建設項目(SDAIT-08-11)

作者簡介:季斌(1994—),女,山東臨沭人,在讀碩士研究生,主要從事產業組織與管理研究。E-mail:dian32dian@163.com

通訊作者:孫世民(1962—),男,山東莒縣人,博士,教授,博士生導師,主要從事農林產業組織與管理、農產品供應鏈管理等研究。E-mail:smsun@sdau.edu.cn

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00