基于投入產出表的流通業產業關聯與波及效應的演化分析

2018-01-11 07:12:01祝合良王明雁

中國流通經濟 2018年1期

祝合良,王明雁

(首都經濟貿易大學經濟學院,北京市100070)

基于投入產出表的流通業產業關聯與波及效應的演化分析

祝合良,王明雁

(首都經濟貿易大學經濟學院,北京市100070)

在對流通業相關概念進行明確界定的前提下,以歷年中國投入產出表為數據基礎,采用投入產出法計算流通業的中間需求率、中間投入率、影響力系數、感應度系數等相關指標,對流通業的產業關聯和產業波及效應進行分析,同時對比歷年相關數據,揭示流通業的產業關聯和產業波及效應的演變趨勢。從產業關聯視角看,流通業在中間需求結構方面呈現出中間產品屬性逐漸減弱、最終消費屬性逐漸增強的趨勢,但目前其中間產品屬性仍高于最終消費屬性;在中間投入結構方面的演變趨勢呈現出行業分化的態勢,批發和零售業的中間投入率逐漸遞減,交通運輸、倉儲和郵政業逐漸遞增。從產業波及視角看,批發和零售業的拉動作用與推動作用均呈現出先增強、再減弱的趨勢,流通業與經濟增長之間呈現出“倒U型”關系;而交通運輸、倉儲和郵政業呈現出拉動作用不斷增強、推動作用減弱的趨勢。針對流通業存在較為明顯的結構性失衡問題,政府和企業應借助新技術創造新業態、挖掘新需求,順應產業融合趨勢,調整流通業產業結構,釋放流通業發展潛力。

流通業;投入產出表;產業關聯;影響力系數;感應度系數

一、引言及相關文獻綜述

伴隨社會經濟的發展和專業化分工的不斷深化,流通業在經濟發展中的銜接和黏合作用日益突出,理論界先后提出流通先導產業論[1-2]、流通基礎產業論[3-4]、流通戰略產業論[5]。特別是中國經濟已經進入由增速放緩、結構調整、動力轉換共同推進的新常態階段,愈來愈鮮明地呈現出換擋期、陣痛期和消化期“三期疊加”的階段性特征,亟需新動能帶動經濟的發展。中國經濟面臨產業結構調整的艱巨任務,傳統產業發展方式亟待轉型升級,而流通業作為完整經濟體系的中間環節,與其他產業的關聯性高,且與居民消費聯系緊密,對產業結構調整和傳統產業發展方式的轉型升級都能起到不可忽視的重要作用[6]。同時,在全球貿易活動日益頻繁的背景下,一國流通業的發展水平直接決定著該國的國際競爭力[7]。新常態下流通業的增長速度、需求結構、市場空間等都發生了顯著變化[8],科學合理地定量分析流通業的產業關聯效應,并對其產業關聯效應的演變趨勢進行系統分析顯得尤為突出。

近年來,隨著對流通業關聯問題研究的不斷深入,相關研究已經由早期以定性研究為主轉變為以應用投入產出法等實證方法為主的定量分析。克萊密斯(Clemes)等[9]通過實證研究發現,流通業能夠通過提高生產率和資源配置效率促進經濟增長。貝當古(Betancourt)等[10]通過采用面板數據分析方法,發現流通業與經濟增長之間呈現一種“倒U型”關系,在經濟發展初期,流通業在GDP中的比重隨著經濟發展不斷上升,達到一定階段以后呈現出相反的趨勢。奧爾德森(Alderson)認為,流通業效率的提升有助于資源的優化配置,相同投入下可以獲得更大的產出,提高社會報酬水平[11]。石明明和張小軍[12]通過灰色關聯法對流通業與其他產業的關聯效應進行分析,認為2001年以前我國流通業的發展由其他產業推動,2001年以后流通業與其他產業進入相對獨立發展的新階段。趙霞[13]在研究流通業與制造業的產業關聯時指出,流通業對制造業的后向拉動作用和前向支撐作用均呈現出增強趨勢,且前者明顯強于后者。王笑宇和廖斌[14]從對流通業的基礎性和先導性再認識視角出發,采用投入產出法對其屬性和特征進行了定量刻畫,認為流通業的基礎性和先導性特征表現得較為明顯。余典范和張亞軍[15]通過投入產出法對服務業與制造業的產業關聯進行實證測算后,認為服務業的溢出效應要強于制造業,但服務業中的流通業溢出效應相對還比較弱。孫金秀、孫敬水[16]通過構建流通業與制造業之間的協同性評價指標體系闡述兩者之間的協同機制,并指出兩者之間的良性協同發展需要政府、企業等多方面共同努力。趙霞[17]通過投入產出法分析了流通業對經濟增長的貢獻,認為流通業對第一產業增長貢獻最大,對第二產業的增長貢獻最小。李楊超、祝合良[18]根據2010年投入產出表從流通業的分配結構、投入結構、中間需求、附加值等角度對流通業的產業關聯和產業波及效應進行了分析,指出流通業對國民經濟具有較強的帶動作用,但是影響力還處于較低水平。王曉東、周旭東[19]采用主成分分析法對我國流通業增長的影響因素進行了實證測算,發現流通業增長最重要的影響因素是需求因素,擴大內需可以有效提升流通業的增長水平,而制度因素對流通業增長的作用不明顯,因此,在選擇刺激內需政策時要充分考慮各方面的影響因素。盡管目前已有較多的文獻定量研究流通業的產業關聯和波及效應,但還沒有文獻系統闡述流通業的產業關聯與波及效應的演變趨勢。

本文在對流通業相關概念進行明確界定的前提下,以國家統計局發布的歷年中國投入產出表數據為基礎,以流通業的產業關聯和產業波及為切入點,首先對最新的2012年流通業產業關聯及波及效應進行分析,在此基礎上將其與歷年的相應指標進行對比,探究流通業的產業關聯及波及效應的演變趨勢,力爭為中國流通業發展和產業結構調整提供決策支持。

二、投入產出法與數據說明

(一)投入產出法

美國經濟學家里昂惕夫最早在研究經濟體系各個產業部門相互之間的投入產出關系時提出了投入產出法。投入產出法將經濟學中的一般均衡理論作為理論基礎,用矩陣表的形式描述整個經濟體系中各個產業部門之間所存在的相互依存關系,其中蘊含了經濟體系中各個產業部門間的供求、投入產出等關系。通過投入產出法對投入產出表中的數據進行相應測算,能夠揭示經濟體系中各個產業部門之間所存在的產業關聯和波及效應。本文選取如下指標對我國流通業的產業關聯與波及效應進行分析。

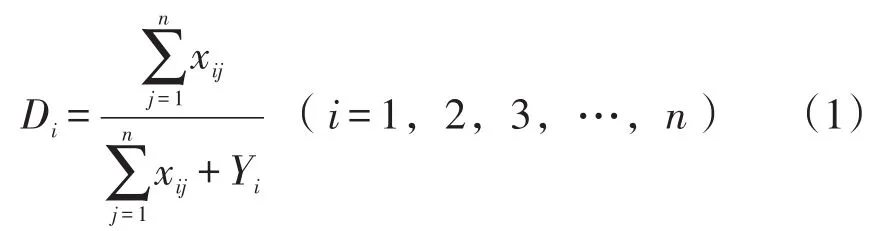

中間需求率:指國民經濟體系中的某一個產業部門為其他產業部門所提供的中間需求與該產業部門為整個國民經濟體系提供的總需求的比值,用公式表示為:

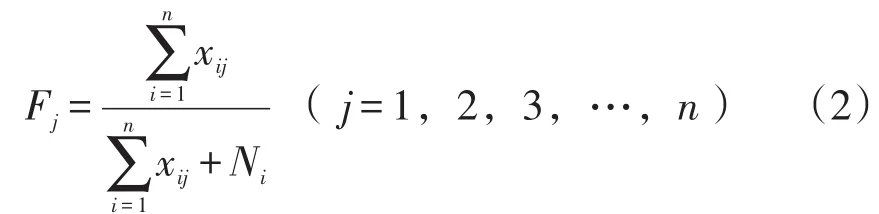

中間投入率:指某一產業的中間投入在其總投入中所占的比重,用公式表示為:

后向聯系:指國民經濟中某一產業部門與向其提供原材料、勞務、動力等生產資料的產業部門之間的相互聯系,在整個生產資料傳輸的供應鏈中,該產業部門位于供應鏈后端,因此稱這種聯系為后向聯系,主要反映某一產業部門對整個國民經濟的拉動作用,通常使用的衡量指標為影響力系數。影響力系數的計算公式為:

其中,分母部分為整個國民經濟中所有產業部門的平均影響力,分子部分為j產業部門的影響力。在國民經濟體系中,某一產業部門的影響力系數越大,表明該部門對其他產業部門的拉動作用越大。影響力系數大于1表明其對國民經濟的拉動作用大于國民經濟各產業部門的平均拉動水平,反之則表示其對國民經濟的拉動作用小于國民經濟各產業部門的平均拉動水平。

前向聯系:指國民經濟中某一產業部門與使用其生產產品的產業部門之間的相互聯系,在整個產品傳輸的供應鏈中,該產業部門位于供應鏈前端,因此稱這種聯系為前向聯系,主要反映某一產業部門對整個國民經濟的推動作用,通常使用的衡量指標為感應度系數。感應度系數的計算公式為:

其中,分母部分為整個國民經濟中所有產業部門的平均感應度,分子部分為j產業部門的感應度。某一產業部門的感應度系數越大,表明國民經濟中各產業部門對該部門需求感應越強,該部門對國民經濟中其他產業部門的推動作用越大。感應度系數大于1表明其對國民經濟的推動作用大于國民經濟各產業部門的平均推動水平,反之則表示其對國民經濟的推動作用小于國民經濟各產業部門的平均推動水平。

(二)數據說明

目前,國家統計局已經正式發布了6個年份的投入產出表,其中歷年投入產出表中的行業分類日益完善且更能反映當前的經濟運行情況,因此本文采用投入產出表來具體分析流通業的產業關聯與波及效應。由于學術界對流通業概念和范圍的界定一直存在分歧,為此有必要先對相關產業進行合理的定義和劃分。

流通業這一概念已流傳多年,但學術界一直存在不同的觀點,有廣義流通業和狹義流通業之分。廣義流通業認同者認為,流通業是指與社會總資金運動有關的領域。如我國已故著名流通問題專家林文益教授[20]認為,流通業是指在整個流通領域包含的所有產業部門,主要包括商業、倉儲業、物資貿易業、郵電通信業、金融業和保險業等。狹義流通業認同者認為,流通業僅僅包括與商品和服務運動直接有關的領域。根據流通業的內涵及其在國民經濟中的作用,狹義流通業的范圍界定相對更合理,這也得到了理論界大多數學者的認可。本文所指的流通業是指內貿流通業,包括專門從事商品流通的商業(批發業和零售業)和為商品流通提供服務的物流業(交通運輸、倉儲和郵政業)兩大行業。文中未注明年份的數據均根據2012年中國投入產出表的計算得出。

三、流通業的產業關聯分析

(一)流通業的中間需求分析

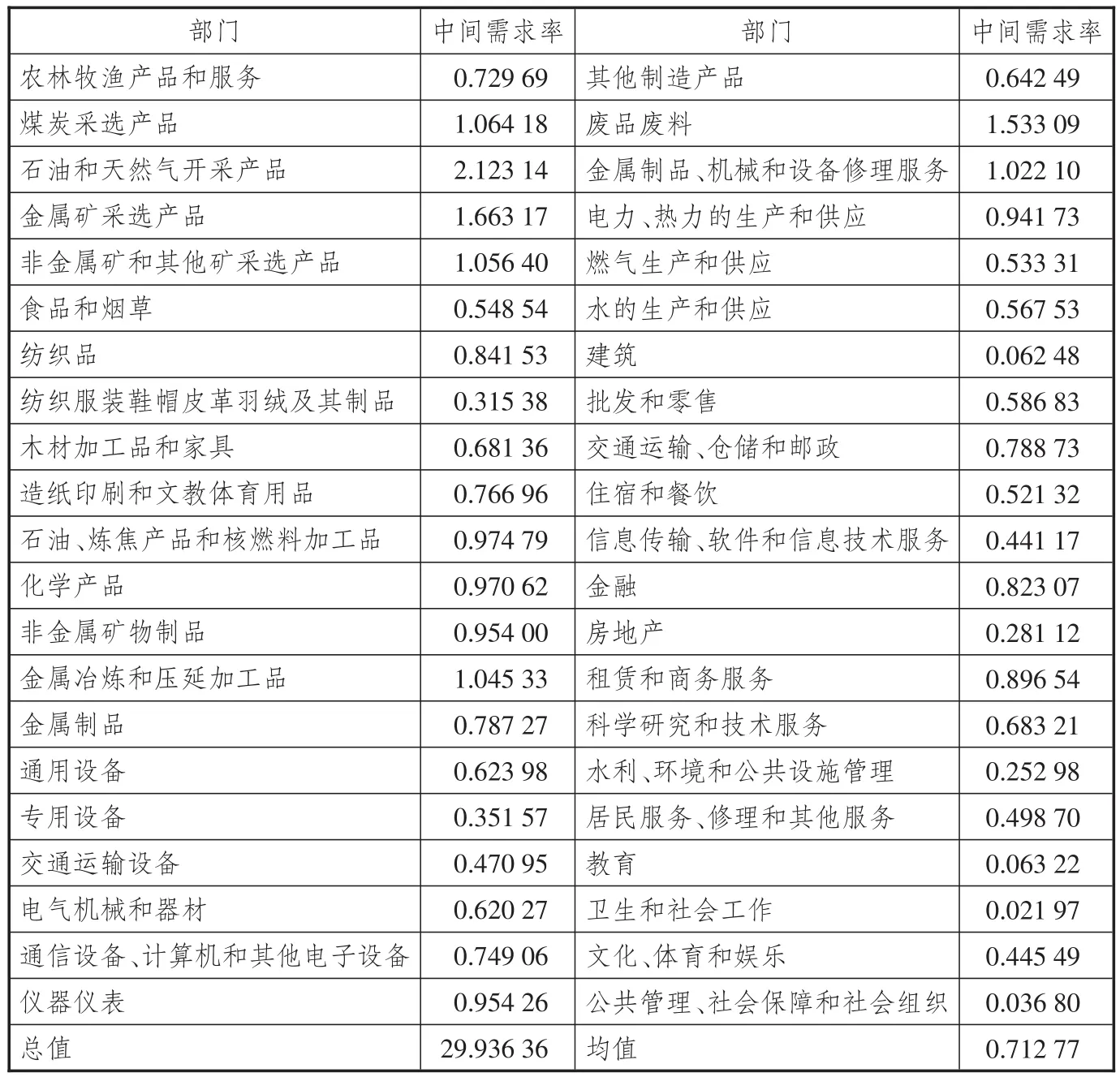

根據最新的2012年中國投入產出表計算得出的國民經濟42個行業的中間需求率見表1。從表1中可以看到,批發和零售業的中間需求率為0.586 83,交通運輸、倉儲和郵政業的中間需求率為0.788 73,42個行業部門的中間需求率均值為0.712 77。流通業各組成部門的中間需求率均高于0.5,表明流通業的中間產品屬性較強,最終消費屬性較弱。批發和零售業的中間需求率低于交通運輸、倉儲和郵政業的中間需求率恰好符合經濟現實,畢竟批發和零售業與最終消費關聯度更大,交通運輸、倉儲和郵政業更多提供的是產業服務而非日常生活服務。根據三次產業劃分方法,第二產業的中間需求率總體上高于第一、第三產業的中間需求率,表明第二產業的中間產品屬性更強,更多服務于生產而與日常生活消費關聯性較弱;而第三產業的中間產品屬性較弱,對生產的服務性較低,與日常生活消費關聯性較強。作為流通業組成部分的批發和零售業與交通運輸、倉儲和郵政業,雖然其中間需求率大于最終需求率,但其差值并不像第二產業那樣大,仍然具有比較強的最終消費屬性,表明流通業在生產和最終消費兩個方面都會對國民經濟產生較大的影響。

(二)流通業的中間投入分析

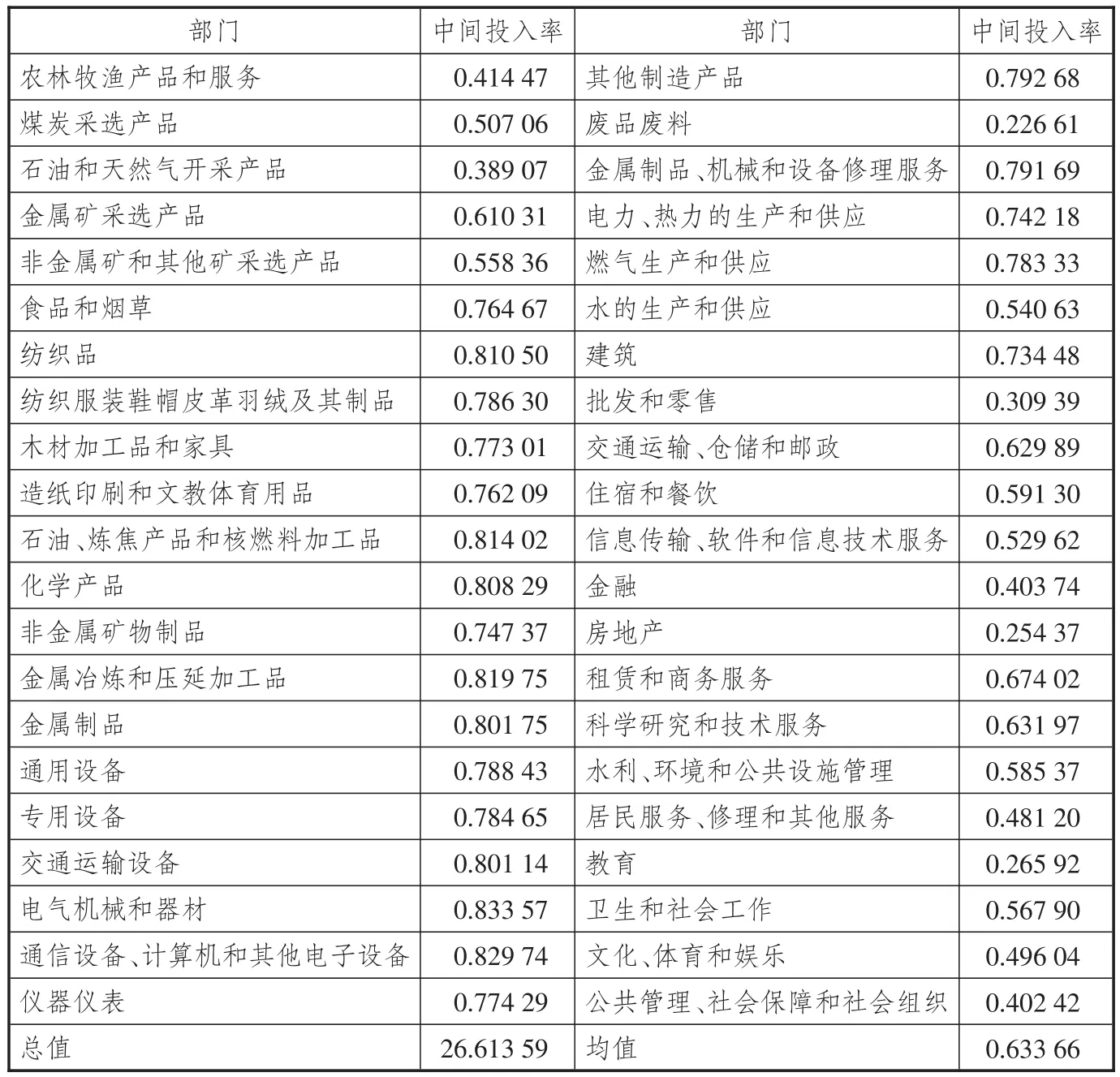

根據最新的2012年中國投入產出表計算得出的國民經濟42個行業的中間投入率見表2。從表2中可看到,批發和零售業的中間投入率為0.309 39,交通運輸、倉儲和郵政業的中間投入率為0.629 89,42個行業部門的中間投入率均值為0.633 66。按照李曉慧[21]的定義,將0.5作為臨界值,如果某一產業部門的中間投入率大于0.5,即為強帶動作用、低附加值產業;如果其中間投入率小于0.5,即為弱帶動作用、高附加值產業。按照此種標準,批發和零售業屬于弱帶動作用、高附加值產業,交通運輸、倉儲和郵政業屬于強帶動作用、低附加值產業。批發和零售業之所以是弱帶動作用、高附加值產業,是因其在商品的每一流轉環節均會有附加值產生,且一般情況下增加的附加值較高,現實中很容易找到商品銷售價格高于商品生產價格幾十倍甚至于上百倍的商品。而交通運輸、倉儲和郵政業在商品的中間流轉環節中更多承擔單純的商品轉運、儲存的功能,對商品價值的增值有限,因此表現出強帶動作用、低附加值產業特征。如果以中間投入率均值作為參照比較,批發和零售業以及交通運輸、倉儲和郵政業的中間投入率均低于均值,其附加值率高于均值,從流通業總體來看,在國民經濟產業部門中,流通業屬于弱帶動作用、高附加值產業。從三大產業總體來看,第二產業的中間投入率明顯高于第一、第三產業的中間投入率,表明第二產業附加值率低,對國民經濟其他產業部門的帶動作用強、關聯度高,目前仍然處于粗放型發展階段;第三產業總體附加值率高于第二產業,其中生產性服務業的附加值率低于生活性服務業附加值率,生產性服務業與第二產業聯系密切,在產業屬性上與第二產業關聯度較高,生活性服務業與其他產業的關聯度較低,與最終消費密切相關,呈現出高附加值特征。

表1 我國國民經濟各部門的中間需求率(Di)

(三)流通業的中間需求演變趨勢

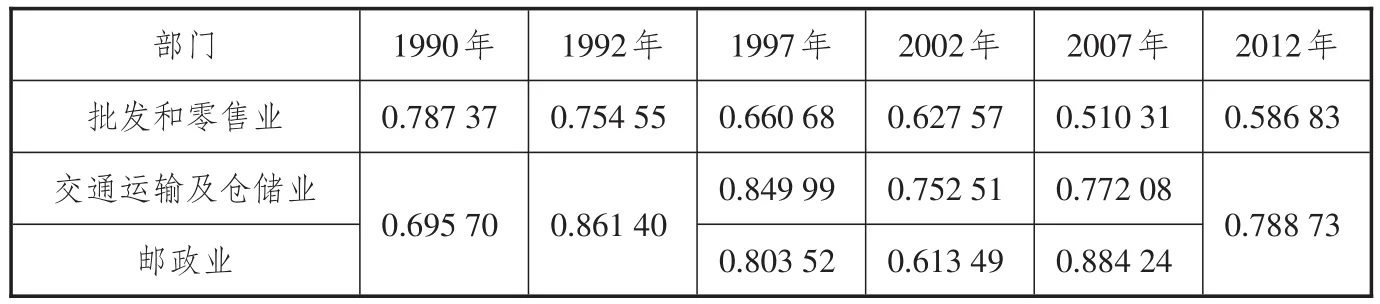

在對2012年流通業的中間需求進行分析的基礎上,結合歷年流通業中間需求狀況,對其進行比較研究,剖析流通業在近幾十年中的演變趨勢。在1997年、2002年、2007年中國投入產出表42個經濟部門的基本流量表中,交通運輸及倉儲業與郵政業是分開統計的,1990年、1992年、2012年出于兩個行業特征相近性的考慮在42個經濟部門的基本流量表中將其合并為一個經濟部門。為了保持投入產出表中數據結構的一致性,在對1997年、2002年、2007年流通業相關行業進行中間需求率與中間投入率計算時采用原表中的行業劃分方式。

由表3可以看出,流通業中的批發和零售業、交通運輸、倉儲和郵政業的中間需求率總體上均呈現出逐漸下降的趨勢,表明其中間產品屬性逐漸減弱,最終消費屬性逐漸增強。最終消費屬性的不斷增強反映了流通業產業鏈去中間化過程的不斷優化,效率得到提升。2012年流通業中各行業中間需求率表現出與總體趨勢相反的上升趨勢,根據2012年投入產出表中交通運輸、倉儲及郵政業的總產出可以看到,郵政業總產出在交通運輸、倉儲和郵政業總產出中所占比值為0.035 71。再結合2012年交通運輸、倉儲和郵政業的中間需求率可以認為,交通運輸、倉儲和郵政業的中間需求率總體上平穩增長,其中間產品屬性平穩增強,最終消費屬性逐漸減弱。出現這種反常現象的原因是在批發和零售業去中間化過程中出現的再中間化。隨著互聯網技術在流通業中的大規模應用,涌現出來的流通新業態催生了流通業的產業結構調整,特別是出現了流通業產業結構的再中間化過程。

表2 我國國民經濟各部門的中間投入率(Fj)

表3 我國流通業的中間需求率

(四)流通業的中間投入演變趨勢

由表4可以發現,批發和零售業的中間投入率相較于其中間需求率的趨勢性更強,從1990年到2012年,呈現出逐漸遞減的趨勢,與之相對,其增加值率呈現出逐漸遞增的趨勢。這說明批發和零售業自身產品附加值不斷增加,對國民經濟其他部門的帶動作用相對減弱。交通運輸及倉儲業的中間投入率在1990年到2007年呈現出較為平穩的增長趨勢。對2012年交通運輸、倉儲和郵政業中間投入率變化趨勢的分析與其中間需求率的處理方式相同。從交通運輸、倉儲和郵政業總體來看,中間投入率不斷提高,且增幅逐漸擴大,增加值率不斷降低,對國民經濟其他部門的帶動作用不斷增強。

對比流通業中各經濟部門中間需求率和中間投入率的變化趨勢可以發現,批發和零售業兩項數據均呈現出遞減趨勢,交通運輸、倉儲和郵政業均呈現出遞增趨勢,兩個經濟部門的變化趨勢截然相反。之所以出現這種情況,是因為雖然兩大產業部門同屬于流通業,但其功能和在整個國民經濟循環體系中的地位不同,相對而言,批發和零售業與最終消費聯系更密切,處于產業鏈條更末端的位置,特別是隨著經濟發展水平的不斷提高,人們的消費需求不斷增長,且批發和零售業的供應鏈不斷優化,流通效率不斷提高,這都導致其中間投入率的下降;交通運輸、倉儲和郵政業更多承擔商品流通中的中間流轉功能,其產品附加值的增加有限,但與其他經濟部門的聯系更緊密,處于整個經濟體系產業鏈條中至關重要的中間位置,對其他經濟部門的帶動作用更強。

四、流通業的產業波及效應

(一)流通業的后向聯系

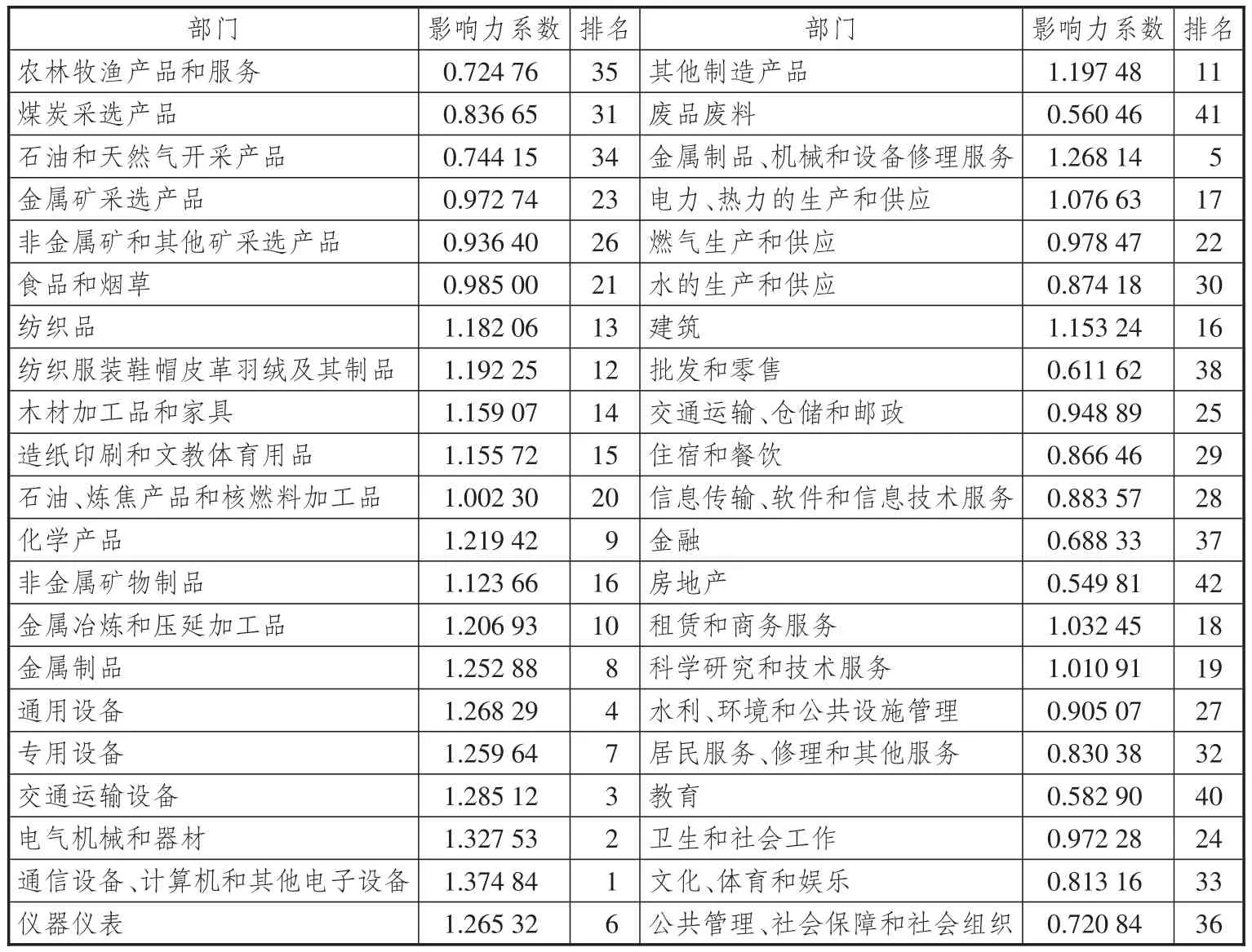

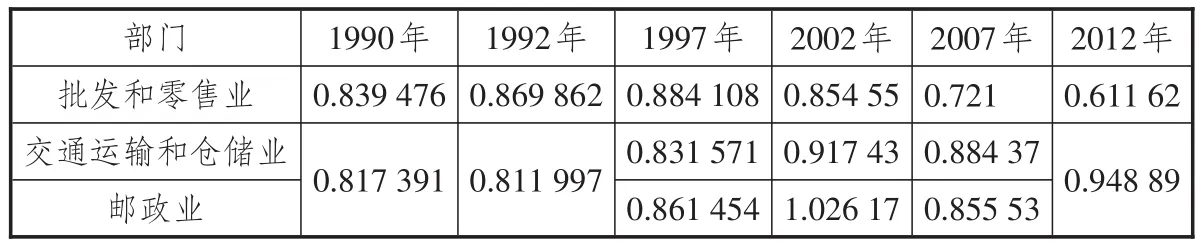

由表5可以發現,在根據2012年中國投入產出表計算出的42個部門影響力系數中,批發和零售業的影響力系數僅有0.611 62,在42個部門中排在第38位;交通運輸、倉儲和郵政業的影響力系數為0.948 89,排名為25位,在42個部門中居于中間偏后位置,優于批發和零售業。在國民經濟各部門影響力系數排名中,第二產業的各產業部門總體上排名高于第一產業和第三產業中的產業部門。從流通業總體來看,流通業的影響力低于1,對國民經濟各產業部門的拉動水平低于國民經濟各產業部門的平均拉動水平。在與各產業部門的中間投入率進行比較分析后可以看到,中間投入率高、附加值率低的產業部門相對來說影響力系數較高,其生產對國民經濟各產業部門的中間需求較大,進而對國民經濟的拉動作用較大。相較而言,流通業屬于中間投入率低、附加值率高的產業部門,與生產部門和最終消費的聯系都十分緊密,這在一定程度上限制了其對國民經濟的拉動作用。

(二)流通業的前向聯系

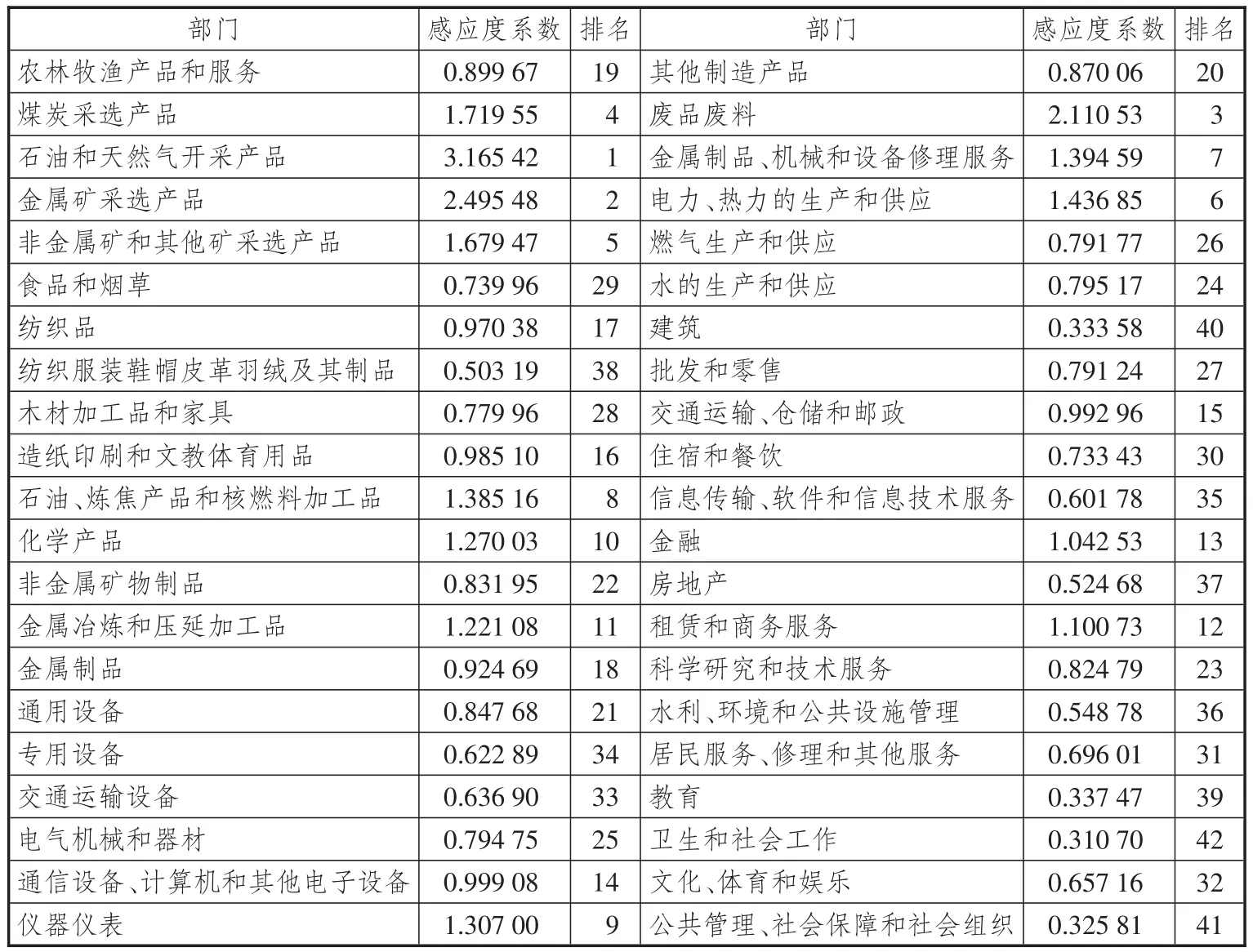

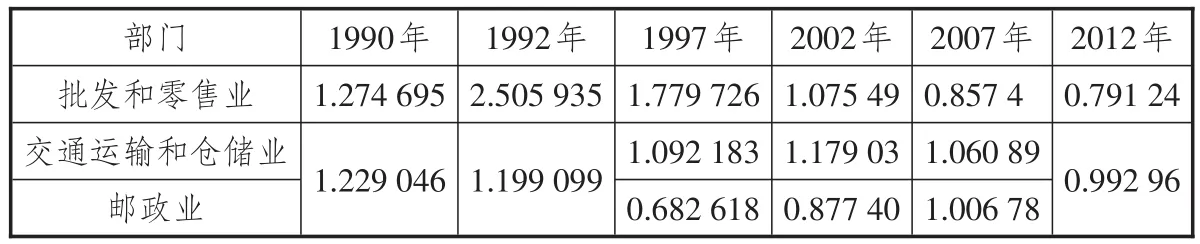

根據表6可以看出,2012年批發和零售業的感應度系數為0.791 24,在42個部門中排在第27位,居于中間偏后位置;交通運輸、倉儲和郵政業的感應度系數為0.992 96,排名為第15位,居于中間偏前位置,其感應度高于批發和零售業。類似于影響力系數與中間投入率之間的關系,中間需求率高的產業部門感應度系數較高。一個產業部門生產的產品用于國民經濟中其他經濟部門生產的比例越高,其中間需求率就越高,該產業部門對國民經濟表現出更強的推動作用。與影響力系數相比,雖然第二產業中各產業部門的感應度系數從總體上看仍然要高于第一、第三產業中各產業部門,但由于第二產業中一些制造業體現出較強的最終消費屬性,因此,這種總體優勢有相對弱化趨勢。從流通業總體來看,流通業各產業部門的感應度均低于1,對國民經濟各產業部門的推動作用低于國民經濟中各產業部門的平均推動作用,表明流通業對國民經濟的推動作用相對較小。當然,這并不意味著流入最終消費環節的產品對國民經濟不起作用,國民經濟健康穩定運行需要最終消費環節的健康發展來保證。

表4 我國流通業的中間投入率

表5 我國國民經濟各部門影響力系數(Tj)

表6 我國國民經濟各部門感應度系數(Si)

(三)流通業的后向聯系演變趨勢

由表7可以發現,批發和零售業的影響力系數從1990年到1997年呈現出遞增趨勢,從1997年到2012年呈現出遞減趨勢,且下降速度較為穩定,一直維持在略高于15%的水平,這通過中國的實際數據佐證了安德森(Anderson)所提出的流通業與經濟增長之間呈現出“倒U型”關系的觀點。由于2012年郵政業總產出在交通運輸、倉儲和郵政業總產出中所占比值為0.035 71,經過加權計算,從2007年到2012年,交通運輸、倉儲和郵政業的影響力系數上升7%。也就是說,從1990年到2012年,交通運輸、倉儲和郵政業的影響力系數總體上呈現出增長的態勢。通過流通業各行業影響力系數的變化趨勢可以發現,兩者與經濟增長之間的關系是非同步的,批發和零售業在1997年就達到了安德森所提出的拐點,而交通運輸、倉儲和郵政業的拐點直到2012年依然沒有形成,兩者之間至少存在15年以上的時間差。從流通業總體來看,除2002年郵政業影響力系數大于1之外,其他時間流通業各部門的影響力系數均小于1,流通業對國民經濟的拉動作用一直處于低于國民經濟各部門的平均拉動水平。批發和零售業對國民經濟的拉動作用一直減弱,這反映了其與國民經濟中的其他經濟部門的后向聯系不斷減弱,也從側面反映了批發和零售業自身產品的附加值率不斷上升,這符合居民消費品不斷升級的客觀事實。交通運輸、倉儲和郵政業與國民經濟各部門的后向聯系均低于國民經濟各部門的平均水平,流通業各行業影響力系數的分化態勢與其自身行業特點和新技術應用下市場結構的改變密切相關。

(四)流通業的前向聯系演變趨勢

從表8中可以看到,除批發和零售業1990年的數據由于當時的價格雙軌制和價格闖關等時代原因導致的異常外,無論是批發和零售業,還是交通運輸、倉儲和郵政業,流通業總體的感應度系數呈現出穩步下降趨勢,且下降幅度逐漸減小。這表明流通業與使用其所流轉產品的行業之間的聯系相對減少,流通業的最終消費屬性不斷強化。流通業的感應度系數不斷降低主要有兩方面的原因:一是伴隨著經濟發展,社會生產能力和人民生活水平同步提高,消費需求不斷增強,商品市場逐漸從賣方市場過渡到買方市場,流通業的主要服務部門從生產部門逐漸向消費部門轉移;二是近十幾年來,互聯網經濟的興起變革了原有的經濟結構,擴大了經濟的時空外延,帶動了與互聯網經濟相關的各行業的發展,特別是互聯網經濟對流通業產業鏈的再造使得流通業與其他行業之間的關系發生了根本性變革。以交通運輸、倉儲和郵政業為例,互聯網經濟催生出來的網絡購物、外賣等新業態使得市場對相關行業的需求不斷增長,而快遞、物流等交通運輸、倉儲和郵政業中所屬行業的服務對象也越來越傾向于產業鏈末端的消費者,進而使其推動作用不斷減弱。

五、結論及政策建議

本文以歷年中國投入產出表為數據來源,從中間需求、中間投入、前向關聯和后向關聯等方面對流通業的產業關聯與波及效應進行分析,研究相關指標的變動趨勢,得出以下幾點結論。

從產業關聯視角看,流通業在中間需求結構方面呈現出中間產品屬性逐漸減弱、最終消費屬性逐漸增強的趨勢,但中間產品屬性一直高于最終消費屬性;在中間投入結構方面的演變趨勢呈現出行業分化的態勢,批發和零售業的中間投入率逐漸遞減,交通運輸、倉儲和郵政業則逐漸遞增。流通業的中間需求結構表明流通業的主要服務對象依然是生產部門,但存在著明顯的從生產部門向最終消費部門轉移的趨勢。批發和零售業的中間投入率逐漸遞減,意味著其附加值逐漸遞增,這與其中間需求結構的變化趨勢存在著內在邏輯上的一致性,即服務于消費部門的比重越高,其附加屬性越強,附加值越高。交通運輸、倉儲和郵政業之所以在中間投入結構上表現出與批發和零售業截然相反的趨勢,主要是因為兩個行業的特點存在較大的差異,交通運輸、倉儲和郵政業更多承擔商品流通中的中間流轉功能,對產品附加值的增加有限,但與其他經濟部門的聯系更緊密。

表7 我國流通業的影響力系數

表8 我國流通業的感應度系數

從產業波及視角看,流通業對國民經濟中其他產業部門的拉動作用和推動作用均低于國民經濟各產業部門的平均水平,表明流通業對其他產業的前向波及效應和后向波及效應均比較弱。從流通業的產業波及效應的演變趨勢看,批發和零售業的拉動作用和推動作用均呈現出先增強、再減弱趨勢,這與安德森所提出的流通業與經濟增長之間呈現出“倒U型”關系的觀點相一致;而交通運輸、倉儲和郵政業呈現出拉動作用不斷增強、推動作用減弱的趨勢。流通業內的兩大行業呈現出不同的演變趨勢,主要是因為以下幾點:一是盡管同屬流通業范疇,但各自側重點不同,批發和零售業更傾向于最終需求,交通運輸、倉儲和郵政業在產業鏈中更多承擔銜接流轉職能;二是隨著經濟社會的發展,各種新技術不斷應用和推廣,催生出各種新業態,變革了原有的經濟結構,導致兩個行業因自身功能和定位的差異所受波及程度不同而呈現迵異的演變趨勢;三是中國過去三十年一直處于基礎設施不斷完善的高速發展階段,且區域發展不均衡問題長期存在,互聯網經濟的出現擴大了時空外延,且其發展嚴重依賴交通運輸、倉儲和郵政業,形成了新的增長點。

綜上所述,流通業與國民經濟其他產業之間雖然具有一定的產業關聯和產業波及效應,但存在較為明顯的結構性失衡問題,特別是在中國經濟新常態亟需發展新動能的新階段,流通業理應在整個國民經濟體系中發揮更大的作用。為促進我國經濟結構調整和產業結構轉型升級,滿足不斷變革和創新的新技術、新業態迸發出的新需求,釋放流通業發展潛力,進而帶動整個國民經濟良性健康發展,對流通業發展提出如下政策建議。

第一,借助大數據、物聯網等新技術,創新流通業態,優化流通結構,提高流通效率。大數據、物聯網等新技術為流通業的精準化、集約化提供了技術支撐,使流通業在現有資源約束下可以實現更高效的運轉。同時,技術革新也對流通業發展提出了新要求,要求流通業不斷優化結構,淘汰低效的落后流通業態,創造與新技術相匹配的流通新業態。

第二,加強對消費者需求的精準深度挖掘能力,促進流通業對最終消費需求帶動作用的提升。流通業與最終需求緊密聯系在一起,流通業對最終需求的拉動直接關系到需求對整個經濟體系的拉動,進而影響整個國民經濟體系的運行和調整。流通業應該通過對消費者需求的深度挖掘來準確把握需求側,根據需求側所釋放出的市場信息進行供給側的優化改革,實現需求端與供給端的精準對接。

第三,深化流通業與制造業、服務業等相關行業的聯系,順應產業融合與跨界趨勢,強化流通業的產業關聯和產業波及效應。為更好發揮流通業在國民經濟體系中的基礎性和先導性,流通業可以采用向上下游跨界發展或與上下游其他行業深度合作的方式形成流通業與其他行業的跨界即時聯動機制,借以增強應對市場需求變化的能力,同時減少庫存,加快周轉速度,節約社會資源,使流通業與其他行業實現共贏,最終帶動整個國民經濟體系的健康高效發展。

[1]劉國光.先導產業:流通產業的轉化目標[J].市場營銷導刊,2001(5):4-5.

[2]楊龍志.流通產業在國民經濟中起到先導性作用了嗎——基于VAR格蘭杰因果的實證研究[J].財貿經濟,2013(5):62-70.

[3]黃國雄.論流通產業是基礎產業[J].財貿經濟,2005(4):61-66.

[4]洪濤.我國流通產業已成為基礎性產業[J].現代商業,2007(18):5-6.

[5]冉凈斐,文啟湘.流通戰略產業論[J].商業經濟與管理,2005(6):10-16.

[6]王世進,司增綽.基于動態面板數據的流通業對新型城鎮化的影響機理與因素分析[J].中國流通經濟,2017(6):8-16.

[7]祝合良,葉萌.標準化對我國商貿流通業國際競爭力影響實證研究[J].中國流通經濟,2017(5):3-11.

[8]路紅艷.經濟“新常態”下流通業轉型升級方向研究[J].商業經濟研究,2015(18):4-6.

[9]CLEMES M D,GANI A.Services and economic growth in ASEAN economies[J].ASEAN economic bulletin,2002(2):155-169.

[10]BETANCOURT R,JAMES H ANDERSON.The distribution sector and the development process[J].Review of economics and statistics,2001(1):65-108.

[11]WOOLISCROFT B,TAMILIA R D,SHAPIRO S J.A twenty-first century guide to Aldersonian marketing thought[M].NewYork:Springer-Verlag New York Inc,2006:56-59.

[12]石明明,張小軍.流通產業在國民經濟發展中的角色轉換:基于灰色關聯分析[J].財貿經濟,2009(2):115-121.

[13]趙霞.我國流通服務業與制造業互動的產業關聯分析與動態比較[J].商業經濟與管理,2012(11):5-14.

[14]王笑宇,廖斌.商貿流通業基礎性和先導性作用的再認識——基于投入產出模型分析[J].北京工商大學學報(社會科學版),2014(3):39-47.

[15]余典范,張亞軍.制造驅動還是服務驅動?——基于中國產業關聯效應的實證研究[J].財經研究,2015(6):19-31.

[16]孫金秀,孫敬水.現代流通業與先進制造業協同機理研究[J].北京工商大學學報(社會科學版),2015(5):29-38.

[17]趙霞.基于投入產出模型的流通業對經濟增長的貢獻:2005—2013[J].廣東財經大學學報,2014(4):16-25.

[18]李楊超,祝合良.基于投入產出表的流通業產業關聯與波及效應分析[J].統計與決策,2016(6):86-90.

[19]王曉東,周旭東.擴大內需政策下流通產業增長的影響因素——包含制度因素的主成分實證分析[J].中國流通經濟,2016(1):17-24.

[20]林文益.論我國現階段商品流通的特點和有序化問題[J].財經理論與實踐,1995(5):11-15.

[21]李曉慧.我國流通業與制造業的產業關聯分析[J].北京工商大學學報(社會科學版),2015(5):39-47.

Evolution Analysis of Industry Correlation and Spreading Effect of Circulation Industry Based on the Input-Output Table

ZHU He-liang and WANG Ming-yan

(Capital University of Economics and Business,Beijing100070,China)

Based on the relevant concepts definition of circulation industry and China's Input-Output tables,the authors use the Input-Output method to calculate the intermediate demand rate,the intermediate input rate,the influence coefficient,the inductance coefficient and so on.The authors also analyze the industrial correlation and industrial spreading effects of the circulation industry.Comparing with the corresponding data,the authors reveal the evolution trend of industry correlation and industry spreading effects in circulation industry.From the perspective of industrial correlation,in terms of intermediate demand structure,the circulation industry demonstrates the trend of the weakening nature of intermediate goods and the strengthening nature of final consumption,and the first one is higher than the second one;and in terms of intermediate input structure,the evolution trends in different industries are different,the intermediate input rate in wholesale and retail industry is diminishing,and that of the transportation,warehousing and postal industry is increasing.From the perspective of industrial spreading,the pulling and promoting roles of the wholesale and retail industry both show the trend of first increasing and then weakening,which demonstrates the“inverted U-shaped”relation;and the transportation,warehousing and postal industry have shown a trend of increasing pulling effect and weakening promotion effect.Because of the structural imbalance in the circulation industry,the government and enterprises should use new technologies to create new business types,explore more new demands,adapt to the trend of industry integration,adjust the industrial structure of the circulation industry,and release the development potential of the circulation industry.

circulation industry;Input-Output table;industrial correlation;influence coefficient;induction coefficient

F710 文獻標識碼:A 文章編號:1007-8266(2018)01-0075-10

10.14089/j.cnki.cn11-3664/f.2018.01.009

祝合良,王明雁.基于投入產出表的流通業產業關聯與波及效應的演化分析[J].中國流通經濟,2018(1):75-84.

2017-11-10

國家社會科學基金重點項目“加快我國從商品出口大國邁向流通企業‘走出去’強國戰略轉變及實現路徑研究”(16AJY017)

祝合良(1966—),男,湖南省衡陽市人,首都經濟貿易大學經濟學院教授,博士生導師,主要研究方向為商品流通、產業經濟;王明雁(1988—),男,山東省泗水縣人,首都經濟貿易大學博士研究生,主要研究方向為商品流通、產業經濟。

方程

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

民生周刊(2020年13期)2020-07-04 02:49:22

當代陜西(2019年15期)2019-09-02 01:52:00

華人時刊(2018年23期)2018-03-21 06:26:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20

西部大開發(2017年7期)2017-06-26 03:14:00

讀者(2017年5期)2017-02-15 18:04:18

大社會(2016年6期)2016-05-04 03:42:05