冰與火、舊與新

2018-01-16 07:26:08海通證券

股市動態分析 2018年2期

海通證券 姜 超

全球股市開年普漲,黃金石油新高,金屬價格震蕩,國內股漲債穩。進入2018年,股市以大漲開局,大家對新的一年充滿希望。但仔細觀察近期經濟數據的表現,我們發現這是一個冰與火的世界。

一面是火熱朝天

地產商銷售火爆。引爆A股和港股兩地市場的是房地產股票的上佳表現,而剛剛出爐的主要地產上市公司12月銷量增速都非常靚麗,萬科、融創中國都是同比翻番的增長,中國恒大和保利地產的銷售增速也都超過70%,主流53家房企12月地產銷售同比上升99%。

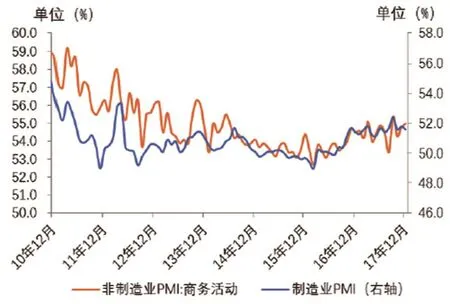

海外經濟向好。開年的美歐日股市大幅上漲,源于經濟數據的超預期。從制造業PMI來看,美國12月升至59.7,歐元區升至60.6,日本升至54,其中日本歐洲均創新高,而美國也升至年內次高水平。歐日受益于寬松貨幣政策持續,美國受益于大幅減稅,18年發達國家經濟將繼續復蘇,而中國的出口也有望從中受益。

油價、銅價大漲。開年的兩桶油異軍突起,中國石油和中國石化的股價聯袂創出新高,而這背后的動力在于油價創出新高,布油已經接近70美元/桶。不僅是油價,號稱銅博士的銅價也升至7000美元/噸以上,反映了對全球經濟復蘇的樂觀預期。

白酒、啤酒漲價。開年的釀酒板塊也是熱氣騰騰,不僅是茅臺宣布18年提價18%,甚至連10年不漲價的啤酒也在18年開始集體漲價,青島、華潤雪花等啤酒價格的漲幅約在10%-20%。

移動互聯高歌猛進。在中國有關的各類資產當中,開年表現最好的依然是海外的中概股,阿里巴巴、京東等的股價都逼近歷史新高。這背后的重要動力在于移動互聯網的高歌猛進,以移動APP的月活躍用戶來衡量,17年末微信依然以9億用戶排在首位,但同比增速放緩至20%。而淘寶用戶升至4.6億,同比增長67%;京東用戶升至1.7億,同比增長124%。美團用戶1.2億,同比增長40%;滴滴用戶9000萬,同比增長75%。

另一面依舊寒風凜冽

下游需求整體低迷。從我們統計的主要37城市來看,12月地產銷售降幅略擴大至-11%,其中雖然一二線城市銷量降幅收窄,但是三四線城市銷量降幅擴大至-23%。而12月的汽車銷量也依舊在零增附近。

鐵路貨運增速轉負。重卡、挖掘機銷量、鐵路貨運量等是中國工業經濟重要的同步指標,繼11月重卡銷售增速轉負之后,12月國家鐵路貨運量增速也在時隔一年半之后再度轉負,意味著工業經濟正在明顯下滑。

鋼價大幅下跌。煤炭和鋼鐵是本輪去產能的風向標,但在過去一個月,鋼價出現大幅下跌,西本鋼鐵價格指數已經從12月初最高的5230元/噸跌至4370元/噸,最大降幅接近17%。

金融去杠桿加碼。新年第一周,各項金融監管新規紛紛落地,目標依然直指金融去杠桿。一行三會發布302號文規范債券交易業務,旨在整頓債市代持、高杠桿等亂象;銀監會發布《商業銀行委托貸款管理辦法》,全面限制委托貸款資金的投資范圍;商業銀行18年同業存單備案額度紛紛下調,意味著對同業業務的繼續收緊。而在監管強化的預期之下,10年期國債利率升至3.92%,逼近本輪高點。

機會與風險

房地產弱勢難改。住建部定調18年房地產實施差別化調控政策,滿足首套剛需、支持改善需求,在部分三四線和縣城繼續去庫存。而新年伊始蘭州率先對限購政策進行調整,這是不是意味著地產市場表現會繼續超預期?我們認為,18年與17年地產市場最大區別在于利率水平,17年初的全國首套房貸利率只有4.4%,而18年初已經接近5.4%。利率低房價漲的時候限購也攔不住市場的熱情,而利率高房價不漲了,放開限購也未必有大用。主要地產商12月銷售的優異表現來自于短期低基數,但到18年低基數效應全部消失,后面才是真正的考驗。

去產能進入新階段。過去兩年鋼價、煤價的大幅上漲來自于行政去產能,但經過16、17年的大力度推進以后,這兩大行業在18年即將提前完成5年的去產能目標。而18年的三大任務之一是打贏污染防治的攻堅戰,這意味著未來去產能將進入新階段,市場化的環保將取代行政干預,符合環保要求的產能可以新增,而不符合環保要求的產能要壓縮。體現為17年末的高爐開工率大幅下滑,但由于先進產能的投放,鋼鐵產量并沒有大幅下降,而18年初的鋼鐵庫存開始明顯回升。

歷史不會簡單重復。新的一年,大家又開始憧憬春季行情,理由無外乎是年初銀行有放貸沖動,加上開年的兩個月屬于經濟數據和政策空窗期,重要的經濟數據往往要到3月份才公布,兩會也要3月份才開,在沒有新的變化之前,市場將會延續過去的慣性走勢。但是如果回顧一下16年,開年市場慣性下跌,但其實16年初經濟已經開始持續向好,是經濟的改善驅動了16年之后的股市上漲。但17年4季度以來的各類總量數據持續下滑,加上去杠桿力度未減,因而未來經濟和市場表現未必有市場預期中的樂觀。

聚焦新經濟。展望未來,隨著人口紅利拐點的出現和物質消費的基本滿足,居民將從追求物質生活轉向追求更加美好的生活,因而居民消費的轉型和升級是經濟發展的主線,反映在需求方面,我們可以發現以創新和服務業為代表的新經濟發展如火如荼,諸如淘寶、京東、美團、滴滴等的移動活躍用戶數依然保持爆炸式增長,因此從需求來看,這些代表未來的產業依然充滿希望,遺憾的只是它們未能在A股上市。

舊經濟防風險。過去的兩年,去產能在舊經濟當中創造了許多機會,但是這一機會的出現來自于兩方面,一方面來自于行政去產能,另一方面來自于居民和政府加杠桿增加了地產和基建需求。但是新的一年,去產能在發生變化;而政府不搞強刺激、弱化GDP目標、終身追責約束地方政府舉債,而去杠桿約束居民舉債,這意味著總需求也面臨下滑,因而在舊經濟部門仍需以防風險為主。

這其實就是我們年度報告《破舊立新》的含義,未來要在新經濟當中找機會,而舊經濟部門要以防風險為主。

圖:規模以上工業企業利潤總額同比增速(%)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

大社會(2016年6期)2016-05-04 03:42:05

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39