問題憑證如何整改

2018-01-16 21:39:00

農村財務會計 2018年1期

關鍵詞:管理費用

在農村會計實務中,諸如憑證摘要、會計科目、記賬憑證后附單據等會計憑證管理基礎工作,常常會因為太過于細碎而得不到足夠重視,長此以往,導致出現經濟活動反映不清晰,科目使用混亂等財務核算的大問題。我們應當在日常工作中高度重視會計憑證管理工作,一旦發現問題,及時進行整改,這對于提高村級財務管理水平有著重要的意義。

一、憑證摘要

1.原始憑證

常見問題:一張簡單的原始憑證能夠真實反映經濟活動的來龍去脈,如憑證大小寫金額,經手人、審批人、會計、民主理財組長等相關人員簽章等會計要素填寫不全。

整改措施:對原始憑證的合法性、合規性審查,不要認為這些問題無關緊要,往往發生的財務問題都能從這些單據中找到蛛絲馬跡。

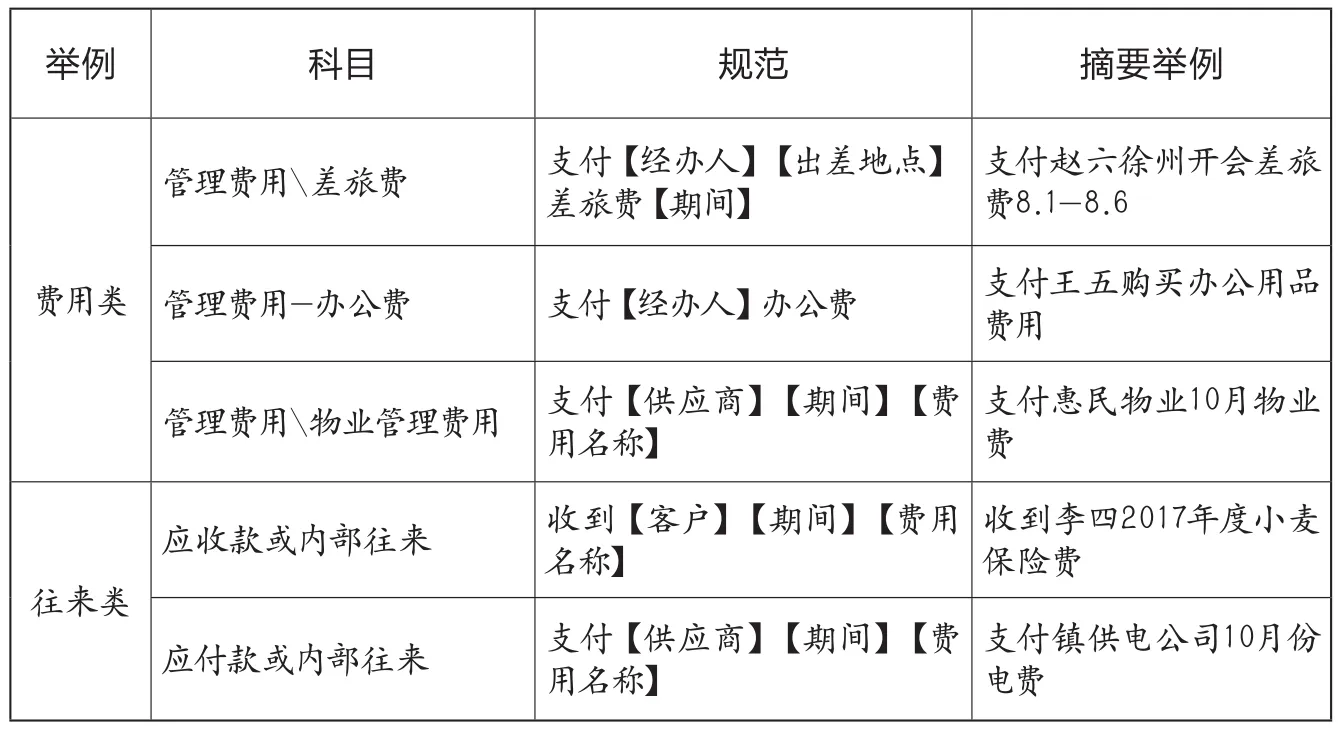

管理費用物業管理費用 支付【供應商】【期間】【費用名稱】舉例 科目 規范 摘要舉例管理費用差旅費 支付【經辦人】【出差地點】差旅費【期間】支付趙六徐州開會差旅費8.1-8.6管理費用-辦公費 支付【經辦人】辦公費 支付王五購買辦公用品費用費用類支付惠民物業10月物業費應收款或內部往來 收到【客戶】【期間】【費用名稱】往來類收到李四2017年度小麥保險費應付款或內部往來 支付【供應商】【期間】【費用名稱】支付鎮供電公司10月份電費

2.記賬憑證

常見問題:部分村記賬憑證編制不夠規范,記賬憑證摘要內容不完整、憑證附件數未填寫、報銷單核準金額未填大寫金額等。最常見是摘要填制模糊不清,一些會計把摘要寫得過于簡單。比如報銷差旅費,摘要直接寫“差旅費”。比如日常報銷費用,直接寫“報銷”。有些違規票據不好表述直接寫“其他開支費用”,寫了同沒寫是一樣的。基本的要素、時間、人物都沒有涵蓋進去。為日后查賬帶來不便,更不利于財務分析稽查。另一個極端是寫得過于詳細,寫得太細那就不叫摘要了,那就詳細記錄。有人認為摘要無關緊要,實則不然,越是簡單的事情越容易被忽視,不是技術的問題而是責任心的問題,是檢驗工作人員對待工作是否認真細致的問題。

整改措施:強制要求財務人員在編制憑證時按財務制度的規定做到摘要內容完整、憑證附件數必須填寫、核準金額要填大寫金額。

近期江蘇省睢寧縣紀委對各鎮進行了常態化巡查,從發布的巡查報告可以看出:部分村存在會計憑證摘要存在不規范的問題,很多村財務人員認為“摘要填寫無關緊要”,認為查賬也不會查我的會計摘要,也管不到我摘要的問題。實際上摘要的填寫也很重要,財務人員如果用心去規范摘要,會發現對于后續的賬務查詢,日后的財務管理是非常有效的。不要認為村級財務實行電算化了,摘要填寫就無關緊要了,有些會計人員摘要填寫過于簡單,甚至用字母表示,比如用銀行發生的存入現金、取出存款業務分別用字母“CX”“QK”來表示,時間長了連自己都看不懂,更別說別人了,這些都是村級財務管理必須注重的細節。整改后,會計核算的基礎工作將更加規范和扎實。具體見前頁例表。

二、憑證科目

相比較會計憑證摘要,一般農村財務人員對會計科目還是比較重視的。但是具體到會計科目明細設置,很多村都存在會計科目使用錯誤的問題,實務中會計做賬很多是根據發票或單據的類型來做賬,最常看到的是,見到辦公費發票就計入管理費用。會計做賬時應該按業務的性質來確定成本費用的歸集科目,而不是根據單據的種類來確定會計科目。比如村干部代買的辦公用品,會計人員應區分報銷人員,是經營人員購買的計入經營支出,是管理人員購買的應計入管理費用。筆者從常見的案例中“費用無法拉其他”、“未按照業務實質計入相關科目”、“未合理分攤使用會計科目”、“會計科目使用不規范”四個方面來說明普遍性的會計科目錯誤使用問題。

1.費用無法拉其他

常見問題:實務中很多村會計沒有按照規范使用的科目,導致會計人員對于吃不準的科目,一律采用計入“其他支出”。

整改措施:嚴格執行《村集體經濟組織會計制度》,在徐州市統一使用的“諧農三資管理系統”中增設明細子科目細化核算,并制定相關制度性規定。

2.未按照業務實質計入相關科目

會計記賬強調“實質重于形式”,也就是我們記賬必須根據業務的實質來記賬。比較普遍的是將所有費用都計入管理費用,比如見到辦公用品發票就計入管理費用等。實務中未按照業務實質記賬的問題還是比較普遍。

常見問題:會計科目設置或使用不當:(1)將集體經營性房屋計提折舊記入“管理費用-折舊費”科目。(2)村級 2016 年 12 月將經營人員的差旅費記入“管理費用-差旅費”。(3)將農機維修費記入“管理費用”。(4)對臨時人員工資直接計入“應付工資”。(5)將應付給農戶的土地補償費未設立明細科目核算,全部計入“其他支出”,造成債權債務的管理混亂。

整改措施:(1)經營性房屋計提折舊記入“經營支出-折舊費”科目。(2)將經營人員的差旅費記入“經營支出”。(3)將農機維修費記入“經營支出”。(4)將臨時工工資記入“內部往來或應付款”科目核算。(5)將應付給農戶的土地補償費設立明細科目核算,按照用途分別計入內部往來、應付款、公積公益金等科目。并將往來農戶的名稱作為附件列明,便于跟蹤債權債務的經辦人。將經營人員差旅費記入“經營支出-差旅費”科目;將農機維修費記入“經營支出”科目,這些都是強調業務實質的要求。

3.未合理分攤使用會計科目

常見問題:會計科目使用不正確。如村級辦公發生的水電費未計入管理費用而計入經營支出。

整改措施:發生這種情況主要是辦公用水用電未單獨裝表計量且發生額小,所以會計人員未將其在“經營支出”和“管理費用”之間分攤。實務中這種分攤問題,需要會計對于業務事項和會計科目有一個準確理解,同時分攤的標準也需要符合相關要求。

4.會計科目使用不規范

常見問題:比如×××村2015 年度將處置固定資產損失 3.6 萬元以負數列入了“其他收入”中。

整改措施:嚴格執行《村集體經濟組織會計制度》,加強村財務人員培訓,其他支出以其他收入負數不是一個性質,應列入“其他支出”。

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

中國市場(2017年35期)2017-12-15 02:40:31

財會學習(2017年22期)2017-11-22 17:48:59

消費導刊(2017年15期)2017-07-13 01:27:43

中國市場(2017年17期)2017-06-21 19:06:16

中國高新技術企業(2016年32期)2016-12-27 16:26:28

財經界·學術版(2016年22期)2016-12-24 20:53:16

現代經濟信息(2016年18期)2016-08-10 09:37:38

商業會計(2016年10期)2016-06-08 02:25:02

財經界·下旬刊(2016年5期)2016-03-30 08:51:14