高職院校《財務(wù)報告分析》課程教學(xué)探索

2018-01-17 00:58:32毛金妹

鋒繪 2018年4期

毛金妹

摘要:目前世界經(jīng)濟(jì)已經(jīng)進(jìn)入了一個嶄新的發(fā)展階段。隨著大量新型經(jīng)濟(jì)業(yè)務(wù)的不斷涌現(xiàn)以及大數(shù)據(jù)時代的到來,僅僅依靠財務(wù)報告的初始信息已經(jīng)無法滿足企業(yè)相關(guān)信息使用者的經(jīng)營管理決策的需要。因此,高質(zhì)量的財務(wù)報告分析就顯得尤為重要。財務(wù)報告分析也成為現(xiàn)代財會人員所必備的基本技能之一。作為培養(yǎng)技能型人才的高職院校,在財經(jīng)類專業(yè)開設(shè)《財務(wù)報告分析》課程也就具有重要的現(xiàn)實意義。本文首先闡述了《財務(wù)報告分析》課程的性質(zhì)及其特點,然后以無錫商業(yè)職業(yè)技術(shù)學(xué)院為例,對高職院校《財務(wù)報告分析》課程教學(xué)現(xiàn)狀進(jìn)行了深入剖析,并在此基礎(chǔ)上提出了完善高職院校《財務(wù)報告分析》課程教學(xué)的建議。

關(guān)鍵詞:課程性質(zhì);特點;教學(xué)現(xiàn)狀;建議

1 《財務(wù)報告分析》課程性質(zhì)及其特點

1.1 課程性質(zhì)

《財務(wù)報告分析》課程全面、系統(tǒng)地介紹了財務(wù)分析的基本理論和基本程序與方法,該課程在財經(jīng)學(xué)科體系中處于重要地位,是高等職業(yè)技術(shù)學(xué)院財經(jīng)類專業(yè)的一門專業(yè)必修課程。本課程以《會計基礎(chǔ)》、《財務(wù)管理》、《內(nèi)部控制》、《企業(yè)財務(wù)會計》、《審計基礎(chǔ)》等課程的學(xué)習(xí)為基礎(chǔ),也是后續(xù)學(xué)習(xí)《畢業(yè)設(shè)計》、《專業(yè)實習(xí)》、《頂崗實習(xí)》等專業(yè)課程的基礎(chǔ)。開設(shè)《財務(wù)報告分析》課程旨在培養(yǎng)財經(jīng)類專業(yè)學(xué)生熟練掌握進(jìn)行財務(wù)分析的業(yè)務(wù)技能。

1.2 課程特點

《財務(wù)報告分析》既是一門集理論性與實踐操作性于一體的課程,也是系統(tǒng)性和綜合性較強的一門課程。《財務(wù)報告分析》課程涉及的知識面廣泛,不僅涉及會計、財務(wù)管理、審計、內(nèi)部控制等多門專業(yè)課程的知識內(nèi)容,而且進(jìn)行具體財務(wù)分析時,還需要收集大量的會計信息(如財務(wù)報告信息、企業(yè)預(yù)算信息、投資融資信息等)和非會計信息(如審計報告信息、內(nèi)部控制信息、市場信息、國家宏觀經(jīng)濟(jì)信息等),并對收集的信息運用科學(xué)、系統(tǒng)的專業(yè)方法進(jìn)行綜合分析,進(jìn)而指出企業(yè)財務(wù)管理中存在的問題,并有針對性地提出切實可行的建議。由此可見,通過本課程的學(xué)習(xí),學(xué)生不僅能夠掌握財務(wù)分析的基本理論和方法,而且還能鍛煉和提升學(xué)生的信息收集與組織能力、書面表達(dá)能力以及分析問題解決問題的能力。

2 高職院校《財務(wù)報告分析》課程教學(xué)現(xiàn)狀剖析

2.1 缺乏高質(zhì)量的精品教材

目前《財務(wù)報告分析》課程可以選用的教材很多,各種版本的教材所涉及的內(nèi)容體系也各不相同。有的教材內(nèi)容大而全,不僅含括了財務(wù)分析的基本原理和方法,而且還將會計分析納入教材內(nèi)容。因此,如何選用合適的《財務(wù)報告分析》課程教材,從而更好地滿足不同教學(xué)對象和教學(xué)目標(biāo)的需要就非常重要。無錫商業(yè)職業(yè)技術(shù)學(xué)院陸興鳳老師主編的《財務(wù)報表分析》教材由高等教育出版社于2018年2月出版,是高等職業(yè)教育“十三五”創(chuàng)新示范教材。該教材在編寫過程中充分體現(xiàn)了項目課程設(shè)計思想,教材內(nèi)容體系以項目為載體,整個教材內(nèi)容體系由財務(wù)報告分析概述、資產(chǎn)負(fù)債表分析、利潤表分析、現(xiàn)金流量表分析、所有者權(quán)益變動表分析、單項財務(wù)能力分析和綜合財務(wù)分析、財務(wù)分析報告撰寫等八個項目構(gòu)成。同時還認(rèn)真考慮了教學(xué)內(nèi)容的實踐操作性,以便學(xué)生在項目教學(xué)的過程中逐步提高職業(yè)能力。但由于是新編教材,還存在一些細(xì)節(jié)方面的不足。首先表現(xiàn)為教材名稱與課程名稱不匹配,教材名稱為《財務(wù)報表分析》,而課程名稱是《財務(wù)報告分析》。財務(wù)報表與財務(wù)報告兩者存在概念上的區(qū)別。財務(wù)報告是指企業(yè)財會部門編制并報送的財務(wù)報表(資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表)及相關(guān)報表附注和財務(wù)說明。由此可見,財務(wù)報表僅僅是財務(wù)報告的構(gòu)成內(nèi)容之一。其次,教學(xué)案例前后缺乏一貫性、案例資料也比較簡單缺乏完整性,只有會計報表基礎(chǔ)資料,缺少報表附注及非會計信息,不利于進(jìn)行全面綜合深入地進(jìn)行財務(wù)分析。

2.2 課程學(xué)時安排缺乏科學(xué)合理性

經(jīng)調(diào)查,目前《財務(wù)報告分析》課程的學(xué)時安排各院校不盡相同,無錫商業(yè)職業(yè)技術(shù)學(xué)院安排的學(xué)時不同專業(yè)也不一樣。財務(wù)管理專業(yè)周課時為3,學(xué)期總學(xué)時為48;會計專業(yè)周課時為2,學(xué)期總學(xué)時為32;審計專業(yè)周課時為4,學(xué)期總學(xué)時為64。在教學(xué)過程中,當(dāng)專業(yè)周課時分別為2或3時,教師在組織課堂教學(xué)時由于課時少只能進(jìn)行“滿堂灌”,甚至“滿堂灌”都難以完成授課計劃中規(guī)定的教學(xué)內(nèi)容,僅能挑重點內(nèi)容講授,根本實現(xiàn)不了“教學(xué)做”一體化和突出技能培養(yǎng)的教學(xué)目標(biāo)。整個教學(xué)過程無法體現(xiàn)“以學(xué)生為本”的教學(xué)理念,也不能通過“教”與“學(xué)”的良好互動,借以激發(fā)學(xué)生的學(xué)習(xí)興趣。由此可見,課程學(xué)時安排缺乏科學(xué)合理性,不僅無法兼顧《財務(wù)報告分析》是一門集理論性與實踐操作性于一體的課程特點,而且對教學(xué)效果以及教學(xué)目標(biāo)的實現(xiàn)都會產(chǎn)生重大不利影響。

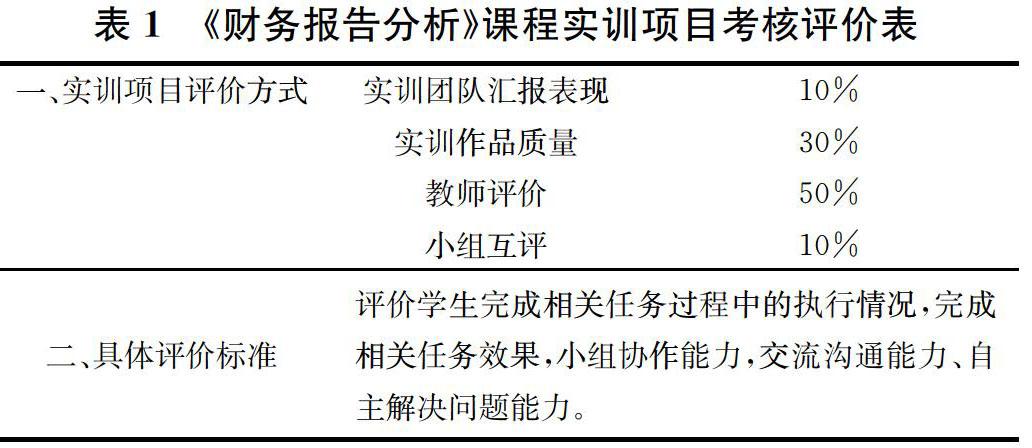

2.3 課程考核未能起到有效實現(xiàn)教學(xué)目標(biāo)的作用

課程考核不僅是對學(xué)生學(xué)習(xí)效果的檢查,也是對教師教學(xué)質(zhì)量的檢查,更是對教學(xué)目標(biāo)完成情況的檢查。不同的課程考核方式對學(xué)生的學(xué)和教師的教都會起到不同的引導(dǎo)作用。比如現(xiàn)階段還有許多院校《財務(wù)報告分析》課程仍采用傳統(tǒng)的以期末卷面考試成績?yōu)橹鞯目己朔绞剑虼藢W(xué)期結(jié)束復(fù)習(xí)時一般教師都會給學(xué)生一個復(fù)習(xí)范圍,有的甚至還附有答案,造成學(xué)生則以“臨時抱佛腳”的心態(tài)進(jìn)行考前突擊強記硬背、一出考場就腦子一片空白的狀況,致使學(xué)生形成純粹為了應(yīng)試過關(guān)的學(xué)習(xí)心態(tài),違背了課程考核的真正目的。無錫商業(yè)職業(yè)技術(shù)學(xué)院對《財務(wù)報告分析》課程的考核現(xiàn)已進(jìn)行了較大的改革。課程考核采用團(tuán)隊評價和個人評價相結(jié)合、過程評價與結(jié)果評價相結(jié)合、課程網(wǎng)絡(luò)平臺e學(xué)堂線上評價與線下評價相結(jié)合的形式進(jìn)行全方位考核評價。具體如下:

學(xué)生學(xué)期總評成績=個人成績*40%+團(tuán)隊成績*60%

其中:個人成績=課堂出勤+平時學(xué)習(xí)表現(xiàn)+e學(xué)堂線上學(xué)習(xí)(系統(tǒng)自動給出成績)

團(tuán)隊成績:首先將班級所有學(xué)生進(jìn)行合理分組,形成若干個實訓(xùn)團(tuán)隊;然后以實訓(xùn)團(tuán)隊為單位,綜合考慮各個實訓(xùn)團(tuán)隊上交的項目實訓(xùn)作品以及各實訓(xùn)團(tuán)隊匯報實訓(xùn)作品的表現(xiàn),由教師評價與小組互評相結(jié)合最終產(chǎn)生各團(tuán)隊成績。用公式表示如下:

團(tuán)隊成績=資產(chǎn)負(fù)債表分析實訓(xùn)項目*30%+利潤表分析實訓(xùn)項目*10%+現(xiàn)金流量表分析實訓(xùn)項目*20%+所有者權(quán)益變動表分析實訓(xùn)項目*10%+單項財務(wù)能力分析實訓(xùn)項目*20%+綜合財務(wù)分析實訓(xùn)項目*10%。

無錫商業(yè)職業(yè)技術(shù)學(xué)院對《財務(wù)報告分析》課程的考核進(jìn)行改革后,進(jìn)一步促進(jìn)了學(xué)生的學(xué)習(xí)方法以及教師的教學(xué)設(shè)計的有效轉(zhuǎn)變,充分利用課程網(wǎng)絡(luò)平臺e學(xué)堂資源,將課堂學(xué)習(xí)和課后學(xué)習(xí)有機結(jié)合,不僅提高了課堂教學(xué)效率,而且課程網(wǎng)絡(luò)平臺豐富的學(xué)習(xí)資源(無錫商業(yè)職業(yè)技術(shù)學(xué)院的《財務(wù)報告分析》課程為校級在線開發(fā)建設(shè)課程)為學(xué)生的課后復(fù)習(xí)和自主學(xué)習(xí)提供了有利條件。但也產(chǎn)生了一些新的問題,如學(xué)生通過純粹的刷點數(shù)來提高課程網(wǎng)絡(luò)線上成績、實訓(xùn)團(tuán)隊小組組長職責(zé)履行不到位、團(tuán)隊成員之間分工不合理、部分學(xué)生渾水摸魚、投機取巧等等。

3 完善高職院校《財務(wù)報告分析》課程教學(xué)的建議

3.1 加強精品教材建設(shè)

擁有一本優(yōu)秀教材是課程建設(shè)的關(guān)鍵。教材不僅是教師備課、組織課堂教學(xué)的重要依據(jù),也是學(xué)生進(jìn)行課堂學(xué)習(xí)和課后預(yù)、復(fù)習(xí)的基本書面資料。教學(xué)過程中經(jīng)常會因為教材不理想從而導(dǎo)致在課堂教學(xué)中教師補充大量的教材以外的教學(xué)內(nèi)容,使得學(xué)生因忙于做大量的課堂筆記而疏忽了最重要的教師對所學(xué)知識點的講解,從而影響了學(xué)生對教學(xué)內(nèi)容的正確理解和掌握。因此,加強高質(zhì)量的經(jīng)典精品教材建設(shè)對完善《財務(wù)報告分析》課程教學(xué)至關(guān)重要。無錫商業(yè)職業(yè)技術(shù)學(xué)院陸興鳳老師主編的《財務(wù)報表分析》教材在選用的教學(xué)案例前后一貫性、案例資料的完整性等方面還有待不斷改進(jìn),另外,教材名稱也需再斟酌。

3.2 科學(xué)合理制定課程學(xué)時數(shù)

《財務(wù)報告分析》既是一門集理論性與實踐操作性于一體的課程,也是系統(tǒng)性和綜合性較強的一門課程,因而對學(xué)生的學(xué)習(xí)有一定的難度。因此,要提高教學(xué)質(zhì)量、實現(xiàn)教學(xué)目標(biāo),必須改變教師在課堂上“滿堂灌”的現(xiàn)象,體現(xiàn)“以學(xué)生為本”的教學(xué)理念,采用“教學(xué)做”一體化的教學(xué)模式,要有充裕的時間確保教與學(xué)的良好互動、綜合經(jīng)典案例教學(xué)以及團(tuán)隊項目實訓(xùn)等。只有這樣,才能真正實現(xiàn)高職院校培養(yǎng)技能型人才的辦學(xué)目標(biāo)。根據(jù)《財務(wù)報告分析》課程教學(xué)的實際需要,建議本課程專業(yè)周課時為4,學(xué)期總學(xué)時為64。

3.3 改進(jìn)課程考核方法

無錫商業(yè)職業(yè)技術(shù)學(xué)院對《財務(wù)報告分析》課程的考核雖已進(jìn)行了較大的改革,將過程考核替代了傳統(tǒng)的期末卷面考核,擯棄了傳統(tǒng)考核的弊端。但學(xué)生通過純粹的刷點數(shù)來獲取課程網(wǎng)絡(luò)線上的高分?jǐn)?shù)以及實訓(xùn)團(tuán)隊建設(shè)不力等問題仍然在一定程度上影響了考核結(jié)果的正確性,甚至對激發(fā)學(xué)生的學(xué)習(xí)積極性、營造良好的學(xué)習(xí)氛圍產(chǎn)生了負(fù)面影響。因此,進(jìn)一步優(yōu)化課程網(wǎng)絡(luò)平臺e學(xué)堂線上評價機制、嚴(yán)格規(guī)范實訓(xùn)團(tuán)隊成績評定方法和強化實訓(xùn)團(tuán)隊建設(shè),使每一位學(xué)生都積極、認(rèn)真地參與教學(xué)和實訓(xùn),從而確保教學(xué)目標(biāo)的有效實現(xiàn)。

參考文獻(xiàn)

[1]翁彬瑜.《財務(wù)報表分析》課程教學(xué)改革和創(chuàng)新[J].廣西民族師范學(xué)院學(xué)報,2015,(06):282-284.

[2]楊圣娟,王書賢.基于職業(yè)發(fā)展導(dǎo)向的高職《財務(wù)報表分析》課程教學(xué)改革研究[J].高教學(xué)刊,2015,(21):125-126.

猜你喜歡

學(xué)生天地(2020年32期)2020-06-09 02:57:54

人大建設(shè)(2018年9期)2018-11-18 21:59:16

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2017年5期)2017-08-15 00:53:19

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:40:52

中學(xué)課程輔導(dǎo)·教師教育(中)(2016年9期)2016-10-20 15:18:38

中國科技博覽(2016年19期)2016-10-19 12:09:22

中國科技博覽(2016年18期)2016-10-19 06:47:14

科技視界(2016年21期)2016-10-17 17:18:00

考試周刊(2016年76期)2016-10-09 09:16:03

浙江人大(2014年4期)2014-03-20 16:20:16