玉米期貨市場的有限套利證實(shí)研究

2018-01-23 00:09:42吳凡陳盛偉

中國市場 2018年2期

吳凡+陳盛偉

[摘 要]通過構(gòu)建2011年1月至2016年12月玉米期貨與現(xiàn)貨價格序列,對玉米在期貨市場和現(xiàn)貨市場上的期期價差、期現(xiàn)價差分別與市場利率進(jìn)行向量自回歸和格蘭杰因果檢驗(yàn)發(fā)現(xiàn),期期價差、期現(xiàn)價差與利率之間均存在反向變動關(guān)系;利率既不是玉米期期價差變動的格蘭杰原因,也不是期現(xiàn)價差變動的格蘭杰原因,表明玉米期貨市場、期貨市場與現(xiàn)貨市場之間存在有限套利。

[關(guān)鍵詞]有限套利;一價定律;期貨定價

[DOI]10.13939/j.cnki.zgsc.2018.02.058

1 引 言

一價定律在許多方面被認(rèn)為是金融經(jīng)濟(jì)學(xué)的核心定律,而套利是促成一價定律的原動力。套利者通過其套利行為促使價格變動,消除了同一商品不同時間、不同地區(qū)間價格的差異,從而糾正了背離一價定律的價格。Kenneth A.Froot 和Emil M.Dabora(1999)通過皇家荷蘭石油公司和可拍運(yùn)輸與貿(mào)易公司兩個孿生公司的例子說明了交易地點(diǎn)是如何影響證券價格,Owen A.Lamont 和Richard H.Thaler(2001)通過Palm和3Com公司等幾個例子說明了公司在股權(quán)分拆中違背了一價定律,交易成本在套利限制中發(fā)揮了重要作用。這兩個例子均是違背一價定律的例子,不同的因素對套利起到了限制作用。對于價格的偏離可以通過套利得到糾正,若一價定律未能實(shí)現(xiàn),則說明市場存在套利限制,因此,本文根據(jù)該思路,驗(yàn)證我國玉米期貨市場是否存在套利限制,若違背一價定律,則說明我國玉米期貨市場存在套利限制。

2 期貨市場有限套利分析

有效市場并不要求所有投資者都是理性的,因?yàn)榉抢硇缘拇嬖诓糠謺坏窒幢坏窒牟糠謺焕硇酝顿Y者通過套利來得到糾正,使偏離基本價值的資產(chǎn)價格恢復(fù)到理性預(yù)期。一旦出現(xiàn)錯誤定價,投資者對其糾正的策略即套利并不總是誘人的,也會存在一定的風(fēng)險與成本,只有當(dāng)利益大于風(fēng)險,套利才會被實(shí)施,而當(dāng)利益并不能覆蓋風(fēng)險,錯誤定價則會繼續(xù)存在。期貨市場套利分為跨期套利、跨品種套利和跨市套利,下面來分析一下期貨市場上的套利風(fēng)險和成本。

基本面風(fēng)險。基本面主要指經(jīng)濟(jì)波動周期因素、政策、利率等影響供求從而影響期貨市場價格的因素。基本面風(fēng)險則是這些因素的變動使得期貨價格向不利方向變動,而這種變動不易通過套利來全然糾正。以玉米期貨為例,當(dāng)玉米期貨由于需求性降低或其他因素而導(dǎo)致價格降低,這時套利者會尋找其替代性資產(chǎn)并賣空,比如玉米淀粉期貨。一方面,替代性資產(chǎn)有時并不是完美的,賣空并不能完全使得玉米需求的上升或者玉米行業(yè)負(fù)面影響(如果存在)的消除,完美的替代性資產(chǎn)是很難尋找的;另一方面,即使替代性資產(chǎn)存在那也有可能是錯誤定價的,使得套利并不會很好地實(shí)施。此外,對于農(nóng)產(chǎn)品來說,風(fēng)險是最不獨(dú)立的,一旦發(fā)生氣象災(zāi)害,那影響的必然是整個地區(qū)的所有作物,價格則會整體受到影響。

噪音交易者風(fēng)險。金融市場上存在理性交易者和噪音交易者,噪音交易者會因?yàn)榉抢硇缘纫蛩厥沟檬袌霾⒉怀浞钟行АT谄谪浭袌錾希僭O(shè)存在完美的替代性資產(chǎn)來消除基本面風(fēng)險,也面臨著最初導(dǎo)致期貨價格被低估的悲觀投資者繼續(xù)存在悲觀情緒而使得期貨價格進(jìn)一步下降。其中最具代表性的是Shleifer和Vishny(1997)所提出的“大腦與資本的分離”,也就是所謂的代理問題。通常,套利者進(jìn)行套利活動所用的資金大都是其他投資者而非自己的資金,投資者根據(jù)套利者的業(yè)績進(jìn)行評估,若套利者前期業(yè)績不好,則投資者有可能會迫使套利者提前進(jìn)行清倉,對于被迫進(jìn)行清倉的這種恐懼,套利者在進(jìn)行操作時會更加謹(jǐn)慎或者說保守;或是套利者通過賣空手段來套利,若借入期貨的所有者要求其提前歸還,套利者缺乏可用期貨,那他就會被迫平倉。有時套利者并不會做出與噪音交易者方向相反的決策,使得錯誤定價程度更甚。比如De Long等(1990)所描述的一個存在正反饋的經(jīng)濟(jì),當(dāng)噪音交易者把價格推到超過了其內(nèi)在價值,套利者不會賣空反而會買入,因?yàn)樗麄冋J(rèn)為在下期會有更多資金介入從而繼續(xù)推動價格上漲,直到套利者能夠獲利而退出。由于非理性等因素而導(dǎo)致的這種噪音交易者風(fēng)險會使得套利被限制。

實(shí)施成本。實(shí)施成本指在套利過程中所花費(fèi)的費(fèi)用,Merton(1987)將其定義為尋找和學(xué)習(xí)錯誤定價的成本以及利用它所需要的資源成本。在期貨市場上,實(shí)施成本主要包括以下幾項(xiàng):交割手續(xù)費(fèi)、出/入庫費(fèi)、取樣檢驗(yàn)費(fèi)、倉單打印費(fèi)、倉儲費(fèi)、交易手續(xù)費(fèi)、資金借貸成本、增值稅。通常來說,前6項(xiàng)都是固定的,而資金借貸成本和增值稅卻是不確定因素。套利過程中資金主要用于保證金,它隨期貨價格的升高而升高,資金借貸成本為保證金、利率、期限三者的乘積,所以利率也是一個不確定因素。由于增值稅的計(jì)稅基礎(chǔ)是合約的最后交易日的結(jié)算價,所以通常不易被預(yù)測。

綜上所述,現(xiàn)實(shí)中的套利活動并不像教科書中的例子那樣簡單,各種風(fēng)險、成本以及投資者心理方面等的因素決定了套利活動的復(fù)雜性,以及限制性。基于此,本文將通過實(shí)證分析,驗(yàn)證我國玉米期貨市場上套利活動的有效性。

3 期貨市場套利實(shí)證模型

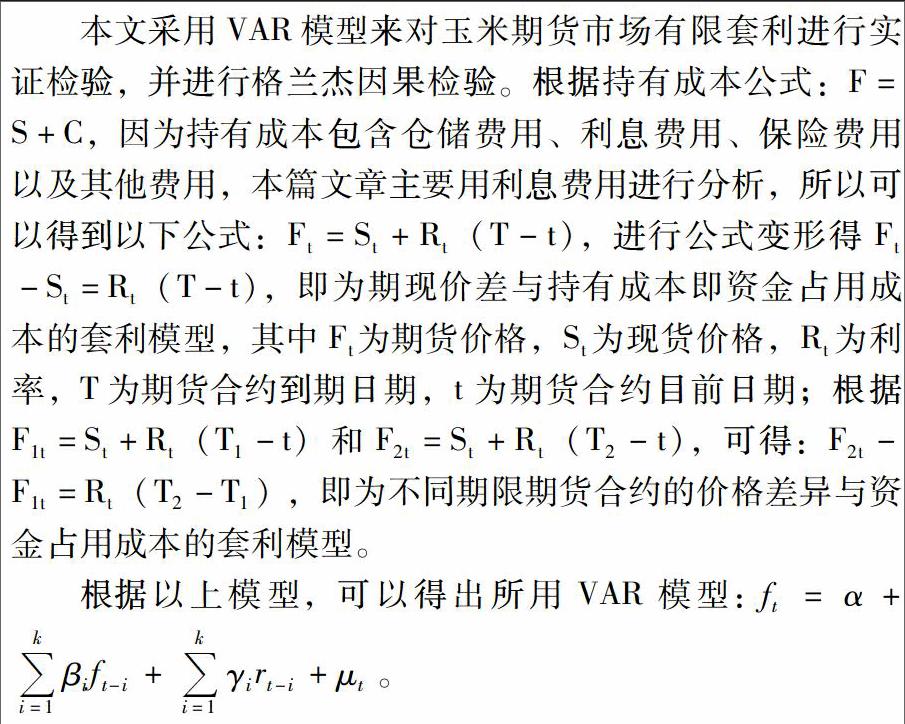

本文通過對一價定律的檢驗(yàn),來說明我國玉米期貨市場是否存在套利限制:若違背一價定律,則說明存在套利限制。基于本文第二部分套利的風(fēng)險與成本,鑒于數(shù)據(jù)的可獲得性以及不確定性,本文只對實(shí)施成本中的資金占用成本即利率進(jìn)行實(shí)證建模。

3.1 實(shí)證模型

3.2 數(shù)據(jù)來源與處理

本文以玉米作為研究對象,期貨價格選用2011年1月4日至2016年12月30日開盤日的每日收盤價,數(shù)據(jù)來源于WIND數(shù)據(jù)庫;現(xiàn)貨價格選用同期遼寧玉米批發(fā)價,以主產(chǎn)區(qū)或期貨交割倉庫所在地為選擇依據(jù),數(shù)據(jù)來源于布瑞克農(nóng)產(chǎn)品數(shù)據(jù)庫;利率則選擇債券市場加權(quán)平均利率,數(shù)據(jù)來源于WIND數(shù)據(jù)庫。

對期貨價格進(jìn)行處理,選取主力合約構(gòu)成連續(xù)序列,并與對應(yīng)現(xiàn)貨價格進(jìn)行計(jì)算,形成期現(xiàn)價差FS;選取4~6個月到期的期貨合約和8-10個月到期的期貨合約構(gòu)成兩組主力連續(xù)序列,并相減得到不同期限的期期價差序列FF;利用Eviews7.2軟件對數(shù)據(jù)進(jìn)行相關(guān)實(shí)證檢驗(yàn)。endprint

4 實(shí)證結(jié)果與分析

4.1 ADF檢驗(yàn)

首先對序列進(jìn)行ADF檢驗(yàn),檢驗(yàn)結(jié)果如表1、表2、表3所示,三個序列在不同置信水平下均平穩(wěn),可以進(jìn)行VAR建模。

4.2 VAR模型統(tǒng)計(jì)結(jié)果

4.2.1 期貨與現(xiàn)貨市場套利狀況

根據(jù)AIC和SC準(zhǔn)則,玉米期現(xiàn)價差套利VAR模型的最優(yōu)滯后階數(shù)為4階,模型統(tǒng)計(jì)結(jié)果如表4所示。模型通過了F檢驗(yàn),并且根據(jù)該模型的特征根位置圖所示,特征根均在單位圓內(nèi),所以模型穩(wěn)定。雖然根據(jù)模型的擬合優(yōu)度R2來看,期現(xiàn)價差與利率的滯后項(xiàng)對期現(xiàn)價差的解釋能力較強(qiáng),能解釋期現(xiàn)價差波動的97%左右,但具體是期現(xiàn)價差本身滯后項(xiàng)的影響較大還是利率對其影響較大并不確定;而根據(jù)模型系數(shù),利率對期現(xiàn)價差的系數(shù)絕對值均大于期現(xiàn)價差本身,說明利率的影響較大,但利率對期現(xiàn)價差的系數(shù)均未通過T檢驗(yàn),參數(shù)不顯著,而且一階滯后利率的系數(shù)為負(fù),說明利率與期現(xiàn)價差是負(fù)相關(guān)的,這并不符合持有成本假說,即利率對期現(xiàn)價差無法做出合理的解釋,期現(xiàn)套利存在限制。VAR模型效果統(tǒng)計(jì)值表見表5。

4.2.2 期貨市場內(nèi)部套利狀況

與期貨市場和現(xiàn)貨市場間的套利情況類似,期貨市場內(nèi)部套利的VAR模型統(tǒng)計(jì)結(jié)果如表6所示。該模型最優(yōu)滯后階數(shù)為2階,通過了F檢驗(yàn)與AR特征根檢驗(yàn),所以模型平穩(wěn)。利率的一階滯后項(xiàng)為負(fù),說明利率對期期價差的影響為負(fù),存在反向變動關(guān)系,不符合利率對期期價差的套利分析,套利存在限制。VAR模型效果統(tǒng)計(jì)值見表7。

4.3 格蘭杰因果檢驗(yàn)

如表8所示,利率與期現(xiàn)價差和期期價差的格蘭杰因果檢驗(yàn)結(jié)果表明,市場利率既不是玉米期現(xiàn)價差變動的格蘭杰原因,也不是玉米期期價差變動的格蘭杰原因,進(jìn)一步證實(shí)了玉米期貨市場與現(xiàn)貨市場上存在的套利限制。

5 結(jié) 論

一價定律表明,若期貨市場套利有效,則期現(xiàn)價差與持有成本(資金占用成本)呈正向變動關(guān)系,所以,通過VAR模型以及格蘭杰因果檢驗(yàn),對期期價差、期現(xiàn)價差與市場利率的關(guān)系可以間接證明一價定律的有效性,進(jìn)而說明市場套利是否充分。

本文選取2011年1月至2016年12月的玉米期貨與現(xiàn)貨價格數(shù)據(jù),對其與同期市場利率進(jìn)行向量自回歸與格蘭杰因果檢驗(yàn),得出玉米期期價差和期現(xiàn)價差均與市場利率呈反向變動關(guān)系;市場利率既不是期期價差的格蘭杰原因,也不是期現(xiàn)價差的格蘭杰原因。因此,對于玉米來說,不管是期貨市場,還是期貨市場與現(xiàn)貨市場之間,套利都是不充分的,存在套利限制。

參考文獻(xiàn):

[1]K A Froot,E M Dabora.How are Stock Prices Affected by the Location of Trade? [J].Journal of Financial Economics,1999, 53(2):189-216.

[2]Owen A Lamont ,Richard H Thaler.Can the Market Add and Subtract? Mispricing in Tech Stock Carve-Outs[J].Journal of Political Economy,2003,111(2):227-268.

[3]孔東民,馮智堅(jiān).股票市場的有限套利:一個行為金融模型[J].管理學(xué)報,2007(1):67-75.

[4]葉建華,周銘山.有限套利能否解釋A股市場資產(chǎn)增長異象[J].南開管理評論,2013(16):41-48.

[5]陳標(biāo)金.期貨定價思想的演進(jìn)與評析[J].江西社會科學(xué),2014(1):77-81.

[6]陳標(biāo)金,譚瑩.中國農(nóng)產(chǎn)品期貨市場有限套利的證據(jù)[J].華南農(nóng)業(yè)大學(xué)學(xué)報:社會科學(xué)版,2016(3):103-111.

[7]何蘇燕.行為金融學(xué)中的有限套利分析[J].中國市場,2015(16):50-52.

[8]張昊.距離、邊界與一價定律的動態(tài)表現(xiàn)[J].財(cái)貿(mào)經(jīng)濟(jì),2016,37(7):5-20.

[9]陳湛勻,王超華.一價定律存在的解析[J].學(xué)術(shù)探索,2003(1):18-20.endprint