請給我一個靠譜的銷售目標

2018-01-23 00:42:09孫煒

人力資源 2018年1期

孫煒

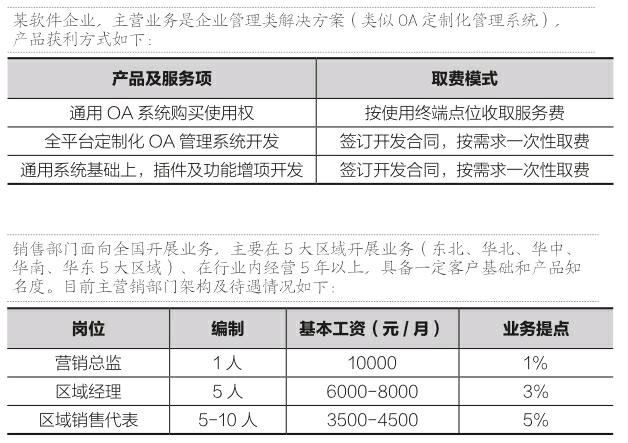

在企業中,銷售部門的地位舉足輕重,但有很多企業卻把銷售崗位績效管理工作的重心都放在了提成方案設計上。我們都知道,績效管理永遠離不開目標設定,而在實踐中確立銷售目標的環節上存在大量的“拍腦門”現象。可以想象,在一個不被認可的目標之下,無論考核工具有多么先進與精密,都是在進行一種貌似自娛自樂卻又彼此折磨的無謂勞作,我們先來看一個案例:

面對這樣的一個案例,有些讀者可能會奇怪,這不是挺清晰的嗎?按照目標進行細化考核不就行了嗎?為什么還要編制新的績效考核及利潤分配方案呢?對此,有必要首先對這個企業存在的問題與訴求做如下分析:

1.各個區域提報上來的銷售目標,存在一個合理性判定的訴求:一是目標的額度制定得是否合理,二是目標的實現是否具備可行性。

2.各個區域所承載的銷售任務不同,區域經理的待遇存在內部公平性的問題。雖然銷售目標基數會帶來業績提成的差異,但如果基礎待遇都相同,也會引發區域負責人之間的不滿情緒。

3.同一個區域而言,銷售代表之間也存在資歷與能力差異,區域內的銷售目標也不可能平均分攤給每一個銷售代表,因此區域內部的人員也存在內部公平性的問題

4.銷售過程中,實際完成的銷售業績,并不會與預算值完全相符,比如針對預算中1-12個月的目標拆解值,有的月份會達不到,有的月份會超過,那么企業在實施利益分配的時候,也要充分考慮到員工積極性與企業安全性的平衡問題。

在經過上述企業訴求分析之后,我們開始研究和制訂解決方案,具體包括三個環節。下面我們就逐一介紹在這三個環節中績效模型的技術應用。

銷售目標的確立與分解

●對銷售目標從宏觀上進行層次劃分

以表1為例,基于以上設計,就要求各個區域在提報銷售目標時,應該設定保底、常規、沖刺這三個層面的值,同時也與企業之間達成了對應的責任關系。

●基于銷售目標的構成來判斷銷售目標的合理性與可行性

所謂銷售目標構成,就是將銷售目標進行拆解,我們一般會從四個層面(產品層面、客戶層面、員工層面、時間層面)對銷售目標進行拆解,從而判斷銷售目標是否具備合理性。下表是我們有針對性設計的一個目標拆分方案,最終形成了一個目標填報樣表(如表2):

【說明】

1.該方案將區域進行了二級細分,目的是讓同一區域的銷售代表明確市場歸屬。

2.該方案將銷售代表也進行了級別劃分,具體方案如(如表3):

3.該方案將客戶劃分成三個層面(讀者也可以根據自身企業特點進行劃分),其中存量客戶是指已經合作或已經具備意向的客戶;機會客戶是指已知客戶信息且具有合作機會的客戶;拓展客戶是指已知拓展方向與特征的待開發客戶。

4.存量客戶與機會客戶需要羅列客戶清單,拓展客戶需要模擬客戶級別與數量,拓展客戶又被分為:A級20萬以上;B級10萬-20萬;C級5萬-10萬;D級1萬-5萬。這部分數據有目標設定的意味,完全依據業務員對市場的判斷、自身能力、信心等因素進行填報。

5.在月度對應的單元格內,分別按照保底、正常、沖刺三個維度填寫銷售目標金額數據即可。

6.如果以上表單都是經過思考和理性評估之后形成的結果,至少這個預算在邏輯上是具備可行性的,如果企業領導與營銷部、營銷部上下級之間分別再深入地就此進行研究和論證,那就會在企業內部就銷售目標達成理性的一致,有了共識的目標,自然就會在執行過程中真正起到指引和激勵的作用。

7.在理順了上述目標填報邏輯以后,接下來會遇到一個現實問題:因為目標值會對考核產生很大的影響,所以在同一個組織內部,業務人員在提報銷售目標的時候,有的把整體目標報得很低,用以降低達標難度;有的業務人員雖然把正常和沖刺目標報得挺合理,但卻把保底目標報得很低,以免破保底后直接影響自己的基本薪酬和職位。這會導致整體目標變得保守,員工之間也會出現“高能低報”的不公平現象。那么如何解決這個問題呢?

●對業務人員銷售目標提報的管控與制約方案

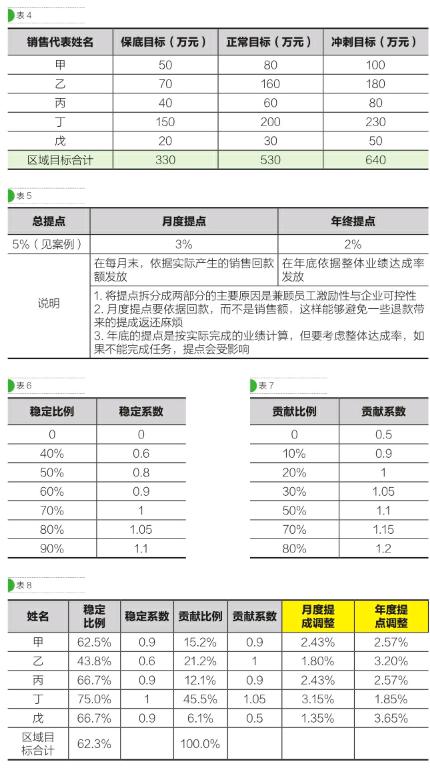

在我們習慣的提成設計方式里,一般都會先制定一個階梯式提點標準,再依據實際完成的業績結果,對應計算提成金額。而本文要提出的方案,是將銷售目標的提報直接與提成方式關聯,這樣就會在目標提報環節就產生出一種制約性,避免不合理的提報方式出現。假設該公司在目標填報后,某區域的目標數據匯總(如表4):

接下來我們的具體操作步驟如下:

1.對銷售提點進行結構拆解,如表5所示:endprint

2.在銷售目標提報結果上增加兩個衡量參數(如表6):

A.穩定比例=個人保底目標/個人正常目標,對此制定一個穩定系數對照表:

【說明】上述對照表體現的含義是指個人提報的保底目標占正常比例70%以上時,企業認為是合理的,所以對應系數為1;如果低于該標準,企業認為是不合理的,隨著比例的下降,得到的系數也會越來越低(70%這個滿意標準可以由企業自行研討決定)。

B.貢獻比例=個人正常目標/整體正常目標,對此制定一個穩定系數對照表(如表7):

【說明】因為該區域有5個銷售代表,所以企業認為個人在團隊中的業績占比20%(1/5)為平衡點,是滿意的,所以系數為1,占比越高,系數越高,反之亦然。

3.目標提報結果數據整理(如表8)

【說明】月度提成調整=3%×穩定系數×貢獻系數(3%來自提點拆解表)

年度提成調整=5%-月度提成調整(5%來自案例給定的標準)

經過調整以后,你會發現,每個人因為目標提報結果的不同,月度提點和年度提點都變得不同,但提點總計都是一樣的,依然是5%。

從個人角度來說,月度提點變得較高,意味著既得利益被提高,年終提點變少,意味著受年終未達標而導致提點下降的風險變小,但同時由于保底目標也相應較高,完不成保底目標的風險也變得較高。

當業務人員明白了銷售目標提報結果對自己的利益與風險帶來的關聯影響時,他就會更加注重提報的合理性,刻意保守或者刻意浮夸都是會給自己帶來影響的。如果我們把這個模型交給業務人員自行模擬,那么最終業務人員就會自己在利益與風險之間找到一個可接受的平衡點。到了這個時候,個人與企業的一致就形成了。

年終業績考核方案

上述的動作都是圍繞著目標設立而進行的,一旦目標達成一致之后,我們勢必就要依據目標開始實施考核,在此我設計了兩種考核方式:過程考核與年終考核。

●過程考核方案設計

1.連續2個月未能達標,降一級;連續3個月未能達標,停職培訓(待處理)。

2.連續3個月達標,晉升一級……

在這一部分中,可用的方式較多,也較為靈活,在此不再過多展開描述。

●年終考核方案設計

1.關于保底:

保底率=實際完成/保底目標

團隊保底率<60%,所有人年終提成為0

個人保底率<80%,所有人年終提成為0

2.關于達成率:

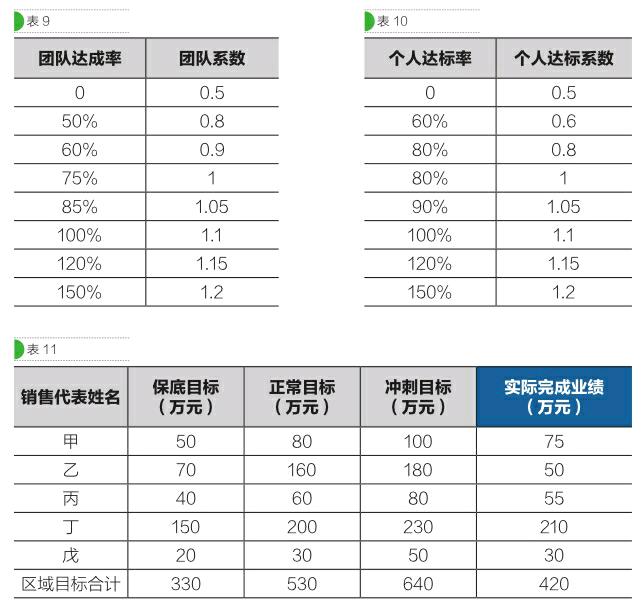

團隊達成率=團隊實際匯總/團隊正常目標,團隊達成75%企業認為合格(如表9)。

個人達成率=個人實際完成/個人正常目標,個人達成80%企業認為合格(如表10)。

3.關于沖刺:如果達成沖刺目標,額外獎勵為總業績的2%。

4.假定該區域實際完成業績如下表所示,我們在此基礎上模擬計算年終提成(如表11)。

首先我們來看一下團隊層面保底的情況:

團隊保底比例= 420/330=127.3%,高于60%,因此可以正常繼續計算個人提成

團隊達標率=團隊實際完成/團隊正常目標合計=420/530=79.2%

團隊系數=1(依據團隊達標率,在表9中取得對應值)

年終提成計算過程詳見表12:

【說明】

1.個人保底比例=個人實際完成/個人保底目標;比例低于80%,個人提成為0,否則為1,通過計算可以看到,業務員乙,保底目標70萬,實際完成50萬,沒有達到保底的80%,因此年終提成為0,其他人可以正常繼續計算。

2.個人達成率=個人實際完成/個人正常目標,個人達標系數是按達成率在表10中取得對應值。

3.年終提點調整=原定年終提點(來自表8)×個人達標系數×團隊達標系數。

4.年終提點金額=個人實際完成×年終提點調整。

5.沒有人達到沖刺目標,因此無人獲得額外的2%提成獎金。

整體方案檢驗

模擬計算銷售代表整體的月度+年終的提成總收益,并衡量整體提成比例(如表13)。

【說明】

1.月度提成調整(來自表8)。

2.月度提成金額=實際完成×月度提成調整(假定業績在年度內都回款)。

3.年中提成金額(來自表12)。

4.合計提成=月度提成金額+年終提成金額。

5.實際比例=合計提成/實際完成業績。

6.在案例中針對銷售代表制定的總提點是5%,我們可以看到表13中,有的人實際拿到的提成高于這個比例,有的人低于這個比例,但所有銷售代表實際拿到的提成總額占實際完成業績占比,并未超過5%,且接近5%。這就說明在過程中我們設定的各種參數的數值相對合理,對企業而言該方案是一個可控的計算方案。

以上就是針對銷售目標與考核問題設計的一個方案,當然這只是一種設計的思路,希望能為您帶來啟發。但值得一提的是,如果本文中所有表格全部實現聯動,就會成為一個模型工具,就可以非常直觀地把管理意志通過這個工具模擬出來,比如一個團隊達成率低于多少是不可容忍的,達到多少代表團隊優秀等等,在模型中可以自如地調整參數,同時還能迅速看到結果,達到一種類似交互的模擬效果,而建立模型并用以模擬和提升績效管理效果的方法,就是我所介紹的績效模型技術。endprint

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

當代陜西(2019年9期)2019-05-20 09:47:40

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

影劇新作(2017年4期)2017-03-22 05:47:21

中國衛生(2016年2期)2016-11-12 13:22:24

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00