“一帶一路”沿線各國會計準(zhǔn)則等效戰(zhàn)略研究

2018-01-24 18:26:18陳輝發(fā)熊招

會計之友 2018年2期

關(guān)鍵詞:一帶一路

陳輝發(fā)+熊招

【摘 要】 隨著“一帶一路”的深入推進(jìn),中國與“一帶一路”沿線亞、歐、非各國的貿(mào)易往來及經(jīng)濟(jì)合作日益加強(qiáng),而這些國家之間會計準(zhǔn)則的不一致給會計信息可比性和透明度造成了不利影響。“一帶一路”沿線國家之間的會計準(zhǔn)則等效刻不容緩,任重道遠(yuǎn)。文章闡述了“一帶一路”沿線國家會計準(zhǔn)則的國際趨同與等效現(xiàn)狀,借鑒鄧小平“共同富裕”的思想,提出“一帶一路”沿線各國會計準(zhǔn)則分步驟、分層次、分領(lǐng)域的等效戰(zhàn)略。

【關(guān)鍵詞】 會計準(zhǔn)則; 國際趨同與等效; “一帶一路”

【中圖分類號】 F233;F235 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2018)02-0056-04

一、引言

2013年9月和10月,中國國家主席習(xí)近平在訪問中亞和東南亞國家期間,先后提出共建“絲綢之路經(jīng)濟(jì)帶”和“21世紀(jì)海上絲綢之路”(以下簡稱“一帶一路”)的重大倡議,得到國際社會高度關(guān)注。四年多來,“一帶一路”從2013年的倡議發(fā)起,2014年的國家戰(zhàn)略定位,2015年的頂層規(guī)劃設(shè)計,2016年的項(xiàng)目打造,到2017年的“一帶一路”國際高峰論壇召開,無不反映了中國與“一帶一路”沿線國家地區(qū)的貿(mào)易交流、經(jīng)濟(jì)合作正在并將持續(xù)深入推進(jìn)。

會計作為一種通用商業(yè)語言,和經(jīng)濟(jì)發(fā)展互為需求、共同演進(jìn),“一帶一路”沿線亞、歐、非各國不同的會計準(zhǔn)則造成經(jīng)濟(jì)體之間會計信息不對稱,導(dǎo)致經(jīng)濟(jì)資源配置效率低下,資本成本和編報成本增加,不利于沿線國家地區(qū)資本市場流動性的加快和資本市場一體化的推進(jìn)。面對差異甚至利益沖突,各國需要共同努力弱化多方差異對會計信息可比性和透明度的不利影響,從而實(shí)現(xiàn)“一帶一路”沿線國家會計準(zhǔn)則的等效,實(shí)現(xiàn)會計語言相通,滿足各利益相關(guān)者對“一帶一路”覆蓋區(qū)內(nèi)可比的高質(zhì)量會計準(zhǔn)則的迫切需求。

國內(nèi)外學(xué)者對不同國家和地區(qū)會計準(zhǔn)則國際趨同、等效的戰(zhàn)略機(jī)制、策略、模式等的研究很多,并且很多國家與地區(qū)會計準(zhǔn)則國際趨同和等效也取得了不同程度的進(jìn)展。然而,在“一帶一路”新背景、新形勢下,對“一帶一路”沿線國家會計準(zhǔn)則的相關(guān)研究尚少,“一帶一路”沿線國家會計準(zhǔn)則的等效戰(zhàn)略有待研究。

二、“一帶一路”沿線國家會計準(zhǔn)則國際趨同及等效現(xiàn)狀

(一)會計準(zhǔn)則國際趨同與等效

會計準(zhǔn)則國際趨同是指受經(jīng)濟(jì)全球化的推動,各國國內(nèi)會計準(zhǔn)則在不斷地國際比較和協(xié)調(diào)中,在國際強(qiáng)勢集團(tuán)的推動下,向建立全球通用的會計準(zhǔn)則目標(biāo)發(fā)展這樣一種動態(tài)過程[ 1 ]。最終體現(xiàn)為各國(地區(qū))財務(wù)報告披露的會計信息高度可比,而不僅僅是追求各國會計準(zhǔn)則的一致。

目前國際上關(guān)于會計準(zhǔn)則國際趨同主要有“直接采用”“趨同”“認(rèn)可”“趨同認(rèn)可”四種方式。直接采用是指一國(地區(qū))會計準(zhǔn)則原封不動地照搬IFRS。趨同是指一國(地區(qū))會計準(zhǔn)則不會一字一句地全盤照搬IFRS,而是在會計原則和實(shí)質(zhì)內(nèi)容上與IFRS保持一致,然后與國際會計準(zhǔn)則理事會分別就各項(xiàng)現(xiàn)有準(zhǔn)則分階段進(jìn)行協(xié)商和評估,識別并逐步消除當(dāng)?shù)貢嫓?zhǔn)則與IFRS的差異,同時保留一些具有本國特色的內(nèi)容。認(rèn)可是指一國(地區(qū))決定采用某項(xiàng)IFRS之前由法定機(jī)構(gòu)先執(zhí)行認(rèn)可程序[ 2 ]。趨同認(rèn)可是指一國(地區(qū))在保留本國會計準(zhǔn)則制定機(jī)構(gòu)及其制定本國會計準(zhǔn)則的權(quán)利的前提下,推動本國(地區(qū))會計準(zhǔn)則與IFRS的趨同,對當(dāng)前適用的IFRS逐項(xiàng)認(rèn)可,進(jìn)而根據(jù)本國實(shí)際情況發(fā)布準(zhǔn)則指南、解釋或其他披露要求[ 3 ]。

會計準(zhǔn)則國際等效指第三國公司在采用IFRS或會計準(zhǔn)則與IFRS趨同的國家(地區(qū))上市,無需對按照本國會計準(zhǔn)則編制的財務(wù)報告做出調(diào)整,即使有變動也僅僅是對個別項(xiàng)目進(jìn)行解釋說明或者編制極少項(xiàng)目的調(diào)節(jié)表,無需再按照IFRS進(jìn)行全面轉(zhuǎn)換[ 4 ]。會計準(zhǔn)則國際等效是會計準(zhǔn)則國際趨同發(fā)展到一定階段的產(chǎn)物,是對會計準(zhǔn)則國際趨同的進(jìn)一步延伸與拓展,只有先完成會計準(zhǔn)則國際趨同才能進(jìn)入會計準(zhǔn)則國際等效的階段。

(二)“一帶一路”沿線國家會計準(zhǔn)則國際趨同與等效的現(xiàn)狀

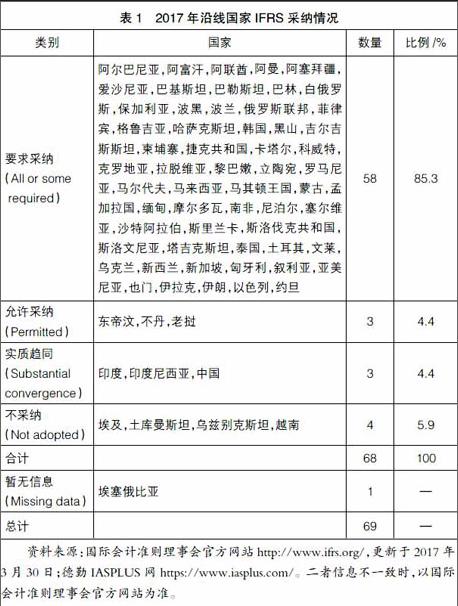

“一帶一路”橫跨亞、歐、非大陸,沿線69①個國家(含中國)會計準(zhǔn)則國際趨同的程度不同,沿線這些國家對IFRS的采納情況存在差異。根據(jù)會計準(zhǔn)則國際趨同程度的不同,剔除其中暫時缺失信息的埃塞俄比亞,可以大致將沿線國家分為要求采納、允許采納、實(shí)質(zhì)趨同、不采納四類。要求采納指要求國內(nèi)全部或者大多數(shù)上市主體或金融機(jī)構(gòu)采用國際會計準(zhǔn)則,允許采納指允許國內(nèi)上市主體和金融企業(yè)采用國際會計準(zhǔn)則,實(shí)質(zhì)趨同指本國會計準(zhǔn)則實(shí)現(xiàn)了與國際會計準(zhǔn)則的實(shí)質(zhì)趨同,不采納指選擇采用本國自己制定的會計準(zhǔn)則而不采納國際會計準(zhǔn)則。2017年沿線國家IFRS采納情況見表1。

其中,要求采納IFRS的58個國家中,以色列要求除金融機(jī)構(gòu)以外的上市公司采用IFRS;阿富汗和文萊沒有證券交易所,要求所有或者大部分的公司采用IFRS;也門沒有證券交易所,要求金融機(jī)構(gòu)采用IFRS,允許其他公司采用IFRS;其余54個國家要求所有或者大部分的上市公司和金融機(jī)構(gòu)采納IFRS。

歐盟決定自2005年1月1日起,歐盟境內(nèi)上市公司采用IFRS編制合并會計報表[ 5 ],“一帶一路”沿線國家中保加利亞、波蘭、捷克、斯洛文尼亞、匈牙利等11個歐盟成員國會計準(zhǔn)則與國際會計準(zhǔn)則是等效的。此外,歐盟提出針對第三國上市公司的“會計準(zhǔn)則等效”認(rèn)定標(biāo)準(zhǔn)和程序,建立會計準(zhǔn)則等效機(jī)制。歐盟委員會于2012年4月對中國會計準(zhǔn)則國際趨同和實(shí)施情況進(jìn)行重新評估后,已永久承認(rèn)中國企業(yè)會計準(zhǔn)則與國際財務(wù)報告準(zhǔn)則的等效性[ 6 ]。除此之外,其他國家之間還沒有實(shí)現(xiàn)等效認(rèn)可。

三、“一帶一路”沿線國家會計準(zhǔn)則國際等效戰(zhàn)略建議

隨著“一帶一路”沿線地區(qū)合作逐層深入、合作范圍擴(kuò)大,提高“一帶一路”沿線國家會計信息的可比性與透明度,降低交易成本以及編制財務(wù)報告、審計與轉(zhuǎn)換等上市成本,減少信息不對稱,增加國際資本市場的流動性和促進(jìn)國際資本市場的一體化,成為“一帶一路”覆蓋區(qū)內(nèi)跨國企業(yè)的共同訴求。為滿足這一需求,在“一帶一路”覆蓋區(qū)內(nèi)提供一套使國家和地區(qū)之間財務(wù)報告實(shí)現(xiàn)可比的、能被各國廣泛接受的高質(zhì)量會計準(zhǔn)則成為當(dāng)前面臨的一大難題。歐洲在歐盟委員會的大力支持下,花了近40年[ 7 ]時間才促使有著相近經(jīng)濟(jì)、文化、政治、地緣的成員國之間實(shí)現(xiàn)了財務(wù)報告準(zhǔn)則的一致。同樣地,“一帶一路”沿線國家和地區(qū)之間會計準(zhǔn)則的等效也是需要經(jīng)過漫長的過程和巨大的努力才可能完成的工程。因此,實(shí)現(xiàn)“一帶一路”沿線國家和地區(qū)之間會計準(zhǔn)則的等效是必需的,也是艱難的。根據(jù)“一帶一路”沿線國家和地區(qū)會計準(zhǔn)則國際趨同與等效現(xiàn)狀以及各國政治經(jīng)濟(jì)發(fā)展合作情況,本文認(rèn)為歐盟實(shí)施的頒布會計指令以及對IFRS的等效認(rèn)可機(jī)制在“一帶一路”沿線國家并不適用,提出了“一帶一路”范圍內(nèi)可行的等效戰(zhàn)略。endprint

(一)歐盟式會計準(zhǔn)則協(xié)調(diào)方式不適用的意見

歐盟是當(dāng)今世界區(qū)域經(jīng)濟(jì)合作最為密切并逐步從經(jīng)濟(jì)一體化走向政治一體化的國家間聯(lián)盟[ 8 ]。歐盟會計協(xié)調(diào)的戰(zhàn)略是與IASC合作[ 9 ],實(shí)現(xiàn)歐盟區(qū)域內(nèi)部會計的協(xié)調(diào)。歐盟報告咨詢小組以事前介入的方式與IASB廣泛接觸,積極參與IFRS的制定,以確保IASB在制定準(zhǔn)則時充分考慮歐洲提出的重大問題和意見,維護(hù)歐盟的利益。而“一帶一路”沿線國家在IASB中的影響力是很小的,基本上很難直接影響IASB準(zhǔn)則的制定,從而IFRS也就很難反映沿線國家的共同利益。所以采用歐盟式的會計準(zhǔn)則協(xié)調(diào)方式難以切合各國和各地區(qū)的利益,在“一帶一路”沿線國家不適用。

此外,“一帶一路”沿線國家資本市場、法制化程度都不如歐盟,歐盟國家企業(yè)規(guī)模、會計職業(yè)化程度、同業(yè)會計組織數(shù)量也是如今的“一帶一路”沿線國家不可比擬的,同時“一帶一路”沿線國家橫跨亞、歐、非三大洲,國家和地區(qū)之間文化、政治、經(jīng)濟(jì)和地緣等差異遠(yuǎn)大于歐盟,歐盟會計準(zhǔn)則的等效認(rèn)可機(jī)制不可復(fù)制、難以模仿。而且,“一帶一路”提出至今才不過短短四年時間,各國之間的聯(lián)系與合作尚需加強(qiáng),且經(jīng)濟(jì)貿(mào)易合作分布不平衡[ 10 ]。在“一帶一路”初期,各國共同利益還不甚明顯,盲目采用歐盟會計準(zhǔn)則協(xié)調(diào)方式是不明智,也是不可行的。

總之,歐盟作為一個聯(lián)系緊密的整體,其會計準(zhǔn)則等效機(jī)制在聯(lián)系尚且松散的“一帶一路”沿線國家中并不適用。

(二)“一帶一路”沿線國家會計準(zhǔn)則國際等效戰(zhàn)略建議

首先,中國積極推進(jìn)與其他國家會計準(zhǔn)則的等效認(rèn)可。根據(jù)“一帶一路”沿線國家會計準(zhǔn)則國際趨同與等效的現(xiàn)狀可知包括中國在內(nèi)已有64個國家分別要求采納、允許采納IFRS或者與IFRS實(shí)質(zhì)趨同。顯然,中國與其他63個國家之間會計準(zhǔn)則的差異不大,采用IFRS的范圍差別也不大,中國與這些國家之間進(jìn)行有效溝通協(xié)商之后比較容易互相認(rèn)可,實(shí)現(xiàn)國家之間會計準(zhǔn)則的等效。64個國家占“一帶一路”沿線國家的94.12%,中國與其他國家之間會計準(zhǔn)則的等效對整個區(qū)域內(nèi)財務(wù)報告可比性的提高有著舉足輕重的作用。

其次,以雙、多邊合作機(jī)制為依托推進(jìn)會計準(zhǔn)則的等效。對于存在深度合作以及合作處于快速推進(jìn)階段的國家,可以充分借助已經(jīng)成立的中菲經(jīng)濟(jì)貿(mào)易聯(lián)委會、中歐經(jīng)貿(mào)混委會、亞非法律協(xié)商委員會、中越指導(dǎo)委員會等雙邊機(jī)制作用以及上合組織(SCO)、中國—東盟“10+1”、亞太經(jīng)合組織(APEC)、亞歐會議(ASEM)、亞洲合作對話(ACD)、亞信會議(CICA)、中阿合作論壇、中國—海合會戰(zhàn)略對話、大湄公河次區(qū)域(GMS)經(jīng)濟(jì)合作、中亞區(qū)域經(jīng)濟(jì)合作(CAREC)等多邊機(jī)制作用,發(fā)揮現(xiàn)有雙、多邊機(jī)制的影響力,使區(qū)域會計準(zhǔn)則的國際趨同與等效更加快速、有效。這種先行達(dá)成會計準(zhǔn)則的共識,率先實(shí)現(xiàn)局部等效的方式,既能加快區(qū)域內(nèi)會計準(zhǔn)則等效的進(jìn)程,又能為其他國家樹立典范。

再次,推動“一帶一路”與沿線多國國家戰(zhàn)略對接,加強(qiáng)雙、多邊合作機(jī)制的創(chuàng)建,為“一帶一路”沿線國家之間會計準(zhǔn)則的等效創(chuàng)造條件。近年來,俄羅斯提出的歐亞經(jīng)濟(jì)聯(lián)盟、東盟提出的互聯(lián)互通總體規(guī)劃、哈薩克斯坦提出的“光明之路”、土耳其提出的“中間走廊”、蒙古提出的“發(fā)展之路”、越南提出的“兩廊一圈”、波蘭提出的“琥珀之路”等國家戰(zhàn)略,都可以與“一帶一路”進(jìn)行對接,充分利用新亞歐大陸橋、中蒙俄經(jīng)濟(jì)走廊、中國—中亞—西亞經(jīng)濟(jì)走廊、中巴經(jīng)濟(jì)走廊、中國—中南半島經(jīng)濟(jì)走廊和孟中印緬經(jīng)濟(jì)走廊的經(jīng)貿(mào)和交通網(wǎng)絡(luò),加強(qiáng)中國與其他沿線國家之間的合作聯(lián)系,加強(qiáng)雙、多邊合作機(jī)制的創(chuàng)建,為“一帶一路”沿線國家之間會計準(zhǔn)則的等效創(chuàng)造條件。

最后,根據(jù)“一帶一路”沿線國家行業(yè)領(lǐng)域之間的合作程度逐步推進(jìn)會計準(zhǔn)則的等效。存在密切合作的行業(yè)領(lǐng)域可先實(shí)現(xiàn)行業(yè)領(lǐng)域具體會計準(zhǔn)則的等效,之后再推進(jìn)其他會計準(zhǔn)則的等效。比如交通運(yùn)輸、基礎(chǔ)設(shè)施建設(shè)、油氣管道、電力設(shè)備等是當(dāng)前合作較為密切的領(lǐng)域,其涉及的具體會計準(zhǔn)則如存貨、長期股權(quán)投資、投資性房地產(chǎn)、固定資產(chǎn)、資產(chǎn)減值、收入、建造合同、政府補(bǔ)助、借款費(fèi)用、所得稅、外幣折算、企業(yè)合并、租賃、石油天然氣開采等可以先行實(shí)現(xiàn)等效,之后再隨著合作領(lǐng)域的拓展推進(jìn)其他相關(guān)會計準(zhǔn)則的等效。

這種讓一部分國家和一部分領(lǐng)域的會計準(zhǔn)則實(shí)現(xiàn)等效的分領(lǐng)域、分步驟、分層次的等效方式是相機(jī)行事、權(quán)宜變通的體現(xiàn),是對鄧小平“讓一部分人、一部分地區(qū)先富起來,大原則是共同富裕;一部分地區(qū)發(fā)展快一點(diǎn),帶動大部分地區(qū),這是加速發(fā)展、達(dá)到共同富裕的捷徑”[ 11 ]“共同富裕”思想的借鑒。這種會計準(zhǔn)則等效的戰(zhàn)略有助于促進(jìn)某些國家、某些領(lǐng)域的先行發(fā)展與繁榮,同時也能檢驗(yàn)會計準(zhǔn)則等效戰(zhàn)略對于提高經(jīng)濟(jì)發(fā)展效率、降低經(jīng)濟(jì)發(fā)展成本的成效。

四、結(jié)語

“一帶一路”的提出和深入推進(jìn)促使其覆蓋區(qū)域內(nèi)經(jīng)濟(jì)貿(mào)易往來頻繁以及資本市場的迅速發(fā)展,可比和透明的會計準(zhǔn)則成為區(qū)域內(nèi)各國家和地區(qū)的共同訴求。根據(jù)各國會計準(zhǔn)則國際趨同與等效現(xiàn)狀,沿線國家(地區(qū))之間雙、多邊機(jī)制的創(chuàng)建情況和沿線國家(地區(qū))之間以及行業(yè)領(lǐng)域之間的合作程度,以中國與沿線國家之間、雙邊機(jī)制成員國之間為線,以各領(lǐng)域之間、多邊機(jī)制成員國之間為面,實(shí)現(xiàn)沿線地區(qū)會計準(zhǔn)則的趨同與等效。這種線與面相結(jié)合的模式,與“一帶一路”的實(shí)際情況相適應(yīng),具有較強(qiáng)的可行性和可操作性。

【參考文獻(xiàn)】

[1] 鄧力平,曲曉輝.稅收國際協(xié)調(diào)與會計準(zhǔn)則全球趨同關(guān)系之辨析[J].會計研究,2003(9):24-28.

[2] 陳輝發(fā).會計準(zhǔn)則國際趨同與信息質(zhì)量國際比較[M].上海:上海人民出版社,2013:166-168.

[3] 楊敏,陸建橋,徐華新.當(dāng)前國際會計趨同形勢和我國企業(yè)會計準(zhǔn)則國際趨同的策略選擇[J].會計研究,2011(10):9-15.

[4] Commission of the European Communities. Report on convergence between International Financial Reporting Standards (IFRS) and third country national Generally Accepted Accounting Principles (GAAPs) and on the progress towards the elimination of reconciliation requirements that apply to community issuers under the rules of these third countries[R].CESR,2007:3.

[5] 崔玉英.歐盟與中國會計準(zhǔn)則等效的國家利益分析[J].會計之友,2012(8):27-29.

[6] 許閑,蔡子婕.歐盟各成員國國際財務(wù)報告準(zhǔn)則實(shí)施情況考察及對我國經(jīng)驗(yàn)借鑒[J].會計研究,2013(6):18-25.

[7] 宋獻(xiàn)中,李建發(fā),楊丹,等.貫徹創(chuàng)新、協(xié)調(diào)、綠色、開放、共享的發(fā)展理念服務(wù)“一帶一路”建設(shè)推動會計改革與發(fā)展——會計與“十三五”規(guī)劃發(fā)展理念大家談[J].會計研究,2016(1):5-18.

[8] 汪祥耀,李連華,姚旻霏.歐盟推進(jìn)會計準(zhǔn)則國際趨同的積極舉措及啟示[C].中國會計學(xué)會財務(wù)成本分會2006年年會暨第19次理論研討會論文集(上),2006:229.

[9] 方擁軍.歐盟推進(jìn)會計準(zhǔn)則國際趨同路線圖:基本歷程、核心舉措及最新發(fā)展[C].中國會計學(xué)會2007年學(xué)術(shù)年會論文集(上冊),2007:45-48.

[10] 宋慧悅,胡本源,郭芮佳.適應(yīng)“一帶一路”發(fā)展的會計準(zhǔn)則等效機(jī)制研究[J].會計之友,2016(13):15-17.

[11] 許新三.鄧小平共同富裕思想再解讀[M].北京:經(jīng)濟(jì)科學(xué)出版社,2009.endprint