基于幅度差異的公司業績修正市場反應研究

2018-01-24 19:51:32陳建英鄒秉昊賴麒霖

會計之友 2018年2期

陳建英+鄒秉昊+賴麒霖

【摘 要】 我國的上市公司業績預告制度自頒布以來已經有十余年,在證券市場中發揮著重要的作用。業績預告一方面提高了信息的相關性,使投資者能更及時地掌握公司的信息,但另一方面由于準確性難以保證,使得相關的修正公告不斷出現,而且幅度差別很大,對市場產生了不同程度的影響。針對滬深兩市中發布了2014及2015年度業績預告修正的公司,文章采用事件研究法證明:在[-30,30]事件窗口期,市場對于不同修正幅度公告的反應存在明顯差異,其中大幅度修正的市場反應更激烈。修正方向也會影響公告的市場反應,其中向下修正比向上修正市場反應更明顯,表明投資者對負面消息更加敏感。

【關鍵詞】 業績預告修正; 修正幅度; 市場反應

【中圖分類號】 F276.06 【文獻標識碼】 A 【文章編號】 1004-5937(2018)02-0079-08

一、引言

業績預告修正公告是公司用于修正業績預告可能與正式財務報告之間存在明顯預期差異的文件。它是一種預測性的財務信息披露公告,其目的不僅在于減少業績預告的不確定性,同時也在于減輕正式財務報告披露所引起的股票價格波動。由于證券市場中存在大量的信息不對稱,投資者在做出投資決策時希望獲得相關可靠的會計信息。與傳統的財務報告相比,業績預告一方面提高了信息的相關性,使投資者能更及時地掌握公司的信息;但另一方面由于主觀判斷和市場風險的存在,可靠性難以得到保證,使得其可信度受到一些質疑。近幾年業績預告修正公告頻頻出現,導致個股股價短期內異常波動,其中大幅度修正的公司股價波動很明顯,而且表現為短期的市場反應劇烈,引起了投資者的質疑和證券媒體較多的關注。

現有研究表明業績預告及其修正公告有顯著的市場反應,但修正公告中修正方向不同,幅度也有很大區別,而在之前研究中沒有對其做出區分。是否不同修正方向市場反應不同,不同修正幅度對市場反應激烈程度有所差異?本文基于修正幅度的視角對業績預告修正公告按幅度大小和修正方向不同進行分類,通過事件研究法研究2014年及2015年發布年度業績預告修正公告的公司,觀察其在公告日前后30天內的股價變動情況,并以超額收益率度量其市場反應的程度。通過考察修正公告的修正方向和幅度對市場的不同影響,發現大幅修正的修正公告相比小幅修正的修正公告的市場反應更明顯,同幅度向下修正比向上修正的市場反應更明顯。

本文希望通過從修正幅度和修正方向的視角對業績預告修正公告的市場反應進行更加全面深入的研究,豐富關于業績預告修正公告的研究文獻,為進一步認識上市公司業績修正公告的重要性和經濟后果奠定理論基礎。同時,本文的研究結論可以為投資者的投資決策提供一定的參考,使其更加理性地對待不同幅度的業績預告修正公告,減少投資時機選擇的失誤和投資損失。此外,本文也希望為相關部門制定制度提出合理的政策建議,促使業績預告修正幅度的管理更加詳細化、規范化,制定出真正能夠保護中小投資者利益的業績預告信息披露制度和相關政策。

二、文獻綜述

(一)業績預告的市場反應研究

在業績預告制度的規定下每個上市公司都會按時公布預告,這也為業績預告的研究提供了不少素材。已經有不少學者對業績預告的市場反應做了研究。雖然業績預告不是本文的中心議題,但其研究方法對業績預告修正的研究也有一定的幫助,所以做如下簡述:

證監會強制推行盈余預告制度是從1998年開始的,關于業績預告較早的研究主要是圍繞業績預告描述性研究和信息含量研究,主要有張維迎(2002)、薛爽(2001)、楊朝軍(2002)、童馴(2002)等。其中童馴[ 1 ]實證研究得出:年報業績預告具有明顯的信息含量,2001年末新預告制度的推出使得上市公司業績風險得到提前釋放,同時股價提前反應。

隨后學者們從不同角度開始進一步研究,楊德明[ 2 ]在業績預告的市場反應研究中發現業績預告的信息會產生明顯的市場反應,并且市場對不同屬性業績預告信息的反應存在顯著差異,市場對壞消息的反應比對好消息的反應更加劇烈。正因如此,管理層極有可能為了降低壞消息對市場產生的沖擊,利用自身信息優勢自主地選擇信息披露時間或方式等策略。張馨藝等[ 3 ]基于2001—2008年A股市場的業績預告樣本研究發現,在業績預告時存在擇時披露的行為:好消息更傾向于在交易日披露,壞消息更傾向于在休息日披露。高管持股比例會顯著影響擇時披露策略:高管持股比例越高的公司,進行擇時披露的可能性也越高。從市場反應角度看,休息日披露的壞消息與交易日披露的壞消息沒有顯著差異,休息日披露的好消息反而會產生更加顯著的正面市場反應。Dellavigna和Pollet[ 4 ]也得出相似結論,他們認為好消息在交易時披露,壞消息在收市后披露。Rogers和Stocken[ 5 ]研究發現,管理層傾向于發布錯誤的預告誤導市場參與者。而喬君和宋海燕[ 6 ]的研究側重于業績預告與盈余管理的關系,發現發布業績預告的公司盈余管理水平更高。

也有學者從不同市場板塊研究此問題,比如王貴海[ 7 ]研究業績預告對創業板市場收益率的影響;楊萍[ 8 ]則以西部上市公司為研究對象;王振山等[ 9 ]針對ST板塊股票做的類似研究中發現ST股票的價格對業績預告的反應更強烈,并且存在一段時期的異常收益直至消失。

(二)業績預告修正的市場反應研究

2010年后,由于業績預告修正公告逐漸增多,相關的新聞報道和評論也開始關注這個話題。謝小紅和羅晶晶[ 10 ]分析了滬深兩市812家公司的業績預告修正背后的邏輯,認為發展不同于預期和新近出臺宏觀經濟政策是主要影響因素,但也有公司修正是為了滿足公司操作業績的需要、迎合機構投資者或一些不可告人的目的。因此,企業發生業績預告修正會對投資者產生一定影響,當企業發生較大修正時,市場會特別關注。張穎[ 11 ]以3家一季度業績預告修正后向上調整幅度超過百點的公司(冠昊生物、湯臣倍健和超華科技)為研究對象,發現它們的股價均在業績預告修正后出現彈升,備受市場關注。endprint

盡管隨著業績預告修正公告增多,相關的新聞報道和評論也相應增加,但是相關的學術研究還是相對較少。有關學者對此做了案例研究。張云林[ 12 ]以欣龍控股為例,對上市公司業績預告“變臉”原因進行了研究。在宏觀的制度設計層面,他認為業績預告制度的不完善使得欣龍控股業績預告“變臉”有機可乘,并且ST制度誘發欣龍控股的一系列業績變臉;在微觀的公司治理層面,大股東控制外部監管的失效是主要原因。

前文提到,關于業績預告較早的研究主要是圍繞業績預告描述性研究和信息含量研究,有學者受此啟發也在業績預告修正的信息質量方面做了相應研究。楊萍[ 13 ]在業績預告的盈余預測特征分析中,提出預測值的精確性、準確性、及時性和修正四個特征并就此研究得出結論:業績預告的精確性在逐漸增強的同時及時性在減弱,而與之相關的準確性并沒有因此得到普遍的提高,修正后的業績預告仍然存有一定量誤差,與實際結果相距甚遠。胡志穎等[ 14 ]在對2007—2009年業績預告修正的分析中發現:預告修正過程中存在盈余管理,預告壞消息的公司會在預告之后主動修正預告,盈余管理與業績修正方向相同;而原預告好消息的公司進行的預告修正是被動的,盈余管理的方向與預告修正的方向相反;另外,資產重組和債務重組是業績預告修正公司常用的調高盈余的手段。

越來越多的公司發布業績預告修正公告,其修正原因不盡一致,既有外部原因,也有內部原因,因此有學者對上市公司業績預告修正原因進行了研究。紀新偉和宋云玲[ 15 ]實證分析結果表明,預測難度是影響“變臉”的重要原因。審計師規模或公司規模比較大的樣本“變臉”的可能性比較低。損害投資者利益的可能不是“變臉”行為,而是“變臉”公司被操縱的進而持續性非常弱的“盈余”。而上市公司竭力操縱盈余實現“扭虧”的動機無非是避免ST或退市,因為只要實現一年的“扭虧”,便為上市公司贏得了至少兩年繼續茍延殘喘的機會。

基于不同原因發布的業績預告其修正的方向也會不同,當企業銷售超過預期時,業績預告修正方向會向上,反之則向下。因此,在不同類型業績預告修正的市場反應研究方面,根據業績預告修正報告的業績與上年同期比較,業績預告修正可分為五種類型:同向上升、扭虧為盈、同向下降、虧損、其他。劉婷和昝玉宇[ 16 ]比較全面地研究了不同類型業績預告修正的市場反應。他們發現,修正公告存在信息含量:在[-50,25]、[-20,20]、[-1,1]三個窗口,不同修正類型公告的市場反應存在顯著差異;“同向上升”“同向下降”及“虧損”修正在公告日后存在顯著逆向反應,表明我國資本市場存在逆向投資行為和高拋低買的前景效應。而劉驍[ 17 ]在針對扭虧為盈的研究中發現:第一,經營業績改善帶來顯著的超額收益。第二,市場更關注公司業績扭虧預告本身。第三,牛市時,市場風險偏好較強,扭虧類股票跑贏大盤概率較大;熊市時,市場風險偏好弱,扭虧類股票獲得正向超額收益的概率較低。

綜上所述,得到幾點啟示:一是大多數研究都采用事件研究法,以超額收益率作為市場反應的度量指標。二是業績預告和業績預告修正公告都具有顯著的信息含量且都會產生市場反應。三是業績預告修正幅度對市場反應的影響雖然較多地被媒體關注,但相關研究很少,更沒有考慮到修正方向的差異性。所以從幅度和修正方向的角度研究市場對不同幅度修正的市場反應,可以解釋幅度對市場反應的影響,作為進一步研究業績預告修正的基礎。

三、制度背景與理論分析

(一)制度背景

從業績預告制度的發展歷程來看,業績預告是為了滿足投資者決策中對及時業績信息的需求而設立。自1998年開始,證監會強制推行盈余預告制度,在一定程度上減少了公司管理者與投資者之間的信息不對稱,提高了資本市場的效率。之后滬深交易所也分別對上市公司業績預告提出了要求。2002年,滬深交易所確立了前一季度預告下一季度業績的原則,要求上市公司在第三季度中對年報預計虧損或大幅度變動的情況進行預告。

業績預告制度從制定以來經歷了不斷地產生問題和完善修改的過程。在業績預告的發展過程中人們發現有一些公司利用其來操控股價,使業績預告不但不能起到減少信息不對稱的作用,反而使投資者因不確定性受到傷害。2006年5月,上交所在發布的新《股票上市規則》中再一次強調建立業績預告制度,并重視業績預告的準確性。

公司在做出業績預告時,由于預告與正式財務報告的間隔期間存在一些不確定事項及市場風險和經營風險,公司可能需要對業績預告做出相應的調整,減少業績預告與最后的正式財務報告之間的差異。2010年后滬深兩所分別在相關的公告中都有提到業績預告及其修正的規定,允許合理的業績預告修正。

之前的業績預告制度定性要求較多,而定量要求較少,這使得公司在執行制度時有一定的選擇余地,制度期望的效果沒有達到。2012年1月深交所出臺的《創業板信息披露業務備忘錄第11號》要求業績預告中變動范圍上下限差異不得超過30%,盈虧金額預計范圍不超過500萬元。2013年深交所在《創業板信息披露業務備忘錄第11號——業績預告、業績快報及其修正》的修訂中規定了業績預告修正公告的公布最晚時間:第一季度業績預告修正公告的披露時間不得晚于4月10日,半年度業績預告修正公告的披露時間不得晚于7月15日,第三季度業績預告修正公告的披露時間不得晚于10月15日,年度業績預告修正公告的披露時間不得晚于1月31日。公布公司預計實際數據與業績快報、招股說明書或者上市公告書中披露的數據之間的差異達到或者超過20%的,應當及時披露業績快報修正公告。

業績預告制度雖然在逐漸完善,但是還存在一些問題。比如大多數公司的業績預告修正沒有經過預審計,修正原因的詳細程度沒有要求。修正幅度在制度中有一些規定,但不是很全面而且執行力度不夠,有不少修正幅度較大的公司的股價在修正公告日有明顯的波動,市場反應激烈。

(二)理論分析和假設提出endprint

根據有效市場理論,市場會對公司公布的歷史和公開信息做出反應。業績信息是衡量公司經營成果和發展狀況的重要信息,一定程度上影響著投資者對股票價值的預計,而上市公司公布的業績預告修正公告是預測性的業績信息之一,其預示業績的增減應該也會影響投資者對公司未來凈現金流的預測和對股票價值的判斷。已有學者對公司股價與業績做了一些研究,其中葉德磊等[ 18 ]的研究得出兩者正相關的結論,即公司的業績增長對股價上漲有推動作用,在熊市則會增強股價的抗跌性。然后投資者就會做出買賣或者繼續持有股票的決定,相應地,股價也會隨之而產生波動。

由于信息披露不對稱的存在,張曉曦[ 19 ]認為在我國的證券市場上,高級管理人員以及機構管理人員往往占有一些信息優勢,對市場進行操縱以此來牟取私利,這樣一來就會使得我國的證券公司長期處于不穩定的狀態。而相比機構投資者可以憑借公司數據和專業分析預測業績,處于信息劣勢的個體投資者能獲取的預測業績信息有限,所以業績預告及其修正公告是影響他們決策判斷的重要因素。而個體投資者的換手率一般來說高于機構投資者,股價的波動容易受到個體投資者的影響。

已有研究表明業績預告具有信息含量,也說明市場對于業績預告會做出反應。修正公告作為業績預告的后續公告,格式與內容上與業績預告相似,對未來業績也有一定的預測作用。而且從公告時間上來說,修正公告比業績預告更靠近正式財務報告,其預測業績也應該更接近正式報告的業績。在業績預告可信度和公布時間研究方面,羅玫和宋云玲[ 20 ]發現資本市場投資人更相信在會計年度結束后發布的業績預告。這說明,投資者更愿意相信時間更新的業績預告,由于修正公告比業績預告時間更靠近正式報告,因而投資者決策時應該會更多地參考。所以業績預告修正公告也具有信息含量,會產生相應的市場反應。因此,本文提出以下假設:

假設1:市場會對業績預告修正公告做出反應。

在研究樣本中發現某些發布大幅度修正公告的公司股價在公告日前后有明顯的波動,相反,小幅度修正的公司股價在公告日前后變化不大,這引起了筆者對修正幅度可能對市場反應有影響的思考。

公司財務理論指出公司價值應該等于未來凈現金流折現。現金流量直接影響企業的生存能力、盈利能力和價值創造[ 21 ]。業績利潤是現金流的重要來源之一,所以業績利潤變動也會影響未來現金流和未來公司價值。

進而,在不考慮其他影響條件時,未來現金流和公司價值的增減將引起股票價值的增減。而修正幅度是預期業績增減的度量,當然會影響預期未來現金流,所以對于投資決策來說應該是一個重要的指標。雖然在現行的修正公告樣本中,一般只公布業績修正后與去年同期比較的變化幅度,并沒有單獨說明業績修正前后的變化幅度,但是如果投資者長期關注某只股票應該會比較其修正前后的業績變化幅度。所以,修正幅度不同的業績修正公告帶來的市場反應也應該有所不同。具體來說:修正幅度越大預期業績的變動越大,未來現金流增減會越多,進而預期股價變化也會越大,投資者會對投資決策做出相應的調整,所以市場反應越明顯。因此,本文提出以下假設:

假設2:修正前后業績變化幅度越大,其市場反應越明顯。

根據行為金融學的期望理論,人們對相同情境的反應取決于是盈利狀態還是虧損狀態。一般而言,當盈利額與虧損額相同的情況下,人們在虧損狀態時會變得更為沮喪,而當盈利時卻沒有那么快樂。個體在看到等量損失時的沮喪程度會比同等獲利情況下的高興程度強烈得多。

正因如此,公司在披露業績預告時會考慮投資者情緒對股價的影響,選擇不同的時機和方式發布業績預告。在此之前,張馨藝等[ 3 ]對業績預告中的“好消息”和“壞消息”做了比較,發現投資者對壞消息更加敏感。在最近的研究中,顧彥春[ 22 ]對業績預告披露的時機和投資者情緒有所關注,他發現管理層的時機選擇動機造成所發布的壞消息的業績預告信息質量較差。這表明公司有掩飾“壞消息”的動機,反過來也說明投資者確實對于“壞消息”更加敏感。業績向下修正對于公司業績來說也是“壞消息”,相比向上修正投資者可能會更加關注,更加敏感。

由此,當業績預告向上修正時市場反應不如向下修正時激烈,但考慮到幅度大小也會影響市場反應的程度,所以控制修正幅度為同一水平下考察不同修正方向的市場反應。因此,本文提出以下假設:

假設3:同修正幅度向下修正比向上修正市場反應明顯。

四、研究設計和數據分析

(一)研究設計

1.數據收集

本文的原始數據均選自國泰安CSMAR數據庫。筆者收集了發布2014年及2015年年度業績預告修正的441家公司的個股日收盤價和對應市場日收盤指數(代碼000、001、002開頭的采用深圳綜合A股指數,200開頭的采用深圳綜合B股指數,300開頭的采用創業板指數,600開頭的采用上證綜合指數)。剔除其中兩次修正的公司和在觀察窗口期長時間停盤的公司,剩余297家公司作為研究樣本。

2.計算方法

按修正前后業績變化分為向上修正(修正后業績大于修正前)和向下修正(修正后業績小于修正前),得到向上120家,向下177家。根據事件研究法,選擇業績預告修正公告日(如果修正公告日為節假日,則選擇之后的首個交易日)作為第0天,觀察前后30天,觀察時間窗口[-30,30],用超額收益率來度量事件引起市場反應的程度,按以下步驟來計算:

(1)計算修正幅度

修正幅度=■×100%

然后分別將向上和向下修正樣本按照修正幅度排序,分為大、中、小幅修正三類。大幅為修正幅度超過100%,中幅為30%~100%,小幅為30%以下。修正方向和幅度分類如表1所示。

(2)計算日收益率

個股日收益率:Rj,t=■

其中Pj,t表示第t日的個股j收盤價,Pj,t-1表示第t-1日的個股j收盤價。endprint

市場日收益率:Rm,t=■

其中Pm,t表示第t日的市場指數收盤價,Pm,t-1表示第t-1日的市場指數收盤價。

(3)計算超額收益率

在Ball & Brown[ 23 ]的研究框架中,他們認為有效市場假說指出資本市場的根源是會計信息是否給投資者帶來預期之外的變動,因此可以用異常收益率(本文稱超額收益率)的變動來衡量業績預告信息的決策有用性。

根據市場調整模型計算超額收益率:

Rj,t=?琢j+?茁jRm,t+?著j

其中?茁j是股票j的個股日收益率對市場指數日收益率的回歸系數,表示股票j的系統性風險,?琢j是截距項。

回歸所得預期正常股票收益率就是個股收益率的期望:

ERj,t=■j+■jRm,t

則超額收益率ARj,t是模型殘差的估計值:

ARj,t=Rj,t-ERj,t=■j

同類樣本進行平均值計算,得到平均超額收益率AARt,可以消除與事件無關因素和個股偶然性因素的干擾:

AARt=■ (N為樣本數)

再計算CARt,表示業績修正事件對所有同類公司從-30天起到第t日的平均總體影響:

CARt=■AARt

(二)數據分析

根據計算所得的數據做出圖像,觀察AAR和CAR在時間窗口期的變化趨勢,如圖1—圖6。

1.大幅修正的市場反應

計算得出大幅向上的AAR在-0.01173到0.011425之間波動,其中第0天為0.011425,為區間最大值;大幅向下的AAR在-0.01642到0.011967之間波動,其中第0天為-0.01642,為區間最小值。

由圖1和圖2觀察AAR變化。比較第0天與窗口期的其他時間點,大幅向上修正第0天的AAR明顯高于窗口期的其他時點,大幅向下修正明顯低于窗口期的其他時點。說明大幅業績預告修正當日有明顯的市場反應,而且大幅向下修正更加明顯。

觀察CAR變化:大幅向上修正在[-10,10]為負,其他觀測期間為正;大幅向下修正在[-14,12]為負,其他觀測期間為正。說明大幅向下修正帶來的市場負效應較明顯且持續時間較長,而大幅向上帶來的正效應不明顯且持續時間較短,也說明市場對利空消息更加敏感,反應更加激烈,相反對于利好消息則信心不足。

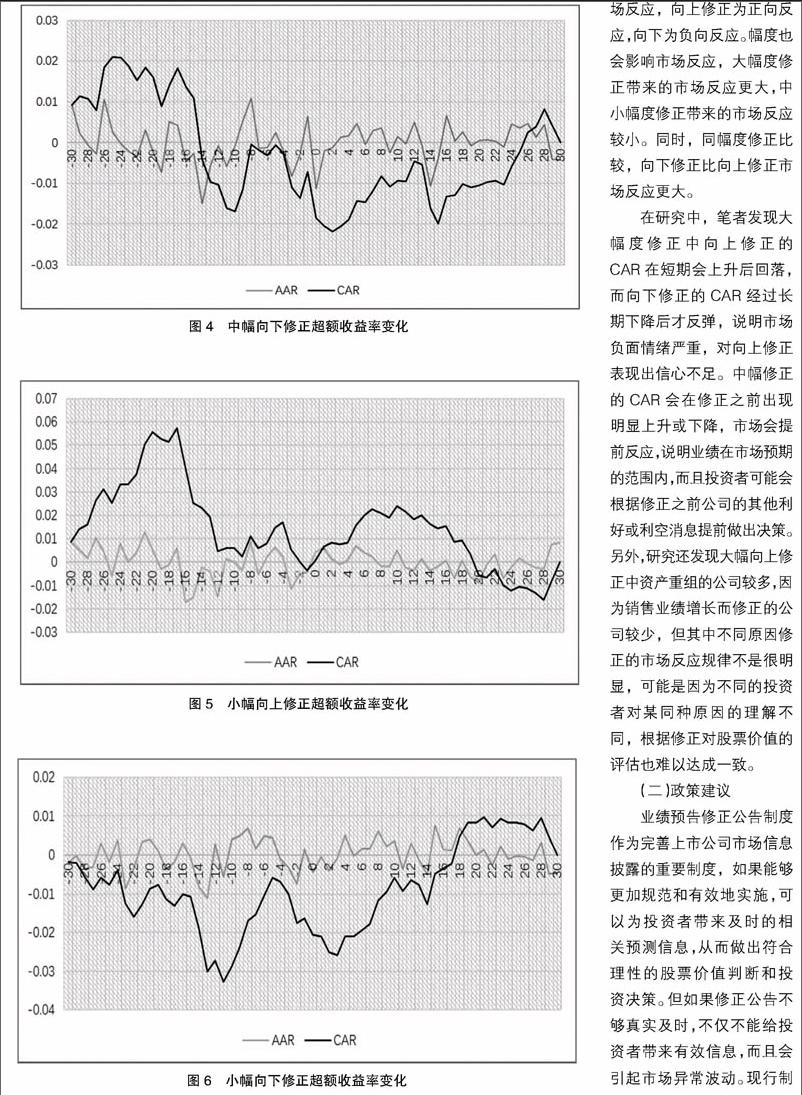

2.中幅修正的市場反應

計算得到修正第0天AAR值:中幅向上為0.00561,向下為-0.01136,窗口期內其值大多都集中在-0.01至0.01內波動。

由圖3和圖4觀察AAR的變化。比較第0天與窗口期的其他時間點,中幅向上和中幅向下第0天的AAR都沒有明顯高于或者低于窗口期的其他時點。表明中幅業績修正當日帶來的市場反應不明顯。

觀察CAR,中幅向上修正在[-30,-18]為正,之后一直為負。相比大幅向上修正的CAR變化趨勢圖,其市場正向反應時間較短;而向下修正[-14,25]為負,與大幅向下修正一樣,都會帶來長時間CAR呈現負值。但與大幅修正不同的是,中幅向上修正在修正之前11天左右CAR就開始呈現明顯的增加,同樣中幅向下修正在修正之前也是呈現出下降。表明中幅修正的公司在市場預期的范圍內,投資者可能根據修正之前公司的其他業績評價或者其他利好或利空消息提前做出反應。

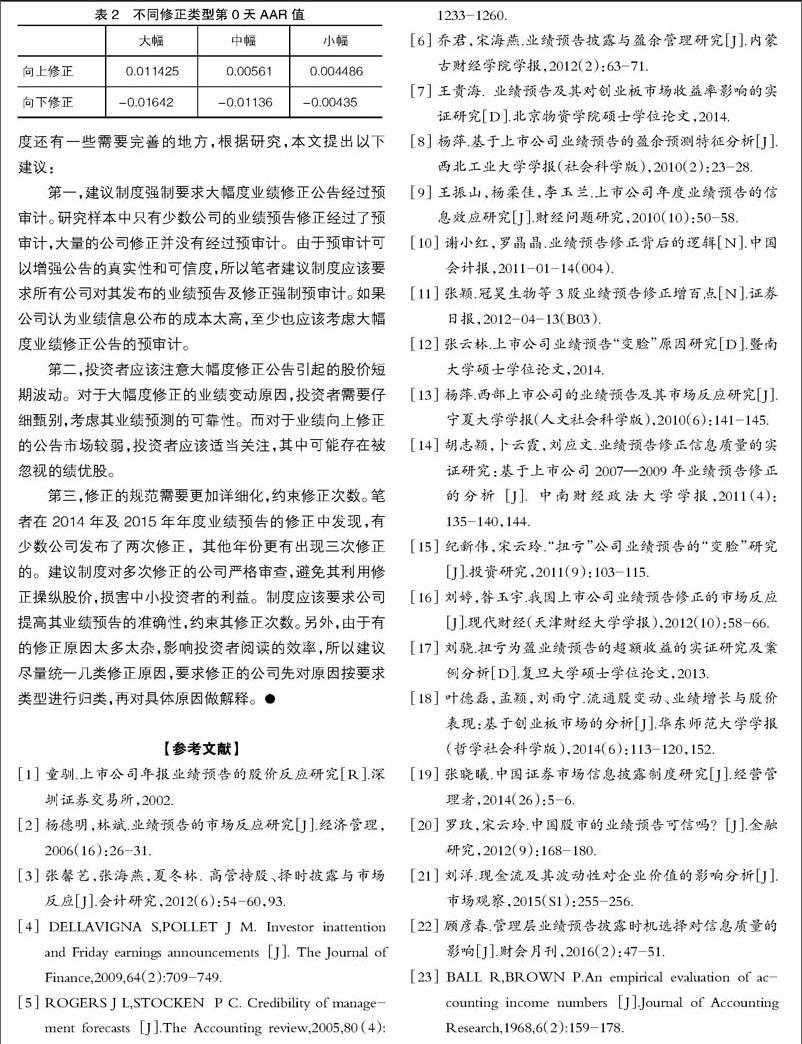

3.小幅修正的市場反應

計算得到修正第0天AAR值:小幅向上為0.004486,向下為-0.00435,窗口期內其值也幾乎都集中在-0.01至0.01內波動。

由圖5和圖6觀察AAR的變化。比較第0天與窗口期的其他時間點,同中幅修正一樣,第0天的AAR都沒有明顯的高于或者低于窗口期的其他時點,而且其值比中幅更小。表明小幅業績修正當日帶來的市場反應很微小,相比之下可以忽略不計。

觀察CAR,小幅向上修正的基本為正,相比大幅和中幅,CAR在修正前后變化不大;而向下修正大多數時間為負,業績修正后CAR出現小幅度下降,且持續3天左右。表明小幅修正的公司對市場沒有產生太大影響,投資者沒有因為修正而做出比較大的調整。

根據表2,觀察第0天的AAR,同方向修正中,AAR隨幅度的減小而減小,但向上修正的中小幅不明顯。同幅度修正中,向下修正比向上修正AAR的絕對值更大。說明在公告日大幅修正比中小幅修正產生的市場反應更大,向下修正比向上修正帶來的市場反應更大。

4.假設驗證

根據上述數據分析,關于假設1,得出業績預告修正會產生市場反應,而且向上修正的市場反應為正向,向下修正為負向。關于假設2,得出大幅修正比中小幅修正產生的市場反應更大。關于假設3,得出同幅度修正,向下修正比向上修正帶來的市場反應更激烈。

五、結論與建議

(一)結論

本文以滬深兩市2014年度及2015年度發布年度業績預告修正的公司作為研究對象,研究其業績預告修正行為是否會產生市場反應。為了考察不同的修正方向和幅度是否會產生不同的市場反應,筆者將業績預告修正公告按修正方向和幅度分為大幅向上、中幅向上、小幅向上、大幅向下、中幅向下、小幅向下六組,分別進行事件研究和數據分析。結果表明,業績預告修正行為會帶來明顯的市場反應,向上修正為正向反應,向下為負向反應。幅度也會影響市場反應,大幅度修正帶來的市場反應更大,中小幅度修正帶來的市場反應較小。同時,同幅度修正比較,向下修正比向上修正市場反應更大。

在研究中,筆者發現大幅度修正中向上修正的CAR在短期會上升后回落,而向下修正的CAR經過長期下降后才反彈,說明市場負面情緒嚴重,對向上修正表現出信心不足。中幅修正的CAR會在修正之前出現明顯上升或下降,市場會提前反應,說明業績在市場預期的范圍內,而且投資者可能會根據修正之前公司的其他利好或利空消息提前做出決策。另外,研究還發現大幅向上修正中資產重組的公司較多,因為銷售業績增長而修正的公司較少,但其中不同原因修正的市場反應規律不是很明顯,可能是因為不同的投資者對某同種原因的理解不同,根據修正對股票價值的評估也難以達成一致。endprint

(二)政策建議

業績預告修正公告制度作為完善上市公司市場信息披露的重要制度,如果能夠更加規范和有效地實施,可以為投資者帶來及時的相關預測信息,從而做出符合理性的股票價值判斷和投資決策。但如果修正公告不夠真實及時,不僅不能給投資者帶來有效信息,而且會引起市場異常波動。現行制度還有一些需要完善的地方,根據研究,本文提出以下建議:

第一,建議制度強制要求大幅度業績修正公告經過預審計。研究樣本中只有少數公司的業績預告修正經過了預審計,大量的公司修正并沒有經過預審計。由于預審計可以增強公告的真實性和可信度,所以筆者建議制度應該要求所有公司對其發布的業績預告及修正強制預審計。如果公司認為業績信息公布的成本太高,至少也應該考慮大幅度業績修正公告的預審計。

第二,投資者應該注意大幅度修正公告引起的股價短期波動。對于大幅度修正的業績變動原因,投資者需要仔細甄別,考慮其業績預測的可靠性。而對于業績向上修正的公告市場較弱,投資者應該適當關注,其中可能存在被忽視的績優股。

第三,修正的規范需要更加詳細化,約束修正次數。筆者在2014年及2015年年度業績預告的修正中發現,有少數公司發布了兩次修正,其他年份更有出現三次修正的。建議制度對多次修正的公司嚴格審查,避免其利用修正操縱股價,損害中小投資者的利益。制度應該要求公司提高其業績預告的準確性,約束其修正次數。另外,由于有的修正原因太多太雜,影響投資者閱讀的效率,所以建議盡量統一幾類修正原因,要求修正的公司先對原因按要求類型進行歸類,再對具體原因做解釋。

【參考文獻】

[1] 童馴.上市公司年報業績預告的股價反應研究[R].深圳證券交易所,2002.

[2] 楊德明,林斌.業績預告的市場反應研究[J].經濟管理,2006(16):26-31.

[3] 張馨藝,張海燕,夏冬林. 高管持股、擇時披露與市場反應[J].會計研究,2012(6):54-60,93.

[4] DELLAVIGNA S,POLLET J M. Investor inattention and Friday earnings announcements[J]. The Journal of Finance,2009,64(2):709-749.

[5] ROGERS J L,STOCKEN P C. Credibility of management forecasts[J].The Accounting review,2005,80(4):1233-1260.

[6] 喬君,宋海燕.業績預告披露與盈余管理研究[J].內蒙古財經學院學報,2012(2):63-71.

[7] 王貴海.業績預告及其對創業板市場收益率影響的實證研究[D].北京物資學院碩士學位論文,2014.

[8] 楊萍.基于上市公司業績預告的盈余預測特征分析[J].西北工業大學學報(社會科學版),2010(2):23-28.

[9] 王振山,楊柔佳,李玉蘭.上市公司年度業績預告的信息效應研究[J].財經問題研究,2010(10):50-58.

[10] 謝小紅,羅晶晶.業績預告修正背后的邏輯[N].中國會計報,2011-01-14(004).

[11] 張穎.冠昊生物等3股業績預告修正增百點[N].證券日報,2012-04-13(B03).

[12] 張云林.上市公司業績預告“變臉”原因研究[D].暨南大學碩士學位論文,2014.

[13] 楊萍.西部上市公司的業績預告及其市場反應研究[J].寧夏大學學報(人文社會科學版),2010(6):141-145.

[14] 胡志穎,卜云霞,劉應文.業績預告修正信息質量的實證研究:基于上市公司2007—2009年業績預告修正的分析[J].中南財經政法大學學報,2011(4):135-140,144.

[15] 紀新偉,宋云玲.“扭虧”公司業績預告的“變臉”研究[J].投資研究,2011(9):103-115.

[16] 劉婷,昝玉宇.我國上市公司業績預告修正的市場反應[J].現代財經(天津財經大學學報),2012(10):58-66.

[17] 劉驍.扭虧為盈業績預告的超額收益的實證研究及案例分析[D].復旦大學碩士學位論文,2013.

[18] 葉德磊,孟穎,劉雨寧.流通股變動、業績增長與股價表現:基于創業板市場的分析[J].華東師范大學學報(哲學社會科學版),2014(6):113-120,152.

[19] 張曉曦.中國證券市場信息披露制度研究[J].經營管理者,2014(26):5-6.

[20] 羅玫,宋云玲.中國股市的業績預告可信嗎?[J].金融研究,2012(9):168-180.

[21] 劉洋.現金流及其波動性對企業價值的影響分析[J].市場觀察,2015(S1):255-256.

[22] 顧彥春.管理層業績預告披露時機選擇對信息質量的影響[J].財會月刊,2016(2):47-51.

[23] BALL R,BROWN P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,6(2):159-178.endprint