對標國際市場 重估中資銀行

2018-01-29 00:54:28中金公司張帥帥

股市動態分析 2018年3期

關鍵詞:銀行

中金公司 張帥帥

A股銀行估值從2008年初的3.8X滑落至目前的0.92X前瞻一年P/B,期內ROA、ROE分別下降0.14、4.64ppts。2016年名義GDP增速結束調整逐步企穩,我們預計,2017-2019年上市銀行凈利潤增速分別為5.1%、7.2%、8.2%,ROAA將企穩于0.9%,ROAE降幅顯著放緩。中資銀行將結束估值調整周期(資本市場領先銀行業績半年-2年,H股滯后于A股),迎來系統性重估。

向前看,主要催化劑包括:1)金融監管政策落地,內容嚴厲程度低于預期;2)2018年一季度中小銀行業績迎來反轉3)收益率曲線陡峭化,利率環境逐步接近2016年第三季度前。4)經濟數據持續驗證企穩復蘇,長時間序列數據化解投資者對于中國經濟出清方式的擔憂情緒。

中資銀行顯著低估

綜合考慮相對估值與絕對估值,我們預計,A股銀行估值將達到1.31-1.38X前瞻一年P/B,目前A銀行股估值0.92X前瞻一年P/B,對應上漲空間43%(見表1)。

表1:中國銀行股兩年內達到估值區間1.31-1.38X前瞻一年P/B

相對估值一:對標國際市場

按國際平均水平來看,中國上市銀行ROE水平對應1.52XP/B(LF),A 股上漲空間49%。根據Datastream2017年11月30日國際數據進行回歸分析,中國銀行業14%的ROE對應1.52XP/B(LF),而目前A股上市銀行估值僅為1.02XP/B(LF),對應上漲空間49%,取+/-10%為合理估值范圍。進一步假設中資銀行ROE回落至10.0%,則對應上漲空間為26%。

相對估值二:對標美國市場

綜合考慮宏觀經濟、銀行業諸多指標,我們選擇了美國銀行歷史上比較類似的幾個階段:

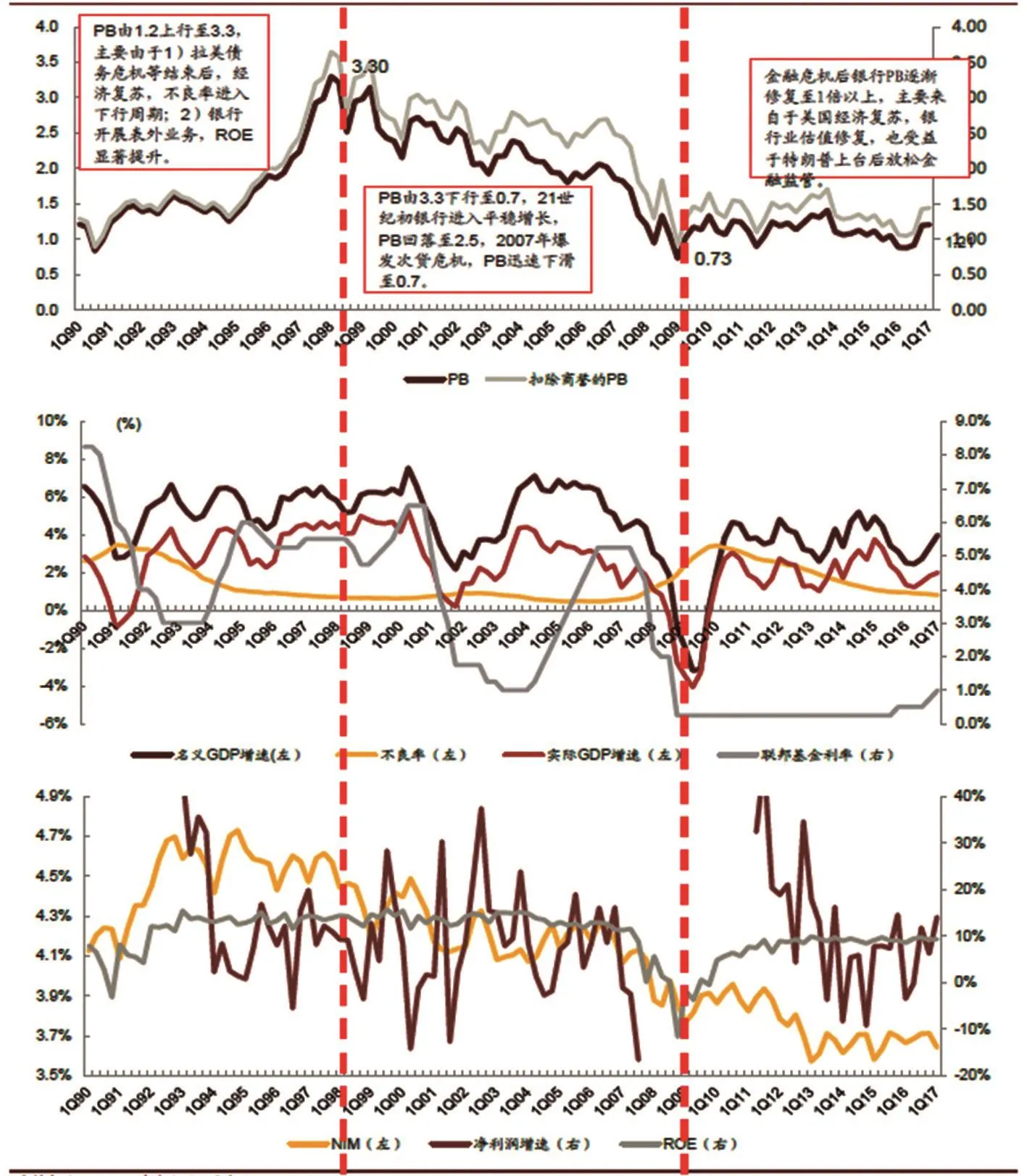

90年代初,美國利率市場化中后期+名義GDP增速企穩回升+不良率企穩回落,銀行估值1.5XP/B(LF)。1980年后,美國名義GDP增速下滑,由當時的13%下降至90年代初的3%,此后經濟企穩回升,同時80年代末儲貸危機、拉美債務危機結束后,不良出清拐點出現,中國目前宏觀背景與美國90年代初相似,當時美國銀行P/B為1.5XP/B(LF)。

2008年金融危機前,美國銀行ROE水平13%-14%時,估值2XP/B(LF)。目前中國銀行業ROE為13.9%,與美國08年金融危機前積極金融創新、發展表外業務時的水平相當,對應中國銀行估值1.05XP/B(A股)以及0.89XP/B(H股)顯著低于美國當時的2XP/B(LFY)。

對比2016年中美主要大型銀行財務數據,中資銀行估值偏低主要受限于資產質量而非盈利能力(ROA/ROE)。投資者,尤其是海外投資者,對于資產質量的擔憂情緒主要來自經濟制度差異,具體來講,中國經濟出清方式顯著區別于美國等經濟體,投資者無法準確把握出清節奏。中國名義GDP增速1Q16起企穩回升,NPL數據隨后呈現改善跡象,至今已持續4個季度。向前看,中國經濟中周期復蘇,NPL持續改善,海外投資者情緒也將從懷疑走向積極。

綜合以上,由于中國銀行目前處于:1)利率市場化中后期;2)名義GDP增速企穩;3)不良率企穩回落;4)ROE為14%,對標類似背景的美國市場,合理估值范圍為1.5-2.0XP/B(LF)。

絕對估值:基于兩階段DDM模型

基于兩階段DDM模型,我們預計中國銀行股合理估值范圍在1.31-1.57X2017eP/B,對應A股上漲空間29%-54%。我們保守定義2017年-2020年為銀行業穩定成長階段,2021年后為永續成長階段,樣本為A股上市銀行。1)根據各銀行2017年-2020年盈利預測模型得股息及股東權益,股息折現;2)基于永續成長階段銀行盈利主要驅動因素假設以及敏感性分析得到永續階段P/B上下限,永續階段價值折現;3)加總兩階段現值得到內含價值,計算得銀行估值上下限為1.31-1.57X2017eP/B,對應A股上漲空間29%-54%(見表2)。

機構顯著低配

中國銀行股仍被低配,互聯互通與MSCI納入A股為長期催化劑。

銀行南下資金占比已由2016年的0.6%上升至2017年末的5.5%,定價權逐步加強,近期偏好工行和低估值的銀行,未來有望繼續收窄A/H市場銀行股價差。

同時,海外資金仍低配銀行股,MSCI納入A股有助于海外投資者更了解中國,悲觀預期好轉,帶動估值修復。

圖:美國標普500銀行指數P/B(LF)

表2:中國銀行股兩年內P/B可達1.31-1.57X2017eP/B

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31