聯合投資異質性對上市公司價值的影響與機理

——基于IPO抑價率與CAR的視角

2018-01-30 05:28:32

現代財經-天津財經大學學報 2018年2期

(1.中央財經大學 會計學院,北京 100081;2.中央財經大學 保險學院,北京 100081)

一、引言

近幾年來我國創業孵化器迅速擴展,為創業者提供了良好的創業環境,然而隨著創業門檻的降低,創業公司將附帶更多的風險,因此投資機構受到自身風險承受能力的限制,越來越傾向以聯合的方式投資。狹義的聯合投資指同一輪投資中有多家風險投資機構參與[8],廣義聯合投資包括同一項目不同輪次多家風險機構先后對企業進行投資的情況[9]。根據Wind數據庫統計,近幾年成功上市的公司中接受聯合投資的比例已經占到70%左右*通常依據Wind數據庫中的投資事件及公司上市情況統計,2015年和2016年接受風險投資并上市的公司中,接受聯合投資的比例分別為71.61%和70.73%。,因此聯合投資在現實中的地位十分重要。

聯合投資與單獨投資相比,由于投資機構不再單一,投資機構之間的差異會影響企業的表現。在理論研究方面,Brander等(2002)[9]提出了價值增值假說,認為不同風險投資機構的經驗和信息能幫助投資機構獲得更高的回報率。這意味著聯合投資者不同特征和經驗的結合能夠對被投資公司的經營狀況、企業價值有重要的影響。也有一些學者認為,聯合投資中由于需要協調多家機構的利益,參與投資的機構責任感下降,會出現搭便車的行為[10]。兩種理論并沒有得到很好的實證檢驗。

與以往研究關注單個風險投資機構特征的影響以及單純考察是否是聯合投資的影響不同,本文拓展性地關注多個風險投資者特征或經驗的組合是否以及如何影響被投資公司的行為。具體而言,本文主要研究以下兩個問題:一、聯合投資不同特征的異質性是否對創業企業發揮了其理論上的作用;二、聯合投資異質性對企業的影響在長期和短期是否有所不同。因此,本文將從上市公司IPO抑價率和累計異常回報率(CAR)兩個角度考察聯合投資的投資決策異質性以及經驗異質性對創業公司的影響。一方面能為價值增加理論提供經驗證據;另一方面也能對聯合投資策略方式下提升創業公司市場認可程度方面提供具體的操作指導意見。

二、文獻綜述

聯合投資的現有研究主要分為三個方面:第一,為聯合投資中風險投資機構的聯合動機,拓展至投資機構如何選擇伙伴。第二,為聯合投資作為一種投資策略,對被投資企業的影響以及對投資機構績效的影響。第三,為聯合投資中風險投資機構的特征對被投資企業或投資機構的影響。

第二類現有文獻多將聯合投資作為一種策略與單獨投資相比,研究兩種策略對于被投資企業表現及投資機構績效的影響。研究表明,單獨投資與聯合投資兩種策略都會提高被投資公司的經濟表現,主要表現在銷售價值方面[17]。與單獨投資相比,聯合投資中投資機構最本質的特征在于擁有的資源(經驗信息等)是多樣性的,以資源為基礎Brander等[9]提出項目選擇假說和價值增值假說,價值增值假說認為不同風險投資機構的經驗和信息能幫助投資機構獲得更高的回報率。

事實上投資回報率與被投資公司的價值密切相關,對于被投資企業而言,聯合投資與單獨投資相比,由于投資機構不再單一,也可以幫助被投資企業更好地成長。對被投資企業的價值增加作用主要具體表現在公司治理、公司發展成長、公司業績、成功退出的可能性、上市前盈余管理程度等多個方面。Brander等[9]發現接受聯合投資的企業有更長的生存期,獲得下一輪融資或成功退出(IPO或M&A)的可能性更高。Tian(2012)[11]發現在創業資本的退出階段,尤其通過IPO退出,聯合投資可以增強創投機構的認證功能,使被投企業獲得較低的IPO抑價率和較高的IPO估值。沈維濤和胡劉芬(2014)[1]發現與單獨投資支持的公司相比,聯合投資支持的公司董事會中專業董事比例更高,高管薪酬業績敏感性更高,更能提升被投資企業的公司治理水平。

同時,另一種觀點認為聯合投資由于需要協調多家投資機構利益,參與投資的機構責任感下降,會出現搭便車等行為(Wright和Lockett,2003)[10],使得緩解第二類委托代理問題的成本增加,從而導致投資績效下降。胡劉芬和沈維濤[2]發現主導VC機構采取的聯合投資策略對其項目層面投資績效的影響呈負相關。

第三類現有文獻為聯合投資具體特征對于投資機構或創業企業的影響。具體的特征包括聯合投資機構數量、聯合投資機構社會網絡位置的高低、社會網絡質量的高低、風險投資背景的差異、領投機構的特征等。Giot等[12]發現聯合投資機構數量越多,成功退出的可能性越高,退出期限越短。李九斤等[3]發現參與PE聯合投資機構越多,被投資企業價值表現越好。張學勇和廖理[4]發現相對于政府背景風險投資機構支持的企業,有外資和混合背景風險投資機構支持的企業IPO抑價率更低。

現有文獻涉及聯合投資本質特征即異質性的研究相對較少,主要集中于以下兩個方向,并沒有涉及被投資企業的發展、成長及價值表現。第一,為異質性對投資機構伙伴選擇的影響。Du[13]發現風險投資機構更傾向于選擇與自身差異較小的其他機構合作;從短期來看異質性聯合投資實現成功退出的可能性比較小,但從長期來看,選擇與自身差異較大的其他機構聯合投資的風險投資機構將來存活下來的可能性更大。但Hochberg等(2015)[14]卻發現在投資經驗方面,風險投資機構會選擇異質性較強的合作伙伴,這有利于機構之間資源的互補。第二,為投資機構異質性對于投資績效的影響。黨興華等[5]發現聯合投資機構網絡聯結越多,投資機構收到的網絡聯結越多,網絡聯結質量越高,成功退出的可能性越大。劉偉等[6]將連續多輪參投的機構或股權占比最大的投資機構定義為領投機構,主要考察了聯合投資機構中領投機構的特質對投資績效的影響,發現聯合投資機構中領投機構的投資經驗和先前投資績效與投資績效呈正相關。聯合創業投資合作成員投資經驗的異質性與項目的投資績效呈顯著的倒U型關系。但文中并沒有考察股權異質性這一指標。

綜上所述,現有文獻關于聯合投資異質性的研究沒有涉及被投資企業的發展、成長及價值表現,而對被投資企業的研究僅比較了聯合投資與單獨投資的區別。本文將立足于聯合投資本質特征,考察聯合投資異質性對于公司價值的影響。這是本文對現有文獻的邊際貢獻,從聯合投資異質性特征的角度對被投資公司價值增值假說進行實證檢驗。同時對聯合投資策略方式下提升創業公司市場認可程度方面提出了具體的操作指導意見。

三、理論分析及研究假設

本文選取聯合投資中投資機構股權異質性及投資經驗的異質性來衡量聯合投資的異質性,選取IPO抑價及累計異常回報率(CAR)來衡量創業公司的上市表現,考察聯合投資機構股權分散程度及投資經驗的異質性對IPO抑價率及累計異常回報率的影響。

IPO一方面作為創業公司成功的標志,一方面作為投資機構較好的退出方式,上市首日及一段時間后的市場表現對于衡量公司的價值有很強的代表性。

IPO抑價是股票市場中的普遍現象,指公司公開上市首日收盤價與公司股票發行價之間的相對差額(劉煜輝和熊鵬,2005)。[7]有研究表明IPO的抑價率越大,代表著投資者對公司的認知不確定性就越大(Rock,1986),[15]其原因在于股票發行人與投資者之間的信息不對稱,以及信息優勢的投資者和信息劣勢的投資者之間形成的信息不對稱。而風險投資的引入可以有效降低公司價值的不確定性,風險投資機構出于確保自己利益的原因,會盡量降低公司的不確定性,提升公司的價值(Meggisnson和Weiss,1991)[16]。那么聯合投資的異質性對其影響又將如何?

投資機構股權的大小一般意味著對于被投資公司管理控制參與程度的大小以及獲取利潤的多少。這將影響投資機構的努力程度和決策行為,進而影響創業企業的價值表現,故本文選擇聯合投資機構股權的異質性來代表聯合投資的異質性。Wright和Lockett[10]認為聯合投資需要協調多家投資機構的利益致使協調成本上升,同時一些投資機構責任感下降,會出現搭便車的行為。從上市首日來看,由于擁有少數股權的投資機構責任感較低,投資機構就越無法專心地幫助企業成長,這將不利于企業的成長,因此企業價值的不確定因素增加,可能導致IPO的抑價率偏高。依此提出以下假設。

假設1聯合投資機構股權異質性越大,IPO抑價率越高。

投資機構投資經驗一方面是投資機構挑選合作伙伴時的重要依據,一方面是聯合投資認證作用的重要因素,也會影響被投資機構的上市價值表現,故本文也選擇聯合投資中投資機構經驗的異質性來代表聯合投資的異質性。聯合投資由于投資機構數量較多,信息的傳播渠道及影響范圍也更加廣泛,多元化的特征使得聯合投資的認證作用加強,有利于降低公司價值不確定性。投資經驗異質性越大意味著更可能幫助企業做到決策最優化,減少價值的不確定因素,從而降低IPO抑價率。依此提出以下假設。

假設2聯合投資機構投資經驗異質性越大,IPO抑價率越低。

異常回報率是指證券的實際回報率與市場回報率的差,累計異常回報率則反映較長一段時間內公司價值相對于市場平均價值的高低。有研究表明新股發行后回報率存在長期弱勢效應(Ritter,1991),[18]即上市后較長時間里新股收益率顯著低于非IPO股票收益率的現象。Brav和Gompers[19]指出風險投資的引入可以有效減緩這種效用的發生,也有文獻探究風險投資特征對于累計異常回報率的影響,張學勇和廖理[4]認為有外資背景風險投資(包括單獨外資背景和有外資參與的混合型背景)參與支持的公司,在IPO之后的股票回報率要顯著高于沒有外資參與(包括政府和私人風險投資背景)支持的公司。那么聯合投資的異質性對其影響又將如何?

由于股權異質性也意味著投資機構參與被投資公司管理控制程度的大小和獲取利潤的多少,從而影響投資機構的努力程度。從較長期來看,較大的股權異質性意味著創業公司大多數情況下由同一家投資機構扶持,履行幫助其建立組織結構、參與決策等職責。在投資機構退出創業公司之后,較多可供選擇的體系會讓創業公司難以效仿建立一個連貫有效的決策系統,較為單一的體系更容易讓創業公司形成一個較為完整獨立的優秀決策系統,在較長期間內公司價值更高。依此提出以下假設。

假設3聯合投資機構股權異質性越大,累計異常回報率越高。

同理,投資機構經驗的異質性大小意味著投資機構能否在幫助企業成長方面提出多樣的方案,投資機構的方案越多,越不利于創業公司形成一個較為完整獨立的優秀決策系統,在投資機構退出的較長期間內公司價值更差。而投資機構的方案較為單一時,有利于創業公司在將來學習效仿。依此提出以下假設。

假設4聯合投資機構投資經驗異質性越大,累計異常回報率越低。

四、研究設計

(一)數據來源

本文采用在中國境內注冊,于2000-2015年A輪(包括A輪、A輪、Pre A輪)接受聯合投資,以后年度在我國A股市場成功上市的創業公司為研究樣本,其中2013年由于IPO暫停沒有樣本。創業公司獲得融資及投資機構的相關數據來源于Wind數據庫,缺失數據通過公司招股說明書中股權變動計算得出。公司財務信息、IPO相關信息及股票交易數據來源于國泰安數據庫。本文最終得到11 915家有風險投資機構支持的公司,其中2 769家在A輪采用了聯合投資,其中382家在A輪采用了聯合投資且上市成功。剔除金融保險業、剔除缺少具體投資數據的樣本,本文最終獲取了275個樣本。其中有兩家投資機構聯合投資的樣本172個,兩家以上投資機構聯合投資的樣本103個,共涉及417家風險投資機構。本文不區分私募投資機構和風險投資機構*私募投資機構和風險投資機構的作用和存在形式及投資形式相似,故本文不做區分。。

(二)變量介紹

本文被解釋變量為IPO抑價率,采用上市首日IPO抑價率Underpricing=(P1-P0)/P0,P1為發行日的股票收盤價,P0為發行價格;累計異常回報率(CAR)分別采用IPO30天內、45天內、60天內的累計市場異常回報率(%)計量,先計算每天的相對于市場的異常回報率,再將30天、45天、60天的數值累加而得。市場回報率分別采用當天上證指數和深成指數為滬市和深市的市場回報率。

解釋變量分別為聯合投資中機構投資經驗的異質性和聯合風險投資機構股權異質性。對于聯合風險投資機構投資經驗,本文采用投資機構在樣本接受本次投資之前年份中的累計投資次數來衡量。對于外資背景的投資機構,采用之前年份累計在國內投資的次數來衡量。聯合風險投資機構投資經驗異質性采用連續變量變異系數進行度量,即聯合風險投資機構投資經驗異質性Hexp=σexp/Eexp,σexp代表針對一個樣本,聯合投資機構投資經驗的標準差,Eexp代表聯合投資機構投資經驗的均值。Hexp的值越大代表聯合投資機構之間投資經驗的異質性越大。聯合投資機構股權異質性類比Hexp的度量方式,本文采用投資機構在初始投資時所占比例計算Hstc=σstc/Estc,σstc代表針對一個樣本,聯合投資機構股權的標準差,Estc代表聯合投資機構股權的均值。Hstc的值越大代表聯合投資機構之間股權的異質性越大。采用變異系數進行度量的優勢在于控制了投資機構總體的經驗大小及股權大小。

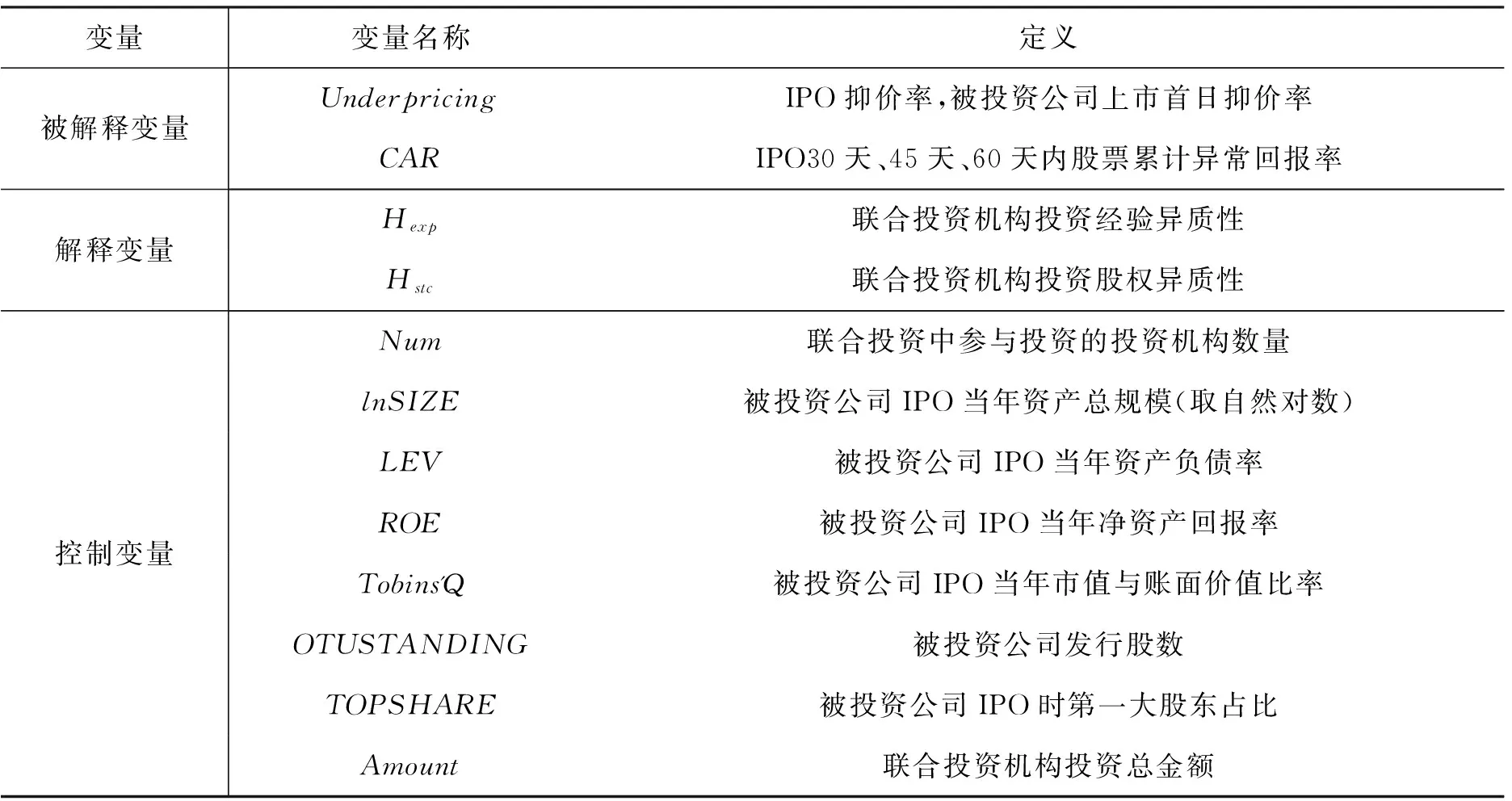

本文加入了影響被解釋變量,且與自變量相關的一些變量作為控制變量,這部分變量包括:聯合投資機構數量(Num)、被投資公司總資產(SIZE),以萬為單位、被投資公司資產負債率(LEV)、被投資公司凈資產回報率(ROE)、托賓Q(Tobins’Q)、被投資公司發行股數(OUTSTANDING),以億為單位、第一大股東持股比例(TOPSHARE)、被投資公司所屬行業(Ind)、上市年份(Year)、聯合投資總金額(Amount),以億為單位。一般情況下聯合投資數量越多會影響投資機構和被投資公司談判時的籌碼大小,可能會影響到抑價程度。被投資公司本身特征也會影響到IPO的抑價程度,即被投資公司的體量大小(總資產)、資產負債率、凈資產回報率等。參考張學勇和廖理(2011),選擇托賓Q為控制變量。參考劉煜輝和熊鵬(2005)[7],IPO抑價率的影響因素還包括發行股數、第一大股東持股比例等。被投資公司所屬行業為啞變量,行業分類依據國泰安數據庫中的一級分類。上市年份為啞變量。聯合投資總金額作為隨機擾動項的權數。變量定義如表1。

表1 變量定義

(三)實證模型

本文檢驗聯合投資機構股權異質性、聯合投資機構投資檢驗異質性對公司股票IPO抑價率及股票累計異常回報率的影響。構建固定效應模型如下

Yitd=α0+α1Hitd+α2Numitd+α3lnSIZEitd+α4LEVitd+α5ROEitd+α6Tobins'Qitd+α7OUTSTANDINGitd+α8TOPSHAREitd+γd+τt+εitd

由于異方差的存在,本文以聯合投資總金額(Amount)作為權數,采用加權最小二乘法(WLS,Weighed Least Square)進行估計。

其中Yitd為被解釋變量,表示公司i在對應的d行業t年份中相應的IPO抑價率(Underpricing)和股票異常回報率(CAR30、CAR45、CAR60)。Hitd為文章主要考察的解釋變量,是反映聯合投資特征的變量,分別為聯合風險投資機構投資經驗異質性Hexp,聯合投資機構股權異質性Hstc。Num、lnSIZE、LEV、ROE、Tobins’Q、OTUSTANDING、TOPSHARE為控制變量。γd為行業固定效應,τt為年份固定效應,固定效應的估計采用了LSDV(Least Squares Dummy Variable)的方法通過加入變量來實現。

五、實證結果與分析

(一)描述性統計

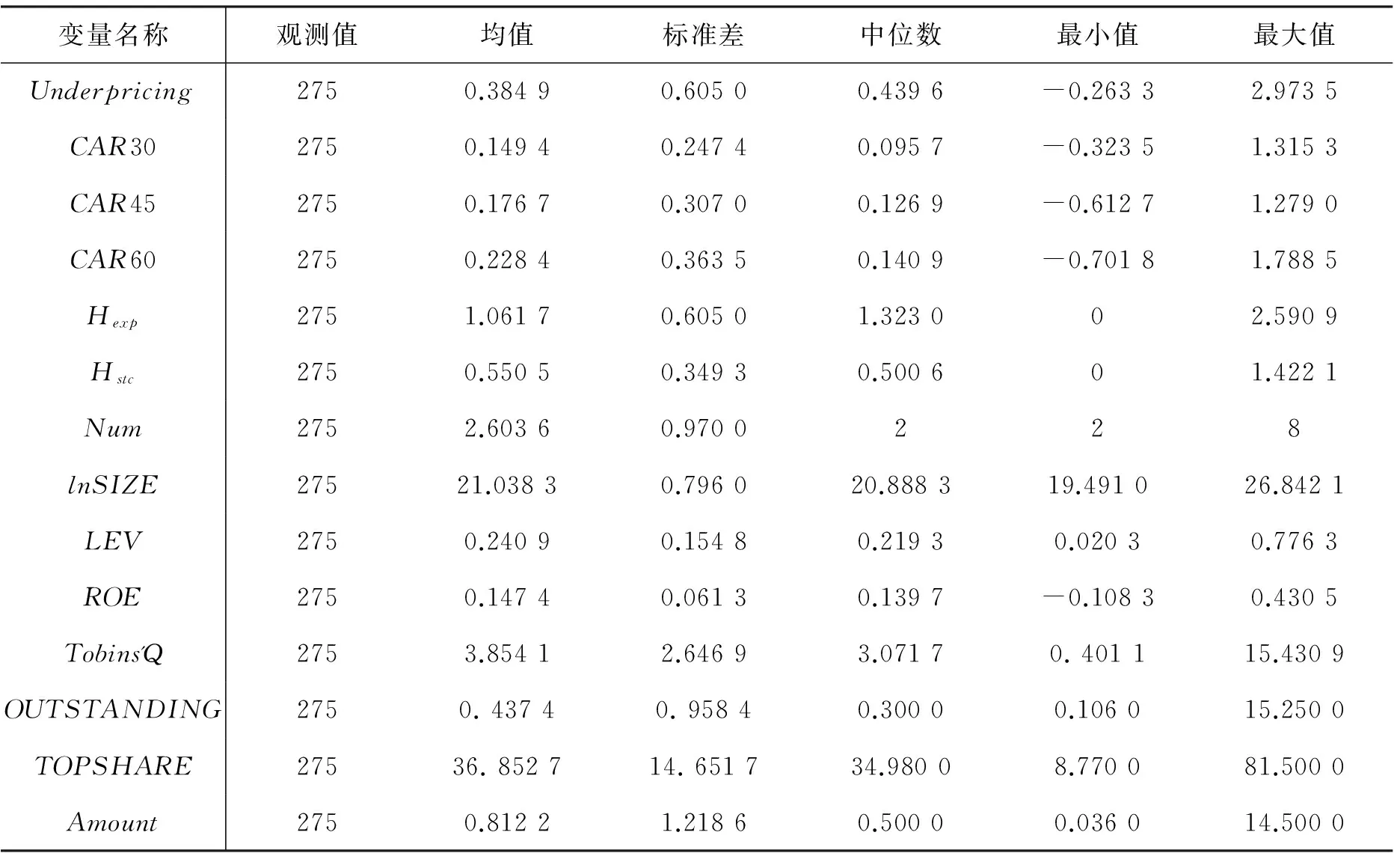

變量描述性統計如表2所示。

表2 變量描述統計

(二)回歸結果

1.聯合投資異質性對于IPO抑價率的影響

本文使用stata14進行回歸分析。因投資項目隨著被投資公司的成長、成熟、穩定,其后期的投資收益相對穩定,參與投資機構數量較多,投資金額較大,變異也逐漸變小。故選擇聯合投資機構的投資總金額(Amount)作為權數,采用加權最小二乘法來進行估計。

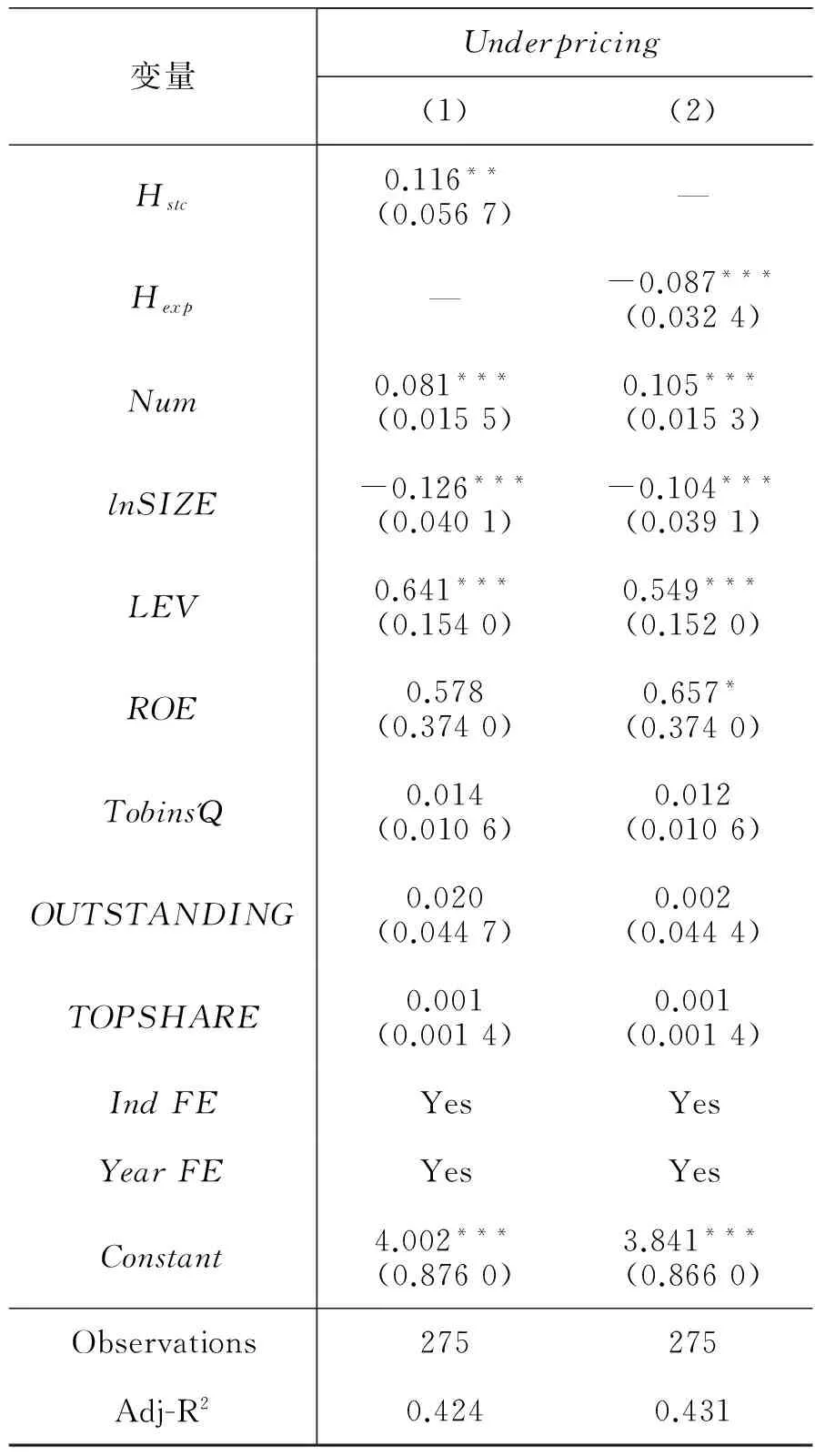

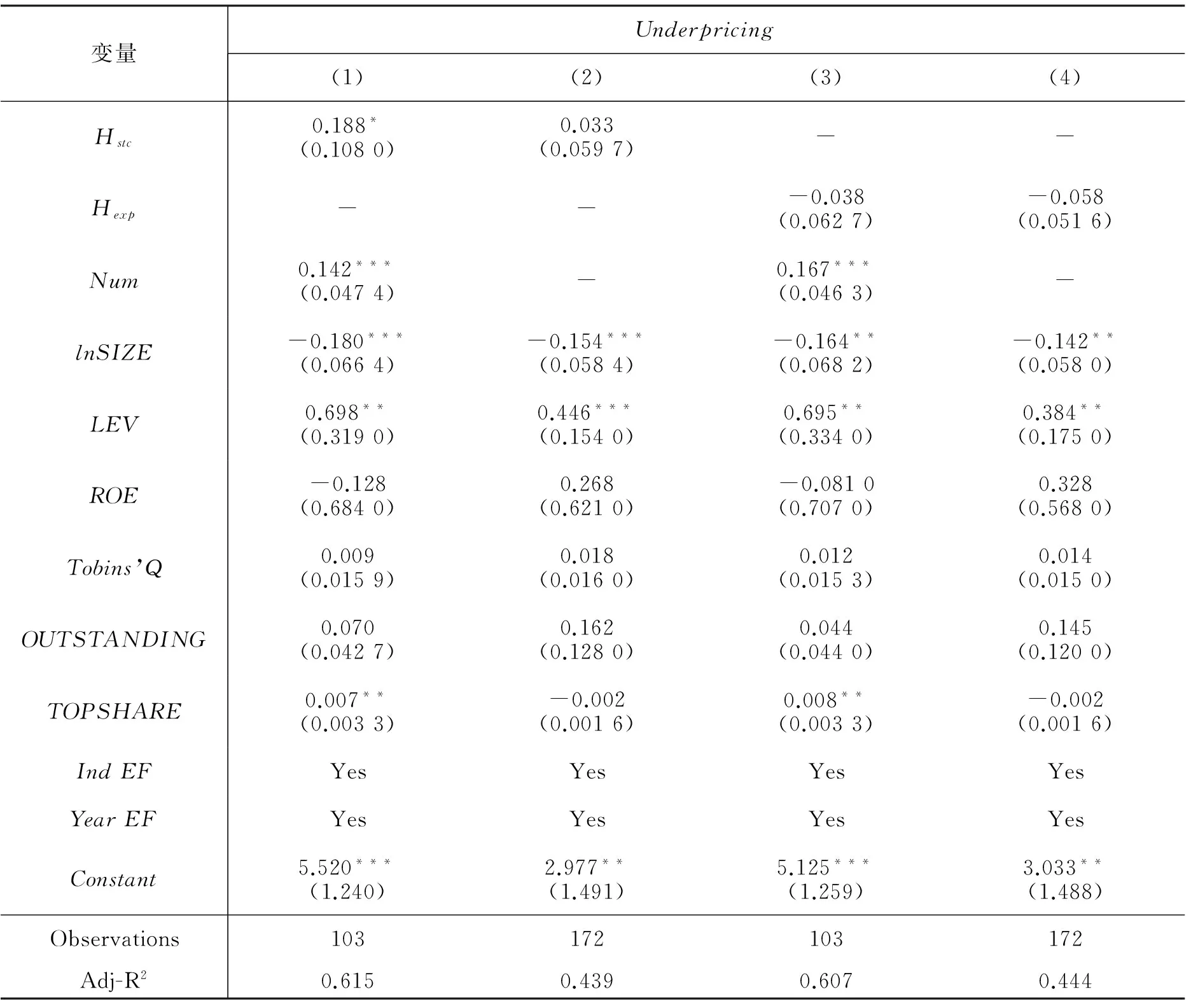

如表3所示,回歸結果(1)、(2)分別是聯合投資機構股權異質性和聯合投資機構經驗異質性對IPO抑價率的影響。回歸結果顯示,聯合投資機構股權異質性大小對IPO抑價率呈顯著正向影響(α1=0.116,P<0.05),即符合假設1。股權異質性增加1個單位,被投資公司的抑價率增加11.6%。聯合投資中股權異質性的大小,代表著股權分散程度的大小。股權異質性越大,意味著兩家或多家投資機構之間股權相差越大,在這種情況下,擁有較小股權的投資機構和擁有較大股權的投資機構之間可能存在博弈。擁有較小股權的投資機構由于最終獲取利益也較少,在對被投資公司管理方面會依賴股權較大的投資機構,不愿付出努力,導致協調成本較大且不利于公司發展,公司價值的不確定性越大,抑價率也就越高。股權異質性較小時,意味著投資機構股權分配較為均衡,不存在上述現象。

表3 聯合投資異質性與IPO抑價率

注:括號內為標準誤;*, **, ***分別表示在10%、5%和1%水平下顯著。

聯合投資中投資機構經驗異質性大小對IPO抑價率呈顯著負向影響(α1=-0.087,P<0.01),即符合假設2。投資經驗異質性增加1個單位,被投資公司的抑價率減少8.7%。聯合投資中投資機構投資經驗異質性的大小,代表著投資機構成長階段不同,也就意味著它們秉持的觀點意見存在差異。投資機構投資經驗異質性越大,意味著面臨決策時就會存在多種不同觀點供被投資公司參考,在這種情況下,由于可選擇方案更多,更有利于被投資公司價值的增加,公司價值的不確定越小,抑價率越低。投資經驗異質性較小時,意味著多家投資機構的觀點相近,無法做到決策最優化。

2.聯合投資異質性對于累計異常回報率的影響

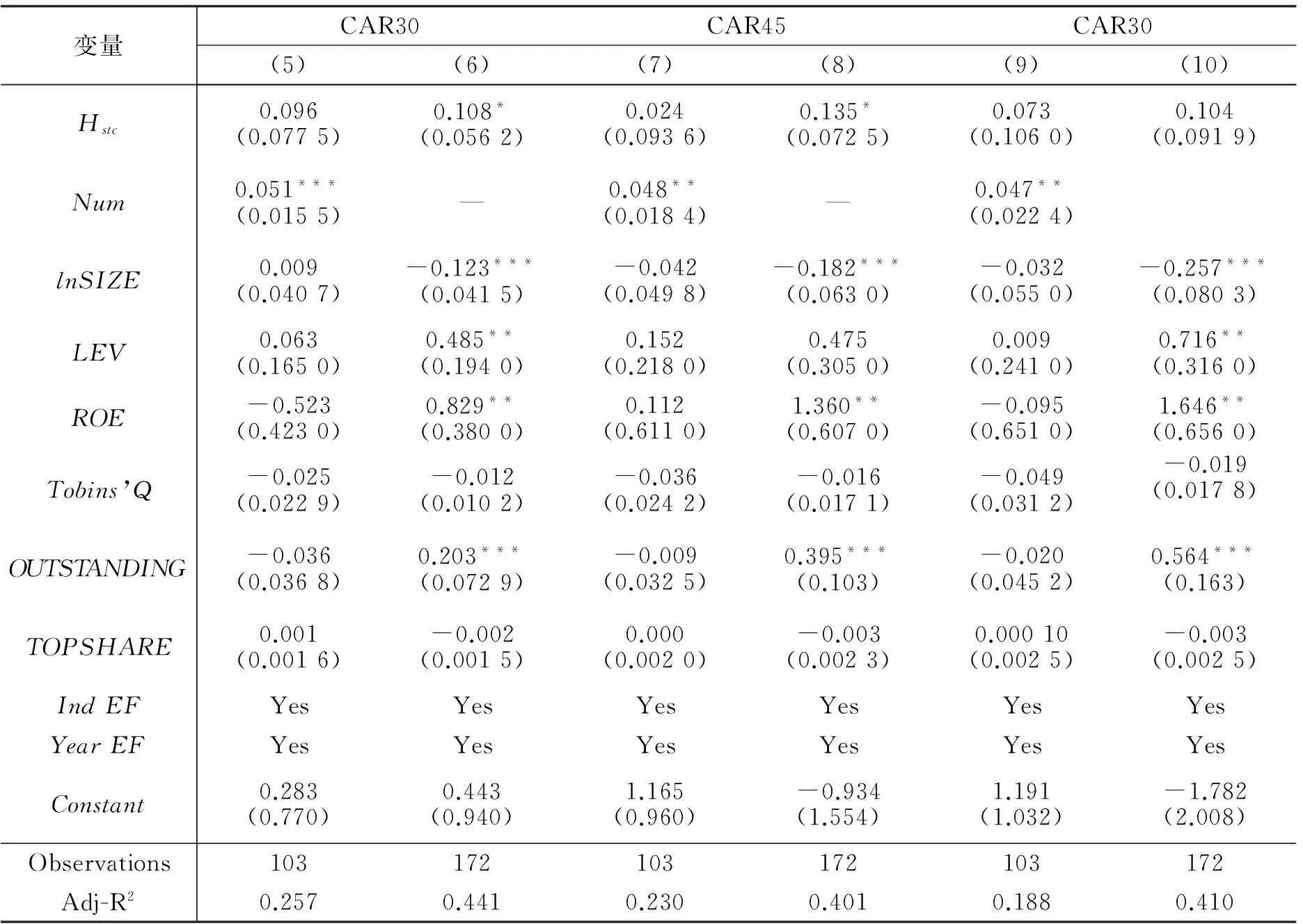

本文采用30天、45天、60天股票市場累計異常回報率(CAR)研究聯合投資異質性對較長期間回報率的影響,如表4所示。

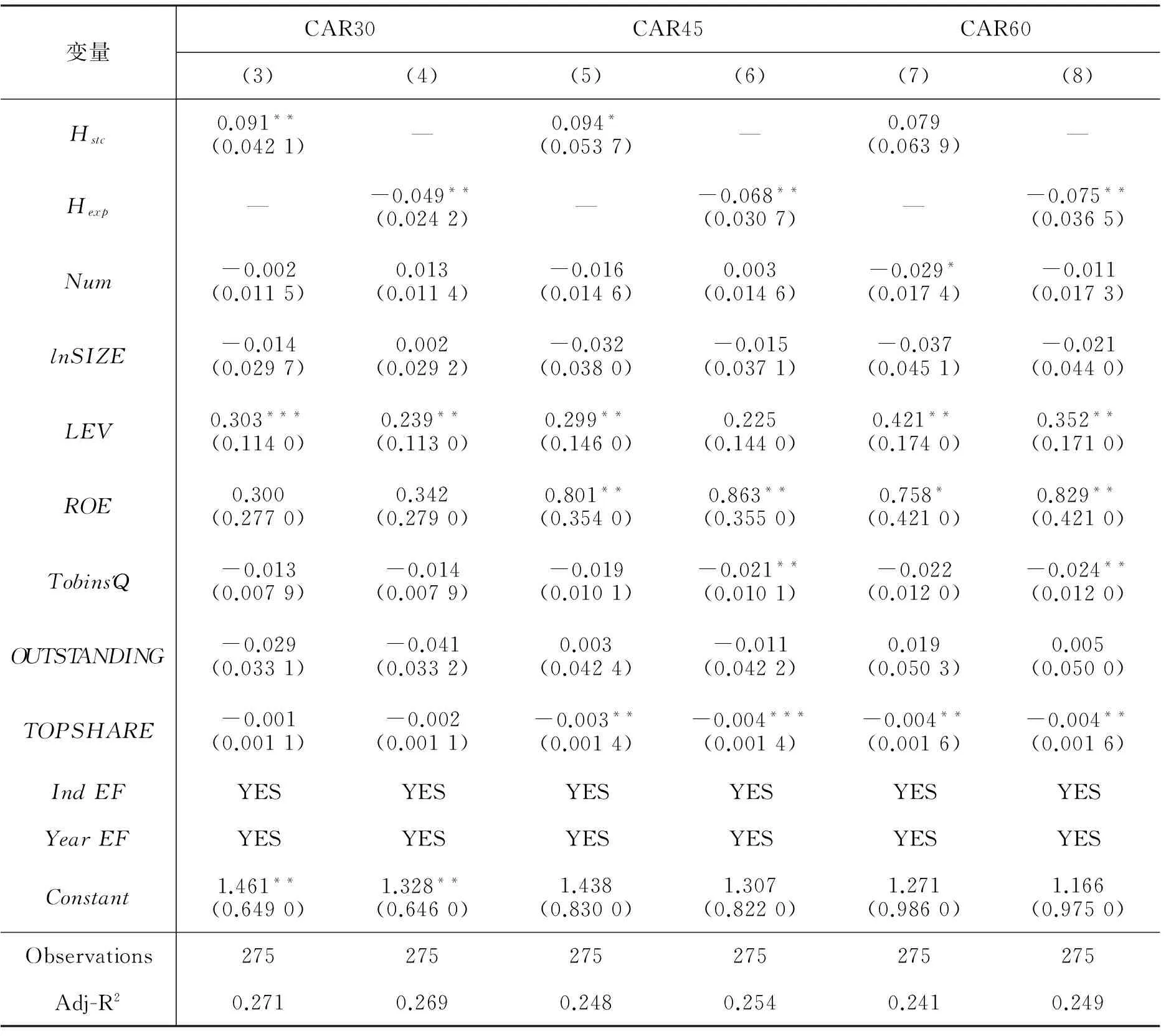

回歸結果(3)、(5)、(7)分別是聯合投資機構股權異質性對累計異常回報率的影響,回歸結果(4)、(6)、(8)分別是聯合投資機構經驗異質性對累計異常回報率的影響。

回歸結果顯示,聯合投資機構股權異質性大小對CAR30、CAR45、CAR60的影響顯著為正(α1=0.091,P<0.05、α1=0.094,P<0.1)。即與假設3相符。聯合投資機構經驗異質性對CAR30、CAR45、CAR60均呈顯著負向影響(α1=-0.049,P<0.05、α1=-0.068,P<0.05、α1=-0.075,P<0.05)。即與假設4相符。以上結果表明從較長期間來看,聯合投資股權異質性對公司產生了正面影響,聯合投資機構投資經驗的差異性并沒有對公司未來產生持續的良好影響。本文給出的解釋如下:股權異質性較大時,投資機構能更好地幫助企業塑造自有的獨立的決策體系,在投資機構退出后仍然得以受用,故盡管在上市時沒能有更好的表現,但在較長期來看,有利于公司價值的增加,市場表現更好。投資經驗異質性較大時,在投資機構持有被投資公司股權期間,被投資公司可以獲得較多的決策方案,使得決策最優化,但潛在的缺點是不能使被投資公司獲得一種固定模式的決策體系。

所以當投資機構退出以后,上述的優勢將不復存在,潛在的缺點開始暴露,對比投資經驗異質性較小的聯合投資,它們在上市前的決策方案雖然單一,但利于被投資公司建立起一套既成的決策模式,供其在上市后繼續參考,異質性較大的聯合投資沒能給被投資公司建立完整的決策體系,致使上市后的累計異常收益率更低,即表現更差。

表4 聯合投資異質性與累計異常回報率

注:括號內為標準誤;*, **, ***分別表示在10%、5%和1%水平下顯著。

六、穩健性檢驗

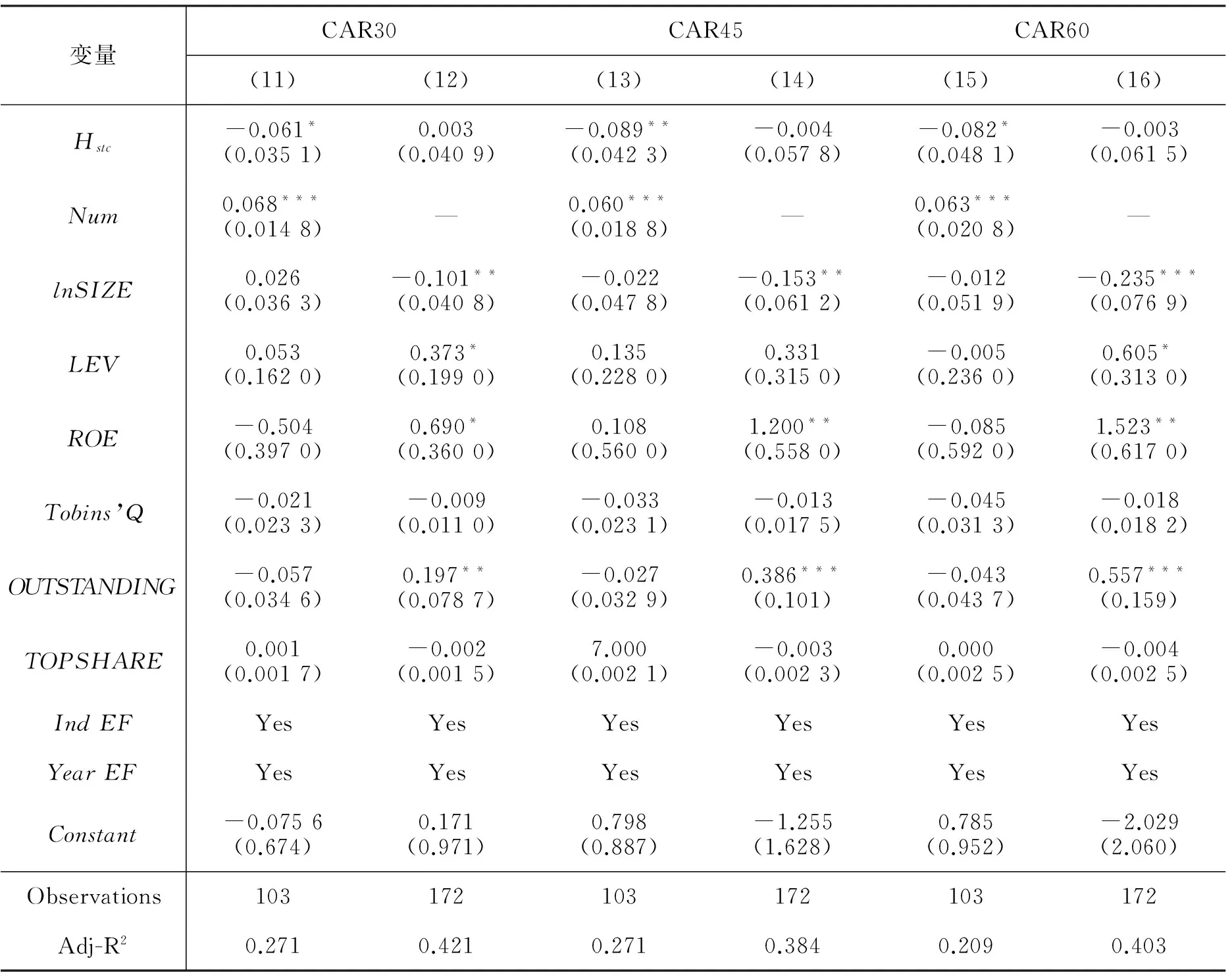

本文按照聯合投資機構數量是否多于兩個將樣本分為兩組,分別進行回歸,用于穩健性檢驗。如表5所示,(1)和(3)列表示聯合投資機構數量大于2的樣本聯合投資異質性對IPO溢價率的影響。(2)和(4)列表示聯合投資機構數量等于2的樣本聯合投資異質性對IPO溢價率的影響。可知對聯合投資的股權異質性對IPO溢價率有正向影響,聯合投資機構的經驗異質性對IPO溢價率負向影響,與基本結論一致,結果不顯著。

如表6所示,(5)、(7)和(9)列表示聯合投資機構數量大于2的樣本聯合投資股權異質性對累計異常回報率的影響。(6)、(8)和(10)列表示聯合投資機構數量等于2的樣本聯合投資股權異質性對累計異常回報率的影響。可知聯合投資的股權異質性對累計異常回報率有正向影響,與基本結論一致,聯合投資機構數量等于2的樣本顯著性高于大于2的樣本。

表5 分組檢驗聯合投資異質性與IPO抑價率

注:括號內為標準誤;*, **, ***分別表示在10%、5%和1%水平下顯著。

表6 分組檢驗聯合投資異質性與累計異常回報率-1

注:括號內為標準誤;*, **, ***分別表示在10%、5%和1%水平下顯著。

如表7所示,(11)、(13)和(15)列表示聯合投資機構數量大于2的樣本聯合投資經驗異質性對累計異常回報率的影響。(12)、(14)和(16)列表示聯合投資機構數量等于2的樣本聯合投資經驗異質性對累計異常回報率的影響。可知聯合投資機構的經驗異質性對累計異常回報率有負向影響,與基本結論一致,聯合投資機構數量大于2的樣本顯著性高于等于2的樣本。

表7 分組檢驗聯合投資異質性與累計異常回報率-2

注:括號內為標準誤;*, **, ***分別表示在10%、5%和1%水平下顯著。

七、研究結論

本文采用A輪接受聯合投資(包括A輪、A-輪、Pre-A輪)于2000-2015年接受聯合投資且以后年度在我國A股市場成功上市的創業公司為研究樣本,研究了聯合投資異質性對于創業公司上市價值的短期和長期影響。根據聯合投資的本質特征,本文用聯合投資股權異質性和聯合投資中投資機構投資經驗的異質性衡量聯合投資異質性,分別考察對于IPO抑價率及累計異常回報率的影響。

本文發現聯合投資的異質性對于上市公司的表現有顯著影響,具體體現在以下兩個方面。

1.從創業公司上市短期價值表現來看,聯合投資的異質性對IPO抑價率有較大的影響。具體來講,聯合投資機構股權異質性大小對IPO抑價率呈顯著正向影響,股權異質性增加1個單位,被投資公司的抑價率增加11.6%。聯合投資中投資機構經驗異質性大小對IPO抑價率呈顯著負向影響,投資經驗異質性增加1個單位,被投資公司的抑價率減少8.7%。這一系列結果表明,在聯合投資中,投資機構股權較為分散或投資機構之間經驗差異性較為明顯時能緩解不確定因素帶來的抑價率過高的現象。

2.從創業公司上市長期價值表現來講,聯合投資機構股權異質性大小對累計異常回報率呈顯著正向影響。聯合投資中投資機構經驗異質性大小對累計異常回報率呈顯著負向影響。這一系列結果表明,聯合投資中,如果有一家機構可以起到主導作用,或者聯合投資機構經驗較為一致時,比如提供的決策方案較為統一時,戰略思想較為統一時,從長遠來看,更有助于增加創業公司自身價值。

已有的許多文獻關注了聯合投資策略與單獨投資策略的影響差異,本文在理論上,對現有文獻的邊際貢獻在于從聯合投資異質性特征的角度對被投資公司價值增加假說和可能出現的搭便車行為進行了實證檢驗。

基于實證檢驗結果,本文認為創業公司選擇采取聯合投資策略時,應當合理分配股權比例,除此之外,應當尋找經驗異質性較大的多家投資機構做支持。并且創業公司在選擇經驗異質性較大的投資機構做支持時,應當防范未來期間在股票市場中異常收益率偏低的發生。

[1]沈維濤,胡劉芬. 風險資本聯合投資對被投資企業公司治理的影響研究——基于董事會結構和高管薪酬契約的視角[J]. 財經論叢,2014(4).

[2]胡劉芬,沈維濤. 聯合投資策略對風險投資績效的影響研究[J]. 證券市場導報,2014(11).

[3]李九斤,王福勝,徐暢. 私募股權投資特征對被投資企業價值的影響——基于2008-2012年IPO企業經驗數據的研究. 南開管理評論,2015(5).

[4]張學勇,廖理. 風險投資背景與公司IPO:市場表現與內在機理[J]. 經濟研究,2011(6).

[5]黨興華,董建衛,吳紅超. 風險投資機構的網絡位置與成功退出:來自中國風險投資業的經驗證據[J]. 南開管理評論,2011(2).

[6]劉偉,程俊杰,敬佳琪. 聯合創業投資中領投機構的特質、合作模式、成員異質性與投資績效——基于我國上市企業的實證研究[J]. 南開管理評論,2013(6).

[7]劉煜輝,熊鵬. 股權分置、政府管制和中國IPO抑價. 經濟研究,2005(5).

[8]Lockett A, Wright M. The Syndication of Private Equity: Evidence from the UK Venture Capital[J].International Journal of Entrepreneurial Finance, 1999, 1(4): 303-324.

[9]Brander J A, Amit R, Antweiler W. Venture Capital Syndication: Improved Venture Selection Versus the Value-added Hypothesis[J].Journal of Economics and Management Strategy, 2002, 11(3): 423-452.

[10]Wright M, Lockett A. The Structure and Management of Alliances: Syndication in the Venture Capital Industry[J].Journal of Management Studies, 2003, 40(8): 2073-2102.

[11]Tian X. The Role of Venture Capital Syndication in Value Creation for Entrepreneurial Firms[J]. Review of Finance, 2012, 16(1): 245-283.

[12]Giot P, Schwienbacher A. IPOs, Trade Sales and Liquidations: Modelling Venture Capital Exits Using Survival Analysis[J]. Journal of Banking & Finance, 2007, 31(3): 679-702.

[13]Du Q. Birds of a Feather or Celebrating Differences? The Formation and Impacts of Venture Capital Syndication[J]. Journal of Empirical Finance, 2016, 39: 1-14.

[14]Hochberg Y, Lindsey L. Economic Ties: Evidence from Venture Capital Networks[R]. Social Science Electronic Publishing, 2011.

[15]Rock K. Why New Issues are Underpriced[J]? Journal of Financial Economics,1986,15 (1):187—212.

[16]Megginson W L, Weiss K A. Venture Capitalist Certification in Initial Public Offerings[J]. The Journal of Finance, 1991, 46(3): 879-903.

[17]Colombo M G, Murtinu S. Venture Capital Investments in Europe and Portfolio Firms' Economic Performance: Independent Versus Corporate Investors[J].Journal of Economics & Management Strategy, 2016, 26(1):35-66.

[18]Ritter J R. The Long-Run Performance of Initial Public Offerings[J]. Journal of Finance,1991,46(1):3-27.

[19]Brav A,Gompers P A. Myth or Reality the Long-Run Underperformance of Initial Public Offerings Evidence from Venture and Non Venture Capital-Backed Companies[J]. Journal of Finance,1997,52(5):1791—1821.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

黨課參考(2021年20期)2021-11-04 09:39:46

當代陜西(2021年2期)2021-03-29 07:41:24

小哥白尼(軍事科學)(2019年6期)2019-03-14 05:49:56

黨課參考(2018年20期)2018-11-09 08:52:36

中國蜂業(2018年6期)2018-08-01 08:51:14

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

都市麗人(2015年4期)2015-03-20 13:33:22