機會主義與利己主義:連鎖董事網絡代理人利益保護問題研究

2018-01-30 05:28:27

現代財經-天津財經大學學報 2018年2期

(山東科技大學 經濟管理學院,山東 青島 266590)

一、引言

連鎖董事網絡將個人資本逐漸轉化為企業資本,使得企業與社會更加親近地融為一體,為企業的生存和發展提供了更多的要素,進而完成對企業社會資本的積累和集聚[1]。但連鎖董事網絡為企業注入的豐富資源對企業的影響效應可能存在差異。一種觀點認為:連鎖董事網絡對企業的發展有著積極的影響,當連鎖關系越多、越重要時,連鎖董事個人在社會上會收獲更多的聲望和尊重,企業之間的社會資本流通更加通暢,企業將會獲得更豐富的資源和信息,促進了企業資產收益率和績效的增長,實現個人和企業的雙贏,連鎖董事網絡的中心度與企業績效呈正相關關系[2-5];而有的學者卻持有截然相反的觀點:他們認為企業雖然可以從連鎖董事網絡中獲取資源以應對環境不確定性,但也容易產生因階層凝聚而產生管理層共謀、忙碌董事等問題,不僅不利于企業績效的增長,連鎖董事網絡的中心度與企業績效呈負相關關系[6-8];董事長形成的連鎖關系對社會績效產生負向影響[9];而且還會產生破壞市場公平和有序競爭的負面效應[10,11],資源的豐富反而會帶來“資源詛咒”效應,給企業帶來負面效應,不一定有利于企業的發展。第三種觀點認為:連鎖董事網絡對企業集團價值的

影響具有不確定性,要具體根據企業集團的不同治理結構來解釋[12],不同的行業,不同的網絡位置會對企業的并購決策和并購績效產生不同的影響[13-17]。

事實上,如果豐富的網絡資源不加以有效合理地監督和使用,極易使企業成為代理人攫取私人利益的工具,造成“資源詛咒”效應,出現兩類代理問題:一是由于管理層和股東存在信息和目標不一致的可能性,導致管理層有機會和動機憑借自身的信息優勢,去侵害股東的利益以達成個人財富的積累,以此帶來了以管理層的機會主義行為而引發的第一類代理成本;二是大股東作為企業的控股股東,其對企業的重大決策事項享有更多的投票權,其自利傾向往往會促使其轉移企業的資源,侵害中小股東和企業的利益,以此帶來了以大股東的利己主義行為而引發的第二類代理成本。

因企業董事之間交叉任職而形成連鎖董事網絡,已經成為我國創業板上市公司的普遍現象。我國的創業板市場于2009年正式創立,創業板市場的上市公司,它們除了具有高創新性和高成長性外,還具有股權集中和規模小、市場機制不健全、公司治理存在很多有待完善的缺陷等特點,單個企業的資源相對較弱,無法滿足企業的發展需求。因此,利用連鎖董事將各個“小”資源串聯起來,形成巨大的資源網絡,獲取豐富的資源和暢通的信息,拓展生存空間和增強競爭力,成為創業板上市公司成長和發展過程中的重要選擇和重要平臺[18]。通過文獻梳理后發現,針對連鎖董事網絡與企業影響效應的現有研究,大都基于成熟上市公司,缺少對創業企業連鎖董事網絡對企業影響效應的分析,更缺少對代理人采取機會主義和利己主義行為等兩類代理人不同自利行為的挖掘和分析,那么,對創業板上市公司來說,與成熟上市公司的連鎖董事網絡特征及影響效應有什么差異?連鎖董事網絡的這些資源是否真的被投入到企業的發展之中,是否得到了合理地運用,又是否會成為代理人攫取私人利益的“幫兇”?在無法避免代理人的機會主義行為和利己主義行為的影響下,豐富的資源是否會帶來“資源詛咒”效應,增加了企業的兩類代理成本?如果豐富的資源帶來了負面效應,又應該采取何種機制去治理?這些問題都迫切需要正視回答。因此探討分析創業企業管理情境中連鎖董事網絡與代理人治理的關系具有重要的意義,尤其是對我國“雙創”背景下創業板上市公司的治理改革,制定準確和清晰的政策,解決兩類代理問題治理機制的缺失,作用巨大。

基于此,本文選取我國創業板上市公司2010-2014年的數據,實證檢驗連鎖董事網絡對企業兩類代理成本的影響,并引入獨立董事比例、股權集中度和股權制衡度,分析三種機制在其中的調節作用。研究結果表明,公司的連鎖董事網絡越豐富,反而會加劇公司的兩類代理成本,造成“資源詛咒”效應,獨立董事比例和股權集中度可以減弱連鎖董事網絡與兩類代理成本之間的正相關關系,股權制衡度則會增加兩者之間的正相關關系。本文的主要創新和貢獻表現在以下來兩個方面:首先,以創業上市公司為樣本,將代理成本細分為第一類代理成本和第二類代理成本,從管理層的機會主義行為和大股東的利己主義行為兩個視角探究了連鎖董事網絡如何造成“資源詛咒”效應,打開了連鎖董事網絡影響企業的黑箱,豐富連鎖董事網絡的研究成果;其次,針對創業上市公司存在的連鎖董事網絡“資源詛咒”效應,分別對管理層的機會主義行為和大股東的利己主義兩類代理問題提出了相應的治理策略,豐富了創業企業治理分析。

二、理論分析與研究假設

(一)連鎖董事網絡與兩類代理成本

Jensen等人的代理理論認為[19],隨著現代企業制度的建立,企業的所有權和經營權的分離導致了股東和管理層之間的沖突,代理人總是存在機會主義行為動機的,他們有時不會考慮到股東的利益,總是追求自身利益的最大化[20-22],即增加了第一類代理成本。Shleifer認為控股股東通過金字塔型控制結構和不平等的投票權等形式,利用“隧道行為”損害中小股東利益,由此給中小股東帶來損失,即存在第二類代理成本[23]。劉新民等研究發現金字塔結構的縱向層級、橫向跨度均顯著降低了兩類代理成本[24]。企業間通過連鎖董事個人形成的企業連鎖董事社會網絡,有利于資源和信息的交換,但是這也為代理人攫取個人利益提供了巨大的空間。當一家企業處于網絡中的核心位置,這意味著它將擁有多重的的信息源和信息渠道,它能獲得更豐富的信息和資源。當一家企業越是處于連鎖董事網絡中的中心位置,代理人可利用的機會和掠奪的資源就會越多。尤其在治理失靈的情況下,管理者有動機會利用社會網絡產生尋租行為,通過網絡的邊界掃描功能去挖掘隱藏于企業系統內的機會,然后利用這些機會并通過一定的手段和策略實現自身利益最大化[25],進而損害公司的整體利益,增加企業的第一類代理成本。按照社會階層理論與凝聚理論,階層中的每個個體對個人利益的追求都離不開其他成員的支持,同屬相同階層的個體,他們之間形成一種“抱團取暖”的趨勢。因此,在面對中小股東時,大股東們處于同一個階層,他們之間可能會達成某種默契,借助連鎖董事網絡為他們提供的豐富資源進行合謀,謀取私利,侵占公司財產等,增加了企業的第二類代理成本。因此,本文提出如下假設。

假設1連鎖董事網絡中心度越高,管理層的機會主義和大股東的利己主義行為則會越嚴重,即企業的兩類代理成本也會越高。

然而,在連鎖董事網絡中,并不是所有企業與企業之間都存在著直接的聯系,而將不存在直接聯系的雙方進行聯結的第三方就是結構洞。結構洞的關注點與中心度不同,中心度強調與自我直接聯系的特性,而結構洞更為關注與自我聯系的企業之間的關系模式。中心度高的企業擁有多重的信息渠道與信息源,從中獲取到的信息和資源是有重復性的,中心度體現了所獲取的信息和資源的“量”。而占據結構洞位置的企業,他們獲取的更多是非重復性的、非冗余的、更加獨特的信息和資源,體現了所獲取的信息和資源的“質”。Burt[13]認為,一個結構洞是兩個行動者之間的非冗余的聯系。處于結構洞位置的企業,他們可以獲得更多的異質性的資源,產生信息利益和控制利益[26]。結構洞位置占據者將擁有信息優勢和控制優勢。信息優勢來自三個方面,通路、先機和舉薦。通路指獲取有價值的信息并降低收集信息的成本;先機在于獲得有用信息的時效性;舉薦則指可以通過他人的介紹與推薦獲取更多的機會。而控制優勢是指起“橋梁”作用的第三方占據了其他網絡成員進行相互聯系的關鍵路徑從而能夠控制信息的傳遞與否以及傳遞的準確性等。占據結構洞位置的企業,它們對網絡上各信息資源的控制力和影響力也就會越大,其管理者和大股東對網路資源和信息的流動控制力也就越強,可以提前獲取一些隱性和獨特的信息和資源,在其他人還未發現和知道這些信息和資源前,侵占這些信息和資源,控制信息流為其自身服務,規避監督者對他們的監管,為他們進行關聯交易、利益侵占、利益輸送等自利行為提供便利條件。因此,本文提出如下假設。

假設2企業在連鎖董事網絡中占據的結構洞越豐富,其管理層的機會主義和大股東的利己主義行為則會越嚴重,即企業的兩類代理成本也會越高。

(二)相關治理機制的調節作用

為形成健康有效的治理機制,相關文獻分析了獨立董事比例、股權集中度、股權制衡度等變量的作用。中國證監會2001年頒布的《關于在上市公司建立獨立董事制度的指導意見》,標志著獨立董事制度正式在中國實行。證監會最初引入獨立董事制度是為了緩解股東和管理層之間的第一類代理成本[27]。但在中國的上市公司中,股權高度集中,這就極易引發大股東通過各種途徑侵害吞噬中小股東利益的第二類代理成本問題[12]。所以獨立董事作為外部股東的設置,職責之一就是對管理者進行監督以及保護中小股東,兼具降低第一類和第二類代理成本的重任;而股權結構對于公司治理中的問題有著深遠的影響,不同的股權結構對于代理人治理的監督機制也是不同的。為此,我們也引入這三個變量,考察其在連鎖董事網絡與代理人治理關系中的調節作用。

連鎖董事絕大多數都是來自獨立董事,他們為企業構建了信息和資本的平臺,出于對自己成果的保護,獨立董事有責任也有動機去對利用連鎖董事網絡來謀取私利的行為進行監督和管理。但是,目前對于獨立董事與代理成本之間的關系尚未達成一致結果[28-30]。另外,獨立董事一般是社會各界的精英階層,如高校教授、司法界人士等,他們具有較高的社會地位和較為豐富的社會資本。獨立董事對管理層和大股東監督的一部分動力是源于聲譽激勵,有效監督的保證則是獨立董事對信息的把握。中心度會為企業帶來更多數量的信息和資源,作為企業的高層,管理層和大股東會首先接觸到這些信息和資源,如果沒有有效及時的監督,他們極有可能出于機會主義和利己主義將這些資源轉化為私有財產。位于結構洞位置的企業,管理層和大股東會從中獲取到其他人不易知道和發現的異質性的高質量資源,并有動機侵吞它們。而獨立董事憑借著其強大的社會資本以及所肩負的責任,會更加積極地去對不利于公司的行為進行監督。當獨立董事比例高時,管理層和大股東通過連鎖董事網絡謀取私利的行為會得到有效監督,從而抑制了連鎖董事網絡對兩類代理成本的影響。因此,本文提出如下假設。

假設3企業的獨立董事比例越高,連鎖董事網絡中心度對兩類代理成本的影響作用越弱。

假設4企業的獨立董事比例越高,連鎖董事網絡結構洞對兩類代理成本的影響作用越弱。

股權結構和代理成本之間的關系也是研究的熱點之一。股權集中度是指所有者擁有股權的集中程度,常見的衡量指標是第一大股東的持股比例。股權集中有助于抑制管理層利用連鎖董事網絡謀取私人利益的行為。股權集中或者少數大股東聯盟有助于降低代理成本[30-32]。因為當股權越為集中時,股東對管理層監督的動機就會越強,管理層想要利用網絡的多重信息源和信息渠道謀求私利、控制信息流向為自己利益服務的機會主義傾向會得到有效地抑制,迫使管理者放棄或降低在職消費等不利于公司利益的行為,使管理績效提升,企業價值增加[33,34],這體現了大股東與管理層之間存在的監督效應。股權越集中,第一大股東的利益越會和公司利益趨于一致,對各類信息的捕捉和運用能力就會越強,其他大股東的行為和決策將受到第一大股東的影響,其他大股東想要控制信息不外流,將信息資源據為己有的利己主義行為將會受到第一大股東的監督,利用連鎖董事網絡進行“掏空”行為的做法會受到第一大股東的監督和制約,這體現了大股東與中小股東之間存在的利益協同效應。因此,本文提出如下假設。

假設5企業的股權集中度越高,連鎖董事網絡中心度對兩類代理成本的影響作用越弱。

假設6企業的股權集中度越高,連鎖董事網絡結構洞對兩類代理成本的影響作用越弱。

股權制衡是指由少數幾個大股東共同分享公司控制權,通過內部相互牽制,使得任何一個大股東都無法單獨控制企業的決策,形成大股東互相監督和控制掠奪的股權安排模式。當股權制衡度較高時,股權相近就極易使得大股東之間各自為政,大股東之間為了自身利益而勾心斗角、爭權奪勢,增加代理成本[35]。而每個人的精力是有限的,此時,股東放于管理層監督上的精力就勢必會減少,管理層受到的監督壓力就會降低,管理層利用連鎖董事網絡的資源進行自利行為的可能性就會加大。同時,根據階層領導理論和社會凝聚理論,大股東之間處于相同的階層,由于股權制衡度高時,他們之間由于相互牽制,任何一名大股東都無法掌握公司的主導權時,大股東之間就會形成聯盟,達成某種默契,限制一些特殊信息的外流,控制信息流為自身服務,聯合侵占中小股東的利益。當股權較為分散時,代理人想要從連鎖董事網絡中獲取豐富和獨特的信息和資源,以達成自利行為的想法將會更容易實現,此時,他們所受到的監督力度較小。因此,本文提出如下假設。

假設7企業的股權制衡度越高,連鎖董事網絡中心度對兩類代理成本的影響作用越強。

假設8企業的股權制衡度越高,連鎖董事網絡結構洞對兩類代理成本的影響作用越強。

三、研究設計

(一)樣本選取和數據來源

本文的研究樣本選取的是創業板上市公司,在2010-2014年期間具有連鎖董事的上市企業。使用的數據來自巨潮資訊網和國泰安數據庫(CSMAR),其中部分數據來自國泰安數據庫,缺失部分的數據通過巨潮資訊網進行補全,無法通過查詢BAIDU等搜索引擎補全的數據以及異常值,將其剔除。最終形成的樣本區間為2010-2014年共五個年度,樣本的觀測值為1 092個,形成了非平衡面板數據。

(二)變量定義和測量

1.被解釋變量

本文所選取的被解釋變量為兩類代理成本,即由管理層的機會主義行為而引發的第一類代理成本和由大股東的利己主義行為而引發的第二類代理成本。其中第一類代理成本選取的是Ang等(2000)[36]提出的管理費用率。這種方法所計量的代理成本包括管理者的額外消費及其他代理成本,管理費用率越高,股權代理成本越高。在我國創業板上市公司股權集中較為明顯的情況下,大股東對于公司資金的直接或間接地侵占成為最突出的利益侵占方式之一,本文借鑒徐寧等人(2014)[37]的研究,將“其他應收賬款與總資產的比值”作為第二類代理成本,Jiang(2010)[38]指出以資金占用作為衡量大股東掏空的代理變量非常適合中國情境。

2.解釋變量

連鎖董事網絡是指公司董事會的董事個體以及董事之間通過至少在一個董事會同時任職而建立的直接和間接聯結關系的集合[39]。本文采用程度中心度和結構洞來衡量連鎖董事社會網絡。通過國泰安數據庫整理出每年每家創業板公司連鎖董事的二聯模,將其導入到UCINET6.0中,再轉化成公司—公司的一聯模,得出每年每家企業的程度中心度

程度中心度測量了與某節點直接聯接的其他節點數量之和,反映了與該節點有直接聯系的網絡資源規模,其中Xji為某節點,j為當期除了i之外的其他節點,Xjt是一個網絡連接指標,當i與j具有聯系時為1,否則為0。

現有研究常用1-Ci來衡量結構洞的豐富程度

HOLEi=1-Ci

3.調節變量

本文將獨立董事比例、股權集中度和股權制衡度作為調節變量。

4.控制變量

本文借鑒其他相關研究[40],將管理者持股比例、社會公眾股比例、流動負債比例、長期借款比例,以及公司規模、公司成長性、行業虛擬變量以及時間作為控制變量。

所有變量的定義與測量如表1所示。

表1 各變量具體定義

(三)模型設計

AC1,2=β0+β1DEGREE(HOLE)+Σβ2Control+ε

(1)

AC1,2=β0+β1DEGREE(HOLE)+β2IDP+β3DEGREE*IDP+Σβ4Control+ε

(2)

AC1,2=β0+β1DEGREE(HOLE)+β2LASP+β3DEGREE*LASP+Σβ4Control+ε

(3)

AC1,2=β0+β1DEGREE(HOLE)+β2ESCP+β3DEGREE*ESCP+Σβ4Control+ε

(4)

式(1)用于檢驗程度中心度和結構洞對兩類代理成本的影響;式(2)用于檢驗獨立董事比例在程度中心度和結構洞與兩類成本之間的調節作用;式(3)用于檢驗股權集中度在程度中心度和結構洞與兩類成本之間的調節作用;式(4)用于檢驗股權制衡度在程度中心度和結構洞與兩類成本之間的調節作用。

四、實證檢驗結果與分析

(一)相關性及描述性統計分析

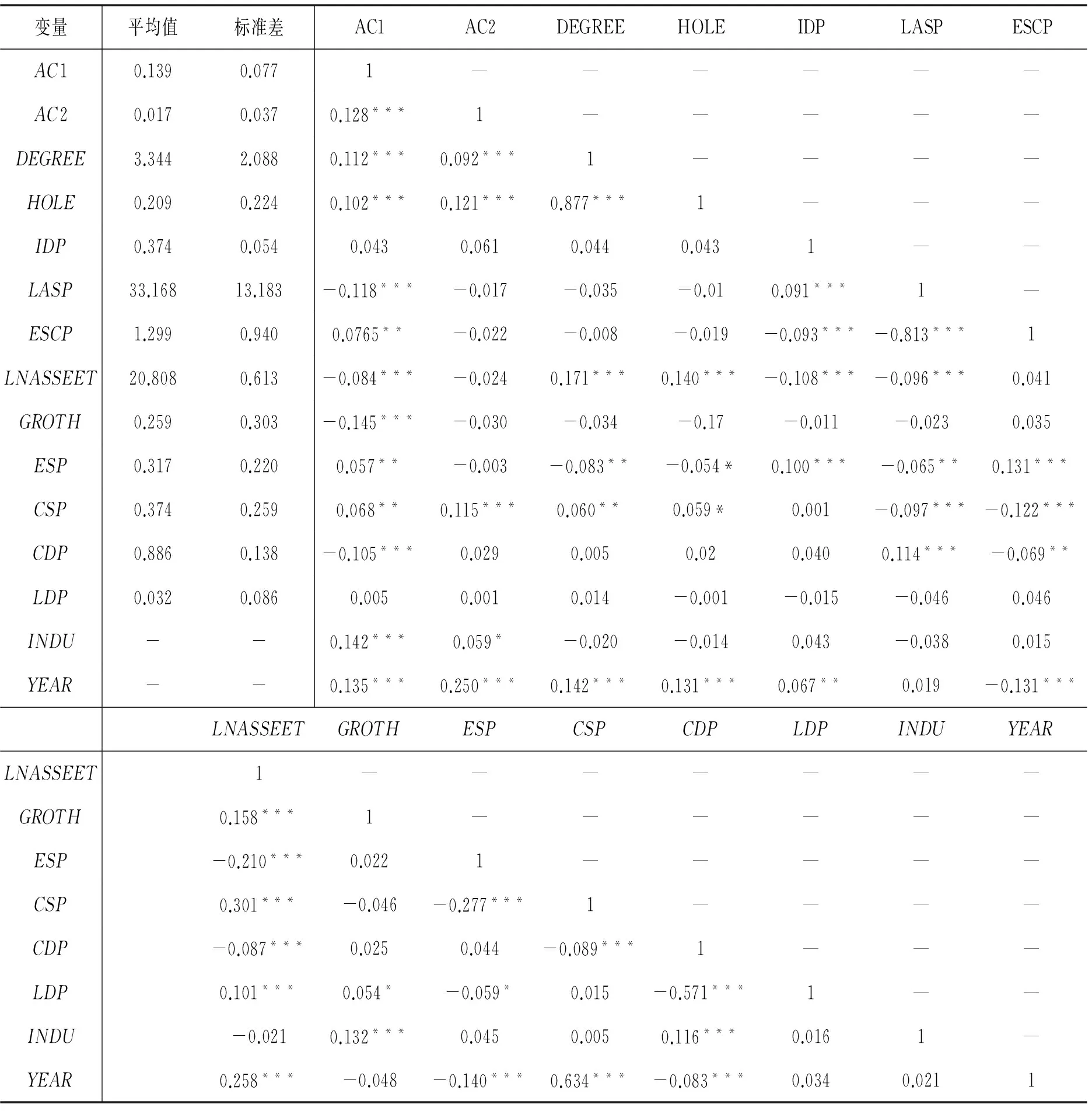

本文變量的描述性統計分析和主要變量之間的關系如表2所示。

表2 相關系數及描述統計表

注:***、**、*分別在1%、5%、10%水平上顯著,下同。

資料來源:本文使用Stata軟件計算整理。

由表2可知,第一類代理成本較之第二類代理成本要高出很多,這表明在創業板上市公司中,代理成本的問題更多是集中在第一類代理成本方面。

創業板上市公司的連鎖董事網絡的程度中心度與結構洞的均值,要低于A股上市公司的連鎖董事網絡的數據均值。樣本數據中的企業在網絡中的程度中心度的均值為3,表明每家企業大約與其他三家企業保持聯結,結構洞的均值為0.208 9,表明創業板上市公司中的企業結構洞水平較低,即所占據的中介位置較低,這比較符合創業板上市公司的特征與地位。創業板上市公司與A股上市公司相比,家族企業占比比較大,它們之間的聯系更多的可能不是通過連鎖董事,而是通過在創業過程中所積累下來的人脈關系,家族企業的創始人使用自己的資源與其他公司建立聯系,這可能是造成創業板上市公司的連鎖董事網絡聯結程度較低的原因。

獨立董事占公司董事會規模比例的均值為37.41%。第一大股東持股比例占33.168 4%,這表明第一大股東持股比例的均值是呈相對控股的地位,第二大到第十大股東的持股比例之和比第一大股東的均值為1.299。公司規模均值為20.807 6,公司成長性的均值為0.259 4。高管持股比例和流通股持股比例基本持平。流動負債的比例要遠遠高于長期負債的比例,這說明我國創業板上市公司更傾向于短期負債。

同時,通過相關性分析可以看出:首先,程度中心度和結構洞與兩類代理成本的系數為正,可初步判斷程度中心度和結構洞與兩類代理成本之間呈正相關關系,基本支持了前文所提出的相關研究假設。本文所選取的主要控制變量與兩類代理成本呈現較為顯著的依存關系,說明本文選擇的控制變量是合適的。其次,除了程度中心度與結構洞的相關系數是0.877外,其他主要變量的相關系數絕對值均小于0.3,說明回歸模型中共線性程度較小。為確保后文回歸結果的規范性,本文將數據進行標準化處理。

(二)連鎖董事網絡對兩類代理成本的回歸分析

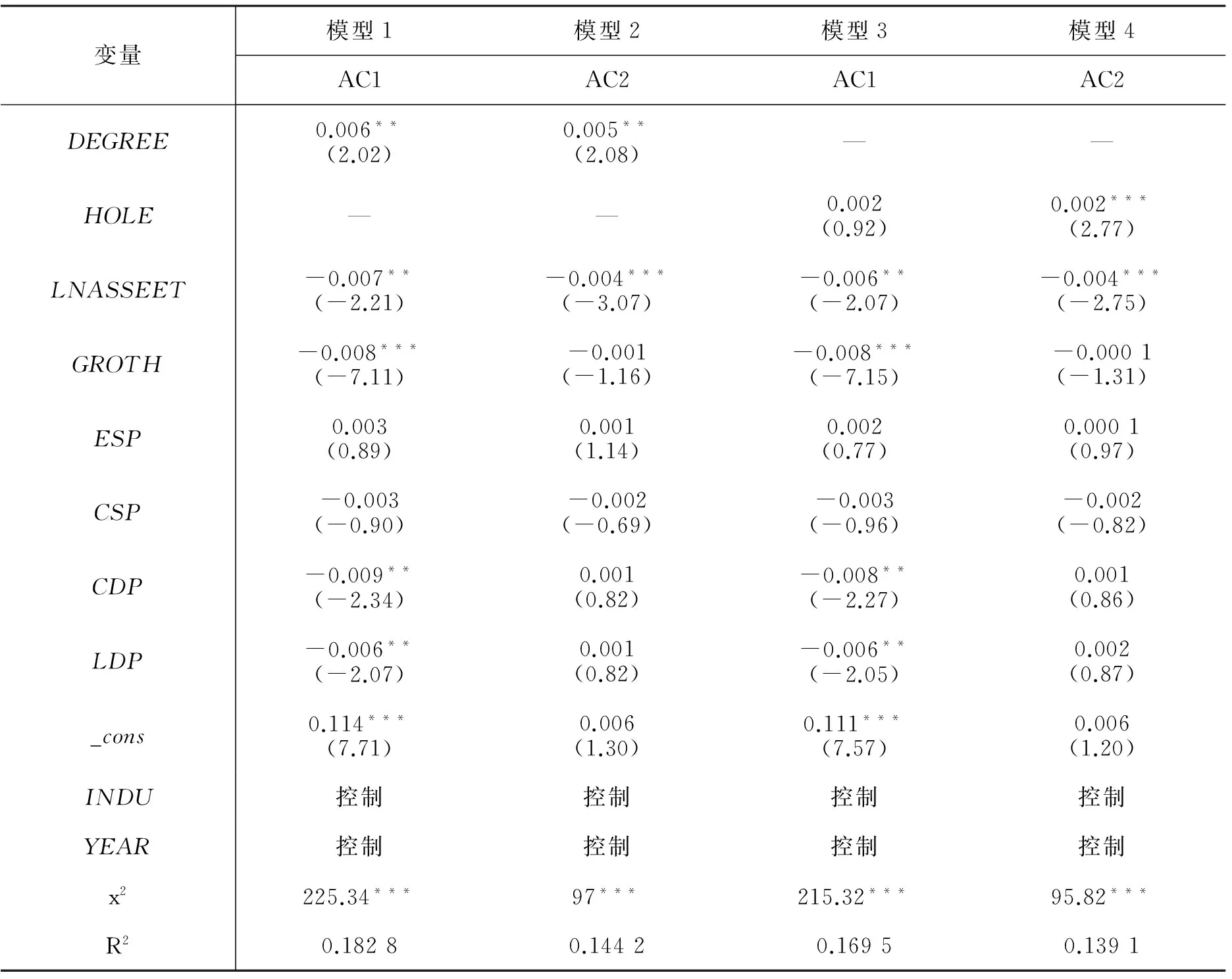

表3 主要回歸結果分析

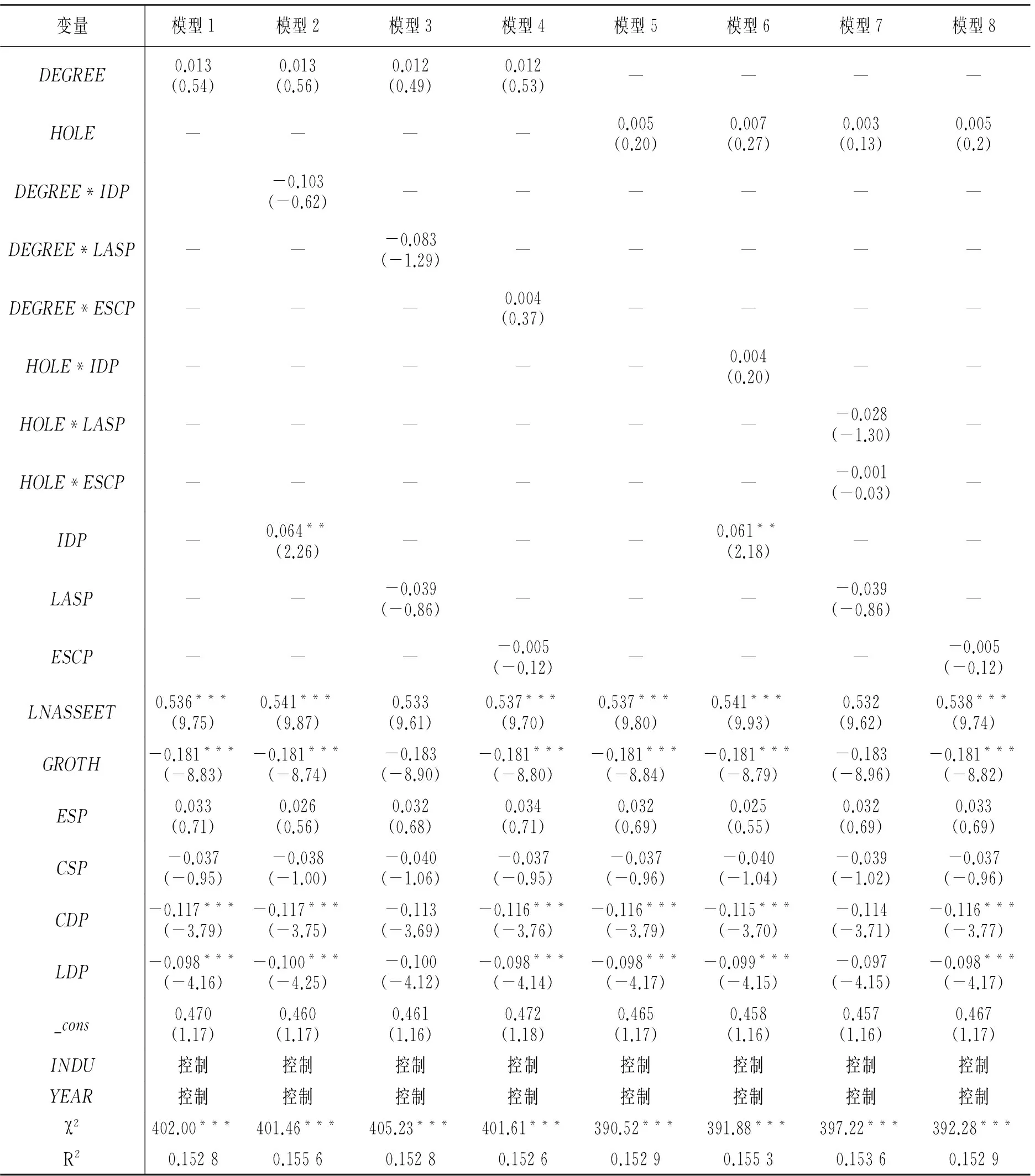

模型1和模型2是測量程度中心度對兩類代理成本的實證結果。由表3可以看出,程度中心度對第一類代理成本的系數為0.006(p=0.043),對第二類代理成本的系數為0.005(p=0.003 7),與假設一致且都通過了顯著性檢驗。這表明,當企業越處于網絡的中心地位時,代理成本就會越高,即程度中心度會顯著增加企業的兩類代理成本。

模型4和模型5是測量結構洞對兩類代理成本的實證結果,程度中心度對第一類代理成本的系數為0.002(p=0.359),但是沒有通過顯著性檢驗。分析的原因是,董事雖然和管理層同屬于企業的高層,但是兩者之間也會有所矛盾,所以基于連鎖董事而占據網絡中介位置的企業,雖然可以獲得一些非冗余的資源,但是管理者可能無法全部獲知這些非冗余的資源,來達到謀取私人利益的目的。結構洞對第二類代理成本的系數為0.002(p=0.006),與假設一致且通過了顯著性檢驗。這表明,當企業越處于網絡的中介位置時,代理成本就會越高,即結構洞會增加企業的兩類代理成本。

綜合表3的結果,從中不難發現:本文的假設1和假設2成立,這說明豐富的網絡資源不一定是有利的,反而會造成“資源詛咒”效應,越是占據中心和中介地位的企業,它們的兩類代理成本就會越高,如果不加以對資源的利用進行監督和管理,那么這些豐富的資源不僅不會推動企業的發展,反而會成為企業發展前進的“包袱”。這與陳運森的研究結論正好相反[39]。本文的研究對象是創業板上市公司,探究的是代理人是否會利用連鎖董事網絡謀取私利以及如何治理的問題,而陳運森研究了A股上市公司中獨立董事在網絡中的位置與兩類代理成本之間的關系,與本文所研究的對象和思考的角度不同。

通過將表3的模型1和模型2進行對比后發現,程度中心度對一類代理成本的系數為0.006,對第二類代理成本的系數為0.005,程度中心度對第一類代理成本的正向作用大于對第二類代理成本的作用。分析的原因是,與大股東相比,管理層可以更加專注地將注意力集中在自己所任職的公司里,所以他們會比大股東掌握更多數量的信息和資源,把連鎖董事網絡變成為自身服務的大好平臺,借助網絡間豐富的資源謀取私利。

通過將表3的模型3模型4進行對比后發現,結構洞對一類代理成本的系數為0.005,對第二類代理成本的系數為0.002,結構洞對第二類代理成本的正向作用大于對第一類代理成本的正向作用,但是對第一類代理成本的作用并不顯著。分析的原因是,相比與管理層之間的關系,連鎖董事與大股東之間的聯系和交往會更加密切,大股東更加容易從連鎖董事網絡中獲取一些非冗余的資源和信息,去利用這些信息和資源侵害中小股東和企業的利益。

從上述的(2)、(3)結論中可以看出程度中心度對于兩類代理成本的正向作用都大于結構洞對兩類代理成本的正向作用,這表明代理人可能更多地是利用網絡中大量的資源和信息去進行利益的攫取,而對于非冗余的資源和信息的利用就相對稍弱,這也符合創業板上市公司在成立初期更加注重的是量的積累的特征。

(三)相關變量調節作用的回歸分析

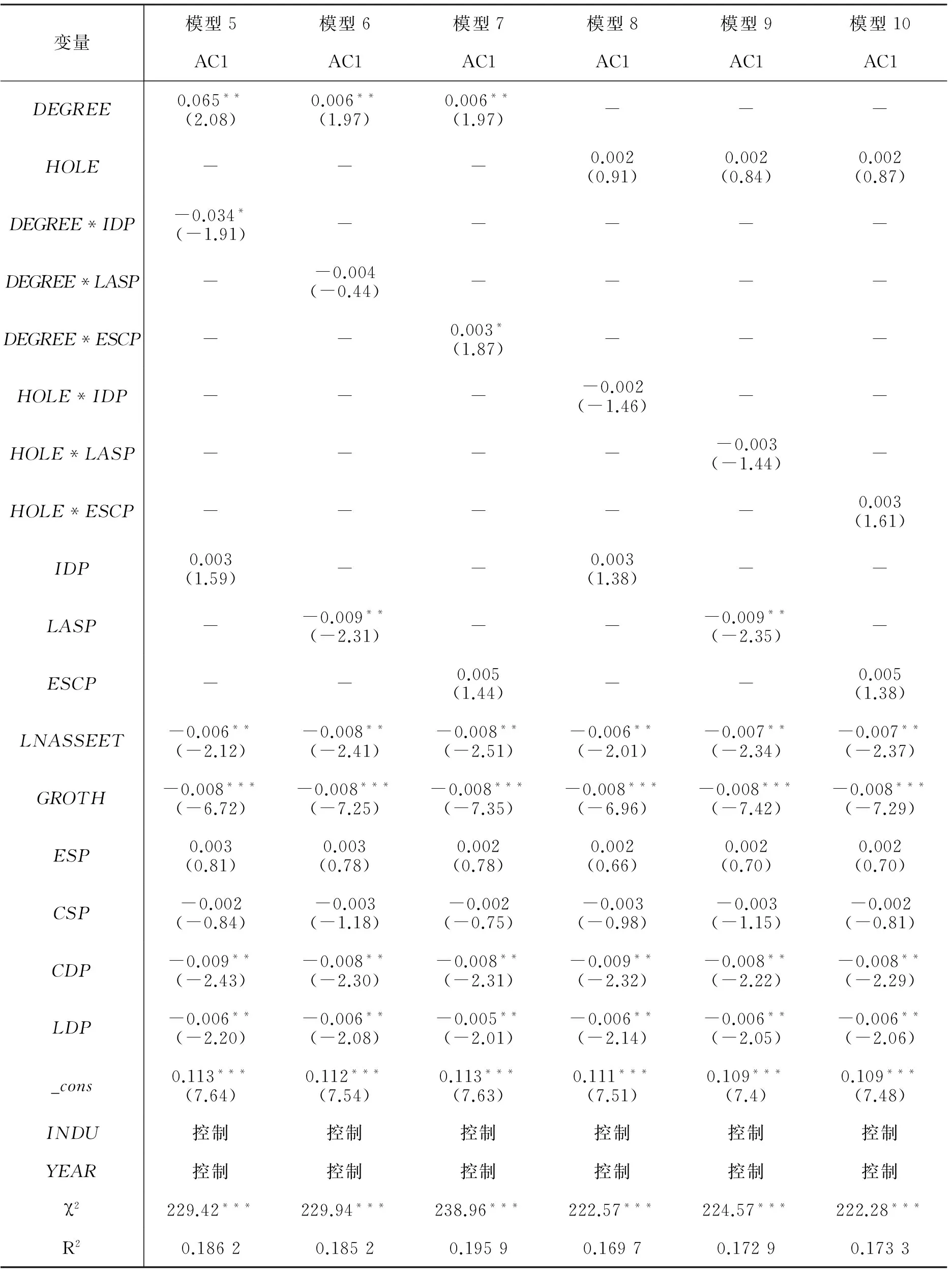

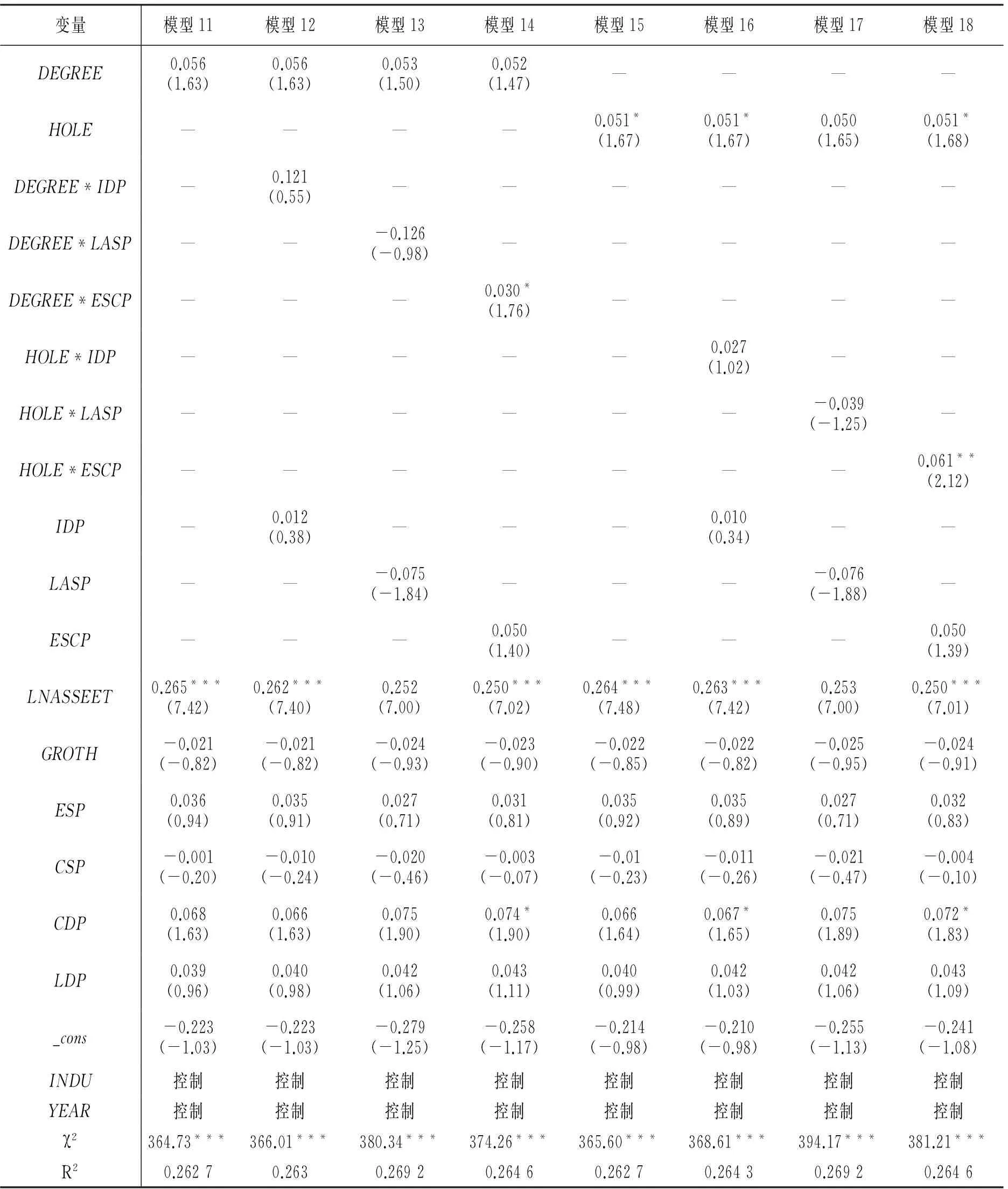

表4 調節作用結果分析(第一類代理成本為被解釋變量)

由表4可以看出,模型5、模型6和模型7是三種機制對程度中心度與第一類代理成本的調節作用的實證結果。在模型5中,獨立董事比例對企業連鎖董事網絡的程度中心度與第一類代理成本呈負向的調節作用且通過了顯著性檢驗(系數為-0.034,p=0.056)。這表明獨立董事的存在對于抑制管理層借由豐富的網絡資源謀取私人利益的自利行為起到了積極的監督作用。

在模型6中,股權集中度對企業連鎖董事的程度中心度與第一類代理成本之間呈負向調節作用,但是沒有通過顯著性檢驗(系數為-0.004,p=0.664)。這或許意味著適當的股權集中有利于減弱第一類代理成本的問題,雖然股權集中可能衍生出其他的問題,但是確實有利于強化監督,使得管理層不敢輕易損害股東的利益。更何況,在創業板的上市公司中,有部分企業屬于家族企業,為了維持整個家族的榮譽和利益,就勢必會強化監督管理層的自利行為。

在模型7中,股權制衡度對企業連鎖董事的程度中心度與第一類代理成本之間呈正向調節作用,與假設一致且通過顯著性檢驗(系數為0.003,p=0.061)。這表明,隨著股權制衡度的提高,其他股東之間可能會形成聯盟對第一大股東的決策或行為執行干預,股東之間相互制約牽制,甚至勾心斗角,這就可能使得大部分的時間會花費在處理股東之間的矛盾上,投入到對管理層監督上的精力就會減少。

模型8、模型9和模型10是三種機制對結構洞與第一類代理成本的調節作用的實證結果。結果表明獨立董事比例對結構洞與第一類代理成本呈負向調節作用,但沒有通過顯著性檢驗(系數為-0.002,p=0.145);股權集中度對結構洞與第一類代理成本呈負向調節作用,但沒有通過顯著性檢驗(系數為-0.003,p=0.149);股權制衡度結構洞與第一類代理成本呈正向調節作用,但沒有通過顯著性檢驗(系數為0.003,p=0.108)。分析的原因是,在創業板上市公司中,結構洞的豐富程度偏弱,管理層妄圖從網絡中獲取的資源和信息的可能性就會降低,導致三種機制的調節作用也并不顯著。

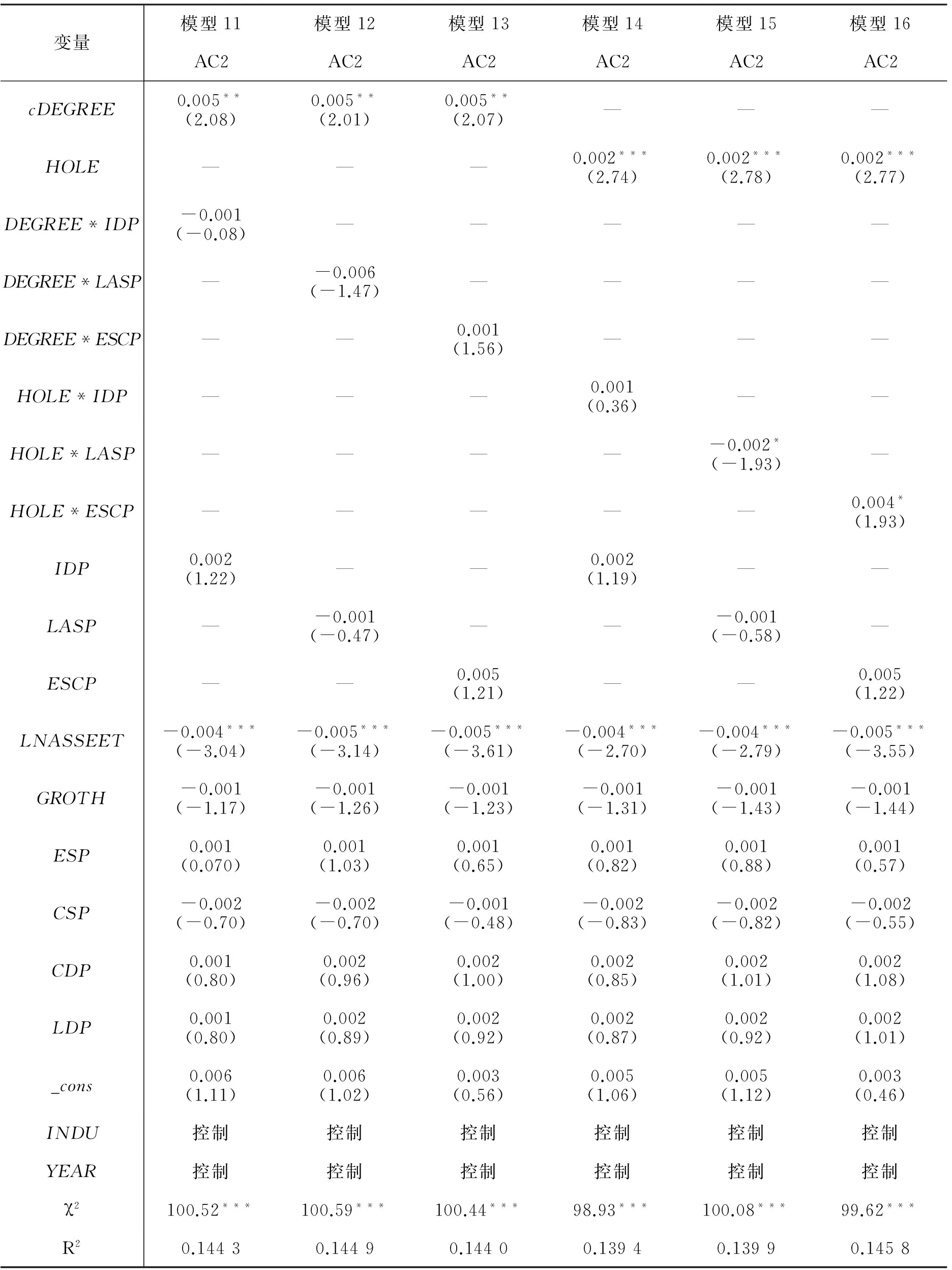

表5 調節作用結果分析(第二類代理成本為被解釋變量)

由表5可以看出,模型11、模型12和模型13是三種機制對程度中心度與第二類代理成本的調節作用的實證結果。在模型11中,獨立董事比例對連鎖董事網絡的程度中心度與第二類代理成本呈負向的調節作用,但是并未通過顯著性檢驗(系數為-0.001,p=0.935)。分析的原因是,大股東借助連鎖董事網絡提供的豐富信息對中小股東的利益進行侵害,又利用這些信息去規避獨立董事的監督。同時,與中小股東的關系相比,獨立董事與大股東之間的關系更為親密,使得大股東更容易取得獨立董事的信賴,所以導致在監督大股東侵害中小股東利益方面的監督成效也會下降,最終使得獨立董事比例的負向調節作用并不顯著。

在模型12中,股權集中度對連鎖董事網絡的程度中心度與第二類代理成本之間呈負向調節作用,但沒有通過顯著性檢驗(系數為-0.006,p=0.141)。分析的原因是,雖然當第一大股東手中所掌握的股權越多,其越有動機去監督和抑制其他大股東侵害中小股東利益的行為。但是,第一大股東作用的發揮會受到其他大股東的制約。同時,第一大股東與其他大股東之間也存在著利益上的牽扯。所以,股權集中度的調節作用雖呈負向,但是并不顯著。

在模型13中,股權制衡度對企業連鎖董事的程度中心度與第二類代理成本之間也呈正向調節作用,但沒有通過顯著性檢驗(系數為0.001,p=0.118)。分析的原因是,雖然股權制衡時,大股東之間由于都無法掌握公司主導權時,會形成聯盟,但是這些大股東之間的利益也不都是完全一致的,他們之間也會存在種種無法調和的矛盾,所以股權制衡會加劇程度中心度與第二類代理成本的正向作用,但是由于矛盾的存在,作用并不顯著。

模型14、模型15和模型16是三種機制對結構洞與第二類代理成本的調節作用的實證結果。從模型14中可以看出,結構洞對第二類代理成本呈正相關關系,通過顯著性檢驗,但是獨立董事比例對結構洞與第二類代理成本之間的調節作用呈正相關關系,且沒有通過顯著性檢驗(系數為0.001,p=0.717)。分析的原因是,連鎖董事與大股東處于相同的階層,與中小股東相比,連鎖董事與大股東之間的交流機會會更多,所以大股東可能會借助連鎖董事網絡獲取一定的異質性非冗余的資源和信息,去規避獨立董事的監督。

模型15和模型16中,結構洞對第二類代理成本呈正相關,股權集中度對結構洞與第二類代理成本之間呈負向調節作用(系數為-0.002,p=0.054),股權制衡度對結構洞與第二類代理成本之間呈正向調節作用(系數為0.004,p=0.054),與前文假設一致且通過顯著檢驗。

綜合表4和表5可看出,獨立董事比例對連鎖董事網絡與兩類代理成本基本呈負向的調節作用,即獨立董事比例會減弱連鎖董事網絡對兩類代理成本的正向作用,這說明了獨立董事在抑制代理人攫取私人利益時所發揮了相應的作用,本文假設3與假設4基本成立。

股權集中度對連鎖董事網絡與兩類代理成本呈負向調節作用,即股權集中度會減弱連鎖董事與兩類代理成本之間的正向作用,本文假設5和假設6成立。這表明股權集中不一定不利于公司的治理,不能簡單地就否定其積極的作用。

股權制衡度對連鎖董事網絡與兩類代理成本呈負向調節作用,即股權制衡度會增強連鎖董事與兩類代理成本之間的正向作用,本文假設7和假設8成立。

進一步,通過對股權集中度和股權制衡度兩種治理機制的比較后可以發現,在研究對象為創業板上市公司的連鎖董事網絡治理中,股權集中度對于監督制約代理人的自利行為效果更好。第一大股東利用連鎖董事網絡獲取的資源和信息,可以及時發現管理層可能采取的自利行為,對管理層利用連鎖董事網絡攫取私人利益的行為進行有效監督。同時,當第一大股東所掌握的股權越多,其利益與公司利益就越會趨于一致,此時,第一大股東也會更加積極地監督其他大股東借由連鎖董事網絡產生的侵害中小股東和公司利益的行為。

五、穩健性檢驗

為了使本文的結果更加可靠,進行了穩健性檢驗。本文對被解釋變量進行了替換,將第一類代理成本替換為資產周轉率,將第二類代理成本替換為應收賬款的對數。由于資產周轉率代表的是總資產使用的效率越高,代理成本越低。因此為了方便理解,在做穩健性檢驗時取其相反數。從穩健型檢驗結果中可以發現,程度中心度和結構洞對兩類代理成本的正向作用沒有發生改變,在表4和表5的結果中,獨立董事比例對程度中心度與第一類代理成本呈顯著的負向調節作用,股權制衡度對程度中心度與第一類代理成本呈顯著的正向調節作用,股權集中度對結構洞與第二類代理成本呈顯著的負向調節作用,股權制衡度對結構洞與第二類代理成本呈顯著的正向調節作用,穩健性檢驗的結果與上述結果的調節作用的方向相一致。本文的結果基本穩健。

表6 穩健性檢驗(以第一類代理成本為被解釋變量)

表7 穩健性檢驗(以第二類代理成本為被解釋變量)

六、結論

本文利用我國2010-2014年五年的創業板上市公司的數據,檢驗了連鎖董事網絡的程度中心度和結構洞與兩類代理成本之間的關系,以及獨立董事比例、股權集中度和股權制衡度作為治理機制對二者的調節作用。實證結果表明如下。

(1) 連鎖董事網絡會給企業造成“資源詛咒”效應,代理人會由于機會主義和利己主義去攫取企業的資源,致使企業的兩類代理成本增加,企業的資源無法得到有效合理的運用。程度中心度會增加兩類代理成本且通過顯著性檢驗,結構洞也會增加兩類代理成本,但只對第二類代理成本通過了顯著性檢驗。

(2) 與從連鎖董事網絡中獲取更高“質量”的資源和信息相比,代理人更關注從網絡中獲得更多“數量”的信息源來滿足自己的機會主義和利己主義行為。程度中心度對兩類代理成本的作用大于結構洞對兩類代理成本的作用,程度中心度對第一類代理成本的作用大于對第二類代理成本的作用,結構洞正好與之相反。

(3) 提高獨立董事比例和股權集中度有利于緩解代理人利用連鎖董事網絡攫取私人利益的行為,股權制衡度則起到相反的效果。獨立董事比例會減弱程度中心度兩類代理成本的正向作用,減弱結構洞對第一類代理成本的正向作用;股權集中度會減弱程度中心度和結構洞與兩類代理成本之間的正向作用,即股權集中度對連鎖董事網絡與兩類代理成本之間呈負向調節作用;股權制衡度會增強程度中心度和結構洞與兩類代理成本之間的正向作用,即股權制衡度對連鎖董事網絡與兩類代理成本之間呈正向調節作用。

以往的研究沒有涉及到對連鎖董事網絡與兩類代理成本之間的關系研究,本文在一定程度上豐富了連鎖董事網絡的研究。雖然連鎖董事網絡在一定程度上會給企業的生存和發展帶來一定的資源和信息,但是如果對于這些資源的利用不加以監督,那么連鎖董事網絡極有可能成為代理人謀取私利的平臺。這不僅需要代理人自覺遵守應盡的職責,還需要有合理的機制對這種損害公司利益的行為進行監督和制約,因此,本文對我國創業板上市公司的完善治理結構提出以下的政策建議。

(1)加強信息披露力度,提高信息披露質量。連鎖董事網絡之所以會造成“資源詛咒”效應,一個根本的原因就是信息披露機制不完善、不及時,導致管理層和大股東利用網絡攫取私人利益的行為沒有及時揭發出來,造成企業的損失。為此要加大信息披露的力度和質量,同時建立個人誠信制度,建立公平公開公正的市場環境,降低市場信息不對稱程度,增強對代理人的監督和制約力度。

(2)強化獨立董事制度頂層設計,明確獨立董事的監督職能,提高獨立董事在公司治理中的地位。有許多學者認為我國的獨立董事在公司治理中只發揮著“花瓶”的作用,但是在連鎖董事網絡中,獨立董事可以有效地緩解代理人利用網絡攫取私人利益的行為,所以說獨立董事并不只是“花瓶”,獨立董事對上市公司及全體股東負有誠信與勤勉義務,毫不隱瞞地披露自己的任職信息及與上市公司的關系。證監會發布的《指導意見》中明確規定獨立董事負有監督職責,但是現實中,許多企業只是將獨立董事看做專家,只讓他們提供咨詢建議而不是發揮其監督作用,這十分不利于危害公司利益的漏洞被及時發現。為此,應該要強化獨立董事制度的頂層建設,完善相關的法律法規,健全激勵和約束機制,充分發揮好獨立董事對于管理層和大股東行為的監督作用,使其更好地為企業服務。

(3)摒棄單向思維,一分為二地看待股權集中問題。股權集中問題是我國上市公司一個很焦點的問題,時常被看做是一件“壞事”,成為許多企業問題的“替罪羊”。然而在本文的研究中,股權集中度對于第一類代理成本的制約機制表現為監督效應,對于第二類代理成本表現為利益協同效應。股權集中的效果會優于股權制衡,更能合理地調節連鎖董事網絡與兩類代理成本之間的關系,所以,由于中國的創業板上市公司成立的時間較短,還有許多細節需要規范化,股權集中的一個優點就是可以集中力量辦大事兒,在最短的時間里將出現的問題予以消除。對于股權集中,不能用單向思維去考慮,要一分為二地去看待股權集中問題,完善有關股權集中的相關法律規范,充分發揮股權集中的積極作用。

當然本文的研究也存在一定的不足,首先,在獲取數據時,只能收集到上市公司的相關數據,非上市公司的數據無法獲取,使得研究有一定的缺憾。其次,企業間的網絡位置不是一成不變的、靜態的,而是處于動態變化之中的,未來希望將動態變化的網絡納入到研究之中,豐富研究成果。

[1]McLean R D,Zhang T,Zhao M.Why does the Law Matter Investor Protection and Its Effects on Investment,Finance,and Growth[J].Journal of Finance,2012,67(4):313-350.

[2]田高良,李留闖,齊保壘.連鎖董事、財務績效和公司價值[J].管理科學,2011(3):13-24.

[3]陳旭,金英子.連鎖董事網絡、社會資本與公司績效——基于上海地區上市公司截面數據的實證研究[J].湘潭大學學報(哲學社會科學版),2015(3):79-84.

[4]Uzzi B,Gillespie J J.Knowledge Spillover Incorporate Financing Networks:Embeddedness and the Form's Debt Performance[J].Strategic Management Journal,2002,23(7):595-618.

[5]Larcker D F,So E C,Wang C C Y.Board Room Centrality and Stock Returns[R].Stan ford University,2010.

[6]曲亮,任國良.“質”的耕耘還是“量”的拓展?——浙江上市公司連鎖董事網絡對企業績效的非線性影響[J].浙江工商大學學報,2014(4):90-103.

[7]Fich E M,Shivdasani A.Are Busy Boards Effective Monitors?[J].Journal of Finance,2006,61(2):689-724.

[8]Non M C,Franses P H. Interlocking soards and Firm Performance; Evidence from a New Panel Database[R].Ssrn Electronic Journal, 2007.

[9]徐二明,衣鳳鵬.上市公司連鎖董事對社會績效的影響[J].經濟管理,2014(6):44-56.

[10]段海艷,仲偉周. 企業連鎖董事的形成機理及其實證分析——基于我國160家上市公司的經驗研究[J]. 生產力研究,2007(24):68-70,75.

[11]任兵. 連鎖董事的企業間網絡與公司治理[J]. 首都經濟貿易大學學報,2005(1):38-42.

[12]Silva F,Majluf N,Paredes R D.Family Ties,Interlocking Directorates and Performance of Business Groups in Emerging Countries:The Case of Chile[J].Journal of Business Research,2006,59(3):315-321.

[13]Salancik G R. Structural Holes: The Social Structure of Competition[M]. Harvard University Press,1992.

[14]Zhang Q.A Comparative Study of the Effect of Interlocking Directorates on Merger Target Selection under Different Merger and Acquisition Modes[J].American Journal of Industrial&Business Management, 2016,6(3):259-267.

[15]魏樂,張秋生,趙立彬.連鎖董事網絡對企業并購影響的實證研究[J].西北農林科技大學學報(社會科學版),2013(3):104-110.

[16]田高良,韓潔,李留闖.連鎖董事與并購績效——來自中國A股上市公司的經驗證據[J].南開管理評論,2013(6):112-122.

[17]曲亮,章靜,郝云宏.獨立董事如何提升企業績效——立足四層委托—代理嵌入模型的機理解讀[J].中國工業經濟,2014(7):109-121.

[18]Campello M,Giambona E,Graham J R,et al.Liquidity Management and Corporate Investment during a Financial Crisis[J].Review of Financial Studies,2011,24(6):1944-1979.

[19]Jensen M C,Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs, and Capital Structure[J]. Journal of Financial Economics, 1976, 76(2): 323-329.

[20]Berle A A, Means G C. The Modem Corporation and Private Property[R]. New York: Macmillan, 1932.

[21]Fama E F. Agency Problems and the Theory of the Firm[J]. Journal of Political Economy, 1980,88(2): 288-307.

[22]Jensen M, Meckling W. Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976,3(4): 305-360.

[23]Shleifer A,Vishny R W. A Survey of Corporate Governance[J]. Journal of Finance,1997,52(2) : 737-783.

[24]劉新民,崔寧,王壘. 兩類代理成本之于金字塔結構下公司效率的中介作用研究[J]. 現代財經(天津財經大學學報),2017(1):53-65.

[25]Palmer D, Barber B M.Challengers, Elites, and Owning Families: A Social Class Theory of Corporate Acquisitions in the1960s[J]. Administrative Science Quarterly, 2001, 46(1):87-120.

[26]劉穎,鐘田麗,張天宇.連鎖董事網絡、控股股東利益侵占與融資結構關系——基于我國 中小板上市公司的實證檢驗[J].管理科學與工程, 2015(4):148-157.

[27]Fama E F,Jensen M C. Separation of Ownership and Control [J]. Journal of Law and Economics, 1983, 26 (2): 301-325.

[28]葉康濤,陸正飛,張志華. 獨立董事能否抑制大股東的“掏空”?[J]. 經濟研究,2007(4):101-111.

[29]杜育華.雙重委托代理下獨立董事治理效應研究[J]. 管理學報,2011(7):1081-1085.

[30]肖作平,陳德勝. 公司治理結構對代理成本的影響——來自中國上市公司的經驗證據[J]. 財貿經濟,2006,12:29-35.

[31]李明輝. 股權結構、公司治理對股權代理成本的影響——基于中國上市公司2001-2006年數據的研究[J]. 金融研究,2009(2):149-168.

[32]呂景勝,鄧漢. 全流通條件下上市公司股權治理結構對代理成本的影響研究——基于2009年中小板制造類上市公司的經驗數據分析[J]. 中國軟科學,2010(11):136-143.

[33]Jiang W,Wan H,Zhao S. Reputation Concerns of Independent Directors; Evidence from Individual Director Voting[R].Working Paper,2013.

[34]蘇武康. 中國上市公司股權集中度與公司績效實證研究[J]. 經濟體制改革,2003(3):111-114.

[35]淳偉德,王璞,董文強. 股權結構、股改效應與代理成本關系研究[J].經濟縱橫,2009(10):85-88.

[36]Ang J S,Cole R A,Lin J W. Agency Costs and Ownership Structure[J] . Journal of Finance,2000,55(1) : 81-106.

[37]徐寧,任天龍.高管股權激勵對民營中小企業成長的影響機理——基于雙重代理成本中介效應的實證研究[J].財經論叢,2014(4):55-63.

[38] Jiang G,Lee C M C,YUE H. Tunneling through Intercorporate Loans: The China Experience[J]. Journal of Financial Economics, 2010, 98 (1):1-19.

[39]Kilduff M,Tsai W.Social Networks and Organizations[M].London:Sage Publications Ltd,2003.

[40]張兆國,何威風,閆炳乾. 資本結構與代理成本——來自中國國有控股上市公司和民營上市公司的經驗證據[J]. 南開管理評論,2008(1):39-47.

[41]陳運森. 獨立董事的網絡特征與公司代理成本[J]. 經濟管理,2012(10):67-76.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59