風險投資機構的網絡能力與投資績效

——網絡位置與關系強度的交互作用

2018-01-30 05:28:38

現代財經-天津財經大學學報 2018年2期

(1.西安工業大學 經濟管理學院,陜西 西安 710021;2.西安理工大學 經濟與管理學院,陜西 西安 710054;3.西安電子科技大學 經濟與管理學院,陜西 西安 710071)

一、引言

近20年來,關于網絡能力對企業績效影響的研究一直是學術界關注的熱點之一。已有研究無論是從網絡能力的內涵及結構方面[1, 2],系統分析網絡能力對企業績效的直接作用機理,還是引入資源獲取[3, 4]、組織學習[5]、企業網絡位置和聯系強度[2, 6, 7]、網絡結構[6]等中介變量,亦或是引入網絡規模[4]、環境動態性[8]等調節變量,深入揭示網絡能力影響企業績效的間接作用路徑,均取得了豐碩的成果,并呈現如下特點:(1)引入中介或調節變量,深入揭示網絡能力內在作用機理的研究已成主流;(2)研究領域已擴展到社會網絡理論,但尚未形成一致的結論;(3)研究對象多以創新網絡[2]、創業網絡[6]等特定網絡為主,但針對聯合投資網絡的研究相對較少。

近10年來,隨著迅速發展的風險投資業在推動戰略性新型產業發展中作用的越發突出,與聯合投資網絡化特征的日益凸顯,越發增多的投資機構嵌入到與其他機構相互關聯的網絡體系中,并呈現不同的網絡嵌入特征。以聯合投資網絡為研究對象,基于社會嵌入理論,從結構嵌入或關系嵌入視角,揭示網絡位置、關系強度等網絡嵌入屬性[9-11]對機構投資績效的影響作為一個新的研究分支,引起了學者的

廣泛關注。近年來,也有個別學者開始關注網絡能力個體屬性對機構投資績效的影響[12],一定程度上克服了現有研究多將網絡嵌入視為外生變量,忽視個體屬性特征不足的缺陷,但其著重將網絡能力作為調節變量,解釋其對網絡位置與投資績效關系的調節效應。而將網絡能力作為自變量深入揭示機構個體屬性對其投資績效的直接作用機理的研究尚顯薄弱。另外,我國的風險投資實踐表明,網絡中處于相似網絡位置的投資機構,具有顯著的差異化投資績效,同樣具有相似網絡能力的投資機構在不同的網絡結構中,也有顯著的差異化投資績效[12],這說明聯合投資網絡中,機構會因其網絡能力的不同表現出差異化的投資績效,網絡能力的發揮也可因受到所在網絡的約束,產生差異化的績效結果,這可能與網絡結構屬性的網絡規模[4]、環境動態性[8]在網絡能力與企業績效關系中的調節作用有關。但現有研究還鮮見將聯合投資網絡嵌入的屬性特征作為環境調節變量,分析其對網絡能力與投資績效關系的調節作用。

綜上,現有相關研究還不足以解釋現實中聯合投資網絡與投資績效之間的復雜關系,也不利于我們對聯合投資網絡對投資績效影響機理的理論認識。因此,有必要綜合考慮投資機構網絡能力個體屬性對投資績效的直接影響,以及網絡嵌入各種屬性及其交互作用的調節效應,才有可能系統分析聯合投資網絡各種屬性及其交互特征對投資績效影響的內在機理,從而為投資機構的聯合投資實踐活動提供指導。基于此,本文利用CV source數據庫收集的201家本土投資機構的2 684輪投資數據,運用Probit回歸模型,檢驗了投資機構網絡能力對其投資績效的直接效應,以及網絡位置、關系強度及其交互的調節效應。

本文理論貢獻主要有以下三點:(1)結合風險投資運作過程及其知識資源的作用,構造了相關指標測度了網絡能力,揭示了網絡能力對機構投資績效的影響機理,從個體屬性角度解釋了聯合投資網絡中,因機構網絡能力不同造成的績效差異,擴展了企業網絡能力的研究領域;(2)通過將網絡能力與網絡位置、關系強度及其交互屬性置于一個研究框架下,系統分析了網絡能力對投資績效的主效應,與網絡嵌入的調節效應,厘清了投資機構網絡能力與投資績效的關系因網絡嵌入的不同而產生的績效差異的作用機理,研究成果有助于解釋“嵌入性悖論”;(3)研究結果深化了我們對聯合投資網絡各類屬性與投資績效關系的理解,豐富了聯合投資網絡的研究成果。

二、假設提出

(一)網絡能力與投資績效

結合現有相關研究成果[12, 13],本文將風險投資機構網絡能力劃分為網絡資源感知先動能力與網絡資源配置利用能力。

1.網絡資源感知先動能力與投資績效

從風險投資運作過程來看,投資機構網絡資源感知先動能力越強,投資績效越高。

(1)網絡資源感知先動能力有利于擴大項目選擇集合。網絡資源感知先動能力強的投資機構,不僅能夠借其強大的市場信息感知能力與尋找各類潛在合作伙伴并與之建立聯結的能力,以及相應的“先行者”優勢[14],先于競爭者獲得有效的投資機會信息,從而擴大項目選擇范圍;而且更有可能獲得其他機構的“回報”,從而擴大項目選擇集合,對于那些希望通過聯合投資網絡擴大自身內部資源的機構來說,伙伴市場空間是其重要的戰略要素,對伙伴網絡資源選擇的先動性可能造成先發收益,使得此類機構能夠在伙伴空間中獲得優勢地位[14],從而使其在未來的聯合投資機會中,將成為有吸引力的伙伴。另外,在搜尋網絡資源時由于勤奮而產生的先動也可能導致與伙伴更好的關系,因此,由于相互性機制的存在[11],網絡資源感知先動能力強的投資機構可以獲取更多的投資機會,從而擴大項目選擇集合。

(2)網絡資源感知先動能力有利于提升項目評估與監督質量。網絡資源感知先動能力強的投資機構,不僅有機會獲取更多的“第二者意見”,并據此從多個角度去評估風險企業家和風險項目,從而有可能會克服自身局限,有效地降低風險項目的不確定性[11],提高項目選擇決策的效率;而且更可能利用信息優勢,獲得更多的關于風險企業家和風險項目的非冗余信息,可以有效緩解事后信息不對稱所導致的代理問題和道德風險,提升項目監督質量[11]。

(3)網絡資源感知先動能力有利于提升增值服務質量。網絡資源感知先動能力強的投資機構,不僅可以通過借助大量的伙伴或潛在合作伙伴獲取自身所需的資源,尤其是異質性資源[15];而且更有可能吸引到其他市場主體的認可[16],獲得其他機構的下一輪資金支持,并在中介服務機構的幫助下發展成熟,尋找到恰當的戰略合作伙伴,為風險項目提供高質量的增值服務。因此,本文提出假設1a。

假設1a風險投資機構網絡資源感知先動能力越強,投資績效越好。

2.網絡資源配置利用能力與投資績效

從風險投資過程來看,投資機構的投資收益既來自知識專業化,也來自知識多樣化,知識基礎越寬厚的投資機構引領風險企業成功的可能性越大[17]。

(1)網絡資源配置利用能力有利于提升機構知識專業化水平,提高其學習和知識應用效率。借助網絡資源所積累的知識專業化有助于提升機構對信息的綜合理解,擴大知識庫[18]。一方面,當投資機構與具有相似行業或地域投資經驗的機構合作時,他們在該行業或地域投資所積累的知識專業化深度,使得機構能夠更好地評估投資對象的可行性和成長性,有助于降低潛在投資項目的信息不對稱,提升投資機構評估投資項目創新能力、所在行業或地域的機會、發展前景等;有助于提升投資之后對投資對象的監督、增值服務水平。另一方面,與具有相似經驗的機構聯合,有助于機構間的溝通協調、共享與消化吸收在相同行業或地域投資所積累的知識,提高學習與知識應用效率,從而提升對風險項目的評估決策效率[17]。

(2)網絡資源配置利用能力有利于擴展機構的知識多樣化,增強其靈活性與適應性。知識寬度是影響投資機構外部知識搜索空間的關鍵因素[19],多樣化知識是其提高機會識別能力和知識吸收能力的重要來源。當投資機構與來自不同行業或地域投資經驗的機構合作時,有助于提升機構在新行業或新地區投資所積累的知識多樣化廣度,使其在風險項目投資上具有更大且廣的影響[20],可以跨越不同行業或地域,增加靈活性,提升適應能力[17]。因此,本文提出假設1b。

假設1b風險投資機構網絡資源配置利用能力越強,因深度的知識專業化而提升的學習和知識應用效率越高,因寬度的知識多樣化而提升的適應性和靈活性越好,其投資績效就越好。

(二)網絡位置對網絡能力與投資績效關系的調節作用

聯合投資網絡中處于高網絡位置的投資機構憑借其較強的影響力和控制力,可以替代網絡能力。

高網絡位置的投資機構:(1)往往能夠憑借其較強的風險項目機會發現能力,快速獲取大量的高質量信息并能有效解讀其價值[21];(2)可以利用他們的影響力和權力,實現投資行動協同[16];(3)更容易發揮聲譽傳遞效應,提高網絡外部對機構價值判斷的一致性[16];(4)往往占據著大量的結構洞,通常充當著信息接收者的角色,這使得聯合投資網絡中的其他機構愿意向這些機構尋求幫助,而機構間因以往合作而表現出的相互性,使得處于高網絡位置的機構更容易成為信息和資源的分配中心,占據大量的關于優質風險項目資源[22],進而使得他們在風險項目的篩選、評估、監督和提供增值服務的過程中越少地依賴自身的網絡能力。

相反,低網絡位置的投資機構,由于不具有信息優勢和控制優勢,難以獲取優質的風險企業信息;由于影響力和權力有限,協同效應不易形成;由于聲譽尚未構建起來,也難以發揮聲譽傳遞效應緩解信息不對稱,獲得更多的資源等。因此,為了獲得更好的投資回報,投資機構可能需要更多地依賴于自身的網絡能力來實現。因此,本文提出以下假設。

假設2a網絡位置負向調節風險投資機構網絡資源感知先動能力和投資績效的關系。

假設2b網絡位置負向調節風險投資機構網絡資源配置利用能力和投資績效的關系。

即相較于高網絡位置的投資機構,低網絡位置的投資機構更能發揮網絡能力的作用,投資績效越好。

(三)關系強度對網絡能力與投資績效關系的調節作用

關系嵌入關注成員基于互惠預期而建立的信息共享關系,主要表現為交換雙方的信任、承諾、優質信息共享和共同解決問題[23]。關系中最重要的變量就是關系強度。根據關系強弱,可將聯合投資網絡分為強關系網絡、弱關系網絡。強關系網絡中的投資機構可以依賴信任機制、知識共享與傳遞機制,更好地發揮自身的網絡能力。

首先,強關系網絡中的投資機構間更容易形成信任機制,有利于信息的獲取。機構間關系越強,互動程度越高,機構間的了解越深入,伙伴間信息溝通的渠道越順暢,聯合投資行動過程中的摩擦和沖突越快地得到回應和解決,交換意見的意愿與共識越容易達成,也就越容易增強雙方的信任與合作意識,降低交易風險,提升信息獲取效果[24]。

其次,強關系網絡中的投資機構間更容易形成知識共享與傳遞機制,有利于資源的配置利用。關系越強,機構間的承諾水平與對關系的情感依附,對自身獲得支持或提供幫助的意愿的影響程度越大,對知識共享風險的顧慮也就越低,復雜知識的傳播交換、共享實現的可能性越大[25],這些都有助于提升投資機構的知識利用效率,進而提升其適應性與靈活性。因此,本文提出以下假設。

假設3a關系強度正向調節風險投資機構網絡資源感知先動能力和投資績效的關系。

假設3b關系強度正向調節風險投資機構網絡資源配置利用能力和投資績效的關系。

即和弱關系網絡相比,強關系網絡更有利于投資機構網絡能力的發揮,投資績效會越好。

(四)網絡位置與關系強度的交互對網絡能力與投資績效關系的調節作用

由于結構與關系的交互,在網絡位置的影響下,關系強度的上述正向調節作用將受到影響。

首先,當投資機構處于低網絡位置時,一方面,如果機構間關系強度較低,由于沒有網絡位置的中心性優勢,且機構間的聯系比較松散,合作頻率低,單次合作的持續時間短,信任度低,又因不具有信息優勢和控制優勢,難以獲取優質的風險企業信息;由于影響力和權力有限,協同效應不易形成;另外由于聲譽尚未構建起來,也難以發揮聲譽傳遞效應緩解信息不對稱,獲得更多的資源等。另一方面,如果機構間關系強度較高,雖然沒有網絡位置的中心性優勢,但機構間的聯系比較緊密,交流也比較頻繁,合作頻率高,單次合作的持續時間較長,信任度高,這使得合作伙伴之間更容易采取積極的合作態度,能促進風險項目信息的獲取、促進伙伴之間資源配置效率的提升。

其次,當投資機構處于高網絡位置時,一方面,如果機構間關系強度較低,機構間聯系比較松散,合作頻率低,且單次合作的持續時間較短,信任度低,但投資機構可以憑借高網絡位置的中心性優勢,獲取優質的風險企業信息,擴大項目選擇集合,利用自身的影響力協調各方關系,提升配置利用伙伴資源的效率。另一方面,如果機構間關系強度較高,機構憑借網絡位置優勢,具有一定的“權威”影響,另外,機構間聯系比較緊密,交流也比較頻繁,合作頻率高,且信任度高,但這種信任極易在這種“權威”的影響下,產生關系嵌入過度,出現非理性承諾,形成機構間的高階紐帶和過于緊密的關系,帶來過度的時間和精力投入[26],妨礙關系網絡的擴張,難以獲取更多元的信息共享關系,從而降低了對信息的篩選與甄別能力,削弱了網絡能力的效用,不利于其成功的退出。綜上,本文提出以下假設。

假設4a網絡位置負向調節著關系強度對網絡資源感知先動能力與投資績效關系的正向調節作用。

假設4b網絡位置負向調節著關系強度對網絡資源配置利用能力與投資績效關系的正向調節作用。

即相比于高網絡位置的投資機構,低網絡位置的投資機構,這個正向調節作用將變強。

三、研究方法

(一)樣本和數據收集

本文樣本數據源于CVsource數據庫2007年1月1日至2015年12月31日期間的投資數據。按照3年時間窗標準,抽取在2010年1月1日至2012年12月31日之間至少發生3次投資行為的本土投資機構,使用2007年1月1日至2009年12月31日的數據來測度投資機構的網絡能力、網絡位置、關系嵌入以及投資經驗等控制變量,使用2013年1月1日至2015年12月31日的數據來觀察投資績效,最終共收集到201家機構的2 684輪投資數據。

(二)變量測量

1.投資績效

參考現有研究中常見做法[9, 11, 27],本文采用退出方式來度量投資績效。其中,退出方式主要關注IPO或M&A兩種方式。具體測度如下:在三年時間窗2013年1月1日至2015年12月31日期間,若投資機構通過IPO或M&A退出,成功退出取值為1,其他情況取值為0。

2.網絡能力

網絡資源感知先動能力主要反映投資機構借助聯合投資網絡獲取網絡資源的廣度,刻畫其通過網絡聯結到各種不同距離或行業伙伴的程度,衡量網絡的聯結邊界。現有研究中多利用組織中伙伴多樣性來測度,多從行業范圍、地理位置等組織屬性方面來衡量[28]。由于創業項目所在行業和區域是影響機構投資決策的重要因素,因此本文選用聯合投資伙伴投資項目的行業和地理多樣性來衡量伙伴的多樣性。具體測度方法:(1)按照現有研究做法[29],將創業項目所屬行業分為互聯網、電信及增值等6類行業,將創業項目所屬區域分為珠三角、長三角、京津與其他地區4個區域;(2)采用公式(1)的熵指數,分別計算出投資機構每個伙伴的行業和區域多樣化指數;然后,根據每個伙伴的行業數與區域數,對每個伙伴的行業多樣化與區域多樣化指數分別進行加權平均,相應來刻畫伙伴樣本總體的行業多樣化與區域多樣化;(3)取二者平均作為伙伴多樣性的測度值。

網絡資源配置利用能力主要反映投資機構所獲得的網絡資源與組織自身資源的互補匹配性,主要取決于聯合投資伙伴資源的具體結構和屬性。現有研究中廣泛運用合作伙伴的專業知識及創業項目流來衡量機構對網絡資源的利用程度[28, 30],機構對伙伴的專業知識和創業項目流信息掌握得越充分,自身資源與伙伴資源得以匹配的可能性越大,機構在不同行業或地區的投資領域與范圍越大。由此可見,機構自身投資的多樣化可較好地衡量其配置利用網絡資源的能力,因此,本文將采用機構投資的行業多樣化與區域多樣化來衡量其網絡資源配置利用能力。具體測度方法:(1)按照前文關于創業項目所屬行業與區域的分類標準,采用公式(1)的熵指數分別計算出機構自身的行業和區域的多樣化指數;(2)取二者平均作為機構多樣性的測度值。

其中,熵指數的計算公式為

(1)

式(1)中Pij表示第i個機構投資于第j行業(或區域)百分比,ln(1/pij)表示該行業(或區域)所占的比重。熵值區間為[0,lnn],熵值越靠近于0,說明多樣化程度越低,越接近lnn,多樣化程度越高。

3.網絡位置

根據現有研究中對網絡位置的測度方法[9, 11],結合CV Source數據特征與研究主題需要,本文選用特征向量中心性來衡量投資機構的網絡位置,該指標是在網絡總體的結構基礎之上,根據網絡聯結重要性的不同進行加權處理,確定出最居于核心地位的行動者。

4.關系強度

關系強度主要反映交易雙方之間相互理解、信任的程度,現有研究中常用組織間以往的合作關系對其進行測度[31],投資機構通過聯合投資參與投資輪次越多,隱性知識得以深度的共享,彼此之間的合作關系越深化。由此可見,投資機構參與其他機構的累計投資輪次,可較好地反映機構間信息互動及信任的程度。因此,本文將以聯合投資內每家機構與其合作伙伴的累計投資輪次數對應的最大值,測度機構與其投資伙伴之間信任程度的影響。

5.控制變量

依據已有研究成果,本文分別從投資機構特征、風險企業特征、項目特征、投資市場環境特征四個方面[27],引入投資經驗、投資機構年齡等共19個控制變量[9, 11](見表2)。

四、數據分析與結果

(一)變量的描述性統計

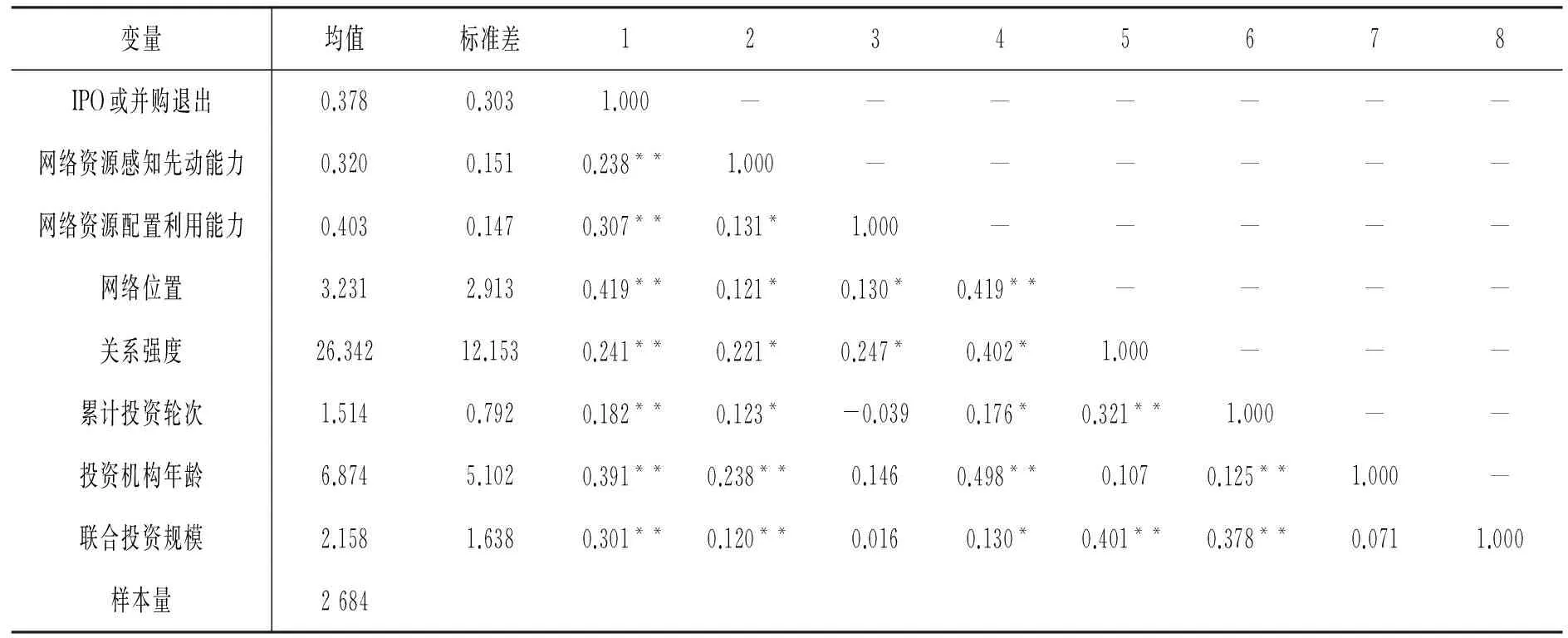

表1給出了本文主要變量的描述性統計結果與相關系數表。表1顯示,本文的主要自變量網絡資源感知先動能力、網絡資源配置利用能力、網絡位置、關系強度與IPO或M&A退出方式之間具有正相關關系,均與研究假設預測的趨勢相一致。

表1 描述性統計及主要變量Pearson相關矩陣

注:**、*分別表示在顯著性水平為0.01、0.05下顯著。

(二)假設檢驗結果分析

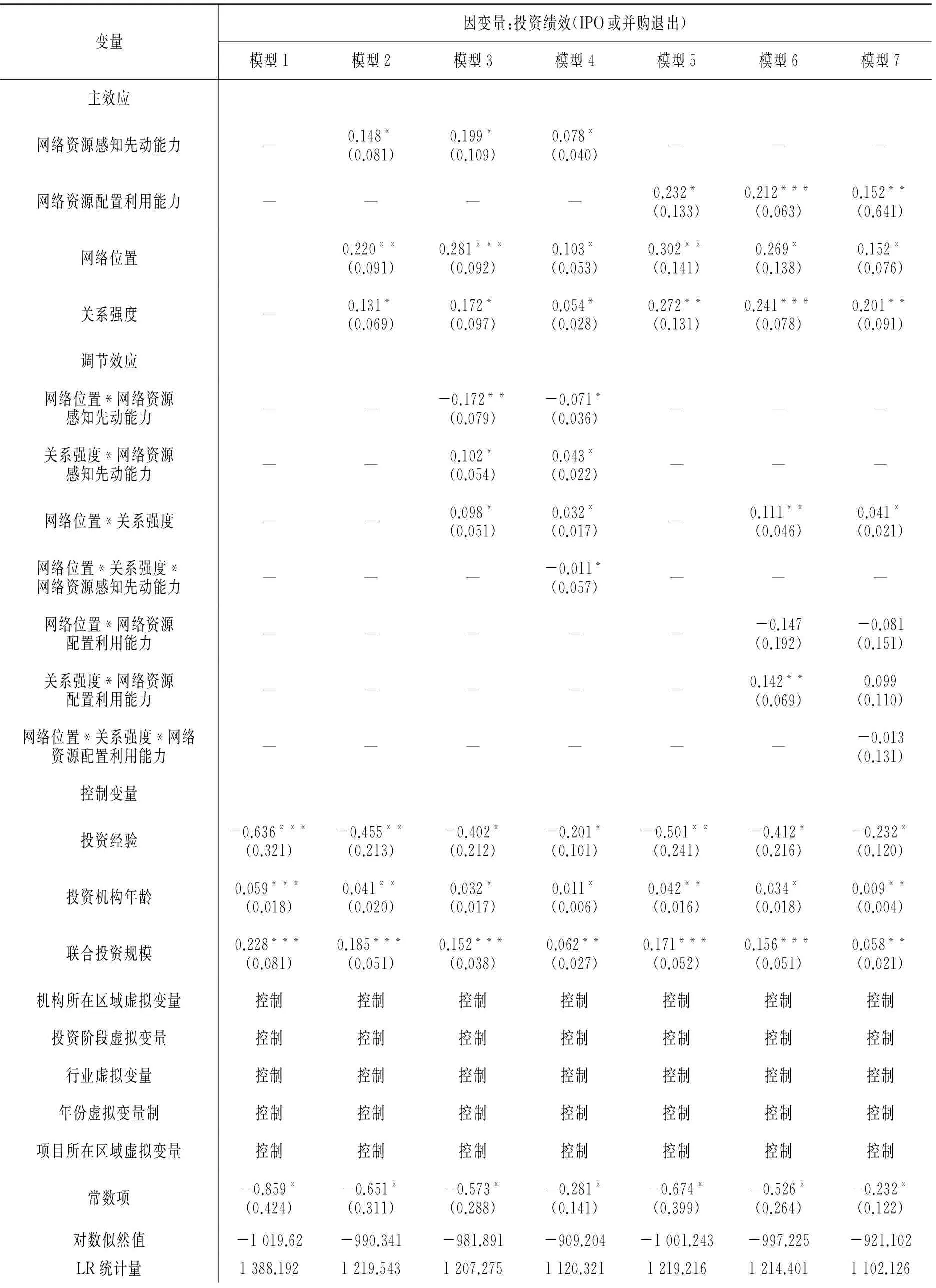

本文使用Eviews軟件進行層級回歸檢驗,結果見表2。表2中模型1是僅包括控制變量的基本模型。

模型2-4是在控制變量基礎上引入網絡資源感知先動能力、網絡位置與關系強度,并檢驗網絡位置、關系強度及其交互的調節作用模型。結果顯示,網絡資源感知先動能力(模型2中,β=0.148,p<0.10)對IPO或M&A退出方式具有顯著正向影響,假設1a得到支持;網絡位置對網絡資源感知先動能力與投資績效關系具有顯著的負向調節作用(模型3中,β=-0.172,p<0.05),假設2a得以驗證;關系強度對網絡資源感知先動能力與投資績效關系具有顯著的正向調節作用(模型3中,β=0.102,p<0.10),假設3a得以驗證;網絡位置、關系強度與網絡資源感知先動能力三者的交互(模型4中,β=-0.011,p<0.10),對IPO或M&A退出方式具有顯著負向影響,假設4a通過檢驗。

模型5-7在控制變量基礎上引入網絡資源配置利用能力、網絡位置與關系強度,并檢驗網絡位置、關系強度及其交互的調節作用的模型。結果顯示,網絡資源配置利用能力(模型5中,β=0.232,p<0.10)對IPO或M&A退出方式具有顯著正向影響,假設1b得到支持;網絡位置對網絡資源配置利用能力與投資績效關系具有負向調節作用(模型6中,β=-0.147,p>0.10),但不顯著,假設2b未通過驗證;關系強度對網絡資源配置利用能力與投資績效關系具有顯著的正向調節作用(模型6中,β=0.142,p<0.05),假設3b得以驗證;網絡位置、關系強度與網絡資源配置利用能力三者的交互(模型7中為,β=-0.013,p>0.10)對IPO或M&A退出方式具有負向影響,但不顯著,假設4b未通過檢驗。

表2 Probit模型回歸結果

注:***、**、*分別表示顯著性水平p<0.01、p<0.05、p<0.1;括號內為標準誤差。

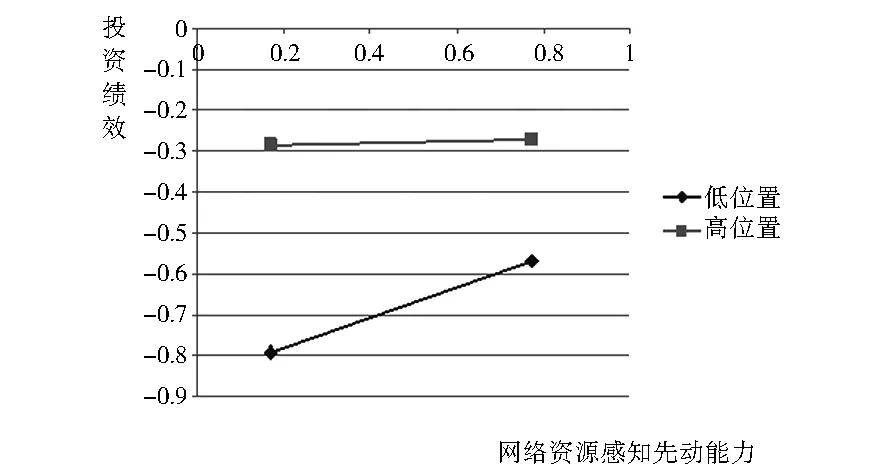

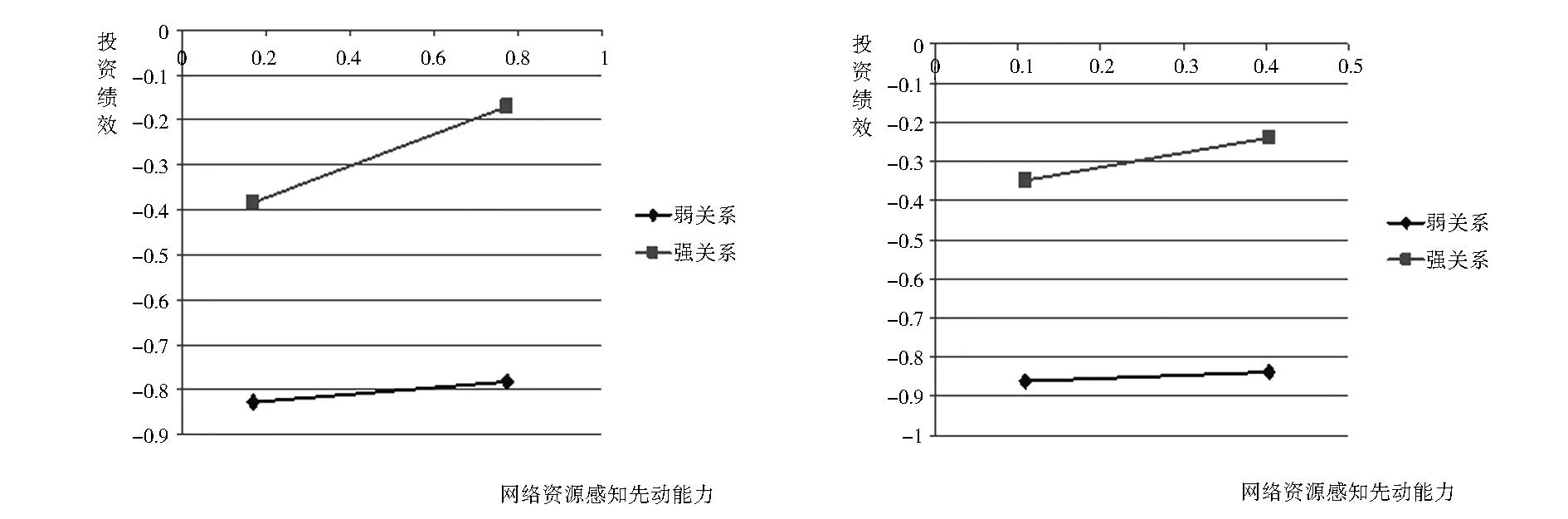

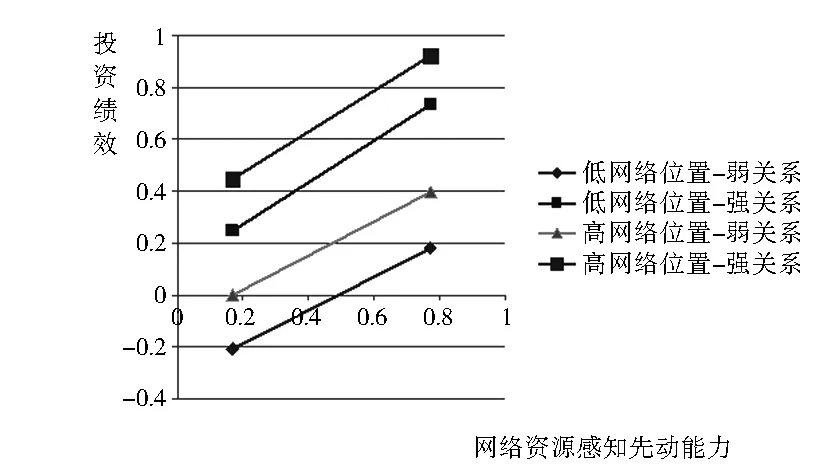

網絡位置與關系強度的交互作用效果見圖1-3所示。圖1表明,當網絡位置較低時,網絡資源感知先動能力對投資績效的正向作用更強;根據圖2,相比于弱關系網絡,強關系網絡能更好地利用網絡能力提升投資績效,無論是網絡資源感知先動能力還是配置利用能力;圖3說明,在低網絡位置-強關系網絡中,網絡資源感知先動能力對投資績效的正向作用更強,驗證了網絡位置與關系強度的交互對網絡資源感知先動能力與投資績效的正向關系具有顯著的負影響,即相比于高位置的投資機構,低位置的投資機構,這個正向調節作用將變強。

圖1 網絡位置對網絡資源感知先動能力和投資績效之間關系的調節作用

圖2 關系嵌入對網絡能力和投資績效之間關系的調節作用

圖3 網絡位置與關系強度的交互對網絡資源感知先動能力和投資績效之間關系的調節作用

本文利用CV Source數據庫收集的201家本土投資機構的2 684輪投資數據,運用Probit模型,檢驗了投資機構網絡能力對投資績效的主效應以及網絡位置、關系強度及其交互的調節效應。研究結論如下:(1)投資機構網絡能力越大,IPO或M&A退出的可能性越大;(2)網絡位置負向調節著網絡資源感知先動能力與投資績效的關系,低網絡位置的投資機構更能發揮網絡能力的作用,即低位置機構的網絡資源感知先動能力越強,投資績效越好,但對網絡資源配置利用能力對其投資績效的調節作用不顯著;(3)關系強度顯著正向調節著網絡資源感知先動能力與投資績效、網絡資源配置利用能力與投資績效之間的關系,即與弱關系網絡相比,強關系網絡中的機構網絡能力越強,投資績效越好;(4)網絡位置與關系強度的交互對網絡資源感知先動能力與投資績效的正向關系具有顯著的負影響,即相比于高位置的投資機構,低位置的投資機構,這個正向調節作用將變強。

本研究結果對風險投資機構的管理實踐具有重要的啟示。

(1)投資機構應提高其網絡能力來提升投資績效。第一,機構可通過提升網絡資源感知先動能力來提升投資績效。在搜尋并擴大風險項目來源的過程中,應培養其對風險投資市場環境變化的敏銳洞察能力,了解風險企業需要的市場響應能力,并能先于其他機構與有合作價值的潛在聯合伙伴建立聯系的能力;在評估與監督風險項目過程中,應培養其充分利用伙伴“第二者意見”與識別伙伴的非冗余信息資源,利用信息優勢解決信息不對稱與不確定性造成的問題;在提供增值服務過程中,應培養其利用來自不同行業或地域機構的更多異質性資源為風險項目提供增值服務的能力。第二,機構可通過提升網絡資源配置利用能力來提升投資績效。對于傳統或比較成熟的潛在風險項目來說,機構應選擇與具有相似行業或地域投資經驗的機構進行合作,力求借助伙伴的網絡資源,提升自身知識專業化水平,降低機構與潛在投資項目之間的信息不對稱程度,促進知識共享與吸收,提升對風險項目的評估決策效率;對于來自新生行業或地域的潛在風險項目,機構應選擇與來自不同行業或不同地域的機構進行合作,力求借助伙伴的網絡資源,提升自身知識多樣化水平,引導風險企業向多樣化軌道發展,提升風險企業成功的可能性。

(2)投資機構應注意發揮網絡位置的作用。第一,機構應該權衡自身在聯合投資網絡中的位置高低與自身的網絡資源感知先動能力的大小,充分發揮兩者應有的作用,以求更好地利用網絡資源。第二,在利用網絡資源提升自身學習能力與知識應用效率、靈活性與適應性的過程中,機構要摒棄對網絡位置的依賴,應將有限的精力集中在培養對網絡資源配置利用能力的提升上,努力提升對風險項目的引導水平,為提升投資績效創造條件。

(3)投資機構應注意優化其與聯合投資伙伴的關系,更好地發揮關系強度的作用。第一,機構間應積極加強了解,疏通投資伙伴之間的信息溝通渠道,強化互動,提升聯合投資行動過程中的摩擦和沖突的回應和解決速度,增強交換意見的意愿與達成共識的可能性,以增強彼此的信任與合作意識,降低交易風險。第二,機構間還應激發知識共享與傳遞的動力,提高機構間的承諾水平與對關系的情感依附,降低知識共享風險的顧慮,來促進復雜知識的傳播與交換、知識或技術共享實現,引領風險企業到更合適的發展軌道上,以達到提高投資績效的目的。

(4)投資機構應權衡考慮網絡位置與關系強度的相互關系,更好地發揮網絡嵌入交互的作用。投資機構在利用自身的網絡位置優勢時,需要防止因網絡位置過高與關系強度過大而產生的“非理性承諾”關系嵌入“過度”。第一,當自身處于較高的網絡位置時,在與其他機構建立聯系,進行交流、保持合作頻率時,需要避免對聯合投資伙伴輕易做出承諾。第二,當自身處于較低的網絡位置時,需要注意與網絡位置高的伙伴的關系,防止因高位置的“權威”影響而出現非理性承諾,從而降低了對信息的篩選與甄別能力,削弱了網絡能力的效用,不利于其成功退出。

本文的局限及未來研究方向主要有兩點:(1)在測度網絡能力時,不同于現有文獻中多采用量表開發的做法,為了與網絡位置、關系強度運用數據庫數據進行測度保持一致,本文采用了依托數據庫構造指標的測度方法,因此,未來可以運用量表開發對網絡能力重新進行測度,并檢驗其與投資機構投資績效的關系,進一步檢驗研究結果的穩健性。(2)本文僅將網絡位置與關系強度作為網絡嵌入特征引入,但實際上反映網絡嵌入屬性特征的還有諸如網絡密度、關系持久性等其他變量,它們及其之間的關系也可能會對網絡能力與投資績效的關系產生不同的調節作用,未來研究還可以進一步考察網絡嵌入其他維度之間的交互作用所產生的調節效應。

[1]Ritter T, Gemünden H G. Network Competence: Its Impact on Innovation Success and Its Antecedents[J]. Journal of Business Research, 2003, 56(9):745-755.

[2]任勝鋼.企業網絡能力結構的測評及其對企業創新績效的影響機制研究[J].南開管理評論,2010(1):69-80.

[3]朱秀梅,陳琛,蔡莉.網絡能力、資源獲取與新企業績效關系實證研究[J].管理科學學報,2010(4): 44-56.

[4]李綱,陳靜靜,楊雪.網絡能力、知識獲取與企業服務創新績效的關系研究——網絡規模的調節作用[J].管理評論,2017,29(2):59-68.

[5]常路.動態視角下的企業網絡能力與成長績效關系研究——基于組織學習的中介機制[J].現代財經, 2014(1):59-75.

[6]張寶建,孫國強,裴夢丹,等.網絡能力、網絡結構與創業績效——基于中國孵化產業的實證研究[J].南開管理評論,2015,18(2):39-50.

[7]任勝鋼,舒睿.創業者網絡能力與創業機會:網絡位置和網絡跨度的作用機制[J].南開管理評論,2014(1):123-133.

[8]李德強,彭燦,楊紅.網絡能力對雙元創新協同性的影響:環境動態性的調節作用[J].科技管理研究, 2017,37(10):14-23.

[9]Hochberg Y V,Ljungqvist A,Yang L Y.Whom you Know Matters:Venture Capital Networks and Investment Performance[J].The Journal of Finance,2007,62(1):251-301.

[10]Hochberg Y V, Ljungqvist A,Yang L Y. Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].The Journal of Finance, 2010,65(3):829-859.

[11]楊敏利,黨興華.風險投資機構的網絡位置對IPO期限的影響[J].中國管理科學,2014,22(7): 140-148.

[12]羅吉,黨興華,王育曉.網絡位置、網絡能力與風險投資機構投資績效:一個交互效應模型[J].管理評論,2016,28(9):83-97.

[13]王育曉,黨興華,張晨,等.基于扎根理論的風險投資機構網絡能力影響因素研究[J].軟科學,2017,31(10):125-129.

[14]Sarkar M, Aulakh P S,Madhok A.Process Capabilities and Value Generation in Alliance Portfolios[J]. Organization Science, 2009,20(3):583-600.

[15]Rodan S. Structural Holes and Managerial Performance: Identifying the Underlying Mechanisms[J]. Social networks,2010,32(3):168-179.

[16]徐夢周,蔡寧.聯合投資網絡、中心性與創投機構績效——基于IDGVC的探索式研究[J].重慶大學學報(社會科學版), 2011(1);54-61.

[17]王育曉,黨興華,張晨,等.風險投資機構知識多樣化與退出績效:投資階段的調節作用[J].財經論叢,2015,202(12):32-40.

[18]Matusik S F, Fitza M A. Diversification in the Venture Capital Industry: Leveraging Knowledge under Uncertainty[J]. Strategic Management Journal, 2012, 33(4):407-426.

[19]Cantwell J, Zhang F. Technological Complexity and the Evolving Structure of MNC Subsidiary Knowledge Accumulation[J].Economiae Politica Industriale, 2011, 6(1):320-4.

[20]Quintana-García C,Benavides-Velasco C A.Innovative Competence, Exploration and Exploitation: The Influence of Technological Diversification[J].Research Policy,2008,37(3):492-507.

[21]Lin N, Cook K S, Burt R S. Social Capital: Theory and Research[M].Transaction Publishers, 2001.

[22]羅家德,秦朗,周伶.中國風險投資產業的圈子現象[J].管理學報,2014(4):469-477.

[23]Uzzi B. Social Structure and Competition in Interfirm Networks:The Paradox of Embeddedness[J]. Administrative Science Quarterly,1997,42(1):35-67.

[24]Jack S L. The Role, Use and Activation of Strong and Weak Network Ties: A Qualitative Analysis[J]. Journal of Management Studies, 2005,42(6):1233-1259.

[25]王薔.戰略聯盟內部的相互信任及其建立機制[J].南開管理評論,2000,3(3):13-17.

[26]Ahlstrom D, Bruton G D. Rapid Institutional Shifts and The Co-Evolution of Entrepreneurial Firms in Transition Economies[J].Entrepreneurship Theory and Practice, 2010,34(3):531-554.

[27]王曦,黨興華.本地偏好對退出績效的影響研究——基于中國本土風險投資機構的經驗檢驗[J]. 科研管理, 2014, 35(2): 111-118.

[28]Gulati R, Lavie D, Madhavan R R. How do Networks Matter? The Performance Effects of Interorganizational Networks[J]. Research in Organizational Behavior, 2011,31:207-224.

[29]楊敏利,黨興華.主風險投資機構聲譽、投資階段與聯合投資辛迪加構成[J].預測,2012(6):21-27.

[30]J??skel?inen M. Network Resources of Venture Capitalists: The Effects of Resource Leverage and Status on Partner Exploration of Venture Capital Firms[C].

[31]常紅錦,黨興華,史永立.網絡嵌入性與成員退出:基于創新網絡的分析[J].研究與發展管理,2013(4):30-40.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

語言與文化論壇(2019年4期)2019-03-29 06:01:56

電子測試(2018年15期)2018-09-26 06:01:36

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

中國教育技術裝備(2016年15期)2016-03-01 02:46:18

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:22

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04