離岸美元流動性是否值得擔憂?

2018-02-02 17:13:02龔德偉康辰李彥森張國兵

證券市場周刊 2018年4期

龔德偉++康辰++李彥森++張國兵

短期內離岸美元流動性不會大幅收緊,中期內美聯儲縮表或美國稅改帶來大量海外留存利潤回流是潛在的風險,可能會對離岸美元流動性造成較大沖擊。

近期,交叉貨幣互換基差(cross-currency basis swap spread)擴大,引發了市場對“美元荒”的再次擔憂。交叉貨幣互換基差由互換的兩種貨幣的融資狀況決定,美元兌其他貨幣的互換基差擴大一般由美元流動性收緊、其他貨幣流動性過剩或其他貨幣國家發生信用危機導致。

史上四次交叉貨幣互換基差擴大

2007年以來,交叉貨幣互換基差四次擴大由不同因素驅動:第一次是金融危機期間,信用風險爆發導致金融機構提供美元資金拆借的意愿減弱,美元供給減少驅動互換基差擴大;第二次是歐債危機期間,歐元不確定因素加大以及市場對歐元資產偏好減弱導致互換基差擴大;第三次是2015年歐央行QE,過剩的流動性導致借入歐元的成本降低,驅動互換基差擴大。

最近一次交叉貨幣互換基差擴大則是由2016年年底美國貨幣基金改革驅動。

美元貨幣市場主要有四類參與機構,美元融資需求方主要是日本與歐洲金融機構,根據融資方式的不同分為銀行與以保險公司為代表的real money機構;美元融資供給方主要是外匯儲備與資管機構等(cash pools)以及貨幣基金(prime funds),美元融資可以通過CD/CP市場或FX Swap。由于CD/CP比FX Swap的融資成本更低,在2016年年底美國貨基改革前,日本與歐洲銀行主要通過美國CD/CP市場融入美元,美國prime fund是CD/CP的主要購買者,而保險等real money機構只能通過FX Swap融入美元,外儲與資管機構等主要通過FX Swap融出美元。另外由于離岸美元市場長期以來供不應求,設在美國的全球性銀行作為做市商通過FX Swap投機頭寸彌補離岸美元結構性短缺。

美國貨基改革將prime fund改為浮動凈值法以及流動性資產比例不低于30%,導致大量資金從prime fund流向government fund。由于prime fund是CD/CP市場主要的資金提供方,海外銀行被迫從CD/CP市場轉向FX Swap融資,因此一方面FX Swap融資需求增加;另一方面做市商中的海外銀行依賴CD/CP市場的融資渠道壓縮,進而減少了FX Swap的投機頭寸,兩者共同導致互換基差短期內快速擴大。

在CD/CP市場融資受到限制后,做市商增加FX Swap投機頭寸主要依賴美國本土大型銀行,但巴塞爾協議限制了美國本土銀行資產負債表的擴張,導致2014年以來交叉貨幣互換基差系統性擴大。這是因為銀行增加FX Swap投機頭寸會降低LCR、HQLA以及杠桿率等指標,尤其在年末考核期銀行對FX Swap風險頭寸的偏好降低,導致年底互換基差都會擴大,因此,美國本土銀行基本決定了離岸美元市場的邊際定價,互換基差取決于受到限制的銀行資產負債表是否能夠承接足夠的FX Swap風險頭寸。

離岸美元流動性中期收緊風險

當前離岸美元融資趨緊可能有多方面因素,從影響離岸美元需求方與供給方可以分為兩大類。導致離岸美元融資需求增加的因素可能有:美國貨基改革;歐洲貨基改革;美國稅改導致海外留存利潤回流。導致離岸美元供給減少的因素可能有:美聯儲縮表;巴塞爾協議限制了美國本土銀行FX Swap投機頭寸。

首先,美國貨基改革的影響已經逐漸消退。其次,由于歐洲貨基中有一半是以美元計價,如果歐洲貨基改革沿用美國的方案將對CD/CP市場造成沖擊。但歐洲貨基改革與美國不同的地方在于,歐洲貨基中prime fund可以轉換成一種新的貨基類型LVNAV,符合一定的條件下可以按攤余成本法估值,因此對CD/CP市場并不會造成沖擊。

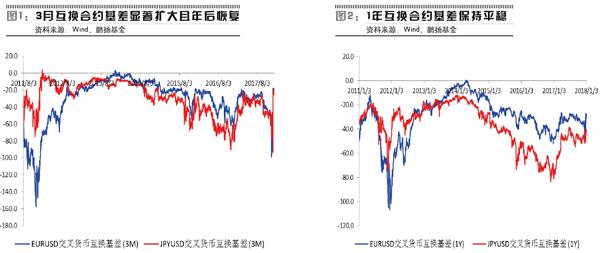

如果美國稅改或美聯儲縮表是主導因素,我們將會看到不同期限的交叉貨幣互換基差持續擴大,類似前幾次事件對離岸美元市場的沖擊。然而,這次3M x-ccy basis擴大的同時,1Y與5Y x-ccy basis基本保持平穩,且年后3月合約的基差也恢復至原來的水平(見圖1、圖2),因此筆者傾向于認為年底互換基差擴大的主要原因在于巴塞爾協議限制了美國本土銀行交叉貨幣互換的風險頭寸,表現出明顯的年末效應。這類似于中國銀行業在2017年年末由于MPA考核跨年資金異常緊張,1M與3M存單利率突破年內最高點,而1Y存單利率則較為平穩。

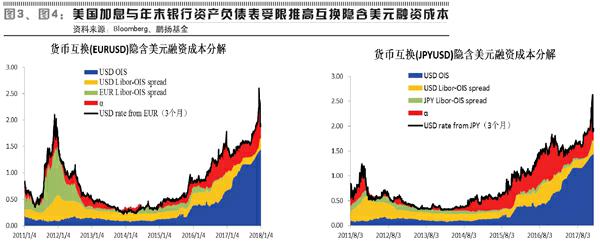

進一步參考日本央行的方法,我們將交叉貨幣互換隱含美元融資成本分解為四個部分,分別為美元無風險利率OIS、美元無抵押融資壓力(USD Libor-OIS spread)、歐元無抵押融資壓力(EUR Libor-OIS spread)與FX Swap市場美元融資壓力(α)。近期交叉貨幣互換隱含美元融資成本上升主要由OIS與α貢獻,分別反映美國加息以及年末美國本土銀行資產負債表受限導致FX Swap市場美元融資壓力趨緊,而年后α回到之前的水平,離岸美元市場融資壓力消失(見圖3、圖4)。

展望未來,由于美國貿易赤字擴大,離岸美元流動性當前仍保持充裕,短期內離岸美元流動性不會大幅收緊,中期內美聯儲縮表或美國稅改帶來大量海外留存利潤回流是潛在的風險,可能會對離岸美元流動性造成較大沖擊,值得密切關注。

作者就職于鵬揚基金

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22