中國巨石:受益行業集中度提升

2018-02-28 10:16:58

股市動態分析 2018年5期

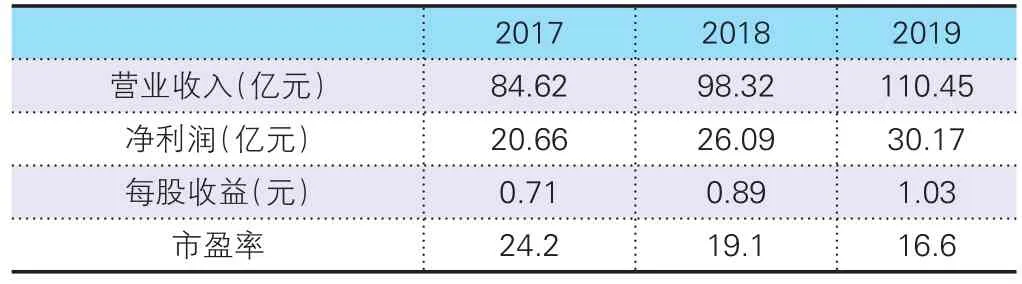

平安證券預測數據

中國巨石(600176):17年下半年環保部對華東/西南地區進行重點督查,玻纖中小企業生產受限(坩堝法企業),我們估計受影響產能占比超5%。由于下游終端需求未減,訂單逐漸向大型池窯企業轉移,玻纖產品供不應求,企業紛紛提價。中國巨石17Q3單季度玻纖紗銷量達36.7萬噸,YoY+44%,公司無堿紗價格底部回升。據我們預計,2018年全國玻纖實際有效產能將達到399.7萬噸,同比增長9.9%左右,基本可以填補退出產能空缺,考慮個位數的行業增長,整體供給仍將偏緊,18年上半年玻纖價格仍有望小幅上漲。

公司降本增效顯著,新產能投放支撐18-19年業績增長:13年以來,公司不斷投產大型池窯生產線并對老線冷修技改,公司原材料與燃料能源的單耗降低,疊加天然氣價格不斷降低,公司玻纖噸成本持續下降(預計17年3194元/噸,較13年的3825元/噸下降16.5%)。同時公司積極優化產品結構,提高噴射紗/短切紗等中高端產品銷售占比,帶動公司玻纖產品綜合單價不斷回升,公司盈利能力持續改善。目前公司擁有設計產能137.5萬噸,在產產能136.5萬噸,在建產能43萬噸。預計18年底公司總產能將突破150萬噸,YoY+13.1%,支撐公司業績延續高增長。

操作策略:企業盈利能力得到不斷提升,近期股價出現大幅下挫,投資者可關注下跌帶來的中線布局機會。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14