家族企業傳承合法性表現與影響的實證研究

2018-02-28 22:00:28李芋佳吳炯

商業經濟 2018年2期

李芋佳+吳炯

[摘 要] 從外部投資者對家族企業代際傳承事件合法性認知的視角,手工整理出2002年1月1日至2016年12月31日之間發生代際傳承的家族企業,并以之為樣本實證檢驗了外部投資者對于家族企業代際傳承事件合法性認知的表現及該認知對上市家族企業真實盈余管理活動的影響。研究發現:外部投資者對于家族企業的代際傳承行為普遍不看好,存在合法性不足的情況。而外部投資者對于家族企業代際傳承事件的負面反應會加強企業進行真實盈余管理的動機。啟示:代際傳承階段的家族企業管理者應當從戰略管理的角度安撫外部投資者可能出現的消極應對方式;繼任者在授予管理權之前就應通過各種正常途徑如優異的教育背景、豐富的企業工作經歷等獲得一定外部認可。

[關鍵詞] 家族企業;代際傳承;合法性;累積超額收益率;真實盈余管理

[中圖分類號] F270 [文獻標識碼] A [文章編號] 1009-6043(2018)02-0114-03

一、引言

“家業長青”是家族企業研究的出發點,而代際傳承則是保證家族企業長期成長性的關鍵點。目前我國的研究成果顯示2012年后的十到二十年是改革開放第一代企業家整體交班的“關鍵世代”;并且隨著《2015中國家族企業傳承報告》的發布,我國家族企業的代際傳承問題獲得了更多的重視。總體而言,國內外關于家族企業代際傳承的研究主要集中在家族企業代際傳承過程模型的構建,傳承路徑以及代際傳承的影響因素三個方面。近年來,為了深入研究家族企業的代際傳承,研究者們從組織管理學中引入了合法性這一重要概念。它強調的是家族企業控制人在企業內部的權威獲得的內、外部的認可與敬畏。已有的研究表明,家族企業合法性是依賴于家族企業家對企業經營活動的控制建立起來的,家族企業家的離開將會對家族企業的合法性產生一定沖擊,而繼承人在傳承過程中主要面臨的是合法性不足以及比較期望較高的困境。

二、理論分析與研究假設

家族企業的企業生命周期往往與創始人的生命周期密切相關,創始人對企業風險的承擔意愿、對企業經營的努力程度以及以企業長期利益為主的決策行為在家族企業價值創造過程中起著難以替代的作用。家族企業的代際傳承又是家族成長過程中必然面對的挑戰,在保證企業長期成長性的前提下完成企業的代際傳承是每個家族企業經營者的初衷。因此,在實際經營過程中,資本市場對企業代際傳承行為的反應以及家族企業如何運用盈余管理應對市場反應便成了我們研究的重點,下文將從累積超額收益率以及真實盈余管理兩方面探討家族企業傳承事件的表現與影響。

(一)家族企業傳承事件合法性的表現

傳統意義上的家族企業資本來源主要是家族成員的人力資本以及財力資本投入,而隨著資本市場的發展,外部融資渠道能夠幫助企業獲得更多規模效應。因此,上市家族企業也逐漸轉化為由家族和社會共同分享剩余索取權和控制權,其成長性問題不再僅僅局限在家族范圍內,也同樣是外部持股股東擔心的問題。Mollyand Laveren(2010)的研究發現家族企業在完成第一代向第二代的代際傳承后,企業增長率明顯下降,同時,代際傳承事件本身也往往伴隨著負面的資產負債率變化。Cucculelli and Micucci(2008)也指出家族企業的代際傳承事件往往給企業績效帶來負面影響,并且這種負面影響在競爭激烈的行業尤為明顯。此外,Miller and Steier(2003)進行了進一步研究提出家族企業在經歷代際傳承的過程中將企業經營問題的重心從選取最合適的領導者轉為如何解決子承父業的傳承方式帶來的問題。因此,上市家族企業由其家族控股的特殊性而面臨的代際傳承問題給企業經營帶來新挑戰。這些負面的代際傳承后果對于外部投資者來說增加了投資風險,而不愿意讓自己的投資承受過多不確定性的外部投資者則可能有更強的動機做出放棄投資的決策。因此,資本市場對于上市家族企業傳承事件合法性的認知研究具有重要意義,并提出假設A:

假設A:傳承事件期間的累計超額收益率顯著為負,即合法性較低。

(二)傳承事件合法性的反應對真實盈余管理的影響

與一般企業相比,上市家族企業所面臨的資源約束和制度壓力都有所不同,并且家族成員更加注重企業自身的形象和聲譽。而這些差異導致了上市家族企業具有不同的合法性訴求,并且由于家族企業權力集中的特殊性,其追求自身訴求的方式也會有所差異。

首先,在滿足自身對合法性的訴求方面,趙晶、張書博等(2015)從企業戰略變革的角度對繼承人合法性進行了研究,并提出家族企業代際傳承過程中往往伴隨著戰略變革,也往往傾向于選擇更具差異化的新戰略。魏春燕、陳磊等(2015)的研究則提出家族企業特殊紐帶關系使得代際傳承過程中離任CEO具有利他主義行為,并通過應計盈余管理水平的調整為繼任CEO獲取合法性。而當前企業真實盈余管理水平研究逐漸得到重視并且相關的會計準則和法律體系也趨于完善,家族企業成員對財務報表的可操控空間被極大壓縮,為了重建自身企業在外部投資者眼中的合法性,家族企業很有可能加強真實盈余管理操縱。

其次,與應計項盈余管理不同,真實盈余管理因為在一定程度上改變了企業正常的經營活動,因此它不僅能夠在短期內增加公司的會計利潤,而且較為隱蔽。Gunny(2010)提出上市公司管理者會有意通過真實盈余管理的方式向利益相關者傳遞企業經營業績正在逐步增長的信號。經歷代際傳承事件的上市家族企業又將企業生命周期拉回成長初期,外部認知的合法性對家族企業的成長最重要。而企業的經營成果是投資者做出投資決策的主要影響因素之一,繼任者上任后的良好業績表現會加強投資者的投資信心。因此,為了獲得投資者的信任,家族企業在發生代際傳承之后更有動機進行真實盈余管理。據此提出假設B。

假設B:傳承事件期間的累計超額收益率與發生傳承后的真實盈余管理存在顯著的負相關關系。

三、實證研究設計endprint

(一)樣本選擇與數據來源

選擇以2002年1月1日至2016年12月31日之間的上市家族企業為研究樣本,根據新浪財經提供的高管個人資料并結合CSMAR實際控制人信息,手工整理出了372家進入傳承階段或已完成傳承的上市家族企業。并對上述樣本進行如下處理:第一,剔除5家ST企業;第二,剔除38家研究指標以及數據不全的家族企業;第三,按照證監會2001年行業分類標準分類,并將制造業細分到次類,并對每年不足10個樣本的行業進行必要的合并與刪除;第四,去除股票數據存在缺失的家族企業。最終得到傳承當年有效樣本數143,傳承后一年有效樣本數136。此外,其他相關數據均來自于國泰安數據庫,數據分析處理主要使用STATA14.0以及SPSS22.0軟件完成。

(二)變量測量

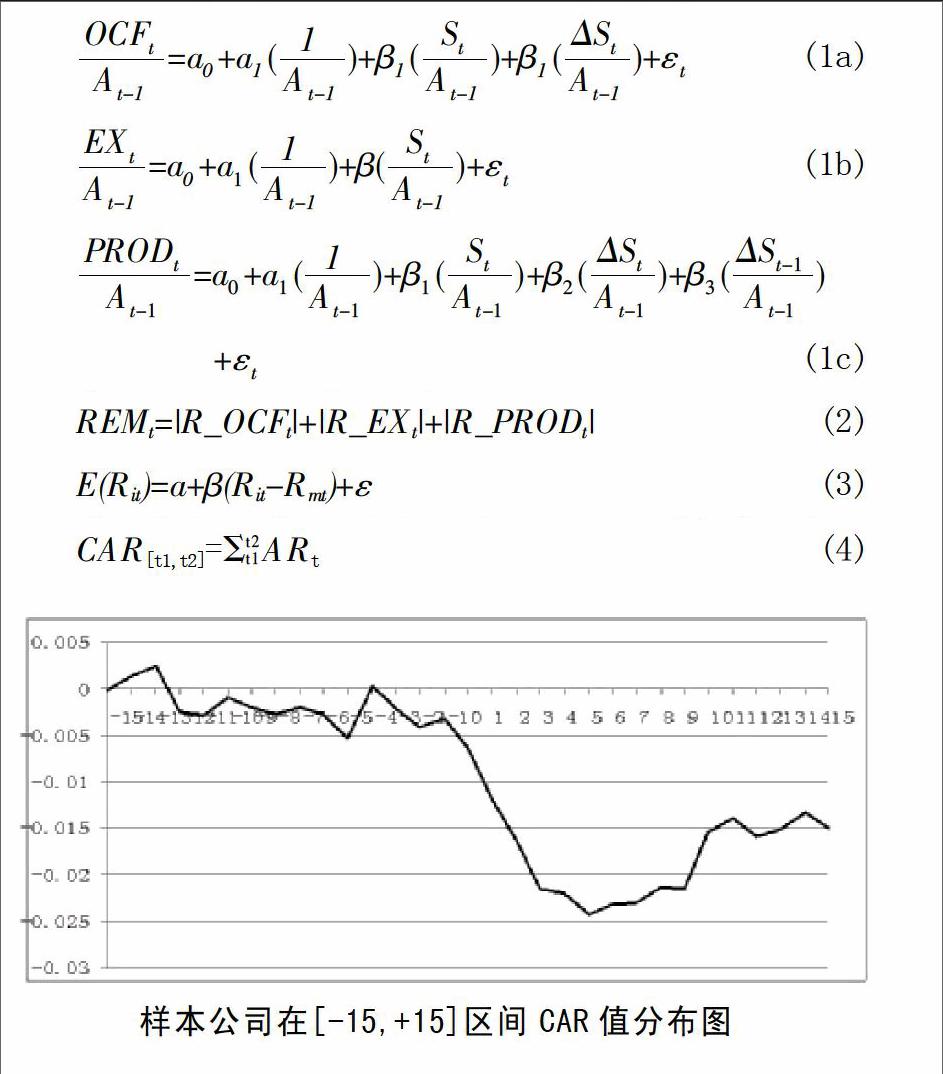

1.因變量:真實盈余管理。參考之前研究的做法,我們分別以樣本公司傳承前一年,當年以及后一年為實驗基準年份。在國泰安數據庫中收集了經營活動現金流(OCF)、酌量性費用(EX)和正常產品成本(RPOD)相關的實驗數據,并將樣本數據按照不同行業進行分類。同樣將同行業的平均值視為企業經營活動所需的正常值,分別進行回歸后得到傳承當年與傳承后一年的殘差εt,最終得到對應的異常經營活動現金流(R_OCF)、異常酌量性費用(R_EX)和異常產品成本(R_PROD)。其中,估計模型如下:

考慮到公司可能進行了上述3類真實盈余管理活動,參照已有的研究以及真實盈余管理幅度的特點,采用取絕對值求和的方式來構建真實盈余管理的綜合指標。指標值越大,真實盈余操縱的幅度越大:

2.自變量:累積超額收益率。采用事件研究法中計量超額收益率的模型,通過分年度分行業的回歸方法來排除股價其他波動因素的影響,來測量傳承事件帶來的股價波動,進而衡量外部投資者對家族企業代際傳承事件合法性的認知,

其回歸模型如式3所示:

最后將每天的個股超額收益率加總得到每個樣本在事件窗口期[t1,t2]的累計超常收益率CAR[t1,t2]:

四、實證結果分析

(一)家族企業代際傳承認知合法性的表現

下圖展示了樣本公司在發布任命公告日及前后各15個交易日共31個交易日的累積超額收益率(CAR)的時間分布。

樣本公司在[-15,+15]區間CAR值分布圖

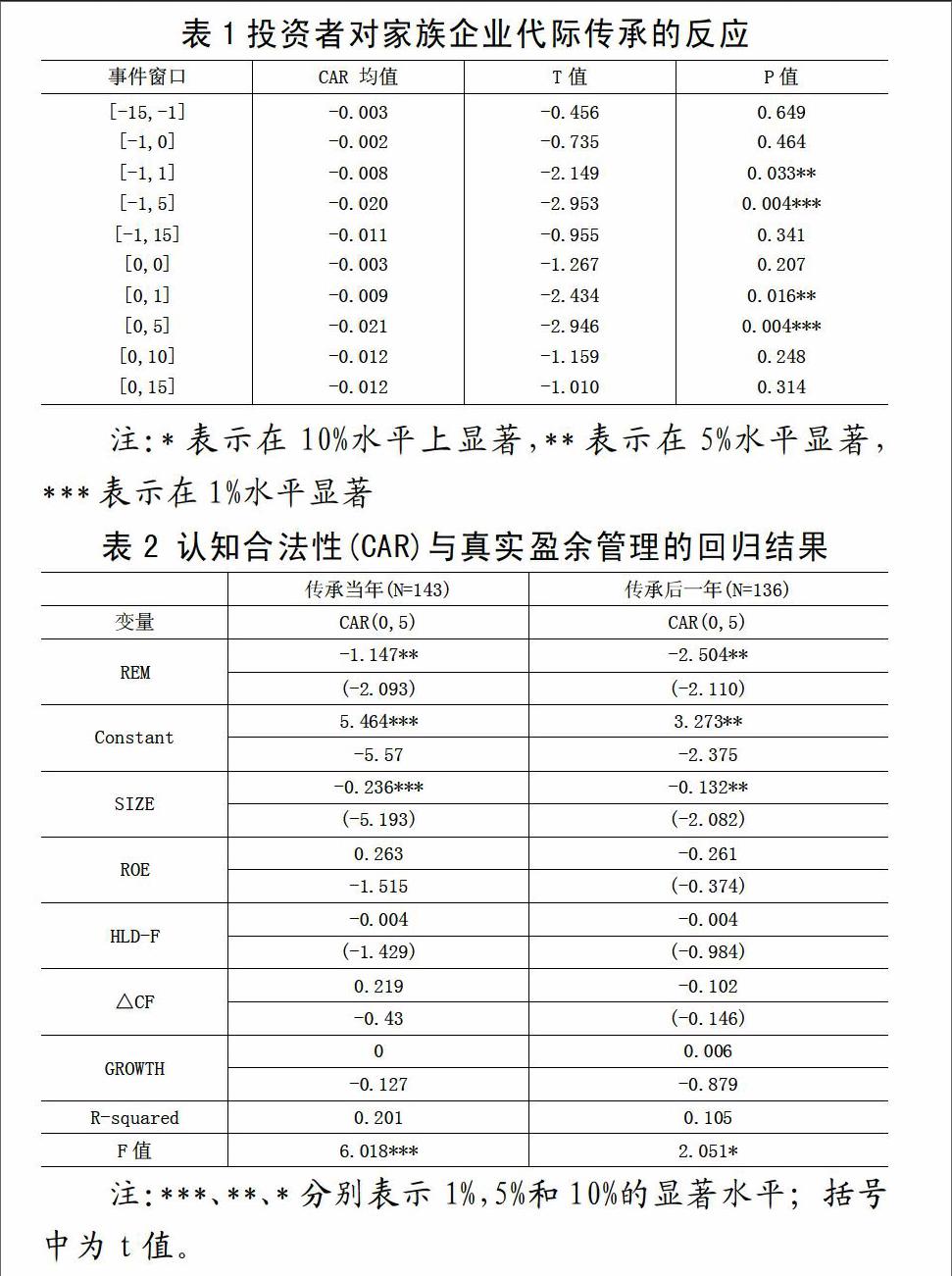

從圖中可以看出,累積超額收益率(CAR),在[-15,-1]呈現出穩定的波動,而在[-1,5]區間中呈現出明顯的下降趨勢,在任命公告發布的第五天達到最小值。表1為樣本公司在不同事件窗口期內CAR的均值檢驗結果。從表1可以看出,所有事件窗口期內的累積超額收益率均值都為負,其中[-1,1]、[-1,5]、[0,1]和[0,5]通過了顯著性檢驗;并且事件窗口期[0,5]達到最低值-2.1%。這表明外部投資者對家族企業代際傳承事件合法性的認知表現為顯著為負的累積超額收益率,即家族企業的代際傳承事件面臨著較低的合法性認知,初步證實了假設1。

(二)家族企業代際傳承認知合法性的影響

家族企業代際傳承過程中合法性認知(CAR)對企業真實盈余管理活動(REM)的影響檢驗,由表2可以看出,外部合法性認知(CAR)對綜合的真實盈余管理水平(REM)在傳承當年和后一年都在5%的水平上呈現出顯著負向影響,這一結果有力地支持了假設B。

五、研究結論及啟示

通過以進入傳承階段的上市家族企業為研究樣本,開創性地從家族企業代際傳承事件合法性的評價者視角,檢驗了外部投資者對家族企業傳承事件合法性認知的表現以及該合法性認知對家族企業真實盈余管理的影響。通過實證研究得出了以下兩點結論:第一,以家族企業發布繼任者在企業中擔任高級管理層重要職位的公告為時間節點,事件發生前后15天的市場反應為研究對象,發現外部投資者普遍不看好家族企業中普遍存在的代際傳承事件,認為繼任者擔任企業重要職位給企業經營帶來更多不確定性。第二,繼任者作為家族企業新的管理者,在應對外界股東賦予的低認知合法性時,傾向于采用真實盈余管理來操控繼任初期的業績,以達到快速獲得外部投資者認可的目的。

該研究結論給我們提供如下兩點的啟示:第一,家族企業的傳承對家族企業未來的成長性提出新的挑戰,也對外部投資者的投資組合帶來更多的不確定性。因此,對于正處于或即將進入代際傳承階段的家族企業,管理者應當了解外部投資者對自身企業發展階段可能持有的態度并從戰略管理的角度安撫外部投資者可能出現的消極應對方式,從而使家族企業的成長獲得更多來自外界的支持。第二,家族企業繼任者在獲得新授予的管理權時,除了獲得家族內部成員的理解與認可外,外部投資者對其新企業主身份與地位的認可也顯得尤為重要。繼任者在授予管理權之前就應通過各種正常途徑如優異的教育背景、豐富的企業工作經歷等首先獲得一定外部認可,以免后期因為急于獲得外部認可而采取真實盈余操縱等較為短視的行為決策。

[參考文獻]

[1]Beckhard R, Dyer W G. Managing continuity in the family-owned business[J]. Organizational Dynamics, 1983, 12(1): 5-12.

[2]吳炯.家族企業剩余控制權傳承的地位,時機與路徑——基于海鑫,謝瑞麟和方太的多案例研究[J].中國工業經濟,2016(4):110-126.

[3]竇軍生,賈生華.“家業”何以長青?——企業家個體層面家族企業代際傳承要素的識別[J].管理世界,2008(9):105-117.

[4]Deephouse D L, Jaskiewicz P. Do family firms have better reputations than non-family firms? An integration of socioemotional wealth and social identity theories[J]. Journal of management Studies, 2013, 50(3): 337-360.

[5]Bizri R. Succession in the family business: drivers and pathways[J]. International Journal of Entrepreneurial Behavior & Research, 2016, 22(1): 133-154.

[責任編輯:史樸]endprint