互聯網金融的風險管理與控制

2018-03-01 00:25:00張利

經濟研究導刊 2018年36期

張利

摘 要:隨著計算機及互聯網技術的迅猛發展,金融行業與互聯網強強結合,進而催生了互聯網金融。它在對傳統金融造成一定沖擊的同時,也給現代金融帶來了諸多便利,滿足了廣大金融消費群體的新需求,但是新興事物也往往伴隨著更多的風險。首先闡述我國互聯網金融面臨的幾種風險,繼而對我國互聯網金融風險管理落后于世界發達國家進行系統的歸因分析,根據原因提出全面提升我國互聯網金融風險管理和控制水平的對策及建議。

關鍵詞:互聯網金融;風險管理;風險控制

中圖分類號:F830? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2018)36-0061-04

引言

隨著社會主義市場經濟以及改革開放的持續發展,金融行業實現了改革發展,已成為我國國民經濟的支柱產業。而計算機技術和互聯網技術的誕生,催生了互聯網金融,這對中國傳統金融行業造成了巨大的挑戰,同時也促進了中國金融行業的改革進步。在一定意義上來講,互聯網金融給草根金融提供了施展“武藝”的平臺,以創新的方式滿足了人們對于金融多元化的需求。但是互聯網金融在予人方便的同時,也伴隨著各種各樣的金融風險。互聯網金融已被寫入國家政府工作報告,在這樣的背景下,本文選取互聯網金融風險管理與控制作為研究方向,是符合時代發展需要的,同時具有前瞻性和時代性。

一、互聯網金融風險

1.信用風險。在從事金融交易時,交易主體的任意一方違約都將會對交易的另一方的財產、人身等造成威脅,這就是信用風險。根據信用風險的產生主體不同,可以將信用風險分為融資者的信用風險和金融平臺的信用風險。融資者的信用風險多半發生在融資者騙貸跑路時,因互聯網金融基于虛擬互聯網,經營業務具有虛擬性,金融交易主體無須見面即可完成交易,這給金融交易帶來了極大的風險。網上金融平臺的信用風險一般存在于平臺經營不善時平臺倒閉、金融平臺管理者卷款跑路等行為。

2.市場風險。所謂市場風險,是指因產品價格市場波動造成公司資產或負債等項目價值變動,進而導致公司實際收益與預期收益存在偏差帶來一定的損失所造成的風險。在互聯網金融的大背景下,造成市場風險的原因有很多,其中利率風險和匯率風險是最為常見的市場風險。利率風險是指因利率變動給市場交易主體造成損失的風險。匯率風險是指因匯率變動給市場投資主體帶來損失的風險。

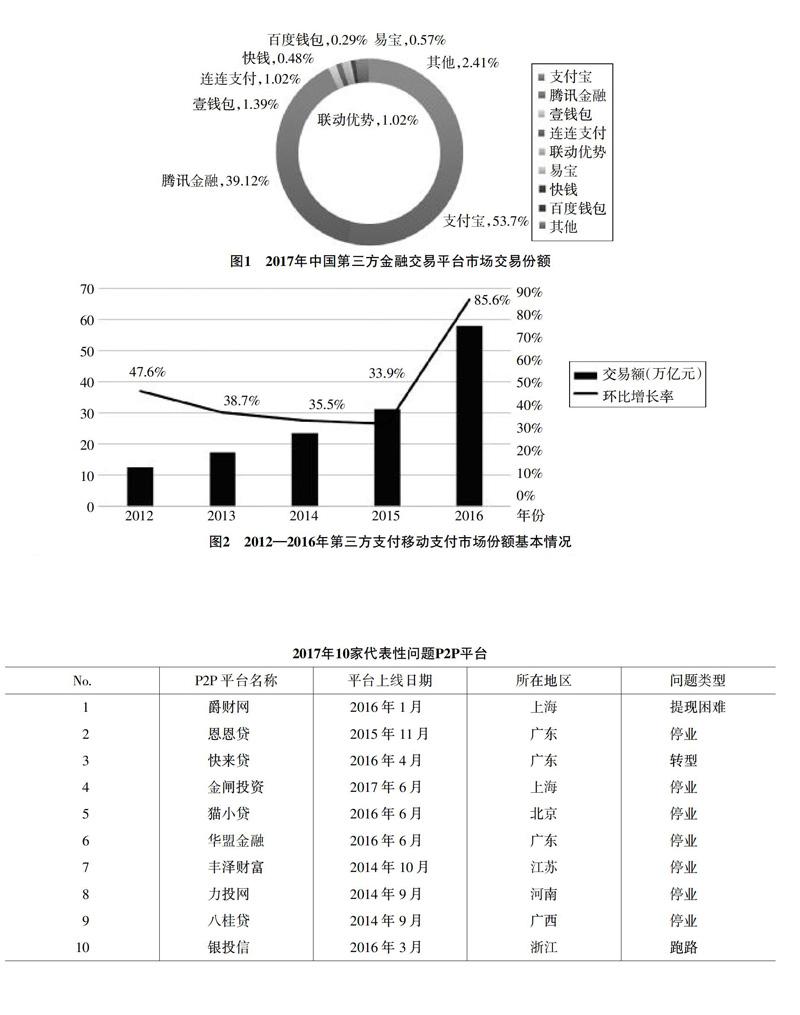

3.操作風險。根據風險來源的不同,可以將操作風險分為三類,分別為客戶操作風險、平臺操作風險以及第三方操作風險。客戶操作風險產生的原因主要有客戶安全意識薄弱、客戶身份識別有難度、客戶無法有效識別網絡欺騙行為等。平臺操作風險產生的原因主要包括金融平臺內控體系不完善、金融平臺系統管理不規范等。第三方操作風險一般是因為不同網上金融交易平臺的實力差別、資金投入差別、技術服務供應商的水平差距等造成的不同金融交易平臺安全性能存在較大的差距,進而導致部分金融交易平臺存在操作風險。根據《中國第三方支付移動支付市場季度監測報告2017年第2季度》數據顯示,2017年二季度,中國第三方支付移動支付市場交易規模達230 408.2億元(人民幣),環比2017年一季度增長22.50%,其中,支付寶排名第一,占據53.7%的市場份額。由下頁圖1可知,越來越多的第三方金融平臺參與到互聯網大潮中來,越來越多的用戶使用第三方金融平臺,第三方支付未來發展態勢良好。由下頁圖2可知,第三方支付占據的市場份額呈逐年上升趨勢,在2016年已達到了85.60%的市場份額,第三方支付已成為支付市場的主流模式。但互聯網金融發展的同時,也讓用戶面臨更多的操作風險。

4.流動性風險。所謂流動性風險,是指企業在現金不足時,無法通過變賣產品或其他資產及時變現進而導致企業資金缺乏流動性,或投資者購買金融機構金融產品和服務,但金融機構沒有足夠的現金向投資者兌付進而造成的風險。根據造成流動性風險的原因分類,可以將流動性風險分為四類,分別為收益下降風險、期限錯配性風險、外部環境變動風險和最后貸款欠缺風險。

5.法律風險。法律風險是金融風險的特殊類別,因為互聯網金融為新興概念,近幾年互聯網金融才出現在大眾的視野,我國關于互聯網金融的法律法規還較少并且不健全,因此有可能政府在互聯網金融監管方面存在監管力度不足或者監管缺失等情況,長此以往將對互聯網金融市場的健康發展造成一定的障礙。相對于互聯網金融,現有的傳統金融行業經過長時間的發展,現已形成較為完善的金融法律監管體系。目前來看,我國在互聯網金融領域法律仍存在欠缺,監管體系落后于世界發達國家,現有的法律體系對互聯網金融的針對性不強,許多金融機構鉆法律空子從而牟利進而破壞互聯網金融市場的正常運轉。

二、我國互聯網金融風險管理落后的歸因分析

1.我國互聯網金融起步晚于發達國家。相較于西方發達國家,我國互聯網金融起步較晚,但是發展和擴張速度比較快。雖然電子商務、網絡銀行等已發展多年,但像余額寶、眾籌、人人貸、京保貝、京小貸等互聯網金融近幾年才出現并興起。點名時間是我國首家眾籌平臺,于2011年成立并上線。以P2P網絡借貸平臺為例,2017年先后有80多家P2P平臺相繼出現停業、提現困難、跑路、轉型等各種問題(如下表所示),選取了10家出問題的P2P平臺,從側面反映我國互聯網金融發展還有待成熟,互聯網金融在發展的同時,既需要重視速度又需要重視質量。

2.金融監管意見不統一。由于互聯網金融發展速度非常快,對互聯網金融的監管未能與其發展同步,包括社會和理論界對是否監管互聯網金融和如何監管互聯網金融存在較大的分歧。一種觀點認為,互聯網金融屬于互聯網創新應予以保護,現階段不宜過度干預。另一種觀點認為,互聯網業和金融業都屬于高風險行業,兩者的結合使得互聯網金融更具風險性,互聯網金融應該同時熟悉和遵守互聯網和金融領域的法律,在互聯網金融監管初步達成共識后應盡快立法予以監督。對于互聯網金融監管由哪個部門監管,是由互聯網部門、金融部門,還是新成立專門部門來監管仍需進一步調查論證。無論哪個部門監管,都需在行業監管和創新保護之間找個一個平衡點,既要約束其在正確軌道上運行,又要保證其健康有序快速發展。

3.無法有效管控互聯網金融風險。20世紀90年代以來,國內商業銀行的風險控制水平有了顯著提升,各大商業銀行逐步由建設階段轉向采摘階段。相較于國內的商業銀行,互聯網金融由于起步較晚,在風險管控方面存在較大的缺陷,還有許多環節和內容需要完善。在國內,除了阿里金融、京東金融等知名互聯網企業金融外,其他的一些互聯網金融企業主要從事供應鏈融資和抵押融資,這種互聯網金融本質上是將金融產品放于網絡上銷售而已,風險管控水平相對較低。主要存在兩方面原因:一方面,風險管控的認識不足,風險管控與日常工作脫節;另一方面,風險管控由于受市場和成本的制約,所能夠運用的工具較少,風險管控比較被動。

4.計算機網絡技術落后導致金融平臺較脆弱。互聯網金融是互聯網和金融的結合,其發展受兩方面的制約和促進,金融行業發展多年,在發展潛力上存在瓶頸,但互聯網發展方興未艾。另一方面,互聯網本身存在的缺陷也進一步制約了互聯網金融的發展。互聯網本身具備的多種連接方式、終端分布的隨意性、網絡的開放性、網絡資源的共享性等特點,使得其在安全方面相對脆弱,被病毒、黑客等攻擊的風險較高。因此,互聯網金融的有序健康發展除金融本身還與互聯網技術的安全性息息相關。

三、提升我國互聯網金融風險管理和控制水平的對策

1.全面加快互聯網金融安全體系構建工作。加快互聯網金融安全體系建設,是推動我國金融治理能力和金融安全的重要舉措。移動互聯、云計算、大數據、區塊鏈等一系列的互聯網技術的重大突破加快了金融與互聯網的深度融合,并為互聯網金融的轉型升級注入了新活力,另一方面也為我國的金融治理水平提出了新要求。互聯網金融由于發展剛剛起步,需要深入探索和研究的內容還有很多,互聯網金融作為互聯網和金融的結合體依然無法改變其風險的突發性、傳染性和隱蔽性的特點,也沒有擺脫其風險與收益相匹配的客觀規律,互聯網的開放和互動性,使得互聯網金融的風險的傳播速度和傳播范圍遠超傳統金融行業。加快互聯網金融安全體系建設有助于降低互聯網金融風險,使互聯網金融朝健康穩定的方向發展。

2.切實加快互聯網金融風險預警體系的構建工作。我國互聯網金融存在著較大的風險,對互聯網金融的監管未能與其發展同步,現階段沒有專門的組織或部門對互聯網金融進行監管,急需加快互聯網金融風險管理體系建設,健全互聯網風險管控體系。互聯網金融風險預警系統建設需遵循全面性、時效性、實用性三大原則。全面性是指系統須對金融活動進行360度的監督管控,包括政府、金融公司、金融中介等眾多參與者。時效性是指系統須在風險萌芽階段就及時識別、發現并有效處理風險。實用性是指系統須結合風險不同階段的特點,相應制定不同的風險預警策略。金融風險預警體系應包括管理層、整合層、分析層、解釋層共四個層級。互聯網金融風險預警體系建設,可及時識別發現風險,為金融機構管理層決策提供決策依據,減少金融風險造成的損失,提升企業盈利水平和經營效益。

3.穩步推進互聯網金融監管體系構建工作。盡管目前對于互聯網金融監管存在不同的意見,但可喜的是全社會都已經意識到互聯網金融快速發展和高質量發展的重要性。加快互聯網金融監管體系建設,監管體系應根據互聯網金融的變化而改變,并在行業監管和創新保護之間找到一個平衡點,既要約束其在正確軌道上運行,又要保證其健康有序快速發展。本文建議從三方面盡快建設互聯網金融監管體系。第一,消除監管“空白區”。通過明確“空白區”監管主體,明確各監管部門監管職責,做到每個領域、每個地區互聯網金融都有法可依,有理可據。第二,避免一區多重管理。對于存在管理重疊的管理區,應明確管理主次,通過一體化整合的方式實現多重主體聯合執法,避免重復執法和沖突執法。第三,監管講究“度”。無規矩不成方圓,然而被拉得過長的彈簧將失去其原有的彈性。正如研究者所提出的,互聯網金融是新興產業,應當適度給予寬松的政策環境,雖然監管十分必要,但是監管部門要把握好監管力度,松弛結合,保持金融機構的可持續發展。

4.全面加快構建計算機安全體系。現階段,因為計算機技術、互聯網和移動智能終端的普及促進了互聯網金融的發展,可以說,計算機、互聯網等技術在互聯網金融發展中發揮了90%以上的作用。為有效保障互聯網金融平臺的安全性,應從三個角度入手加快構建計算機安全體系。第一,硬件方面,各大金融交易平臺應引進安全、可靠、具有知名度的計算機硬件系統,嚴格把控硬件水平。第二,軟件方面,金融平臺應嚴格選擇安全性較高、具有多重保障舉措、可以多方面認證的軟件系統,為用戶交易和結算保駕護航。第三,自主研發方面,金融平臺應加強技術團隊的建設,提升自主研發水平,盡量降低因引進國外設備和技術所帶來的風險,將自主研發技術應用于我國現有的金融體系中來,保障國家金融體系健康平穩運行。

結語

我國互聯網金融起步較晚,隨著“互聯網+”概念滲透到民眾生活中來,互聯網金融在我國發展潛力無窮。然而,互聯網金融是一把“雙刃劍”,在給金融機構和民眾帶來無限可能的同時,也極大地沖擊了現有的傳統金融體系,并給金融業務帶來了新的風險點。隨著社會主義市場經濟的發展和計算機技術的進步,互聯網金融相關理論體系和風險管控方法都會漸漸趨于完善,我們要立足現在,放眼未來,通過對互聯網金融的風險管理與控制進行研究,不斷推動互聯網金融風險管控體系建設,有效推動互聯網金融的進步發展,完善互聯網金融各項法律法規,維護互聯網金融的可持續發展。

參考文獻:

[1]? 方慶輝.互聯網金融風險及風險管理研究[J].經貿實踐,2016,(4):114.

[2]? 劉旭輝.互聯網金融風險防范和監管問題研究[D].北京:中共中央黨校,2015.

[3]? 錢才銀.互聯網金融風險評估及其防范研究[D].武漢:湖北民族學院,2017.

[4]? 王新培.我國互聯網金融風險分析及監管對策研究[D].沈陽:沈陽師范大學,2017.

[5]? 馬路路.互聯網金融風險防范研究[D].武漢:湖北工業大學,2017.

[6]? 黎來芳,牛尊.互聯網金融風險分析及監管建議[J].宏觀經濟管理,2017,(1):52-54.

[7]? 劉達.互聯網金融風險分析與監管研究[D].濟南:山東大學,2017.

[8]? 李樹文.互聯網金融風險管理研究[D].大連:東北財經大學,2016.

[9]? 云佳祺.互聯網金融風險管理研究[D].北京:中國社會科學院研究生院,2017.

[10]? 曹瑞.互聯網金融風險管理與防范對策研究[D].呼和浩特:內蒙古大學,2015.

[11]? 吳華雨.中國互聯網金融風險及其防范研究[D].天津:天津財經大學,2015.

Risk Management and Control of Internet Finance

ZHANG Li

(School of management,Shanghai University Of Engineering Science,Shanghai 201600,China)

Abstract:With the rapid development of computer and Internet technology,the combination of the financial industry and the Internet has given birth to Internet finance.While causing a certain impact on traditional finance,it also brings a lot of convenience to modern finance and meets the new demands of the vast financial consumer groups.However,emerging things are often accompanied by more risks.This paper first expounds several risks faced by Chinas Internet finance,conducts a systematic attribution analysis of the fact that Chinas Internet finance risk management lags behind the developed countries in the world,and puts forward countermeasures and Suggestions to improve the risk management comprehensively and control the level of Chinas Internet finance according to the reasons.

Key words:internet finance;risk management;risk control

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

中國衛生標準管理(2015年1期)2016-01-14 03:41:26