從金融機構與金融市場角度評價我國金融發展

2018-03-03 01:49:58副教授

財會月刊 2018年4期

副教授)

一、引言

目前關于我國金融發展的研究成果主要集中于金融結構、普惠金融和互聯網金融等一系列金融專題研究、地區性金融發展以及如金融效率等金融發展部分評價指標方面,而關于我國金融發展長期的總體評價還存在較大的研究空間。其中的重要原因在于,在對我國金融發展進行評價時,評價指標的選取以及數據的獲得、整理與分析都是一個紛繁復雜的過程。如果能夠基于現有研究成果與數據的可獲得性去選取恰當的評價指標,并對我國較長時期的金融發展狀況進行分析,將為我國在“一帶一路”建設中打造“大國金融”形象奠定扎實的理論與經驗基礎,同時也對進一步推動我國金融發展的政策制定與路徑選擇具有重要的現實指導意義。

基于以上原因,本文對國內外有關金融發展概念、評價指標類型及其子指標選用的研究進行歸納總結,在此基礎上,從金融機構和金融市場兩個方面,使用金融深度、金融可進入性、金融效率和金融穩定性四方面指標及世界銀行數據庫提供的相應數據對我國金融發展狀況進行評價并提出了進一步推動我國金融發展的建議。

二、關于金融發展概念和評價指標選用的研究綜述

早期的金融發展概念來自Goldsmith(1959)所提出的金融結構理論,他認為金融發展就是金融結構不斷變化的過程。1973年麥金農和肖所提出的金融深化理論中也蘊含了金融發展這一概念的內涵,即在發展中國家中,金融發展就是消除金融抑制以及推動金融自由化的過程。無論是金融結構理論還是金融深化理論,都強調了金融發展對于提高市場信息透明度以及資本運行效率的作用。但如果單純基于彌補市場的不確定性來界定金融發展的概念就過于狹隘了,因此 Merton(1992)、Levin(2004)、Merton和Bodie(2004)發展出了涵蓋內容更為廣泛的金融發展概念,即金融發展可以被界定為對金融部門所具有的五項職能的改善,這五項職能包括:生產和處理可能的投資信息并在評估的基礎上分配資本;對個人或公司進行監管;促進貿易、多樣化并加強風險管理;積累儲蓄并使儲蓄池流動起來;簡化商品、服務以及金融產品的交易流程。

那么應該如何評價一國或地區的金融發展呢?Levine(2004)首先指出,構建可以直接用來評價金融發展的指標體系這項工作是非常有意義的,但也非常不易,因為使用這些從金融發展理論中分析出的指標去評價一國金融系統的發展程度所得出的結論可能是不準確的,或是不全面的。但是學術界和國際組織仍然在嘗試并堅持探索評價一國金融發展狀況的方法和指標,其中 C?ihák 等(2012)、Sahay等(2015)以及世界銀行的研究方法具有較強的可操作性與較為廣泛的接受程度,而C?ihák等在2012年取得研究成果時的合作者之一就包括Levine本人。C?ihák 等(2012)基于金融部門與金融市場兩個方面,使用金融深度、金融可進入性(又稱“金融包容性”)、金融效率以及金融穩定性四類指標對2000~2010年世界各國金融部門與金融市場發展程度進行了比較評價。Sahay等(2015)則僅使用金融深度、金融可進入性以及金融效率這三類指標數據對新興國家的金融發展程度進行了衡量。國內學者李時宇(2010)、汪金花和熊學萍(2015)在衡量我國或省級金融發展程度時則都使用了金融深度與金融廣度這兩個指標。其中,金融廣度就是上述國外學者或國際組織所使用的金融可進入性或金融包容性,即政府、企業與私人部門對金融產品與服務的可獲得程度。

在子指標的選取過程中,Klein、Giovanni(2005)提出,金融深度應采用銀行和股票市場向私人部門提供的信用占國內生產總值(GDP)的比重來衡量,該數據可以用于收集私人企業獲得信用的信息,并與向政府與國有企業提供信用進行區分,因此其成為衡量金融深度最為廣泛使用的指標。Bonin、Wachtel(2005)則基于轉型國家的研究,同樣提出金融深度可以用銀行提供給私人部門的國內信用占GDP的比例來衡量。Barajas等(2013)進一步指出,用向私人部門提供信用占GDP的比例所代表的金融深度與該國銀行和金融市場的活躍程度以及經濟增長率之間呈現出一種正向變化關系,并且對于金融深度來說,股票市場市值占GDP比重以及股票市場交易額占GDP比重是經常使用的評價指標。但Arcand、Berkes和Panizza(2011)認為,向私人部門提供信用占GDP的比例與經濟增長的這種正向關系是非線性的,并且當這一比例達到110%以上時,金融深度對于經濟增長的邊際效用是遞減的。Beck等(2009)還使用銀行與其他金融機構資產占GDP比重、股票市場市值與成交額占GDP比重等指標來評價金融深度。

作為“金融部門發展指數”項目的成果之一,世界銀行在2006年發布的《衡量銀行部門發展》報告中首次明確提出了將金融可進入性、金融效率以及金融穩定性作為新的指標體系內容,以彌補金融深度指標的局限性,從而更為完整和客觀地對一國或地區的金融發展進行評價。其中:評價金融可進入性的子指標具體包括銀行賬戶、分支機構和ATM機的人均擁有量以及承認融資渠道不暢通的企業的百分比;評價金融效率的子指標包括金融部門運營成本、銀行凈利差以及資產回報率等;金融穩定性則可以使用資本充足率、不良貸款比率以及流動資產比率等子指標來進行評價。Carlson等(2015)同樣使用ATM機、銀行賬戶、電子銀行賬戶、零售商店中銀行分支機構的15歲以上成人人均擁有量等數據對金融可進入性進行評價。Beck等(2009)主要使用銀行信用占銀行資產比重、銀行凈利差、銀行管理費用占銀行收入和銀行總資產的比重以及股票市場周轉率來分別衡量銀行部門以及金融市場運行的效率。Kablan(2010)也認為銀行效率可以用貸款占資產的比率、流動資產占總資產的比率以及銀行收入與管理成本等數據來衡量。

國際貨幣基金組織(IMF)2014年4月發布的一份名為“Global Financial Stability Report-Moving from Liquidity-to-Growth-Driven Markets”的報告中使用了金融部門債務占GDP比例、銀行資本占總資產比例、銀行不良貸款占貸款總額比例以及銀行監管資本占風險加權資產比例等指標來評價一國或地區的金融穩定性。此外,C?ihák 等(2012)、Sahay等(2015)以及Carlson等(2015)都認為銀行部門Z統計值與股票市場指數波動性同樣是衡量金融部門與金融市場效率的重要指標。其中,Z統計值指標的計算公式為:Z統計值=(銀行資產回報率+所有者權益占銀行資產比例)/資產回報率的標準差。Z統計值越大,則銀行破產的可能性越低。

三、我國金融發展評價

結合上述研究成果,本文從金融機構與金融市場兩個方面,使用金融深度、金融可進入性、金融效率和金融穩定性四類指標對我國金融發展狀況進行評價。在數據的選取上,使用1993~2014年世界銀行數據庫提供的對應于所使用的各個金融指標的金融發展數據。在對我國金融發展進行總體評價之后,以全球金融危機作為關鍵節點對我國金融危機前后的金融發展情況進行比較分析。

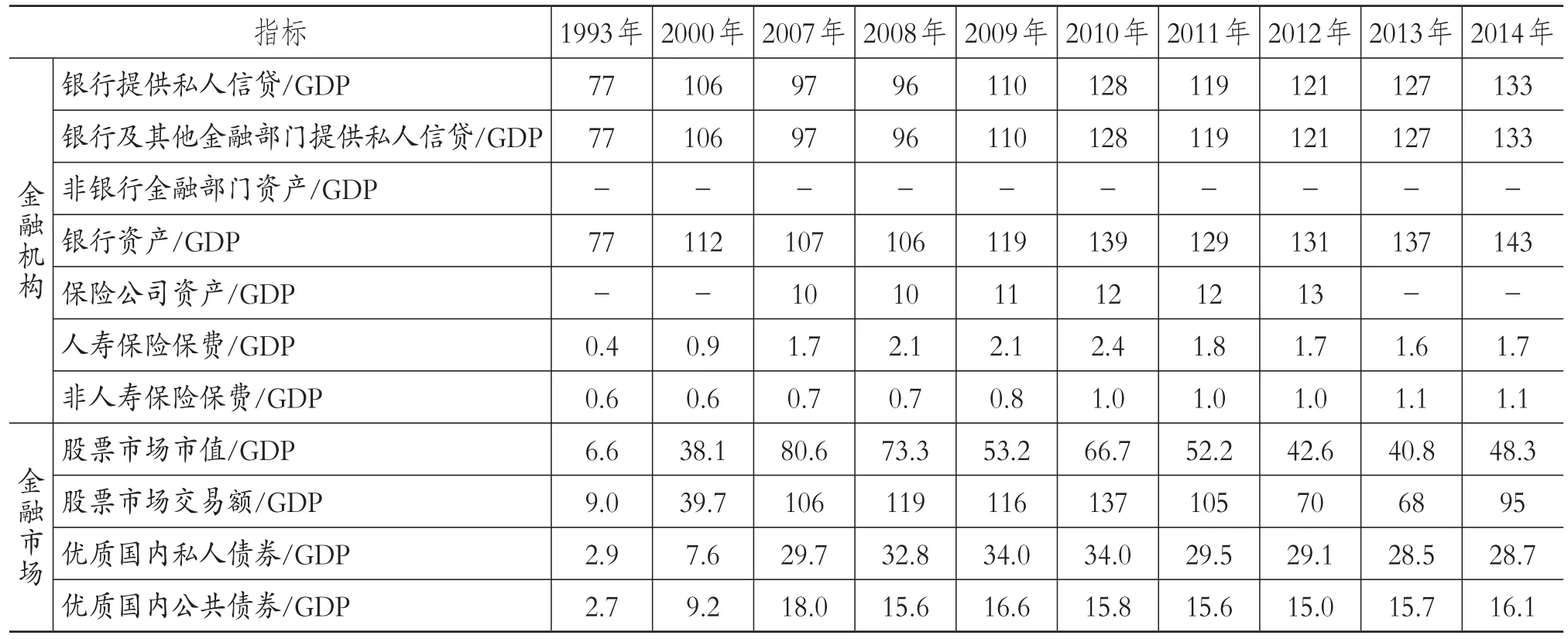

1.金融深度。表1數據顯示銀行部門是我國金融機構的核心組成部分,銀行資產與保險公司資產相比具有絕對的優勢,從我國保險公司資產以及保費額度占GDP比例很低中可以得出這一結論。并且世界銀行沒有提供非銀行金融部門提供的私人信貸數據,可見非銀行金融部門(例如信托投資機構、融資租賃機構以及多種類型的金融/財務公司等)的發展起步較晚。同時,銀行是金融機構組成部分中最重要的金融媒介,其所提供的私人信貸占GDP比例呈不斷上升態勢。此外,與金融機構相比,我國金融市場所占GDP份額相對較小,其中相對于債券市場而言,股票市場市值占據了我國金融市場市值大部分份額。

2.金融可進入性。金融可進入性代表了金融包容度,即社會經濟單元可以獲得金融產品或服務的便利程度。總體來看,統計期內(1993~2014年)金融機構可獲得的數據相對有限,無法看出比較明顯的長期變化趨勢。表2顯示,從2012~2014年三年的短期數據看,每10萬成年人擁有的銀行分支機構數目為8個左右、ATM機個數為20個左右。同時,雖然在2012年僅有2.9%的公司承認融資渠道不暢,但也僅有25.3%的公司擁有銀行貸款或信用。此外,與金融機構相比,金融市場的包容度更高,并且仍在不斷地發展:金融市場市值與金融市場交易額的壟斷程度在降低,反映出中小企業和個人參與金融市場交易的活躍度在不斷提升。

表1 金融深度評價指標數據(1993~2014年) 單位:%

表2 金融可進入性評價指標數據(1993~2014年)

3.金融效率。由表3可以看出,進入新世紀以來直至2012年,我國銀行凈利差都呈現出穩步小幅增長態勢,金融效率有所改善。但從2013年開始明顯下降,幾乎回到了2000年的水平。雖然非利息收入比重同樣緩慢爬升,但利息收入仍然是銀行收入最重要的來源。可見銀行產品與服務較為單一,對外的債權、股權、證券、期貨與國債等的投資收益比重在統計期內的20年中始終處于較低的水平。從金融市場來看,股票市場周轉率從1993年的150%大幅攀升至2014年的239%,反映出股票市場的效率得到了很大提高。

4.金融穩定性。由表4可以看出:首先,我國銀行部門的銀行Z統計值從2000年開始幾乎沒有發生根本性變化,這意味著我國銀行的破產風險沒有得到實質性的下降。其次,若引入銀行不良貸款比重與銀行監管資本占風險加權資產總額比重這兩個指標,則金融部門的穩定性還是得到了不斷的增強,特別是銀行部門對于不良貸款的控制成果非常顯著,銀行不良貸款已經不能成為影響金融安全的主要因素。最后,隨著股票市場活躍度的提升,360天的國家股票市場指數波動均值從1993年的85.7大幅下降至2014年的17.3,這反映出我國的股票價格波動性日趨平緩,金融管理部門對于股票市場波動的監管取得了良好的效果。

5.全球金融危機對我國金融發展的影響。從表1~表4所呈現的數據看,金融危機促使國內金融體系總市值的構成更加向銀行部門傾斜,換言之,2007~2010年銀行資產占GDP的比重不斷上升,而股票市場市值卻出現了下降。雖然股票市場交易額占GDP比重在金融危機最嚴重的2008~2010年不降反升,優質國內私人債券占GDP比重也在緩慢上升,但2010年之后,無論是股票市場市值、股票市場交易額還是私人債券各自占GDP的比重都出現了下滑趨勢,并且2014年的股票市場交易額與債券各自所占GDP比重都低于2007年。反觀銀行部門的表現,無論是銀行向私人提供信用還是銀行資產各自占GDP的比重都在不斷上升。綜上所述,金融危機使得我國的金融結構更加集中于銀行部門,特別是在后危機時代,這種傾向性更加明顯。

此外,金融危機提升了銀行與金融市場的可進入性。對于銀行部門來說,ATM機的萬人占有率在金融危機后平穩提升,這也反映出其對客戶來源的拓展。而金融市場的可進入性提升得更為明顯,進一步削弱了大型金融公司對于股票交易的壟斷。

在金融效率方面,即使銀行所提供的產品范圍在不斷擴大,但金融危機降低了銀行的盈利性。相反,金融危機激發了股票市場交易的活躍程度,股票買賣行為更為活躍,特別是2009年股票市場周轉率竟然比2008年提高了174%。

最后,在金融穩定性方面,雖然銀行Z統計值的提升并不明顯,以該值衡量的銀行破產風險沒有得到明顯降低,但金融危機之后,銀行處理不良貸款和銀行資產監管的力度都大為增加,這也反映出金融危機促使銀行部門大幅提高了金融安全性的本質需求。與此同時,即使股票市場交易活躍度在提升,但2007~2009年股票市場指數的波動幅度較大,股票市場穩定性受到了明顯的威脅。與銀行部門一樣,在后危機時代,我國對股票市場安全性的監管也得到了加強,股指波動也越發平緩。

表3 金融效率評價指標數據(1993~2014年) 單位:%

表4 金融穩定性評價指標數據(1993~2014年)

四、進一步推動我國金融發展的建議

1.堅持以銀行為基礎推進金融體系發展。上述結論已經明確揭示出我國當前的金融體系仍然是以銀行為基礎。關于是以銀行為基礎還是以金融市場為基礎去打造金融市場,長期以來就是我國金融系統發展道路選擇過程中的核心議題之一,但這種爭論忽視了金融產品與服務的本質,即最大限度地減少金融交易中的信息不對稱以及提高社會資本分配的效率。因此,將本國的金融系統從以銀行為基礎轉型到以金融市場為基礎不應該成為我國在未來一段時期內金融發展政策所亟待解答的關鍵問題。并且,由于我國經歷了經濟轉型與金融轉型的過程,金融體系相對于西歐和北美發達國家,甚至是日、韓等一些新興國家來說仍然不完善,過快發展金融市場將引發金融產品與服務的過度創新,致使整個金融系統更加脆弱。

因此,我國未來的金融發展應著力于降低銀行運營成本,提升金融交易雙方的信息透明度,提高銀行獲利能力與資本分配的效率。與此同時,商業銀行需更加關注中小企業與普通民眾對金融服務與產品的需求,提升金融服務與產品對這些弱勢群體的包容度。為此,商業銀行應調整服務方向,通過提供咨詢服務等加大與中小企業的溝通力度,并積極為社會個體提供諸如創業貸款以及住房貸款等資金支持。此外,還應不斷完善抵押品訴求與管理等方面的法律法規,加強行業監管,保障合同的正常履行,進一步降低銀行大規模破產風險。在完善監管體系的基礎上,應穩步提高非銀行金融機構比例,促進小額貸款公司等金融/財務公司在緩解中小企業融資難問題上發揮應有的作用。

2.穩步提升金融市場的金融深度和包容度。雖然在當前我國以銀行為基礎的金融結構中,金融市場效率與穩定性都得到了一定程度的提升,但從數據來看,我國股票和債券市場的金融深度還有較大的拓展空間,同時要注意緩解金融體系發展過程中由于過度依賴銀行部門所引致的金融脆弱性。為此,應正確處理股票、國債與企業債券之間的關系,實現權益類工具和債務類工具的均衡發展,積極、穩妥地處理好投資主體的深化問題。此外,還應在完善金融市場監管制度、法律和政策體系的同時,繼續提高金融市場的包容性,穩步提升金融市場的可進入性,進一步削弱股票市場與債券市場的壟斷程度,適度降低中小企業和高科技企業使用股票市場和債券市場進行融資的門檻,增強金融市場優化配置金融資源的活力與能力。

3.堅持將金融穩定性作為金融發展的核心訴求。提升金融深度與金融可進入性將會推動金融產品與服務的不斷創新并擴大中小企業與普通民眾獲得這些產品與服務的機會。但在金融深化發展的同時,政府還應加強對金融機構和金融市場的有效監管以保證金融穩定。

為此,首先應高度防范流動性錯配與貨幣錯配的不斷深化所可能引發的流動性危機。其次,雖然利息收入仍然是我國銀行部門的主要收入來源,但仍應防范高度復雜的金融衍生品在金融系統內部的過度滋生,因為本國金融部門與金融市場相對較低的杠桿化正是保證我國平順渡過此次全球金融危機的關鍵因素之一。再次,應注重數學化的管理方式,用專業人才解決資本市場監管問題。最后,后危機時代全球金融秩序的調整以及我國所倡導的“一帶一路”戰略的持續推進需要我國金融業在國際社會中主動尋找合作對象,這就更需要首先保證我國金融系統本身的安全與防范跨國金融合作中我國的金融脆弱性,從根本上為樹立“大國金融”形象與地位提供前提與保障。

Goldsmith R.W...Financialstructure and development as a subject for international comparativestudy[J] ..JournalofInfection &Chemotherapy,1959(2)..

江春..金融改革和金融發展:理論與時間的回顧及反思[M]..北京:人民出版社,2012..

Merton R...Financial innovation and economic performance[J] ..JournalofApplied Corporate Finance,1992(4)..

李時宇..金融深度與經濟增長——基于1994~2008年時間序列數據的實證研究[J]..金融理論與實踐,2010(12)..

汪金花,熊學萍..金融深度、金融寬度與經濟增長的實證研究——基于中國省級面板數據[J]..金融與經濟,2015(8)..

Arcand J.L.,Berkes E.,Panizza U...Too much finance?[J]..Journal of Economic Growth,2015(2)..

畢一博..我國證券市場的規范與發展問題淺析[J]..吉林金融研究,2013(9)..

高西慶..中國資本市場的管理機制仍須改善[J]..清華金融評論,2017(1)..

猜你喜歡

中學生數理化·七年級數學人教版(2020年11期)2020-12-14 06:59:52

金橋(2018年12期)2019-01-29 02:47:36

藝術品鑒證.中國藝術金融(2018年8期)2019-01-14 01:14:28

藝術品鑒證.中國藝術金融(2018年10期)2019-01-08 02:44:26

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10