董事網(wǎng)絡(luò)、關(guān)系治理與企業(yè)投資效率

2018-03-07 08:31:45

江西社會(huì)科學(xué) 2018年1期

出于經(jīng)濟(jì)動(dòng)機(jī)及對(duì)外部資源的需求,建立必要的關(guān)系網(wǎng)絡(luò)是企業(yè)的理性選擇。[1]從公司治理來(lái)看,可以將企業(yè)間建立的關(guān)系網(wǎng)絡(luò)看作一種組織形態(tài),這種形態(tài)已超越市場(chǎng)和企業(yè)的兩分法,是對(duì)正式制度的一種補(bǔ)充。然而,企業(yè)關(guān)系網(wǎng)絡(luò)對(duì)正式制度的補(bǔ)充作用僅局限于高制度信任環(huán)境,在低制度信任環(huán)境下卻發(fā)揮著主導(dǎo)作用。[2]這種關(guān)系網(wǎng)絡(luò)只是企業(yè)所擁有的眾多潛在資源的一種,只有依靠自身分的解吸收能力才能將其內(nèi)部化,這種分解吸收能力的發(fā)揮恰恰需要依靠董事網(wǎng)絡(luò)才能實(shí)現(xiàn)。①正如《上市公司章程指引》所規(guī)定的:“董事會(huì)決定公司的經(jīng)營(yíng)計(jì)劃和投資方案,在股東大會(huì)授權(quán)范圍內(nèi),決定公司的風(fēng)險(xiǎn)投資、資產(chǎn)抵押及其他擔(dān)保事項(xiàng)。”因此,企業(yè)的投資決策無(wú)法擺脫董事網(wǎng)絡(luò),而這就是本文的出發(fā)點(diǎn),即考察董事網(wǎng)絡(luò)對(duì)企業(yè)投資決策的影響及經(jīng)濟(jì)后果。

一、文獻(xiàn)回顧與述評(píng)

(一)董事網(wǎng)絡(luò)與企業(yè)投資

在制定投資決策時(shí),企業(yè)往往面臨如何實(shí)現(xiàn)最優(yōu)投資支出,既不會(huì)出現(xiàn)投資過(guò)度又不會(huì)出現(xiàn)投資不足。例如,在委托代理問(wèn)題存在的條件下,經(jīng)理人可能濫用自由現(xiàn)金流導(dǎo)致投資過(guò)度;在信息不對(duì)稱問(wèn)題存在的情況下,經(jīng)理人可能因外部融資意愿較弱導(dǎo)致投資不足。[5][6]股東利益最大化要求管理層必須解決投資過(guò)程中可能出現(xiàn)的過(guò)度或不足問(wèn)題,而社會(huì)關(guān)系網(wǎng)絡(luò)所具備的攜載信息和資源作用恰恰能夠滿足管理層的這種需求,這就是現(xiàn)實(shí)中企業(yè)間連鎖董事網(wǎng)絡(luò)(下文簡(jiǎn)稱董事網(wǎng)絡(luò))較為普遍的關(guān)鍵影響因素。[7]對(duì)于企業(yè)而言,董事網(wǎng)絡(luò)的特點(diǎn)在于,作為企業(yè)間低成本和高可信度的溝通渠道,既利于緩解市場(chǎng)失靈引致的外部沖擊,又利于實(shí)現(xiàn)相互間的信息傳遞與資金流動(dòng)。信息傳遞的作用體現(xiàn)在,社會(huì)關(guān)系網(wǎng)絡(luò)會(huì)對(duì)董事的個(gè)人職業(yè)前景、社會(huì)信任度等產(chǎn)生直接影響,這將督促董事“在其位,謀其政”,既要監(jiān)督經(jīng)理人的機(jī)會(huì)主義行為防止投資過(guò)度,又要運(yùn)用所得信息確保投資適度;資源流動(dòng)的作用體現(xiàn)在,董事網(wǎng)絡(luò)能夠?qū)崿F(xiàn)外部資源的內(nèi)部化,從而緩解因信息不對(duì)稱造成的融資約束繼而投資不足。值得注意的是,上述作用因網(wǎng)絡(luò)位置的類型而異,其中,最重要的網(wǎng)絡(luò)位置類型是中心位置和結(jié)構(gòu)洞位置。其中,中心位置代表網(wǎng)絡(luò)節(jié)點(diǎn)在多大程度處于網(wǎng)絡(luò)核心,結(jié)構(gòu)洞位置代表網(wǎng)絡(luò)節(jié)點(diǎn)在多大程度處于網(wǎng)絡(luò)中介尤其是跨群體的中介。兩者的關(guān)鍵區(qū)別體現(xiàn)在信息與資金的規(guī)模和同質(zhì)性兩個(gè)方面。處于中心位置的企業(yè)可獲得的信息量和資金規(guī)模更大、同質(zhì)性更高,雖然這有助于緩解投資不足企業(yè)的投資保守問(wèn)題,但同時(shí)加劇了過(guò)度投資企業(yè)的投資過(guò)剩問(wèn)題,這得到了Barnea和Guedj[8]、Fracassi[9]的證實(shí)。相比之下,處于結(jié)構(gòu)洞位置的企業(yè),不僅擁有與中心位置相當(dāng)?shù)男畔⒘亢唾Y金規(guī)模,而且跨群體的優(yōu)勢(shì)使其信息與資金的異質(zhì)性更高,而異質(zhì)性的董事群體會(huì)帶來(lái)更多樣、更具價(jià)值的信息和資金,這有助于企業(yè)篩選有價(jià)值信息和擇優(yōu)投資。總之,結(jié)構(gòu)洞位置將為企業(yè)帶來(lái)“信息利益”與“控制利益”。[10][11]

(二)董事網(wǎng)絡(luò)與企業(yè)績(jī)效

作為企業(yè)間資源互動(dòng)和信息傳遞的重要渠道,董事網(wǎng)絡(luò)既提高了企業(yè)對(duì)外部資源和宏觀環(huán)境的整體掌控能力,又強(qiáng)化了董事會(huì)優(yōu)化企業(yè)戰(zhàn)略決策的能力。盡管董事網(wǎng)絡(luò)能夠借助環(huán)境概覽、吸收內(nèi)化以及組織協(xié)調(diào)等作用影響企業(yè)績(jī)效[12][13],但是現(xiàn)有研究并未就董事網(wǎng)絡(luò)與企業(yè)績(jī)效的關(guān)系達(dá)成一致。

目前,董事網(wǎng)絡(luò)與企業(yè)績(jī)效之間的關(guān)系主要包括正相關(guān)和負(fù)相關(guān)。在支持正相關(guān)的理論研究方面,現(xiàn)有文獻(xiàn)認(rèn)為董事網(wǎng)絡(luò)越豐富,企業(yè)獲得策略信息、管理方法以及市場(chǎng)環(huán)境等信息越多,從而在制定戰(zhàn)略決策時(shí)更有比較優(yōu)勢(shì)。例如,Larcker等發(fā)現(xiàn),網(wǎng)絡(luò)中心性較高的董事會(huì)獲得更高的未來(lái)收益,并且對(duì)發(fā)展前景更好或處于財(cái)務(wù)困境的企業(yè)作用更顯著[14];Fang等發(fā)現(xiàn),CEO關(guān)系網(wǎng)絡(luò)的異質(zhì)性越高,企業(yè)績(jī)效改善程度越高,創(chuàng)新能力同樣越高,投資績(jī)效敏感度越強(qiáng)[15];陳運(yùn)森和謝德仁發(fā)現(xiàn),獨(dú)立董事的網(wǎng)絡(luò)中心度越高,高管薪酬績(jī)效敏感性越強(qiáng)[4]。在支持負(fù)相關(guān)的理論研究方面,現(xiàn)有文獻(xiàn)認(rèn)為董事網(wǎng)絡(luò)傳播會(huì)降低管理方法的價(jià)值、傳播誤導(dǎo)性信息或錯(cuò)誤信息以及過(guò)于繁忙進(jìn)而降低監(jiān)督能力等。Bizjak等發(fā)現(xiàn)連鎖董事網(wǎng)絡(luò)是期權(quán)回溯行為廣泛傳播的重要推動(dòng)因素[16];Fich和Shivdasani運(yùn)用美國(guó)的證據(jù)以及Andres等運(yùn)用德國(guó)的證據(jù)均發(fā)現(xiàn),董事兼職數(shù)量過(guò)多嚴(yán)重影響了其在各家企業(yè)的工作時(shí)間,這不利于監(jiān)督作用的發(fā)揮[17][18];Fracassi和Tate發(fā)現(xiàn),董事與CEO之間的社會(huì)網(wǎng)絡(luò)嚴(yán)重?fù)p害了企業(yè)價(jià)值,只有二者的社會(huì)網(wǎng)絡(luò)斷裂時(shí),企業(yè)績(jī)效才得以改善[19];任兵等發(fā)現(xiàn),越處于董事網(wǎng)絡(luò)的中心位置,企業(yè)績(jī)效越差,這是源于治理失靈和社會(huì)階層凝聚[12]。

可以發(fā)現(xiàn),現(xiàn)有董事網(wǎng)絡(luò)與企業(yè)投資關(guān)系的理論證據(jù)相對(duì)較少,目前主要考察董事網(wǎng)絡(luò)對(duì)企業(yè)績(jī)效的影響。基于此,本文基于國(guó)內(nèi)樣本,在首次將中心位置和結(jié)構(gòu)洞位置納入研究指標(biāo)的條件下,以投資效率為中介變量,以企業(yè)績(jī)效為最終變量,考察董事網(wǎng)絡(luò)的作用機(jī)理,這不僅豐富了董事網(wǎng)絡(luò)的理論研究,也為企業(yè)優(yōu)化董事網(wǎng)絡(luò)提供了借鑒。

二、研究設(shè)計(jì)

(一)樣本選取和數(shù)據(jù)來(lái)源

本文以2008—2015年全部非金融上市企業(yè)為樣本,所用數(shù)據(jù)主要包括董事網(wǎng)絡(luò)、企業(yè)投資以及其他企業(yè)特征。其中,對(duì)于董事網(wǎng)絡(luò)數(shù)據(jù),根據(jù)CSMAR數(shù)據(jù)庫(kù)、新浪財(cái)經(jīng)以及網(wǎng)易財(cái)經(jīng)等,我們構(gòu)建了連鎖董事矩陣;對(duì)于企業(yè)投資數(shù)據(jù)和其他企業(yè)特征數(shù)據(jù),我們從CSMAR數(shù)據(jù)庫(kù)獲取。最終共獲得6285個(gè)觀測(cè)值,我們對(duì)主要連續(xù)變量進(jìn)行1%的winsorize處理。

(二)模型構(gòu)建與變量定義

參考Richardson、蔡寧和何星等的做法[20][21],構(gòu)建如下模型來(lái)估算企業(yè)預(yù)期投資水平:

其中,invi,t表示企業(yè)新增投資支出=(購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)所支付的現(xiàn)金-處置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)而收回的現(xiàn)金)/年初總資產(chǎn);Qi,t-1表示企業(yè)年初托賓Q值;levi,t-1表示企業(yè)年初資產(chǎn)負(fù)債率;cashi,t-1表示企業(yè)年初貨幣資金持有量除以總資產(chǎn);agei,t-1表示企業(yè)截至年初的上市年限;lnai,t-1表示企業(yè)年初總資產(chǎn);epsi,t-1表示企業(yè)年初每股收益;industry和year分別為行業(yè)虛擬變量和年度虛擬變量。

依據(jù)模型(1),我們將獲得企業(yè)的預(yù)期投資支出invexpi,t;實(shí)際投資支出減去預(yù)期投資支出之差,即殘差εi,t,殘差絕對(duì)值越大,表明企業(yè)投資效率越低。如果εi,t>0,則投資過(guò)度,用overinvi,t表示;如果εi,t<0,則投資不足,用underinvi,t表示,方便起見(jiàn),下文取其絕對(duì)值。

為了考察董事網(wǎng)絡(luò)對(duì)企業(yè)投資效率的影響,構(gòu)建如下模型:

在模型(2)、(3)中,被解釋變量為企業(yè)投資效率,分別用overinvi,t+1、underinvi,t+1表示。networki,t表示企業(yè)網(wǎng)絡(luò)位置,分別用中心位置和結(jié)構(gòu)洞位置表示,程度中心度deg表示企業(yè)在多大程度上處于網(wǎng)絡(luò)中心,中間中心度bet表示企業(yè)在多大程度上處于結(jié)構(gòu)洞位置。stocki,t表示股權(quán)特征,s1為第一大股東持股比例,ctrl為實(shí)際控制人(若國(guó)有,ctrl=1,反之,ctrl=0)。exei,t表示管理層特征,dual為董事長(zhǎng)與CEO兩職兼任 (若兼任,dual=1,反之,dual=0),board為董事會(huì)規(guī)模,ind為獨(dú)董占比。compi,t表示其他特征,自由現(xiàn)金流fof等于經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金流量除以總資產(chǎn)減預(yù)期投資支出,資產(chǎn)負(fù)債率lev,公司績(jī)效roa,大股東掏空率tur等于其他應(yīng)收款凈額除以總資產(chǎn)、管理費(fèi)用率cost等于管理費(fèi)用除以營(yíng)業(yè)收入、總資產(chǎn)的自然對(duì)數(shù)lna。

三、統(tǒng)計(jì)與計(jì)量分析

(一)統(tǒng)計(jì)分析

表1給出了模型(1)的回歸結(jié)果。可以看出,年初企業(yè)新增投資支出對(duì)inv產(chǎn)生促進(jìn)作用,并且在10%水平顯著;托賓Q在10%的水平對(duì)inv產(chǎn)生顯著促進(jìn)作用,即企業(yè)價(jià)值越高,新增投資支出越多。另外,lna和cash同樣在10%的水平對(duì)inv產(chǎn)生顯著促進(jìn)作用,即企業(yè)規(guī)模越大、每股收益越大,新增投資支出就越多。相比之下,lev、age以及eps的系數(shù)均為負(fù)值,并且除cash之外,其他系數(shù)均在10%的水平顯著,這表明資產(chǎn)負(fù)債率越高、貨幣現(xiàn)金持有越多以及上市年限越長(zhǎng),新增投資支出越少。

表1 企業(yè)預(yù)期投資回歸結(jié)果

根據(jù)表2,過(guò)度投資的樣本占41.1%,投資不足的樣本占58.9%。overinv的最大值為7.580,最小值為0.003,均值為0.541,標(biāo)準(zhǔn)差為1.221。underinv的最大值為3.725,最小值為0.003,均值為0.379,標(biāo)準(zhǔn)差為0.483。對(duì)于網(wǎng)絡(luò)指標(biāo),樣本企業(yè)deg的均值為0.163,最大值為1.028,最小值為0,標(biāo)準(zhǔn)差為0.137;樣本企業(yè)bet的均值為0.147,最大值為3.493,最小值為0,標(biāo)準(zhǔn)差為0.247。

表2 變量統(tǒng)計(jì)結(jié)果

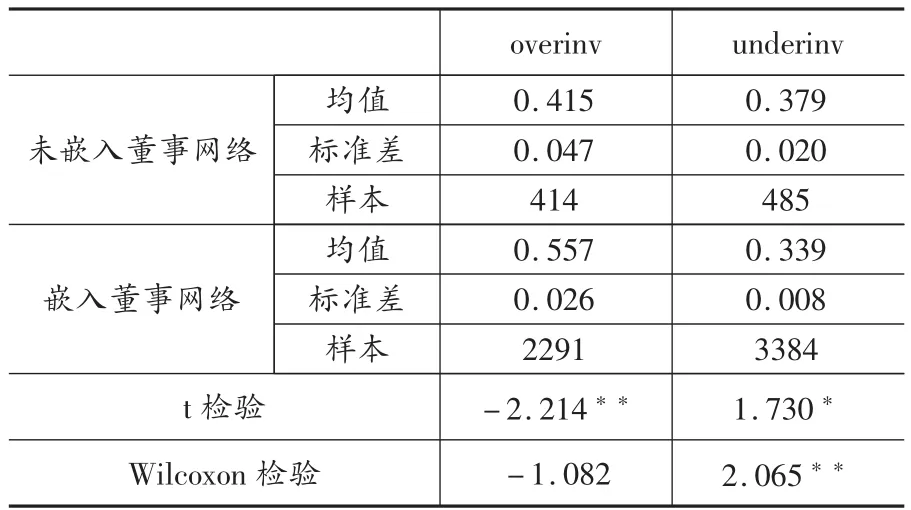

根據(jù)表3,未嵌入董事網(wǎng)絡(luò)的overinv均值為0.415,而嵌入董事網(wǎng)絡(luò)的overinv均值為0.557,t檢驗(yàn)顯示二者差異在5%水平顯著;未嵌入董事網(wǎng)絡(luò)的underinv均值為0.379,而嵌入董事網(wǎng)絡(luò)的underinv均值為0.339,t檢驗(yàn)和Wilcoxon檢驗(yàn)均顯示二者差異至少在10%水平顯著。這表明,嵌入董事網(wǎng)絡(luò)顯著促進(jìn)了樣本企業(yè)的新增投資支出,盡管提升了投資不足樣本企業(yè)的投資水平,卻惡化了過(guò)度投資企業(yè)的投資效率。

表3 投資效率的差異性分析

(二)董事網(wǎng)絡(luò)與投資效率

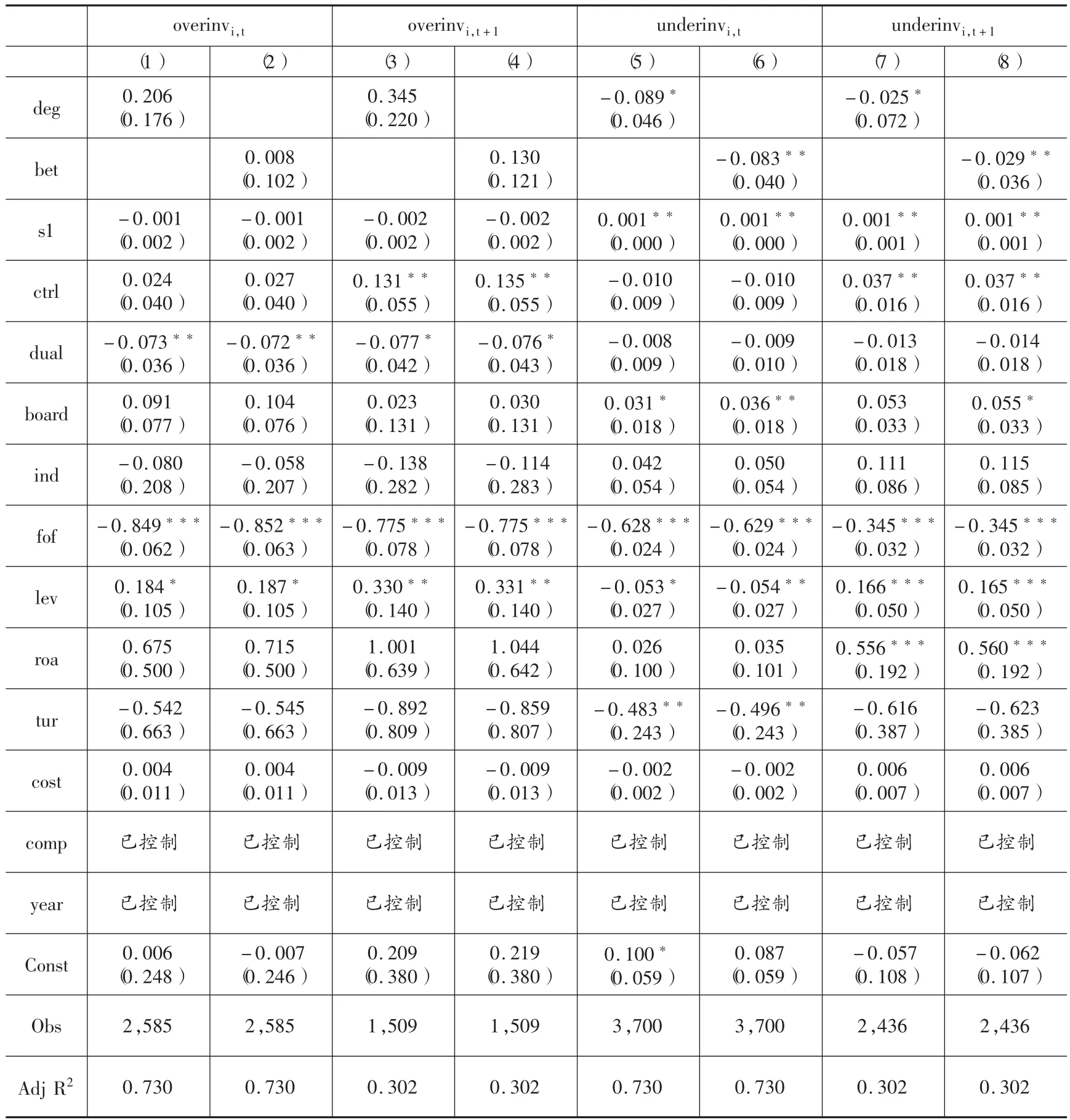

1.董事網(wǎng)絡(luò)與投資效率:全樣本回歸。表4給出了董事網(wǎng)絡(luò)位置對(duì)全樣本企業(yè)投資效率的回歸結(jié)果。在第1和3列,deg對(duì)過(guò)度投資產(chǎn)生不顯著的正向影響,即越處于董事網(wǎng)絡(luò)的中心位置,企業(yè)的過(guò)度投資越嚴(yán)重;在第2和4列,bet同樣對(duì)過(guò)度投資產(chǎn)生不顯著的正向影響,即越處于董事網(wǎng)絡(luò)的結(jié)構(gòu)洞位置,企業(yè)的過(guò)度投資越嚴(yán)重。盡管中心位置和結(jié)構(gòu)洞位置均加劇了樣本企業(yè)的過(guò)度投資問(wèn)題,但是前者的影響顯著強(qiáng)于后者。這是因?yàn)椋?dāng)目標(biāo)企業(yè)接近網(wǎng)絡(luò)中心時(shí),其與聯(lián)結(jié)企業(yè)建立的直接關(guān)系越多,其優(yōu)勢(shì)在于相互間傳播的信息量越大、頻率越高,劣勢(shì)在于信息的同質(zhì)性較高,表現(xiàn)在投資決策上即為嵌入在同一個(gè)董事網(wǎng)絡(luò)中的企業(yè)投資行為存在較高的相似性或者趨同性,Chen等從多元化經(jīng)營(yíng)角度已證實(shí)該結(jié)論[22]。相比之下,當(dāng)目標(biāo)企業(yè)處于網(wǎng)絡(luò)中介時(shí),其僅承擔(dān)較少成本就可與聯(lián)結(jié)企業(yè)建立關(guān)系網(wǎng)絡(luò),其收益在于獲取更多異質(zhì)性和非冗余的信息,此類信息的重復(fù)性顯著低于中心位置,這利于目標(biāo)企業(yè)有效甄別信息價(jià)值、權(quán)衡投資風(fēng)險(xiǎn)與收益,從而避免“從眾”的投資行為。

表4 董事網(wǎng)絡(luò)與投資效率:全樣本回歸

在第5和7列,deg對(duì)投資不足產(chǎn)生顯著負(fù)向影響,即越處于董事網(wǎng)絡(luò)的中心位置,企業(yè)越少出現(xiàn)投資不足問(wèn)題;在第6和8列,bet同樣對(duì)投資不足產(chǎn)生顯著負(fù)向影響,即越處于董事網(wǎng)絡(luò)的結(jié)構(gòu)洞位置,企業(yè)越少出現(xiàn)投資不足問(wèn)題。這表明,董事網(wǎng)絡(luò)能夠顯著緩解樣本企業(yè)的投資不足問(wèn)題,其作用機(jī)理與加劇過(guò)度投資的作用機(jī)理一致,即嵌入董事網(wǎng)絡(luò)使得企業(yè)間信息傳播量和互動(dòng)頻率增加,這既增加了投資機(jī)會(huì)又降低了企業(yè)投資的不確定性,從而提高了投資不足企業(yè)的投資積極性。

對(duì)于控制變量,第一大股東持股比例能夠顯著提高樣本企業(yè)投資效率,表現(xiàn)為抑制過(guò)度投資、彌補(bǔ)投資不足;國(guó)有控股性質(zhì)在一定程度上降低了投資效率,表現(xiàn)為樣本企業(yè)的投資向兩極化發(fā)展;兩職兼任顯著提高了樣本企業(yè)的投資效率,主要體現(xiàn)在抑制過(guò)度投資方面;董事會(huì)規(guī)模越大,樣本企業(yè)投資效率越低,表現(xiàn)為加劇投資過(guò)度的同時(shí)增大投資不足程度;獨(dú)董比例的提高能夠在一定程度上抑制過(guò)度投資和緩解投資不足;盡管自由現(xiàn)金流的增加能夠抑制過(guò)度投資,但投資不足程度同時(shí)增大;資產(chǎn)負(fù)債率的增加顯著刺激樣本企業(yè)未來(lái)擴(kuò)張投資規(guī)模;績(jī)效改善在一定程度上推動(dòng)樣本企業(yè)繼續(xù)擴(kuò)大投資;大股東掏空在一定程度上提高了投資效率,表現(xiàn)為抑制投資沖動(dòng)和減緩?fù)顿Y不足。

表5 董事網(wǎng)絡(luò)與投資決策:國(guó)有企業(yè)

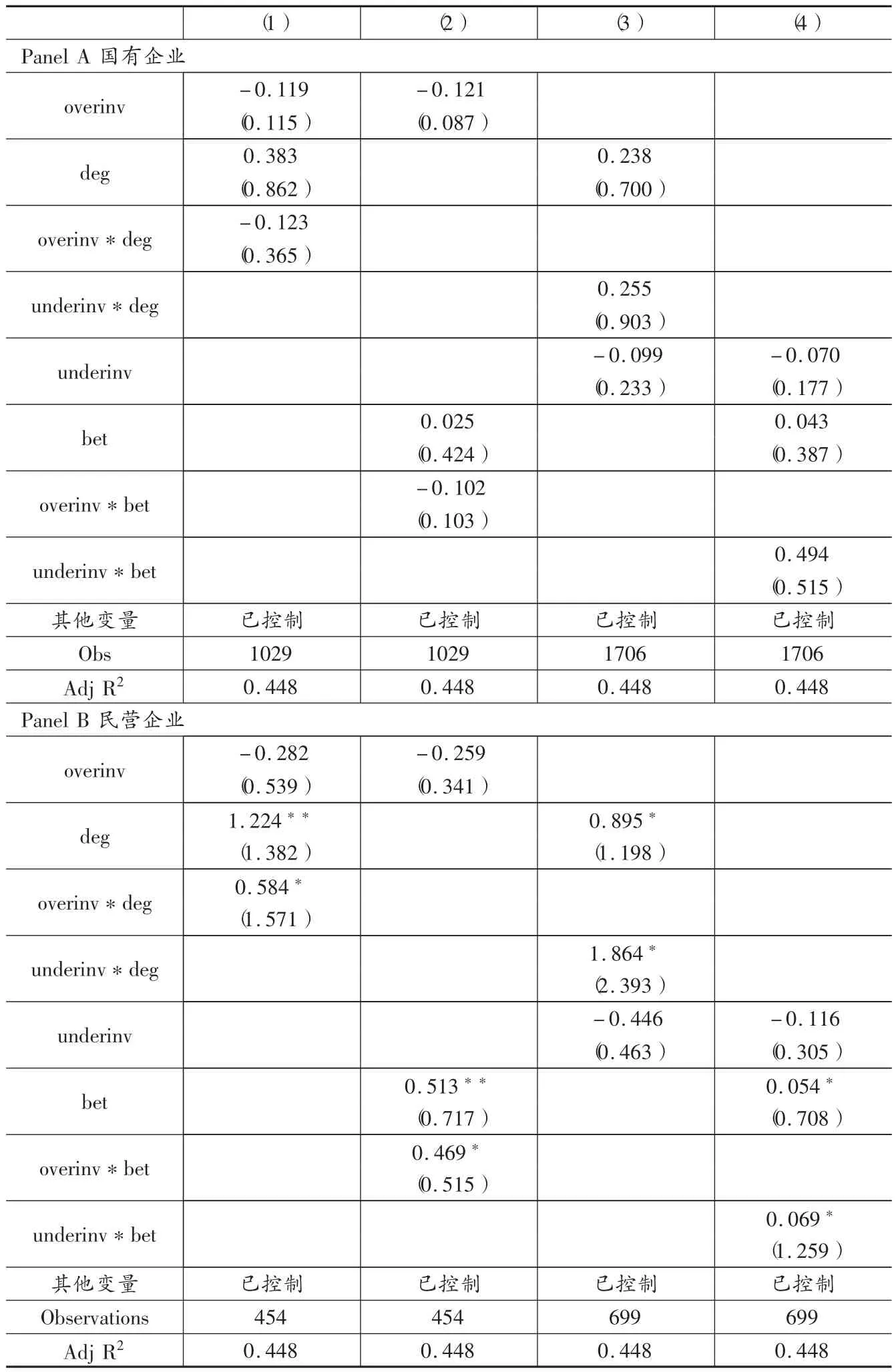

2.董事網(wǎng)絡(luò)與投資效率:分組回歸。表5給出了基于國(guó)有企業(yè)的董事網(wǎng)絡(luò)對(duì)投資效率的回歸結(jié)果。在第1和2列,deg和bet的系數(shù)分別為0.456和0.188,這表明中心位置和結(jié)構(gòu)洞位置能夠在一定程度上加劇國(guó)有企業(yè)的過(guò)度投資,這與全樣本的回歸結(jié)果一致。在第3和4列,deg和bet的系數(shù)分別為-0.007和-0.031,這表明中心位置和結(jié)構(gòu)洞位置僅在一定程度上緩解國(guó)有企業(yè)的投資不足問(wèn)題。總之,董事網(wǎng)絡(luò)對(duì)國(guó)有企業(yè)投資效率的改善作用有限,僅體現(xiàn)在對(duì)投資不足的微弱抑制作用。

表6給出了基于民營(yíng)企業(yè)的董事網(wǎng)絡(luò)對(duì)投資效率的回歸結(jié)果。在第1和2列,deg和bet的系數(shù)分別為-0.298和-0.078,這表明中心位置和結(jié)構(gòu)洞位置能夠顯著緩解民營(yíng)企業(yè)的過(guò)度投資問(wèn)題。在第3和4列,deg和bet的系數(shù)分別為-0.034和-0.012,這表明中心位置和結(jié)構(gòu)洞位置顯著改善了民營(yíng)企業(yè)的投資不足問(wèn)題。因此,嵌入董事網(wǎng)絡(luò)能夠顯著提高民營(yíng)企業(yè)的投資效率。這是因?yàn)槊駹I(yíng)企業(yè)嵌入董事網(wǎng)絡(luò)可以借助中心位置和結(jié)構(gòu)洞位置的優(yōu)勢(shì)緩解自身融資約束,其中,中心位置能夠發(fā)揮資源效應(yīng)緩解投資不足問(wèn)題,結(jié)構(gòu)洞位置能夠發(fā)揮信息效應(yīng)甄別投資機(jī)會(huì)的價(jià)值抑制過(guò)度投資問(wèn)題。[23]

因此,董事網(wǎng)絡(luò)對(duì)投資效率的影響會(huì)因?qū)嶋H控制人的差異而產(chǎn)生差別化的影響。董事網(wǎng)絡(luò)僅在一定程度上改善國(guó)有企業(yè)的投資效率,具體表現(xiàn)在對(duì)投資不足的微弱抑制作用。相比之下,董事網(wǎng)絡(luò)能夠顯著提升民營(yíng)企業(yè)的投資效率,具體表現(xiàn)在緩解過(guò)度投資和改善投資不足方面。

表6 董事網(wǎng)絡(luò)與投資決策:民營(yíng)企業(yè)

四、檢 驗(yàn)

董事網(wǎng)絡(luò)對(duì)投資效率的影響最終體現(xiàn)于企業(yè)績(jī)效,遵循“董事網(wǎng)絡(luò)→投資效率→企業(yè)績(jī)效”的邏輯,我們將對(duì)此進(jìn)行考察。為了消除內(nèi)生性影響,本文選取前置兩期的roa作為被解釋變量,表7給出了全樣本的回歸結(jié)果。第1列中,盡管deg的系數(shù)為正,但是overinv*deg的系數(shù)為負(fù),表明中心位置推動(dòng)過(guò)度投資在一定程度上惡化企業(yè)未來(lái)績(jī)效;第2列中,盡管bet的系數(shù)為正,但是overinv*det的系數(shù)為負(fù),表明結(jié)構(gòu)洞位置推動(dòng)過(guò)度投資同樣在一定程度上惡化企業(yè)未來(lái)績(jī)效;第3列中,盡管underinv的系數(shù)為負(fù),但是underinv*deg的系數(shù)為正,表明中心位置對(duì)投資不足的緩解能夠在一定程度上改善企業(yè)未來(lái)績(jī)效。同樣地,第4列中underinv*deg的系數(shù)為正,表明結(jié)構(gòu)洞位置對(duì)投資不足的抑制也能夠在一定程度上改善企業(yè)未來(lái)績(jī)效。

表7 董事網(wǎng)絡(luò)、投資效率與企業(yè)績(jī)效:全樣本回歸

考慮到上文發(fā)現(xiàn)董事網(wǎng)絡(luò)對(duì)投資效率的影響因?qū)嶋H控制人而異,表8匯報(bào)了分組檢驗(yàn)的回歸結(jié)果。在Panel A中,中心位置和結(jié)構(gòu)洞位置對(duì)樣本國(guó)有企業(yè)過(guò)度投資的推動(dòng)作用在一定程度惡化了未來(lái)績(jī)效,對(duì)投資不足的緩解作用在一定程度改善了未來(lái)績(jī)效。在Panel B中,盡管overinv的系數(shù)為負(fù),但是deg與overinv*deg的系數(shù)均顯著為正,同樣地,bet與overinv*bet的系數(shù)均顯著為正,表明中心位置和結(jié)構(gòu)洞位置對(duì)樣本民營(yíng)企業(yè)過(guò)度投資的抑制作用顯著改善了未來(lái)績(jī)效。盡管underinv的系數(shù)為負(fù),但是deg與underinv*deg的系數(shù)均顯著為正。同樣地,bet與underinv*bet的系數(shù)均顯著為正,表明中心位置和結(jié)構(gòu)洞位置對(duì)樣本民營(yíng)企業(yè)投資不足的緩解作用顯著改善了未來(lái)績(jī)效。因此,董事網(wǎng)絡(luò)通過(guò)提高投資效率改善國(guó)有企業(yè)績(jī)效的作用非常微弱,相比之下,董事網(wǎng)絡(luò)卻能夠通過(guò)提高投資效率而顯著改善民營(yíng)企業(yè)績(jī)效。

表8 董事網(wǎng)絡(luò)、投資效率與企業(yè)績(jī)效:分組回歸

五、結(jié)論與建議

作為逐利實(shí)體,企業(yè)在經(jīng)營(yíng)實(shí)踐過(guò)程中必須正確處理投資效率問(wèn)題,董事網(wǎng)絡(luò)所具備的資源和信息攜載作用恰恰能夠滿足這一需求。基于此,本文采用2008—2015年全部上市企業(yè)的連鎖董事網(wǎng)絡(luò)分析了董事網(wǎng)絡(luò)對(duì)投資效率的作用。研究發(fā)現(xiàn):越處于董事網(wǎng)絡(luò)的中心位置和結(jié)構(gòu)洞位置,企業(yè)的過(guò)度投資越嚴(yán)重,并且前者作用更強(qiáng);越處于董事網(wǎng)絡(luò)的中心位置和結(jié)構(gòu)洞位置,企業(yè)的投資不足越輕微。這是因?yàn)榍度攵戮W(wǎng)絡(luò)使得企業(yè)間投資信息的傳播量和互動(dòng)頻率增加,中心位置信息的高冗余特點(diǎn)與結(jié)構(gòu)洞位置信息的高異質(zhì)性特點(diǎn)提高了樣本企業(yè)的投資積極性。分組回歸發(fā)現(xiàn):董事網(wǎng)絡(luò)能夠在一定程度上加劇國(guó)有企業(yè)的過(guò)度投資,同時(shí)僅在一定程度上緩解國(guó)有企業(yè)的投資不足問(wèn)題;董事網(wǎng)絡(luò)能夠顯著緩解民營(yíng)企業(yè)的過(guò)度投資問(wèn)題和改善投資不足問(wèn)題。進(jìn)一步研究發(fā)現(xiàn):董事網(wǎng)絡(luò)對(duì)樣本國(guó)有企業(yè)過(guò)度投資的推動(dòng)作用在一定程度惡化了未來(lái)績(jī)效,對(duì)投資不足的緩解作用在一定程度改善了未來(lái)績(jī)效;董事網(wǎng)絡(luò)對(duì)樣本民營(yíng)企業(yè)過(guò)度投資的抑制作用顯著改善了未來(lái)績(jī)效,對(duì)投資不足的緩解作用顯著改善了未來(lái)績(jī)效。

基于上述研究結(jié)論,對(duì)于董事網(wǎng)絡(luò)構(gòu)建而言,民營(yíng)企業(yè)應(yīng)鼓勵(lì)在任董事的連鎖任職,尤其當(dāng)企業(yè)亟須獲取外部資源時(shí),相比之下,國(guó)有企業(yè)盡可能減少在任董事的連鎖任職,否則會(huì)發(fā)生投資效率的下降進(jìn)而惡化經(jīng)營(yíng)績(jī)效。同時(shí),民營(yíng)企業(yè)在任董事選擇兼職企業(yè)時(shí),應(yīng)選擇優(yōu)質(zhì)企業(yè),這樣才能夠獲取優(yōu)質(zhì)資源和信息并最終最大化組織利益。需要注意的是,當(dāng)民營(yíng)企業(yè)鼓勵(lì)在任董事進(jìn)行連鎖任職時(shí),不能以兼職數(shù)量多少為標(biāo)準(zhǔn),而應(yīng)以網(wǎng)絡(luò)位置優(yōu)劣為標(biāo)準(zhǔn),這就要求民營(yíng)企業(yè)事前必須具備整體關(guān)系網(wǎng)絡(luò)的大局意識(shí),明晰嵌入董事網(wǎng)絡(luò)后所處的可能位置從而最大化嵌入網(wǎng)絡(luò)的收益。

注釋:

①本文所指董事網(wǎng)絡(luò)為連鎖董事網(wǎng)絡(luò),即同一個(gè)董事在多家上市企業(yè)兼任董事職務(wù)而形成的關(guān)系網(wǎng)絡(luò)。

[1]Pfeffer J.,Salancik G.R.The External Control of Organizations:a Resource Dependence Perspective.Stanford Business Books,2003.

[2]朱秀梅,李明芳.創(chuàng)業(yè)網(wǎng)絡(luò)特征對(duì)資源獲取的動(dòng)態(tài)影響——基于中國(guó)轉(zhuǎn)型經(jīng)濟(jì)的證據(jù)[J].管理世界,2011,(6).

[3]陳運(yùn)森,謝德仁.網(wǎng)絡(luò)位置、獨(dú)立董事治理與投資效率[J].管理世界,2011,(7).

[4]陳運(yùn)森,謝德仁.董事網(wǎng)絡(luò)、獨(dú)立董事治理與高管激勵(lì)[J].金融研究,2012,(2).

[5]Myers S.C,Majluf N.S.Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have.Journal of Financial Economics,1984,(13).

[6]Jensen M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers.American Economic Review,1986,(76).

[7]盧昌崇,陳仕華.?dāng)嗔崖?lián)結(jié)重構(gòu):連鎖董事及其組織功能[J].管理世界,2009,(5).

[8]Barnea A.,Guedj I.Director Networks.Ssrn Working Paper,2009.

[9]Fracassi C.Corporate Finance Policies and Social Networks.Management Science,2017,forthcoing.

[10]Burt R.S.Structural Holes:the Social Structure of Competition.Harvard University Press,1992.

[11]Burt R.S.Structural Holes and Good Ideas.American Journal of Sociology,2004,(110).

[12]任兵.連鎖董事與公司績(jī)效:針對(duì)中國(guó)的研究[J].南開(kāi)管理評(píng)論,2007,(1).

[13]任兵,閻大穎,張婧婷.連鎖董事與企業(yè)戰(zhàn)略:前沿理論與實(shí)證研究評(píng)述[J].南開(kāi)學(xué)報(bào)(哲社版),2008,(3).

[14]Larcker D.F.,So E.C.,Wang C.C.Y.Boardroom Centrality and Firm Performance.Journal of Accounting and Economics,2013,(55).

[15]Fang Y.,Francis B.,Hasan I.More than Connectedness-Heterogeneity of CEO Social Network and Firm Value.Ssrn Working Paper,2012.

[16]Bizjak J,Lemmon M,Whitby R.Option Backdating and Board Interlocks.Review of Financial Studies,2009,(22).

[17]Fich E.M.,Shivdasani A.Are Busy Boards Effective Monitors.Journal of Finance,2006,(61).

[18]Andres C.,Bongard I.,Lehmann M.Is Busy Really Busy?Board Governance Revisited.Journal of Business Finance and Accounting,2013,(40).

[19]Fracassi C.,Tate G.External Networking and Internal Firm Governance.Journal of Finance.2012,(67).

[20]Richardson,S.Over-investment of Free Cash Flow.Review of Accounting Studies,2006,(11).

[21]蔡寧,何星.社會(huì)網(wǎng)絡(luò)能夠促進(jìn)風(fēng)險(xiǎn)投資的“增值”作用嗎?——基于風(fēng)險(xiǎn)投資網(wǎng)絡(luò)與上市公司投資效率的研究[J].金融研究,2015,(12).

[22]Chen R.,Dyball M.C.,Wright S.The Link between Board Composition and Corporate Diversification in Australian Corporations.Corporate Governance:an International Review,2009,(17).

[23]王營(yíng),曹廷求.董事網(wǎng)絡(luò)增進(jìn)企業(yè)債務(wù)融資的作用機(jī)理研究[J].金融研究,2014,(7).

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11