商務服務業上市公司盈余管理分析

2018-03-07 18:23:52韋艷肖

財會學習 2018年8期

韋艷肖

摘要:企業的盈余管理問題是投資者和監管機構關注的重點問題,也是利益相關方及學者們的研究熱點。本文通過修正Jones模型對證監會行業分類下的商務服務業上市企業的盈余管理情況進行詳細分析,研究結果顯示,商務服務行業上市企業存在盈余管理的現象,其中包括了擴大利潤的正向盈余管理和隱藏利潤的盈余管理。文章的相關分析,為監管機構如何對商務服務業有效管理提供參考,同時為投資者有效識別風險提供參考。

關鍵詞:商務服務業;盈余管理;修正Jones模型

盈余管理主要是指企業在不違反會計準則的基礎上,調整企業的收益信息,利用信息披露達到效益最大化的行為。該盈余管理行為干擾了投資者及其他利益相關者對企業業績的判斷,為更有效的判斷企業的業績,識別盈余管理,學者們通過特定應計項目法、管理后盈余分布法和應計利潤法等方法對企業的盈余管理情況進行研究,目前我國使用應計利潤法對盈余管理計量方法為主流。

本文采用應計利潤的計量方法,擬使用修正的Jones模型來分析我國商務服務業上市公司的盈余管理問題。首先探究商務服務業是否存在盈余管理行為,其次分析其盈余管理的方向為正向管理還是反向管理,最后針對盈余管理提出一些政策建議。

文章對商務服務業上市公司盈余管理進行分析,其研究成果在一定程度上為投資者對商務服務業進行投資決策時提供參考,同時對市場監督者識別盈余管理具有一定的參考作用。

一、商務服務業盈余管理表現形式

商務服務業主要是指企業管理組織、市場管理組織以及市場中介組織開展的具有盈利性目的的經營活動,具體包括企業管理服務、信息咨詢、廣告宣傳、法律援助、公共關系、商務定制等。行業具有特色化定制化、有技術含量高、附加值高等特點。目前企業盈余管理表現分為正向盈余管理和反向盈余管理:正向盈余管理是指上市企業管理當局為了實現獲得爭取貸款、展現公司實力、IPO高價發行股票等目的而擴大企業利潤的方式,通過資產置換、出售資產、推遲結轉成本,高價對關聯方出售產品手段調增公司盈余的行為;反向盈余管理是指上市企業管理當局為實現高報酬、避稅、被摘牌等目的而減少企業當期利潤的方式。通常使用的手段包括推遲確認收入項目、提前轉結成本項目路、關聯方轉出利潤等從而實現調控企業當期利潤。

目前我國商務服務業存在股東權和經營權集于一身的比例較大,上市企業未建立起對公司管理層的科學評價機制和激勵約束體制,體制機制的不完善導致企業缺乏有效的監督和約束,盈余管理存在的現象也時有發生。

二、模型探究

Jones(1991)提出,企業的規模與盈余管理具有相關關系,隨著企業規模的擴大,涉及到的收入、支出等相關科目的數值則會增加,可操縱的科目也會增多。即涉及應收項目、應付項目及折舊等應計利潤項目將增大,銷售收入、固定資產規模等科目的變化會影響企業的非操控性的應計利潤。

Jones模型建立非操控應計利潤方程如下:

NDAt=α1(1?At-1)+α2(?REVt?At-1)+α3(PPEt?At-1)(1)

其中;NDAt是經過第t-1期期末總資產調整后的第t期的非操控性應計利潤,?REVt是第t期收入和第t-1期收入的差額;PPEt是第t期期末固定資產價值;At-1是第t-1期期末總資產;α1、α2、α3為方程系數。

修正的Jones模型如下:

NDAt?At-1=α1(1?At-1)+α2[(?REVt-?RECt)]?At-1)+α3 (PPEt?At-1)(2)

其中,?RECt表示t期與t-1期的企業應收款項的差額;α1、α2、α3為方程的回歸系數,其回歸方法與Jones模型回歸方法相同。

國內外學者利用上個世紀到現階段所產生的Healy模型、DeAngelo模型、Jones模型、修正的 Jones模型、截面 Jones模型、行業模型等模型對盈余管理的測度效果進行研究,大部分學者認為修正的Jones模型對盈余管理的測度效果最好。因此,本文沿用修正的Jones模型來考察商務服務業上市企業的盈余管理情況。

三、基于商務服務業的盈余管理回歸分析

(一)樣本選擇

為考察商務服務業上市公司的盈余管理情況,本文選取證監會行業分類中的40家商務服務業上市公司作為研究對象。收集2006年—2015年企業上市后公布的相關財務數據作為樣本,擬通過Jones模型測評商務服務業盈余管理情況。樣本數據來源于企業公布的財務報表、企業年報及wind數據庫,數據在初步整理時,剔除了部分未上市且未公布財務數據的企業,個別缺失數據由相關財務數據計算得到,數據從2006年—2015年共計十年。運用Excel2013版對數據進行初步的整理后使用統計分析軟件Eviews7.0版對截面數據進行估計,以消除特定年份變化對非可操控應計利潤的影響。

(二)模型設計

修正的Jones模型的前提假設條件是同行業公司之間非操控性應計利潤的影響因素變化相同,在此基礎上將企業的總應計利潤劃分為企業可進行盈余管理的可操控性應計利潤部分和企業正常應計利潤部分的非可操控性利潤。

國內學者運用操縱性應計利潤模型對中國市場的檢驗效果進行大量的實證檢驗研究,其中黃梅和夏新平運用了7種截面數據證實了該模型對中國資本市場有效,且模型實證檢驗的結果證明修正的Jones模型對盈余管理和模型設定方面的檢驗結果更有效。本文主要借鑒黃梅和夏新平的研究成果來分析我國證券市場上市的商務服務業公司,以科學合理的估計商務服務業上市公司的盈余管理情況。

商務服務業的總應計利潤額為可操控利潤與非可操控利潤之和,總應計利潤額(TAC)的計算公式為:endprint

TACj,t=Ej,t-CFOj,t(3)

其中TACj,t表示第j企業t期總應計利潤,Ej,t為第j企業t期凈利潤,CFOj,t為第j企業t期經營活動現金凈流量;

其次計算非可操控應計利潤,第一步估計參數,估算方程為:

TACj,t?TAj,t-1=α1(1?Aj,t-1)+α2(?SALESj,t?TAj,t-1)+α3(PPEj,t

?TAt-1)+εj,t(4)

其中:Aj,t-1為第j公司第t-1期期末總資產,?SALESj,t為第j公司主營業務收入第t期相對于第t-1期的增加額,PPEj,t為第j公司第t期期末固定資產總額。α1、α2、α3為方程回歸系數。得出回歸系數后帶入方程計算非操控性應計利潤:

NDTACj,t=α1(1?Aj,t-1)+α2(?SALESj,t-?ARj,t)?TAj,t-1)+ α3(PPEj,t?TAt-1)(5)

其中,Aj,t-1為第j公司第t-1期期末總資產,?SALESj,t為第j公司主營業務收入第t期相對于第t-1期的增加額,PPEj,t為第j公司第t期期末固定資產總額,NDTACj,t為第j公司第t期非操控性應計利潤,?ARj,t為第j公司應收款項第t期期末余額相對于第t-1期期末余額的增加額;

則應計利潤和非可操控利潤的差額就是可操控的應計利潤,其計算公式為:

DTACj=TACj,t?TAj,t-1-NDTACj,t(6)

文章收集的數據為截面數據,通過修正的Jones模式估計,可實現對商務服務業上市公司盈余管理行為的深入探究。

(三)實證統計分析

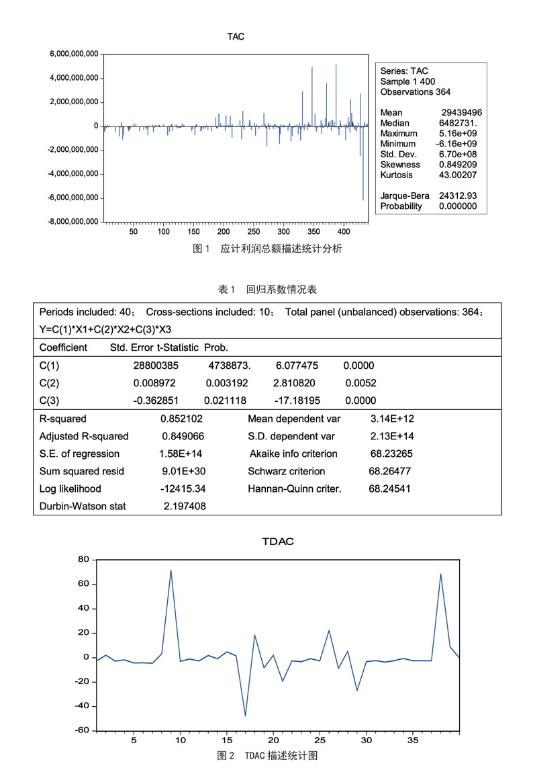

根據樣本數據計算應計利潤總額發現,應計利潤總額為正,方差較大。這表明當下我國按證監會行業分類下,商務服務業上市企業股本規模差異較大。(見圖1)

通過對數據的初步統計可以發現,企業應計利潤均值為正值,但近幾年的方差較大。從財務報告來看,商務服務業上市企業經營業務的收益較高,但通過對應計利潤額的統計發現,近幾年商務服務業的應計利潤額有較大波動,這也意味著應計利潤額與實際利潤額存在較大差異。

為進一步了解商務服務業的盈利管理,文章選取樣本數據,通過excel進行初步整理后,運用Eviews7.0對非操控利潤方程(4)進行回歸估計,得到方程回歸參數α1、α2、α3后,把參數代入方程(5)計算非操控利潤(NDTACj,t),可操控利潤的值就可以通過應計利潤比總資產的值與非操控利潤的差值計算得出。

據表1回歸估計的實證結果得出,樣本公司中多有存在可操控應計利潤,操縱利潤的方向同時包含正向反向操控。

從表1可以看出,針對商務服務業使用修正后的Jones模型擬合度較好,R2為0.852102,模型基本能歸納85%的內容,且α1、α2、α3系數顯著,通過檢驗。將計算得到的α1、α2、α3帶入公式中計算非操控利潤總額NDTACj,t:

NDTACj,t=28800385*(1?Aj,t-1)+0.008972*(?SALESj,t-?ARj,t?TAj,t-1)-0.362851(PPEj,t?TAt-1)(7)

再將計算的NDTACj,t帶入方程(4):

DTACj=TACj,t?TAj,t-1-NDTACj,t(8)

計算得到DTAC。

從圖2可以看出,商務服務業上市企業可操縱應計利潤大致為負值,可操縱利潤較明顯,其反映了商務服務業上市企業在一定程度上盈余管理水平的可操作性利潤變化。由此我們可以認為,商務服務業上市企業披露經審計后的年度財務報告仍然普遍存在著正向盈余管理的行為,利潤操控的幅度有較大,且較為分散。

四、政策建議

盈余管理與會計準則的制定密切相關,目前我國上市企業盈余管理問題普遍存在。企業的盈余管理與企業的經營風險正向關聯,這種操控利潤的盈余管理行為在一定程度上隱藏了企業潛在的經營風險。商務服務業的盈余管理偏向利潤擴大型盈余管理,企業運營的管理風險會加大。如果上市企業管理層以獲得高報酬或者吸引投資者投資為目的,運用不規范的會計手段對企業的財務狀況進行美化調整后披露,那么企業所披露的財務報表會呈現虛假的強大,干擾了投資者的決策。為監管部門對商務服務業上市企業進行有效監管,給投資者提供一個健康的投資環境,筆者根據實證分析結果提出以下建議:

從企業自身的角度來看,商務服務業企業應建立有效的內控機制,通過建立完善的財務制度,加強預算管理等措施降低管理層盈余管理的行為;從監管部門的角度來看,監管部門應完善監管制度,明確監管范圍和信息披露標準,規范企業內部控制體制機制建設,對企業內部控制鑒證報告和審計財務報告互相驗證,加大企業信息公開披露的透明度,減少信息不對稱,從而達到對商務服務業上市公司的有效監督;從投資者的角度來看,由于商務服務業存在盈余管理,投資者在做投資決策時,不應過多關注利潤表,更應該充分結合資產負債表和現金流量表進行綜合全面分析。

參考文獻:

[1]朱明秀,金姮婷.內部控制、盈余管理與審計定價——來自2014年中國上市公司的經驗證據[J].南京審計大學學報,2017,(02).

[2]喻凱,馮敏.盈余管理約束對歸類變更的影響探討[J].財會月刊,2017,(06):54-58.

[3]黃梅,夏新平.操縱性應計利潤模型檢測盈余管理能力的實證分析[J].南開管理評論,2009,12(05):136-143.

(作者單位:河池學院 數學與統計學院)endprint