及時健全完善金融法規(guī) 有效防范金融風(fēng)險和危機(jī)

2018-03-10 05:31:23嚴(yán)若水

法制與社會 2018年4期

摘 要 當(dāng)前,在國內(nèi)的金融市場,仍然還存在大量的風(fēng)險,包括房地產(chǎn)泡沫、互聯(lián)網(wǎng)金融危機(jī)、資本外流、銀行壞賬等一系列的風(fēng)險,這些風(fēng)險加重了國內(nèi)金融市場的不穩(wěn)定性。而金融法作為市場發(fā)展中最重要的管理和規(guī)范工具,對于危機(jī)和風(fēng)險的防控有著極為重要的作用。本文根據(jù)相關(guān)文獻(xiàn),對當(dāng)前國內(nèi)的金融風(fēng)險進(jìn)行討論,并研究金融法在金融風(fēng)險中的作用,認(rèn)為應(yīng)及時健全完善金融法律、法規(guī),以有效防控目前的金融危機(jī)和風(fēng)險。

關(guān)鍵詞 金融法 金融風(fēng)險 市場機(jī)制

作者簡介:嚴(yán)若水,西北政法大學(xué)經(jīng)濟(jì)法學(xué)院,碩士,研究方向:金融法、公司法。

中圖分類號:D922.28 文獻(xiàn)標(biāo)識碼:A DOI:10.19387/j.cnki.1009-0592.2018.02.033

自2008年金融危機(jī)至今,國內(nèi)一直都還未擺脫危機(jī)影響,市場仍然還充斥著危機(jī)與風(fēng)險。而金融法作為危機(jī)防控的重要武器,對于市場的穩(wěn)定有著重要的現(xiàn)實意義。金融法通過防控與規(guī)制來對危機(jī)進(jìn)行處理,但目前國內(nèi)的市場充斥著大量的風(fēng)險,這也表明當(dāng)前的金融法規(guī)并不完善,仍然不足以對金融市場進(jìn)行全面的管制和規(guī)范,還需要加以完善。

一、 現(xiàn)階段國內(nèi)存在的主要金融風(fēng)險類型

(一)房地產(chǎn)泡沫

現(xiàn)階段,房地產(chǎn)產(chǎn)業(yè)已經(jīng)成為了地方財政的主要收入來源,具不完全統(tǒng)計,2016年,土地出讓金占地方財政收入達(dá)到43%,創(chuàng)歷史新高。其次,商業(yè)銀行的房地產(chǎn)行業(yè)貸款集中度過高。2017年3月末,房地產(chǎn)相關(guān)貸款占總貸款的比重已經(jīng)超過30%,個別銀行甚至超過了50%。近年來中國房貸的增速遠(yuǎn)高于次貸危機(jī)前的美國。中國居民加杠桿購房的安全邊際已達(dá)到極限。2016年居民購房抵押率57.21%,超過了次貸危機(jī)前的美國(56%)。

(二)資本外流

近幾年,隨著海外市場的擴(kuò)展,國內(nèi)企業(yè)大量進(jìn)入國際市場,海外投資也出現(xiàn)了跨越式的增長,2016年的數(shù)據(jù)顯示,海外投資規(guī)模約為2729億美元,漲幅高達(dá)148%。而同時期,國內(nèi)外匯儲備卻跌破30000億大關(guān),這明顯顯示著資本的大量外流。

(三)銀行壞賬

雖然,從今年5月末的金融機(jī)構(gòu)報表來看,銀行的壞賬率為2.15%,不良率有所上漲,但是,從股價以及其它市場情況來看,2.15%這一數(shù)值顯然與真實情況還存在差距,不良率仍然被低估。從PE與PB值倒推NPL所得到的數(shù)值與現(xiàn)實還存在較大的差異。

(四)影子銀行

影子銀行是游離于銀行監(jiān)管體系之外、可能引發(fā)系統(tǒng)性風(fēng)險和監(jiān)管套利等問題的信用中介體系。雖然國內(nèi)影子銀行出現(xiàn)的時間并不長,但是發(fā)展卻較快,這些高風(fēng)險的中介機(jī)構(gòu)在金融市場內(nèi)的活動帶來了大量的隱患,讓金融產(chǎn)品出現(xiàn)嵌套,導(dǎo)致風(fēng)險難以被分散,使得風(fēng)險系數(shù)大大增強(qiáng),金融風(fēng)控手段失效,造成了整個金融市場的不穩(wěn)定。

(五)互聯(lián)網(wǎng)金融風(fēng)險

由于互聯(lián)網(wǎng)本身的特殊性,監(jiān)管的難度較大,金融法在互聯(lián)網(wǎng)板塊還存在滯后和空白,現(xiàn)階段P2P網(wǎng)貸平臺泛濫,許多投機(jī)分子通過這些平臺來進(jìn)行違法活動,不僅僅存在非法集資,惡意欺詐行為,還會帶來其他的惡意犯罪行為,影響市場的良性發(fā)展。例如“校園貸”,“E租寶”等,不僅僅極大地擾亂了社會秩序,而且還存在非法集資,捐款跑路現(xiàn)象,給金融市場帶來了極大的安全隱患。

二、經(jīng)濟(jì)形勢與實體經(jīng)濟(jì)關(guān)系

(一)國外經(jīng)濟(jì)、金融形勢

全球經(jīng)濟(jì)增長依然疲弱。2016 年經(jīng)濟(jì)增速僅為 2.5%,創(chuàng)下 5 年來的新低;國際貿(mào)易增速不到 2.0%,亦創(chuàng)下 2010 年以來的最低增速,部分經(jīng)濟(jì)體甚至呈現(xiàn)下滑態(tài)勢;國際直接投資大幅下降 12.5%,且區(qū)域之間差異較大。盡管全球仍然處于空前的低利率水平,但投資與消費(fèi)需求陷入“流動性陷阱”,并不活躍;大宗商品價格雖略有反彈,但全球物價水平總體上處于低位。世界經(jīng)濟(jì)仍處于緩慢復(fù)蘇進(jìn)程中,全球保護(hù)主義、逆全球化、民粹主義抬頭,復(fù)雜性、不穩(wěn)定性、不確定性進(jìn)一步凸顯,可能出現(xiàn)更多“黑天鵝”事件和“灰犀牛”事件。

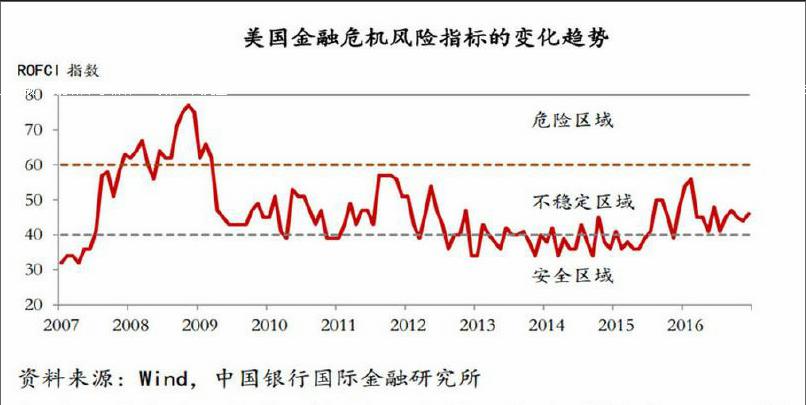

全球金融市場風(fēng)險累積。全球金融市場在 2016 年初大幅動蕩,2016 年美國金融危機(jī)風(fēng)險指標(biāo)(ROFCI)在年初曾大幅上升,此后隨著美國及全球經(jīng)濟(jì)衰退風(fēng)險下降,油價回升,金融市場逐漸穩(wěn)定,但一直維持在不穩(wěn)定區(qū)域內(nèi)波動。與 2015 年相比, 2016 年整體金融風(fēng)險維持在較高水平。銀行間及非銀行貨幣市場明顯惡化,銀行股票市場波動較大,公司信貸市場、美元外匯市場風(fēng)險有下降趨勢。

(二)國內(nèi)經(jīng)濟(jì)、金融形勢

從國內(nèi)看,三期疊加,新常態(tài),經(jīng)濟(jì)增速切換到中高速,供給側(cè)改革,金融系統(tǒng)性風(fēng)險因素增大。

宏觀經(jīng)濟(jì)增速連續(xù)下降。雖經(jīng)2008-2009年強(qiáng)刺激經(jīng)濟(jì)短期反彈,但從2010年以后,宏觀經(jīng)濟(jì)增速開始持續(xù)下滑。2012年至今,我國的GDP同比增速從8%以上下降到不足7%,固定資產(chǎn)投資增速從20%以上下降到10%以下。

金融風(fēng)險急聚。在貨幣寬松而實體經(jīng)濟(jì)疲弱的背景下,增加的貨幣供給大量流入資產(chǎn)領(lǐng)域。最早是金融資產(chǎn)。與貨幣寬松相伴隨的是金融監(jiān)管整體趨松,金融急劇擴(kuò)張。2015年、2016年,金融業(yè)增加值占比GDP比重連續(xù)兩年超過8%,已超過美國、歐盟和日本,僅次于新加坡。銀行、證券、保險總資產(chǎn)規(guī)模達(dá)253.16萬億元,較2012年增幅高達(dá)77.42%。其中,2012年時銀行業(yè)資產(chǎn)總規(guī)模只有113.6萬億,到2016年底卻達(dá)到230萬億,翻一倍多。

(三)防控金融風(fēng)險的意義

系統(tǒng)性金融風(fēng)險決定了其最終會對實體經(jīng)濟(jì)產(chǎn)生影響。在危機(jī)的作用下,銀行開始進(jìn)行貸款的緊縮,讓企業(yè)出現(xiàn)融資困難,而企業(yè)尋求民間資本的介入,這樣增加運(yùn)營成本,還提高了經(jīng)營風(fēng)險。在這種情況下,金融成本直線飆升,給實體經(jīng)濟(jì)帶來了極大的打擊。再加上由于證券市場波動,造成股價的斷崖式下跌,形成逆向財富效應(yīng),進(jìn)一步壓抑市場消費(fèi),導(dǎo)致實體經(jīng)濟(jì)的整體下滑。而實體經(jīng)濟(jì)的進(jìn)一步蕭條也讓整體的經(jīng)濟(jì)環(huán)境進(jìn)一步的惡化,形成了惡性循環(huán)。金融是國家發(fā)展的重要核心競爭力,金融安全是國家安全的重要組成部分,是經(jīng)濟(jì)平穩(wěn)健康發(fā)展的重要基礎(chǔ)。所以,維護(hù)金融安全,是關(guān)系我國經(jīng)濟(jì)社會發(fā)展全局的一件帶有戰(zhàn)略性、根本性的大事。防控金融風(fēng)險茲事體大,且迫在眉睫。endprint

三、提高金融法在防控金融風(fēng)險中作用的建議

鑒于上述論述,可考慮在以下幾個方向完善金融法律、法規(guī)。

(一)堅持金融法立法原則

為了能夠深化金融體制的改革,進(jìn)行金融法的完善,發(fā)揮金融法的能效,真正的進(jìn)行風(fēng)險的規(guī)避,就需要加強(qiáng)金融立法工作,堅持立法原則,將金融法理論進(jìn)行深度的擴(kuò)展。金融法制建設(shè)作為金融改革的頂層設(shè)計,對于金融市場有著極大的約束和規(guī)范作用,為了對國內(nèi)的金融市場進(jìn)行進(jìn)一步的整頓,提高市場的透明性和規(guī)范性,就必須要堅持金融立法原則,通過原則的明確來展開立法工作。金融改革的推進(jìn)必然會推動金融法制的變革,而法制的改革反過來又會對金融改革起到促進(jìn)作用,為改革進(jìn)行保駕護(hù)航,因此,為了金融市場的溫度,就必須要從立法做起,堅持立法原則,進(jìn)行金融法制體系的完善。

(二)發(fā)揮金融法在防控金融風(fēng)險中的應(yīng)有作用

從國內(nèi)的金融蕭條和危機(jī)現(xiàn)狀來看,諸如房地產(chǎn)泡沫、銀行壞賬、影子銀行以及地方財政問題和互聯(lián)網(wǎng)金融問題,大多數(shù)都是由于監(jiān)管的缺失,法制的空白而引起的。就拿房地產(chǎn)泡沫來說,房地產(chǎn)企業(yè)作為銀行的收支大頭,一些銀行為了提高利潤,維持績效,對于一些違規(guī)違紀(jì)現(xiàn)象睜一只眼閉一只眼,監(jiān)管機(jī)構(gòu)無法及時的對這些違規(guī)情況進(jìn)行規(guī)范,導(dǎo)致出現(xiàn)銀行不良率攀升等惡果。再比如資產(chǎn)管理風(fēng)險,隨著政策的寬松,大量熱錢涌入理財市場,但是這一投資行為本身就存在助推杠桿率、利益輸送的詬病。雖然后期銀監(jiān)會將表外業(yè)務(wù)進(jìn)行監(jiān)管管控,但是資產(chǎn)管理本身涉及的部門眾多,鏈條過長,監(jiān)管無法真正地發(fā)揮效用,金融法失去了本身的約束能效。因此,就必須要提高監(jiān)管力度,讓金融法的工作重心向監(jiān)管、歸置偏移,真正的發(fā)揮自身的能效,來進(jìn)行市場風(fēng)險的化解。

(三)金融法有機(jī)包含調(diào)整金融交易的私法性規(guī)范

金融法雖然具有突出的規(guī)制與監(jiān)管性質(zhì), 但同時有機(jī)包含了調(diào)整金融交易的私法性規(guī)范。首先,這是國家規(guī)制的主要方式。要么是在相關(guān)主體之間創(chuàng)設(shè)新的法律關(guān)系, 要么是對原有的法律關(guān)系通過注入更多的國家意志而進(jìn)行改造,從而使當(dāng)事人之間原來的權(quán)利義務(wù)發(fā)生改變。規(guī)制在很多情況下借助于私法當(dāng)事人之間的權(quán)利義務(wù)關(guān)系來實現(xiàn) ,只不過這種權(quán)利義務(wù)關(guān)系根據(jù)國家規(guī)制的需要進(jìn)行了重新配置而已 ,這種重新配置不是消滅而是創(chuàng)設(shè)和改變了有關(guān)的法律關(guān)系。金融規(guī)制和監(jiān)管是公權(quán)力介入經(jīng)濟(jì)生活和經(jīng)濟(jì)活動的體現(xiàn), 違反規(guī)制和監(jiān)管不僅破壞了國家管理經(jīng)濟(jì)的相關(guān)制度和國家所要建立和維持的秩序, 而且也會侵害交易中的利害關(guān)系方的權(quán)益,為此需要通過私法性規(guī)范給予補(bǔ)償和救濟(jì)。

(四)金融立法要以市場為前提

金融立法工作的展開是需要對市場進(jìn)行規(guī)范,但是也需要以市場為參考,在市場機(jī)制的作用下進(jìn)行立法工作的展開。金融法對于市場地規(guī)范是需要對違法違規(guī)行為進(jìn)行規(guī)制,是為了引導(dǎo)市場更好的發(fā)展,而不是取代市場機(jī)制,用強(qiáng)制的手段來干預(yù)市場。雖然金融市場的特殊性以及市場失靈等風(fēng)險會造成極大危機(jī),金融市場的發(fā)展離不開金融法制,但是金融法要明確自身的職責(zé),既要對市場進(jìn)行規(guī)范,又不能過多的干預(yù)市場,更不能取代市場機(jī)制。

(五)依法律關(guān)系制定金融業(yè)務(wù)的行為規(guī)范和界定風(fēng)險責(zé)任

由現(xiàn)有的行業(yè)監(jiān)管體制邁向金融行為監(jiān)管,信貸市場應(yīng)重在控制資產(chǎn)運(yùn)用風(fēng)險和機(jī)構(gòu)風(fēng)險。證券市場的立法重點在信息披露和公平交易。資產(chǎn)管理市場強(qiáng)化信托關(guān)系,受托人能否勤勉、忠誠、把客戶的利益優(yōu)先,決定著委托人的利益能否得到保證,也就是立法的重點。保險市場的立法重在誠實信用交易和機(jī)構(gòu)償付能力。

四、結(jié)語

對于金融市場來說,風(fēng)險與危機(jī)是長期存在的,而金融法則是通過對金融市場的規(guī)制和監(jiān)管來將這些風(fēng)險進(jìn)行轉(zhuǎn)移和控制。現(xiàn)階段,金融法在金融經(jīng)濟(jì)中的作用還未完全的發(fā)揮出來,還需要得到進(jìn)一步的完善和改進(jìn),通過一系列的措施來對風(fēng)險進(jìn)行防控。

參考文獻(xiàn):

[1]強(qiáng)力.健全金融法治 保障國家金融安全-第五次全國金融工作會議精神法律解讀.出版信息不詳.

[2]韓龍. 規(guī)制與監(jiān)管:美國金融改革方案對金融法品性的再證明——解讀美國金融改革方案之法學(xué)理念與基礎(chǔ).河北法學(xué).2009,27(11).

[3]金融穩(wěn)定理事會(FSB).影子銀行的內(nèi)涵與外延.出版信息不詳.endprint