借貸利率、購置補貼與農業機械化率的關系研究

——基于8省54縣調查數據的實證分析

2018-03-15 05:48:28劉世琦沈曉暉

中國軟科學 2018年2期

鐘 真,劉世琦,沈曉暉

(1.中國人民大學 農業與農村發展學院,北京 100872; 2.浙江省桐鄉市農機監理站,浙江 桐鄉 314500)

一、引言

農業機械化是傳統農業向現代農業轉型的中心線索,也是農業現代化的主要標志之一[1-2]。近年來,隨著農業科技的發展、勞動力成本的快速攀升等多種因素的影響下,農業機械化在增加農業產出、促進農業勞動力轉移和增加農民收入等方面的作用顯得日益重要。據農業部測算,到2015年底,全國農作物耕種收綜合機械化率(以下簡稱“農機化率”)已達到63.82%,這意味著我國的農業生產方式已經總體進入以機械作業生產為主的階段;同時,自2004年開始試點實施農機購置補貼政策以來,中央財政資金已累計投入超過1400億元,補貼農機具超過3800萬臺(套)。農機具購置補貼為農民購買和使用農機服務提供了直接激勵[3],也對提高我國農業機械化水平起到重要作用。

但是,農民個人投資依然是農機投入的主體[4]。除了一部分補貼資金,農民還需要動用自有資金或借貸資金,才能滿足機械化生產的資金需要。因此,借貸利率(包括正規和非正規金融市場的借貸利率)將影響農民農機投入。一般而言,借貸利率可以大致衡量一個地區平均的資本使用成本,如果借貸利率越高,資金使用成本越高,就越可能抑制農民購買機械的積極性,因而不利于農機化率的提高。然而,事實并非完全如此。實地調研發現,某些借貸利率高的地區也同時擁有較高的農機化率,例如黑龍江和新疆2004-2013年樣本縣正規金融機構的平均年借貸利率水平高達7.7%,而其農機化率也處于全國領先水平,同期平均達到77.1和72.4%;或者,兩個地區借貸利率有較大差別,但農業機械化水平卻大致相當,例如遼寧和山東十年間平均借貸利率水平差異較大,分別為8.2%和6.3%,而同期樣本縣平均農機化率則十分接近,均在64.1%左右*這里的“實地調研”指本文課題組的調研。調研情況見數據來源與變量特征部分。。那么,為什么會出現此類狀況?借貸利率是如何影響農民購機決策的;農機購置補貼在其中有發揮了什么作用;借貸利率、購置補貼與農機化率之間究竟是何種關系?回答這些問題,有利于揭示我國農機化水平提升的內在機制,對金融支持農機發展和完善農機購置補貼政策等具有重要的現實意義。

二、文獻綜述

農業機械化是一個涉及自然科學和社會科學的綜合性領域。從社會科學的角度看,現有對農業機械化的研究主要圍繞其作用、存在問題和影響因素等方面展開的。在農業機械化對農業的作用方面,學者多用實證的方法,定量衡量農業機械化對糧食產出[5-7]、勞動力轉移[8-9]、農民增收和農業經濟增長的影響[10-11],結果表明農業機械化在這些方面都有顯著的正效應。在存在的問題方面,地區發展的差異性較大,整體水平并不高;農機作業結構不平衡,作物品種之間的機械化程度差異大;農機服務體系不健全;農業機械作業的成本偏高等情況是較突出的[12]。在影響農業機械化水平的因素方面,農民的技能水平和文化程度[13]、財政支農力度[14]、農機價格水平[15]和土地經營規模[16]是幾大主要因素。

具體到農機投入或投資方面的研究則相對較少,相關的文獻也多集中在農機購置補貼政策方面。從近十年農機購置補貼政策的實踐來看,財政支持農機發展的范圍與力度均不斷加大,財政投入在農機投入中所占比重有所增加,補貼資金對引導農民購買農業機械的效果也十分顯著[17]。但相關問題也很多:如隨著農業機械技術越來越成熟,農業機械價值越來越高,購置補貼對提高農民購機能力的作用有限,農民購置農機的資金壓力持續存在;又如補貼政策對民間資本的拉動力不足,制約了政策效應的發揮[18]。為此,各地也積極探索金融扶持農業機械化的政策,如加大農業科技貸款的支持力度[19]、農機銷售企業和相關的金融機構嘗試合作擔保貸款或探索各種形式的抵押貸款[20]。總的來說,農業機械化信貸支持領域有所擴大,力度也在增強,但農民購機貸款難、貸款成本高等問題并沒有很好解決。與其他農業產業類似,以農民為主的私人主體是中國農業機械投資的主要力量[21],故農民的購機行為是推進農業機械化需抓住的關鍵因素之一。國家財政政策和農村金融市場都應提供各種有利于減輕購機成本和增強農民購機能力的舉措。而要充分調動政府與市場的力量,前提是厘清借貸利率、購置補貼等影響農民購機行為的外部條件與農機化率之間的邏輯關系。

而文獻梳理則發現,多數理論研究要么從宏觀的金融或財政政策角度來對農業經濟發展進行分析,要么從微觀的農戶角度分析其一般性信貸約束問題,但很少有文獻從中觀層面將分析視野投射到農業機械化這一農業現代化的重要領域,并將金融市場約束與國家財政補貼結合起來分析解釋中國特色的農業機械化發展軌跡。據此,本文將以縣級單位為研究對象,從農機投入的角度,對借貸利率、購置補貼和農機化率之間的關系進行實證分析。

三、擬驗證的假說

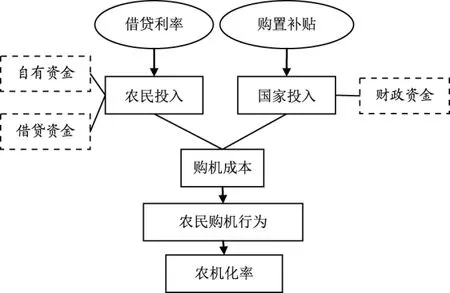

作為農機投資主體的農戶,可以動用的自有資金數量和資金使用成本是影響其購機行為的重要約束。而借貸利率和購置補貼對這兩大約束又會產生直接的影響。一方面,如果農民可以直接使用自有資金購買,那么他需要考慮自有資金的機會成本,即與其他用途(包括儲蓄)相比是否更為合算,其衡量標準則往往是當地借貸利率水平。此時無論是正規金融機構的利率還是非正規金融機構的利率都將影響農民的這一投資行為。而如果農民自有資金不足,需要通過借貸來購買農機,那么正規或非正規的利率水平仍是其直接考量依據。另一方面,如果農機購置補貼的額度較高,農民個人投入資金就相對較少,購機行為更容易發生,反之則農民購機的成本壓力較大,故購置補貼的力度將影響其購機行為。進一步地,上述兩個方面對農戶購機行為的影響最終將作用到農機化率上。為方便起見,我們將借貸利率、購置補貼和農機化率之間關系概述為圖1所示。

圖1 借貸利率、購置補貼與農業機械化率的關系

根據經濟學相關理論和實際調查情況,本文提出以下推斷:

第一,借貸利率與農機化率之間呈倒U型關系,即在低于一個閾值時,借貸利率可能對農機化率有正向影響,到達并超過此閾值后,借貸利率對農機化率有負向影響。提出此假說的理論與現實依據有兩點:一是根據農業機械保有量的變化看,農戶購機需求不可能長期旺盛。在國家實施農機購置補貼政策的初期,補貼極大刺激了農民購買農業機械的積極性,此時由于投資農機所帶來的農業和非農業收益的增加將大于較低利率水平下因借貸競爭帶來的資金使用成本的提高。換言之,在借貸利率處于一個較低的區間內,適當的借貸競爭反而會促進農民的購機行為,故借貸利率與農機化率將呈現正向關系。在補貼政策實行到一定階段以后,農業機械保有量趨于穩定甚至飽和,農民購機熱情將明顯下降,借貸利率高低直接影響著購機資金的使用成本,故借貸利率與農機化率將呈現負關系。二是根據農村金融市場發展狀況看,農村的正規金融市場與非正規金融市場之間存在分割、競爭與互補的關系。當正規金融機構的貸款利率較高,但購買農機仍有利可圖時,非正規金融即民間借貸的活躍性將增強,從而促進農戶能在農忙季節迅速進行農機投資,尤其是購買小型農機具以滿足生產,進而提高了農機化率。當整體借貸利率超過一定閾值后,過高的資金成本已成為投資農業機械尤其是價值較高的農業機械的一大制約,此時利率的影響將呈現負面效果,即利率越高,農機購買量將下降,進而導致農機化率趨于穩定或降低。基于以上分析,本文推斷,借貸利率對農機化率的影響將呈現倒U型的關系。

第二,購置補貼對農機化率有正向影響。針對農民購置機械的補貼具有專門性,能對農民的購買決策產生直接干預和激勵,補貼范圍和力度越大,越容易促使農民購買機械,從而提高農機化率。另一方面,補貼實際上能部分抵消高利率帶來的負面作用,間接降低農民資金使用成本,增強農民購買力。因此,農機購置補貼對農機化率具有正向的促進作用。

當然,農戶收入水平、勞動力轉移率、農業機械化服務組織等因素也影響著農機化率,本文將這些因素作為控制變量進入實證模型。借貸利率與購置補貼是本文關注的從資金角度影響農機化率的重點因素。

四、數據來源與變量特征

本文所用數據來自農業部農機化司于2015年對全國8個省以縣為單位的問卷調查。調查要求各縣報送其自實施農機購置補貼政策以來農機化發展相關的指標數據。其中,8省分別為黑龍江、遼寧、新疆、河南、山東、安徽、湖北和江西;各省縣級名單按照該省十余年間所獲中央農機購置補貼資金占全國的比重隨機抽取,共抽得62個縣。經過上報數據的整理,最終選定數據較為齊全的54個縣作為本文研究的對象*縣級樣本名單可向作者索取。。該樣本范圍覆蓋我國東北、西北、中東部和南方地區的糧食主產區,農機購置補貼政策實施相對較早,農業機械化生產水平相對較高,對于本文研究問題的分析具有較強的代表性。

(一)因變量:農機化率

按照《全國農業機械化統計年報》的定義,農機化率由機耕水平、機播水平、機收水平分別以0.4、0.3、0.3的權重加權計算而來。其中,機耕水平是指機耕面積占各種農作物播種面積中應耕作面積的百分比(農作物播種面積中應耕作面積等于農作物總播種面積減去免耕播種面積);機播水平、機收水平分別是指機播面積、機收面積占各種農作物播種總面積、收獲總面積的百分比。從全國的數據看,2004至今的十余年是改革開放以來中國農業機械化發展最快的時期,年均增加近2.7個百分點;而1978—2003年年均增長不到0.5個百分點。同期,各省農機化率也快速提高,盡管水平各有差異,但變化趨勢基本一致。從樣本數據看,來自8省54縣平均的農機化率從2004年的51.79%上升到2013年的75.8%,總體上高于全國平均水平,但變化趨勢與全國整體情況類似。這與實施基本相符。其中,來自湖北、江西兩省的樣本縣農機化率與全國平均水平較為接近,而其他6省的樣本縣農機化率均明顯高于全國平均水平;而來自遼寧的樣本縣農機化水平與8省樣本平均水平十分接近(見圖2)。

(二)自變量:借貸利率、購置補貼金額與相關控制變量

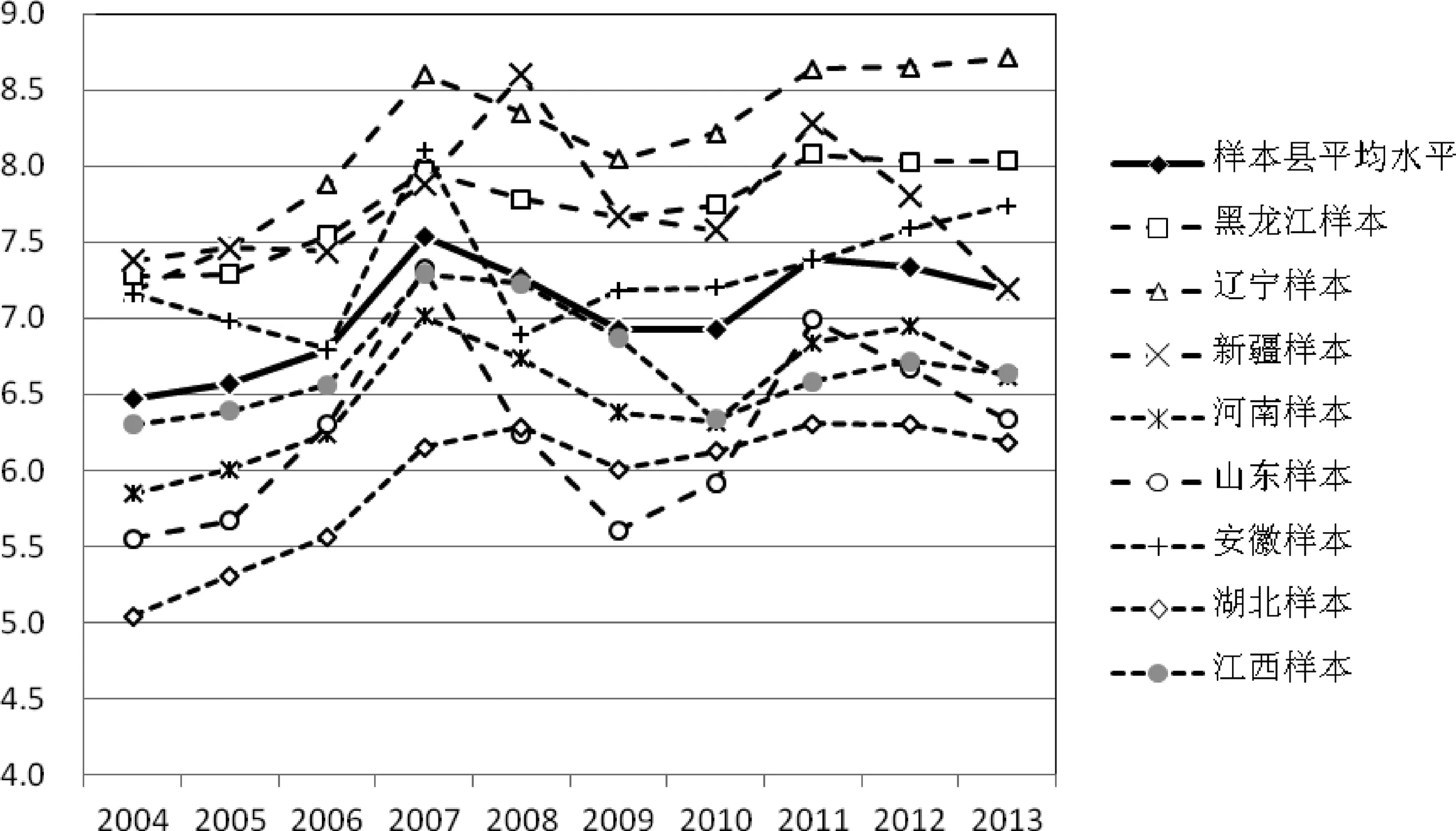

鑒于前述正規金融市場與非正規金融市場的關系,本文假定一個縣域內的金融市場是關聯的,即非正規金融的借貸利率是正規金融借貸利率的一個函數,那么我們可以利用該區域內正規金融的借貸利率來表示包括非正規金融市場利率在內的資本價格的高低。基于此,本文選擇縣級農村信用社或農業銀行等正規金融機構的貸款年利率來反映一個地區整體資金借貸成本。該利率越高說明農民進行農機投資的成本高,反之則較低。從樣本數據看,2004-2013年樣本縣平均年借貸利率總體略有上漲,但基本在7%上下小幅波動。其中,遼寧樣本縣的借貸利率水平最高,十年間年貸款利率平均超過8%,而湖北最低,十年間平均水平不到6%;山東樣本縣的波動幅度最大,新疆和河南次之,但新疆樣本縣的借貸利率在較高水平上存在明顯波動(見圖3)。

圖2 2014年以來全國與樣本區域農機化率(%)

圖3 2004-2013年樣本區域平均借貸利率(%)

農機購置補貼資金由中央財政和地方財政共同擔負,地方各級政府可以視自身財政情況安排相應的補貼資金。因此,理論上縣級單位獲得的農機購置補貼資金來源于中央和省、地市等地方財政資金。但由于相當一部分地方政府財力緊張而沒有安排相應的補貼,縣級農機購置補貼資金常常僅來自中央財政資金。本研究以縣為研究單位,不區分中央與地方補貼資金的構成,僅關注補貼資金的數量對農機化率的影響。從樣本數據看,2004-2013年樣本縣平均農機購置補貼資金從18.2萬元增長到1713.1萬元,其中2008-2009年補貼資金出現了大幅提升,這一趨勢與全國農機購置補貼量的變化十分吻合。其中,遼寧樣本縣的平均補貼資金最多,十年間累計補貼1.25億元,而河南樣本縣最少,同期累計補貼0.51億元(見圖4)。

此外,為了更加準確地估計借貸利率、購置補貼與農機化率之間的關系,本文將引入若干控制變量。已有文獻表明,諸多宏觀經濟和微觀市場特征將影響農機化率。本文認為,大多數影響因素都是通過作用于農機購買和使用行為進而影響農機化率的,故控制變量的選取不宜過多過泛,而應圍繞“購機”和“用機”來選取。基于此,本文引入農民人均純收入[22]、農村勞動力轉移比例[23]和農業機械化作業服務組織[24]等指標作為控制變量。相關變量十年間的均值及其標準差如表1所示。

圖4 2004-2013年樣本區域平均農機購置補貼額(萬元)

變量名指標解釋樣本量均值農機化率(mechanization)農業機械化耕種收綜合水平(%)54066.51(18.006)借貸利率(rate)縣級正規金融機構貸款年利率(%)5407.27(2.216)農機購置補貼(subsidy)年均縣級農機購置補貼金額(萬元)540879.08(1275.424)農民人均純收入(income)農民人均純收入(元)5406012.96(2957.302)農村勞動力轉移比例(labortransfer)農民外出務工人數占全縣農村勞動力總人數比例(%)54029.79(18.167)農機服務組織(orgniazations)全縣農業機械化作業服務組織數量(個)54080.34(137.119)

注:括號中為標準差。

五、實證檢驗與結果分析

(一)模型設定

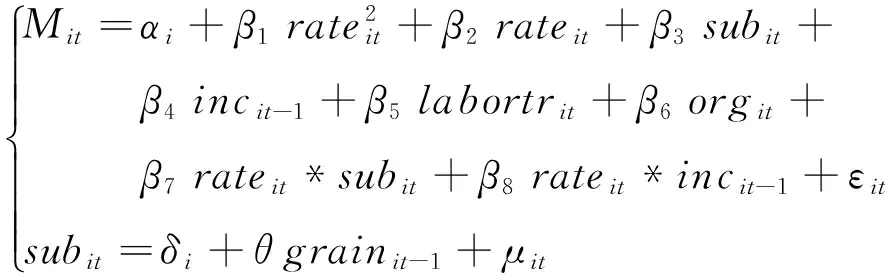

為了驗證關于借貸利率和購置補貼對農機化率的影響,本文設定如下基礎模型:

(1)

首先,需要討論的是區域借貸利率水平是否為外生變量。本文認為,一個地區的資金借貸利率是由宏觀經濟影響下該地區資金供給和需求總體態勢決定的,農機購置的資金需求對該地區金融市場的供求關系影響甚微,故可以認定借貸利率是一個外生變量。

其次,要處理的是縣級農機購置補貼資金(subit)的內生性問題。根據農機購置補貼政策實施的情況看,補貼資金分配是自上而下進行的,縣一級是補貼資金下撥的最基層單位。而上級農機化主管部門在分配下級農機購置補貼資金時,常常會按照下級各單位在上一年度的補貼資金使用情況、上一年度農業產出(特別是糧食產量)和本年度的農機購置補貼資金需求評估值來確定補貼資金分配額度。因而補貼資金分配越多的地區,常常是糧食主產區等農機購置和使用需求較強的地區,其農機化率自然相對較高。反過來,農機化率高的地區,由于往年補貼資金需求較大、糧食產量較高等因素,一般而在下一年度也會獲得比其他地區更多的補貼資金。因此,補貼資金與農機化率之間至少存在著明顯的因互為因果引起的內生性關系。為此,在模型設定時有必要消除subit的內生性問題。按照上述補貼資金分配的主要依據,樣本縣上一年糧食產量和上一年的補貼資金均具有作為補貼的工具變量的必要特征,即都與補貼資金高度相關。但細致的分析可以發現,上一年度的補貼資金會影響當年的農機保有量,進而影響當年農機化率,故并不合適作為subit的工具變量。而上一年度的糧食產量面積則與當年農機化率幾乎沒有類似的因果聯系,所以相較而言,上一年度的糧食產量作為subit的工具變量更為合適的。也有一些研究將糧食單產和糧食播種面積來作為農機購置補貼的工具變量(周振和崔嵩,2015[17])。而本文認為,無論是糧食單產還是播種面積,都只能體現糧食產量的某個維度,并且兩者之積本身就是糧食產量,故沒有必要選擇糧食單產或播種面積(抑或兩者一起)作為工具變量。據此,本文選擇上一年度的糧食產量作為subit的工具變量來估計相關參數。

再次,要處理的是購置補貼、農民收入和借貸利率之間交互關系問題。邏輯上看,農機購置補貼和上一年度農民人均純收入對農機化率的影響可以預期為正,故它將緩解借貸利率對農機化率產生的負面影響。如果借貸利率與農機化率確實存在倒U型關系,那么購置補貼和農民收入將有可能延緩倒U型拐點的出現。換言之,如果購置補貼或農民收入越高,農民在購置或使用農機時的借貸競爭就有可能越激烈,借貸利率與農機化率正相關的區間就越大。為此,本文在模型中將引入購置補貼、農民人均純收入收入分別與借貸利率的交互項,以模擬上述情況并提高模型估計的準確性。

于是,基礎模型式(1)需進一步設定為如下待估模型:

(2)

式(2)中,grainit-1表示上一年度糧食產量,是subit的工具變量;rateit*subit和rateit*incit-1分別是借貸利率與農機購置補貼、上一年度農民人均純收入的交互項。

(二)估計結果分析

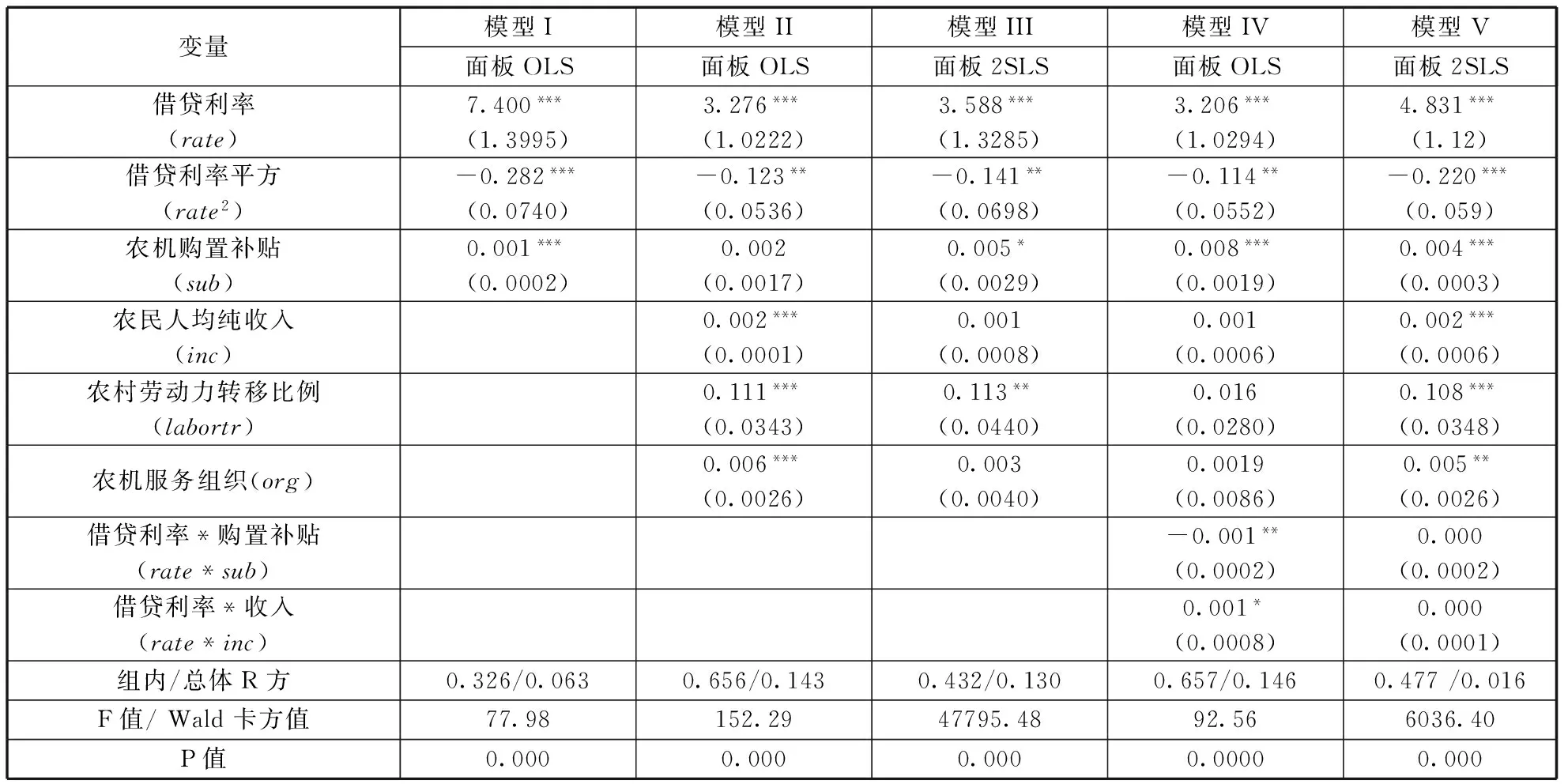

基于處理面板數據和內生性問題的需要,本文采用面板工具變量法進行參數估計。為了排除自然條件差異等基本不隨時間推移而變化的因素之干擾,估計時使用固定效應模型。豪斯曼檢驗的結果(卡方P值為 0.0091)也支持選擇固定效應模型。為了提高模型估計結果的穩健性,本文對進入模型的變量組合進行了多種嘗試(見表3)。先對借貸利率、借貸利率平方和購置補貼三個關鍵變量與農機化率進行回歸,結果均高度顯著(模型I)。而引入農民人均純收入、農村勞動力轉移比例和農機服務組織三大控制變量后,模型估計結果依然整體顯著,但農機購置補貼的顯著性水平大大下降(見模型II)。這或許與農機購置補貼的內生性有關。為此,模型III利用上一年度糧食產量作為工具變量對農機購置補貼的內生性進行了處理。結果顯示,農機購置補貼對農機化率的影響明顯得到了提高,并在10%水平上顯著;同時借貸利率及其平方項依然在1%水平上高度顯著,而農民人均純收入和農機服務組織的影響明顯減弱。可見,模型對借貸利率、借貸利率平方和購置補貼三個關鍵變量的設定和對農機購置補貼內生性的處理是合理的。此外,為了進一步驗證購置補貼、農民人均純收入和借貸利率之間的交互關系,本文對引入rateit*subit和rateit*incit-1的模型進行了面板OLS和面板2SLS(面板工具變量法)估計,估計結果分別見模型IV和模型V。從兩個估計結果的對比看,盡管未處理補貼的內生性問題時,兩個交互項系數估計值在統計上是顯著的,而處理了補貼的內生性問題后,兩個交互項系數估計值反而不顯著了,但由于系數都十分微小和處理補貼內生性的必要,本文認為購置補貼、農民人均純收入和借貸利率之間對農機化率的交互影響并不明顯。總體而言,處理了農機購置補貼的內生性問題之后,三大關鍵變量和三大控制變量的系數估計值均高度顯著,且模型整體統計學性狀良好,故本文主要依據模型V來做以下分析。

表2 模型估計結果

注:*、**、***分別表示在10%、5%與1%的水平上顯著。

由于2004-2013年樣本縣民間借貸利率的數據無法獲得,本文所用借貸利率數據為樣本縣正規金融機構借貸利率,絕大多數樣本縣借貸利率都低于11%,導致本文數據僅能觀察到各樣本縣借貸利率水平與農機化率之間的正向關系。但這并不影響估計結果對倒U型假說的支持。一方面,正規金融機構借貸利率數據本身支持借貸利率與農機化率之間的負二次項關系。另一方面,由于農村的正規金融市場與非正規金融市場之間的特殊關系,即便可以同期觀察到超過11%的民間借貸利率數據,也不影響我們的結論。事實上,農村的非正式金融,尤其是親朋好友之間的借貸,因程序簡單快捷和交易費用較低,而長期成為正規金融的一種補充甚至替代。正規金融借貸利率較低,但借貸競爭激烈,無論是借貸利率直接提高還是通過提高借貸門檻間接提高,存在較高信貸約束的農戶往往會轉向非正規金融進行融資,以此滿足季節性的生產用途。即便非正規金融的借貸利率要明顯高于正規金融的借貸利率,但只要仍能夠通過投資農機獲得足夠的收益,那么借貸利率與農機化率同時提高的現象就會發生。所以,可以推斷非正規金融作用于農機化率的“拐點利率”會比正規金融更高。

第三,農民人均純收入、農村勞動力轉移比例和農機服務組織等因素對農機化率的提高也具有十分重要的作用。農機化率的快速提高不單單是農機購置補貼政策的功勞,而是諸多強農惠農政策的綜合體現,也是整個國家經濟、社會、科技大發展背景下的必然趨勢。從本文縣級層面的估計結果看,樣本縣農民人均純收入每增加100元,農機化率將提高約0.2個百分點;樣本縣農村勞動力轉移比例每提高1個百分點,農機化率將提高約0.1個百分點;樣本縣農機服務組織每增加100個,農機化率將提高約0.5個百分點。需要強調的是,農機服務組織在農機化發展過程中的作用日益明顯。數據顯示,十年間樣本縣農機服務組織的數量平均為80家,沒有正式的農機服務組織的樣本縣比例從25.9%下降為3.7%,擁有50家以上農機服務組織的樣本縣比例從不到30%增加到43.7%。其中,大多數農機服務組織都為農機合作社或與農民合作社相關的組織或機構。這表明,農機行業本身的成長發展亦將進一步推動農業化率的提高。

六、研究結論與政策含義

農機購置補貼政策實行十余年以來,我國農業機械化水平提升迅速,但由于農戶依然是農機投資主體,地區借貸利率水平將直接影響農戶購機成本,進而影響其購機行為,因此地區金融市場與農業機械化水平將存在特殊的關系。本文利用8省54縣2004-2013年的面板數據,對縣級區域平均借貸利率、農機購置補貼和農機化率之間的關系進行了較為深入的實證分析。結果表明,在排除了農機購置補貼的內生性之后,借貸利率并非與農機化率呈現簡單負向線性關系,而是呈現一個 “先正后負”的關系:先在一個較寬的相對低利率區間內呈現正向關系,然后在超過一個較高的“拐點利率”之后呈現負向關系。具體結論及其政策含義如下:

一是,借貸利率與農機化率之間存在倒U型關系的假說得到了驗證。即如果借貸利率處于相對較低的區間內,那么它與農機化率之間將呈現正向影響。此時由于正規機構的貸款擠出效應明顯,非正規金融將在農機投資中發揮更為重要的作用。但如果借貸利率過大,農機投資的利潤空間不足,借貸利率對購機投入的制約作用將顯現。值得慶幸的是,樣本數據和計量結果表明,大多數地區的借貸利率尚沒有突破“拐點利率”,因此現實中借貸利率與農機化率整體呈現正向關系。但這并不意味著,資金使用成本越高越有利于農機化發展,而是適當的借貸競爭有利于農機化水平的提高。當前,農機購置補貼方式已從“差價購機”全面轉為“全價購機”,加上隨著農業機械化水平的不斷提高,高質量、高效率農機需求將逐步顯現,農戶購機的資金壓力進一步增加。因此,對于政府金融政策而言,在降低農戶購機壓力和適當提高農機化率之間是需要認真權衡的。由于借貸利率常常是外生的以及農機化率受到其他多種因素的影響,建議政府在現階段應重點從化解農戶購機壓力出發來發揮好金融政策對農機化發展的支持作用,如開展農機具抵押貸款、農機購置補貼收益權質押貸款、政策性擔保貸款等政策創設試點。

二是,購置補貼對農機化率具有正向促進作用的假說也得到了定量驗證。但是如果在量化分析中不考慮其內生性問題,將有可能大大低估補貼對農機化率的正效應。這意味著,政府應繼續對農機購置提供財政支持。從農機化發展現狀看,現階段財政支持應重點向薄弱地區(如丘陵山區)和薄弱環節(如機種機播環節)傾斜,并盡可能簡化補貼申領手續,使農民在生產最需要資金的時候獲得補貼并迅速進行農機投資。當然,購置補貼也不能過高,避免農戶過度依賴補貼政策,進而影響財政資金對農機投資的撬動作用。

三是,農民人均純收入、農村勞動力轉移比例和農機服務組織等因素對農機化率也有較強的正向促進作用。這意味著農業機械化水平的提高,并不僅僅與農機購置補貼政策和金融支農政策有關,還與農民收入水平、人口城鎮化和農業組織化程度密切相關。可見,要想全面提升農機化發展水平,還應在農機之外下功夫。比如通過多種途徑提高農民收入,積極培育包括農機合作社在內的新型農業經營主體,大力發展多種形式的適度規模經營,完善農機服務在內的農業社會化服務體系等等。

[1]程 霖, 畢艷峰. 近代中國傳統農業轉型問題的探索——基于農業機械化的視角[J]. 財經研究, 2009, 35(8):105-114.

[2]孔祥智, 周 振, 鐘 真. 農業機械化:十年進展與發展方向[J]. 科技促進發展, 2014(6):21-28.

[3]曹陽,胡繼亮.中國土地家庭承包制度下的農業機械化——基于中國17省(區、市)的調查數據[J].中國農村經濟,2010(10):57-65.

[4]孔祥智, 周 振, 路玉彬. 我國農業機械化道路探索與政策建議[J]. 經濟縱橫, 2015(7):65-72.

[5]彭澧麗,楊重玉,龍方等.農業機械化對糧食生產能力影響的實證分析——以湖南省為例[J].技術經濟,2011,30(1):34-38.

[6]周 振, 穆娜娜. 農業機械化對中國糧食增產的影響研究[J]. 中國物價, 2015(11):27-29.

[7]劉 寧. 我國農機購置補貼對糧食生產成本收益影響分析[J]. 價格理論與實踐, 2010(3):49-50.

[8]章 磷, 王春霞. 人口、機械化與農村剩余勞動力流量研究——以大慶市為例[J]. 農業技術經濟, 2013(7):27-33.

[9]周 振, 馬慶超, 孔祥智. 農業機械化對農村勞動力轉移貢獻的量化研究[J]. 農業技術經濟, 2016(2):52-62.

[10]李春迎.農業機械化對農業經濟增長貢獻的研究[D].山東農業大學,2005.

[11]劉 明, 常家升. 對農貸與農業財政支出“悖論”的經濟解釋[J]. 陜西師范大學學報哲學社會科學版, 2008, 37(5):86-93.

[12]段亞莉, 何萬麗, 黃耀明,等. 中國農業機械化發展區域差異性研究[J]. 西北農林科技大學學報自然科學版, 2011(6):210-216.

[13]鄧繼忠, 何 琳, 甘 玲. 農業機械化水平影響因素的灰色關聯分析[J]. 農機化研究, 2011, 33(6):1-5.

[14]湯進華,林建永,劉成武等.中國農業機械化發展影響因素的通徑分析[J].遼寧工程技術大學學報(自然科學版),2011,30(2):312-315.

[15]侯方安. 農業機械化推進機制的影響因素分析及政策啟示——兼論耕地細碎化經營方式對農業機械化的影響[J]. 中國農村觀察, 2008(5):42-48.

[16]林萬龍,孫翠清.農業機械私人投資的影響因素:基于省級層面數據的探討[J].中國農村經濟,2007(9):25-32.

[17]周 振, 崔 嵩. 農機購置補貼政策對農業機械化的影響研究——基于我國省際面板數據的實證分析[J]. 中國物價, 2015(8):62-65.

[18]李 紅.農業機械替代勞動力的實證分析[J].農業與技術,2008,28(2):111-116.

[19]謝新隆.我國農業機械化政策性金融支持研究[M].太谷:山西農業大學,2013.

[20]張瑞宏,王俊杰,秦海東等.農業機械化金融信貸扶持政策研究[J].中國農機化學報,2014,35(2):43-47.

[21]吳昭雄, 王紅玲, 胡動剛,等. 農戶農業機械化投資行為研究——以湖北省為例[J]. 農業技術經濟, 2013(6):55-62.

[22]陳寶峰, 白人樸, 劉廣利. 影響山西省農機化水平的多因素逐步回歸分析[J]. 中國農業大學學報, 2005, 10(4):115-118.

[23]張永禮, 陸 剛, 武建章. 基于MIV和GA-BP模型的農業機械化水平影響因素實證分析[J]. 農業現代化研究, 2015(6):1026-1031.

[24]楊敏麗, 涂志強, 鄭 誠. 農機服務產業組織結構與機制創新研究[J]. 農機化研究, 2006(2):1-5.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08