經營期望落差、風險承擔水平與創新可持續性

——民營企業與非民營企業的比較研究

2018-03-15 05:58:15曹文文

中國軟科學 2018年2期

李 健,曹文文,喬 嫣,潘 鎮

(1. 南京師范大學商學院,江蘇 南京 210023; 2. 愛丁堡大學商學院,愛丁堡市 英國)

一、引言

企業新知識的創造與研發人員個體緊密結合,企業創新投資因此具有資產專用性。同時企業創新投資與產出信息往往被視為企業的商業機密,外部投資者難以監督企業創新過程,因此保持企業創新投資的持續性即使在發達國家也是一個普遍關注的問題[1]。考慮到中國資本市場發展尚未完全,中國企業創新投資受信息不對稱影響的可能性更強[2],因此,如何保證我國企業創新投資的持續性成為學術界和企業界共同關心的重要問題。

目前,學術界從創新持續投資的影響因素和平滑視角兩方面對企業創新可持續性進行研究,具體呈現為:第一,學術界對創新可持續性影響因素的研究,研究結論主要包括企業儲蓄[3]、股權融資[4]、公司稅改革[5]和高管薪酬[6]等。第二,學術界對企業創新投資平滑機制的研究。相關學者從銀行貸款[7]、營運資本[8]、組織冗余[9]、政府補助[10]等視角,探索了平滑企業持續創新投資波動的影響因素。

業績反饋理論認為,組織會根據實際業績與期望業績之間的相對差距來進行后續的決策[11]。當企業的實際業績達到其目標期望時,企業往往會選擇維持現狀,避免冒險;而當企業實際業績沒有達到目標期望即存在經營期望落差時,企業通常會對其經營戰略、投資戰略等進行調整[12],甚至會冒險進行創新[13]。那么經營期望落差是否會對企業持續創新產生影響呢?這是學術界尚未探討的問題。本文基于業績反饋理論,將經營期望落差納入影響企業創新可持續性的研究體系,對此進行探索性研究。

第一,本研究增加了影響企業創新可持續性的新因素。本文基于企業行為理論和業績反饋理論,對企業創新可持續性進行了研究,討論了經營期望落差影響企業創新持續性投資的作用機制,為創新可持續性研究提供了新的視角。第二,本研究考慮了產權性質和企業風險承擔水平對經營期望落差與創新可持續性之間關系的情境效應。所有制差異是我國經濟轉型時期重要的制度背景,不考慮所有制性質差異的研究會掩蓋不同類型企業下的異質影響[14]。本文將產權性質納入研究范圍,不僅使理論模型更系統完善,而且有利于政府更有針對性地制定創新扶持政策。同時,企業風險承擔水平反映了企業對于風險的偏好程度,不同的風險承擔水平會導致管理者做出不同程度的冒險決策[15],因此本文需要討論不同風險承擔水平對經營期望落差與創新可持續性之間關系的影響,從而有利于企業更理性地進行投資決策。第三,本研究進一步深入探討了產權性質和風險承擔水平的共同情境作用下,經營期望落差與創新可持續性之間關系。企業所處的環境并不只有單一因素的影響,而是多種因素共同作用的結果。本文通過討論不同風險承擔水平下,產權性質對經營期望落差與創新可持續性之間關系的情境效應是否存在差異,增強了本研究的系統性和實踐性。

二、研究假設

(一)經營期望落差與創新可持續性

人的決策判斷會受到目標期望的影響[16],這種現象在業績反饋決策模型中得到了充分的體現。該模型認為管理者是基于實際業績與期望業績之間的相對差距來決定是否實施冒險行為。當企業存在經營期望落差,即企業實際業績低于企業期望業績時,有限理性的管理者會將這種結果視為不滿意結果。這種不滿意往往會驅動管理者進行一些冒險決策[13],以此來改善企業當前的經營狀況。企業經營期望落差的擴大會增強企業進行持續創新投資的動機。第一,企業實際業績低于期望業績意味著企業當前的狀態已無法滿足其成長需要[13],企業需要通過相應的調整適應市場,才可實現長期發展。由于創新可以為企業帶來競爭優勢,幫助企業實現收入和利潤的增長,從而提升企業的業績[17],因而在企業實際業績低于期望業績時,企業傾向于做出加大創新投入的決策。隨著企業經營期望落差的增大,企業采取行動以改善業績的必要性和緊迫性也愈發凸顯,因而企業繼續進行創新投資的動機和投入的強度都得到增強;第二,創新成果的難以復制性使得企業在較長一段時間內能夠“獨享”創新所帶來的收益,這有助于鞏固企業的市場地位[13]。但由于創新不可能一蹴而就,企業需要通過持續創新來形成自己的行業優勢。隨著經營期望落差的增大,為了維持行業地位,企業通過持續創新來增強自身不可替代性的動機愈發顯著,持續創新動力得到增強。從管理者個人角度來看,企業經營期望落差的增大會使企業管理者更傾向于實施高風險的決策。經營期望落差的增大在帶來企業業績壓力的同時,也會使管理者的地位受到威脅。通常,由于管理者普遍存在的風險規避心理,創新的高風險性會在一定程度上弱化管理者的投資意愿。但隨著企業實際業績與期望業績之間的差距加大,管理者對風險的忍受程度也會隨之提高[18]。管理者為了獲得良好的業績以穩固自己的地位,往往會愿意承擔更多的風險。這種業績壓力產生的高風險偏好將促使管理者持續地投資于創新項目,直至取得最終收益,鞏固其職業聲譽及地位。由此,本文提出以下假設:

假設1:企業實際業績與期望業績之間的差距越大,企業的創新可持續性越強。

(二)產權性質的情境效應

產權性質在影響企業經營戰略和環境的同時,也對企業的創新決策發生影響[19]。對于非民營企業而言,委托代理問題的存在使得非民營企業管理者對持續創新的積極性不高,主要原因在于:在非民營企業尤其是國有企業中,委托人和代理人之間存在剩余索取權和剩余控制權的不對等情況[20]。同時,我國非民營企業管理者通常由上級政府任命且任期較短[21],而企業創新投資的回報周期較長。這進一步加劇了管理者創新收益權和創新控制權的嚴重不對等,使得非民營企業管理者行為更容易表現出短期化特征——管理者更加關注個人的短期利益。因此,在企業實際業績低于期望業績的情況下,非民營企業管理者即使有能力進行創新,但基于創新的高風險性和管理者對自身短期利益的追求,其進行持續創新投資的動力將被削弱,他們更容易傾向于投資那些能夠在短期內提升企業業績的項目。其次,非民營企業較高的財務寬松度會導致企業創新動力不足。政府常常給予非民營企業財政等方面的支持[22],使得這些企業相比民營企業更容易獲得財政補助。這在一定程度上緩解了非民營企業的經營壓力,企業實際業績低于期望業績的發生對于企業管理者而言顯得不那么緊迫——管理者進行創新持續投資的動力被弱化。相反,對于民營企業而言,其委托代理問題相對較少[20],民營企業管理者與企業所有者之間的利益趨同度更高。管理者更有動機通過持續創新投資來實現個人收益和企業利益的最大化,從而推動企業的持續發展。綜上所述,本文提出以下假設:

假設2:相對于非民營企業,民營企業中經營期望落差對創新可持續性的正向影響更強。

(三)企業風險承擔水平的情境效應

盡管有觀點認為風險性投資對企業價值有正向影響[23],但企業風險承擔水平的不同會導致管理者采取不同的方式實現企業的成長[15]。因此,當企業實際業績低于期望業績時,管理者是否做出要持續創新投資的決策也會受到企業風險承擔水平的影響。

本文認為企業風險承擔水平會弱化企業經營期望落差對創新可持續性的正向影響,其主要原因在于:(1)一般來說,企業風險承擔水平反映了企業的資本性支出占總支出的比例。當企業存在經營期望落差時,企業往往可以通過增加研發投入來提升業績[24]。但是,對于風險承擔水平已經偏高的企業,其對于投資機會的把握和研發方面的投入已經趨于飽和。此時,如果企業繼續將大量資源用于風險性較強的創新投資,那么企業用于維持日常營運的資源可能面臨嚴重不足,這反而可能導致企業當前的業績進一步地惡化。因此,高風險承擔企業的管理者在進行創新投資決策時會持相對謹慎的態度。他們更容易傾向采取 “穩妥”的投資決策,如選擇那些風險較小且可短期獲利的項目進行投資以改善企業業績。(2)高風險承擔水平雖然可以促進企業加快投資資本的積累和技術進步,但也容易使企業陷入困境。企業創新持續性投資主要依賴于內部資金的支持,而高風險承擔水平卻會增加企業內部未來現金流的不確定性,從而導致企業創新持續性投資的資金不足甚至中斷——弱化企業經營期望落差對創新可持續性的促進作用。綜上所述,本文提出以下假設:

假設3:企業風險承擔水平弱化了經營期望落差對創新可持續性的正向影響。

(四)產權性質和企業風險承擔水平的聯合情境效應

從融資約束角度來看,高風險承擔的企業未來現金流入的不確定性使其在創新持續性投資上對外部融資的依賴程度更高,因而銀行貸款是其進行創新持續投資最主要的外部融資方式。相對于非民營企業,民營企業往往面臨著嚴重的信貸歧視問題:一方面,非民營企業背后往往有政府的支持,通過政府出面干預銀行的信貸決策,非民營企業能夠更容易地從銀行獲得沒有擔保的信用貸款,銀行也更愿意借貸給非民營企業而非民營企業。另一方面,即使民營企業獲得了貸款,也會被附加諸多條件,如嚴苛的還款條件、嚴格的貸款抵押和較高的還款利率等。隨著民營企業風險承擔水平的提高,為了確定其是否有還款能力,銀行對民營企業的貸款審核、還款條件等勢必會更加嚴苛,因而信貸歧視現象更加明顯。因此,在這種創新持續性投資“內外皆受阻”的情況下,高風險承擔民營企業的創新持續行為更容易中斷。相反,對于非民營企業而言,由于有政府作為其“隱形”擔保人,在企業出現財務危機時給予援助,這大大降低了銀行的放貸風險[25],所以,非民營企業無論風險承擔水平高低都比較容易獲得銀行貸款,企業風險承擔水平的高低對非民營企業獲得資金難易程度的影響比民營企業要弱得多。

從管理者行為角度來看,對于民營企業而言,股東作為利益的最終獲得者往往就是管理層的直接監管者,所以其對管理層行為的監管有較大的積極性。當企業存在經營期望落差時,進行較高風險的創新投資有可能有助于提高企業的業績。但對于高風險承擔的企業而言,如果管理者繼續將企業的資源用于承擔更多的風險,那么企業的日常營運甚至可能中斷,股東的利益也會蒙受更大的損失。因此,高風險承擔的民營企業股東更有可能向管理者施加壓力,使其將資金運用于如產品的推廣和促銷等風險較小的獲利項目,從而放棄企業創新持續投資。相反,對于非民營企業而言,由于存在所有者缺位,直接監管企業經營管理層的往往不是利益的最終獲得者。管理層所受監督相對較小,在投資決策上享有更大的自主性。高風險承擔水平雖然會在一定程度上弱化管理者的持續創新動力,但沒有民營企業明顯。基于以上分析,本文提出以下假設:

假設4:相對于非民營企業,企業風險承擔水平弱化經營期望落差對創新可持續性的正向影響在民營企業中更為顯著。

三、回歸模型與變量說明

(一)回歸模型與變量說明

(Innov/K)i,t=α+β1*(Innov/K)i,t-1+β2*|I1(Pi,t-1-Ai,t-1)|+β3*(CF/K)i,t-1+β4*(DEBT/K)i,t-1+β5*(GROWTH/K)i,t+β6*TQi,t+β7*Sizei,t+β8*Agei,t+dt+fi+εi,t

(1)

本文通過設定回歸方程(1)對假設1進行驗證。Innov代表企業創新投入,Ki,t代表企業總資產。企業創新可持續性反映了企業綜合創新活動是否能夠持續增長,參照鞠曉生(2013)[7]、鞠曉生等(2013)[8]、李健等(2016)[9]的觀點,企業創新活動雖然以創新投資為主,但還包括如人力資本開發、新技術的引進等活動。因此,只采用研發支出作為測量指標較為局限,而新會計準則中的無形資產包括了專利權、非專利技術、商標權等,涵蓋了更多企業創新投入的活動信息,因此可以將其作為企業綜合創新活動的結果。借鑒已有研究,本文同樣采用無形資產增量來度量企業創新可持續性。

|I1(Pi,t-1-Ai,t-1)|代表經營期望落差,由于本文分析的是企業經營期望落差對后續創新投資活動的影響,所以和現有研究相同[26-27],本研究采用該變量的滯后一期。Pi,t-1為總資產回報率,借鑒Chen(2008)[28]的方法,我們獲得經營期望業績Ai,t-1。此外,由于本文的研究對象為實際業績低于經營期望業績的企業,因此借鑒賀小剛等(2013)[26]的方法,本研究定義I1為低績效企業,若企業過去一年的實際業績低于經營期望業績(Pi,t-1-Ai,t-1<0),則I1=1,否則為0。我們進一步將I1與業績期望差距相乘并取絕對值然后進行對數化處理,得到最終的解釋變量即低績效企業經營期望落差。本文的控制變量具體包括:①現金流與總資產比值(CF/K),現金流由凈利潤加本年折舊賦值。②企業負債與總資產比值(DEBT/K),企業負債由短期借款和長期借款相加所得。③企業成長性(GROWTH),本研究通過銷售增長率來度量企業成長性[29]。④企業投資機會(TQ),我們采用托賓Q值來控制企業的投資機會[30]。⑤企業規模(Size),本文使用總資產的對數賦值企業規模。⑥企業年齡(Age),本文使用樣本年份減去企業注冊日期賦值企業年齡。

(Innov/K)i,t=α+β1*(Innov/K)i,t-1+β2*|I1(Pi,t-1-Ai,t-1)|+β3*Ownshipi,t+β4*|I1(Pi,t-1-Ai,t-1)|*Ownshipi,t+β5*(CF/K)i,t-1+β6*(DEBT/K)i,t-1+β7*(GROWTH/K)i,t+β8*TQi,t+β9*Sizei,t+β10*Agei,t+dt+fi+εi,t

(2)

本文通過設定回歸方程(2)來驗證假設2。Ownship代表產權性質,本文參考李健和陳傳明(2013)[31]的做法,將沒有政府背景的企業即實際控制人為家族、個人或外商投資的企業統一作為民營企業,并賦值為1;其他賦值為0。

(Innov/K)i,t=α+β1*(Innov/K)i,t-1+β2*|I1(Pi,t-1-Ai,t-1)|+β3*Riski,t+β4*|I1(Pi,t-1-Ai,t-1)|*Riski,t+β5*(CF/K)i,t-1+β6*(DEBT/K)i,t-1+β7*(GROWTH/K)i,t+β8*TQi,t+β9*Sizei,t+β10*Agei,t+dt+fi+εi,t

(3)

本文設定回歸方程(3)來驗證假設3。Risk代表企業風險承擔水平,參照余明桂等(2013)[23]、呂文棟等(2015)[32]的做法,本文采用盈余的波動性來度量企業的風險承擔。具體來講:先根據所有上市公司行業平均值調整各企業每年的資產收益率,然后計算出上市公司在觀測期內經調整后的資產收益率的標準差,并將其賦值為企業風險承擔水平。為了驗證假設4,我們在不同所有制下對回歸方程(3)進行分組檢驗,觀察|I1(Pi,t-1-Ai,t-1)|和Risk的乘積項系數是否存在差異。最后,為了防止可能存在于面板數據中的非線性關系和非平穩序列等計量問題,本文對各主要變量(虛擬變量除外)都進行了對數化處理。

(二)數據來源與樣本描述

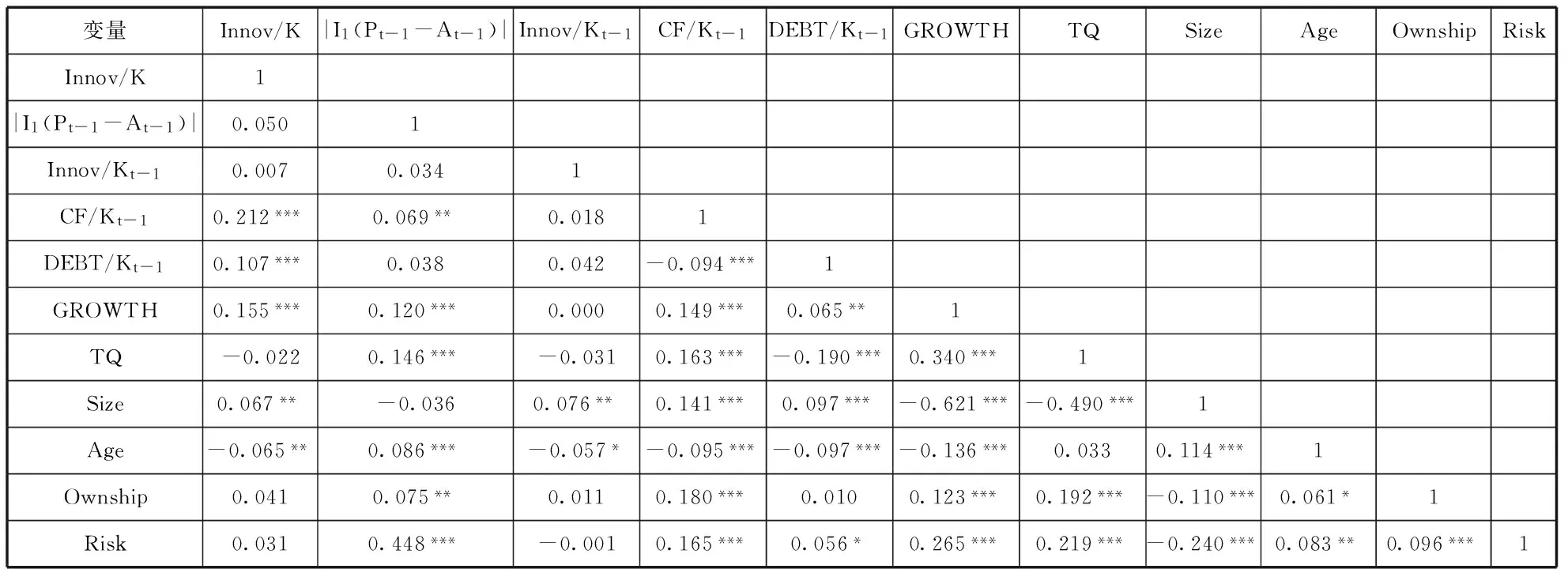

本文研究所使用的數據來自于CSMAR數據庫,研究對象為制造業上市公司,時間跨度為2005-2014年。同時本文對數據進行了以下篩選:(1)剔除B 股或H 股的上市公司;(2)剔除曾被ST和PT的樣本;(3)在1%水平下對各連續型變量進行縮尾處理;(4)剔除主要變量具有缺失值的樣本。最終獲得的樣本為由1194家截面企業構成的、觀測值為4966的非平衡面板數據集。表1報告了研究變量的相關分析結果。由表1相關分析所得的pearson相關系數顯示,自變量經營期望落差(|I1(Pi,t-1-Ai,t-1)|)與因變量創新可持續性(Innov/K)存在正相關關系,這在一定程度上支持了本文假設1,即經營期望落差正向影響企業的創新可持續性。

表1 變量的相關系數矩陣

注:*、**和***分布表示10%、5%和1%的顯著性水平(以下表格都是如此)。

四、研究設計與實證結果

(一)回歸檢驗與回歸方法

1.面板數據的單位根檢驗

考慮到可能存在的時間趨勢會造成數據的“偽回歸”現象,因此在回歸估計前,我們首先進行平穩性檢驗。由于Fish-PP檢驗不必指定滯后期數,而且可以使用異方差自相關文件的標準差,因此本文報告了Fish-PP檢驗結果。如表2所示,檢驗結果表明大多數變量不存在單位根問題。

表2 面板單位根檢驗結果

2. 內生性問題的處理和估計方法確定。

本文使用變量的滯后期作為相應內生變量的工具變量。為保證工具變量的有效性,我們僅使用一個更高階滯后值作為工具變量,但最多使用被解釋變量的五個滯后值作為工具變量。同時,為解決擾動項自相關問題,我們在解釋變量中引入被解釋變量的一階滯后項。考慮到短面板數據中通常存在的異方差情況,GMM估計比兩階段最小二乘法(2SLS)更適合解決回歸中存在的異方差問題,同時系統GMM估計相對一階差分GMM法能夠有效克服弱工具變量及小樣本偏誤的影響,因此本文選擇系統GMM估計法。各模型的VIF值都低于10,表明回歸模型不存在嚴重的多重共線性問題。Sargan檢驗(表3-表4最后一行)顯示無法在5%顯著性水平上接受“所有工具變量都有效的原假設”,驗證了本文選擇的工具變量的有效性。同時表3-表4中的回歸擾動項的二階自相關檢驗(AR(2))表明,擾動項的差分不存在二階自相關。以上檢驗說明,我們設定的模型以及選擇的估計方法具有合理性。

(二)實證結果

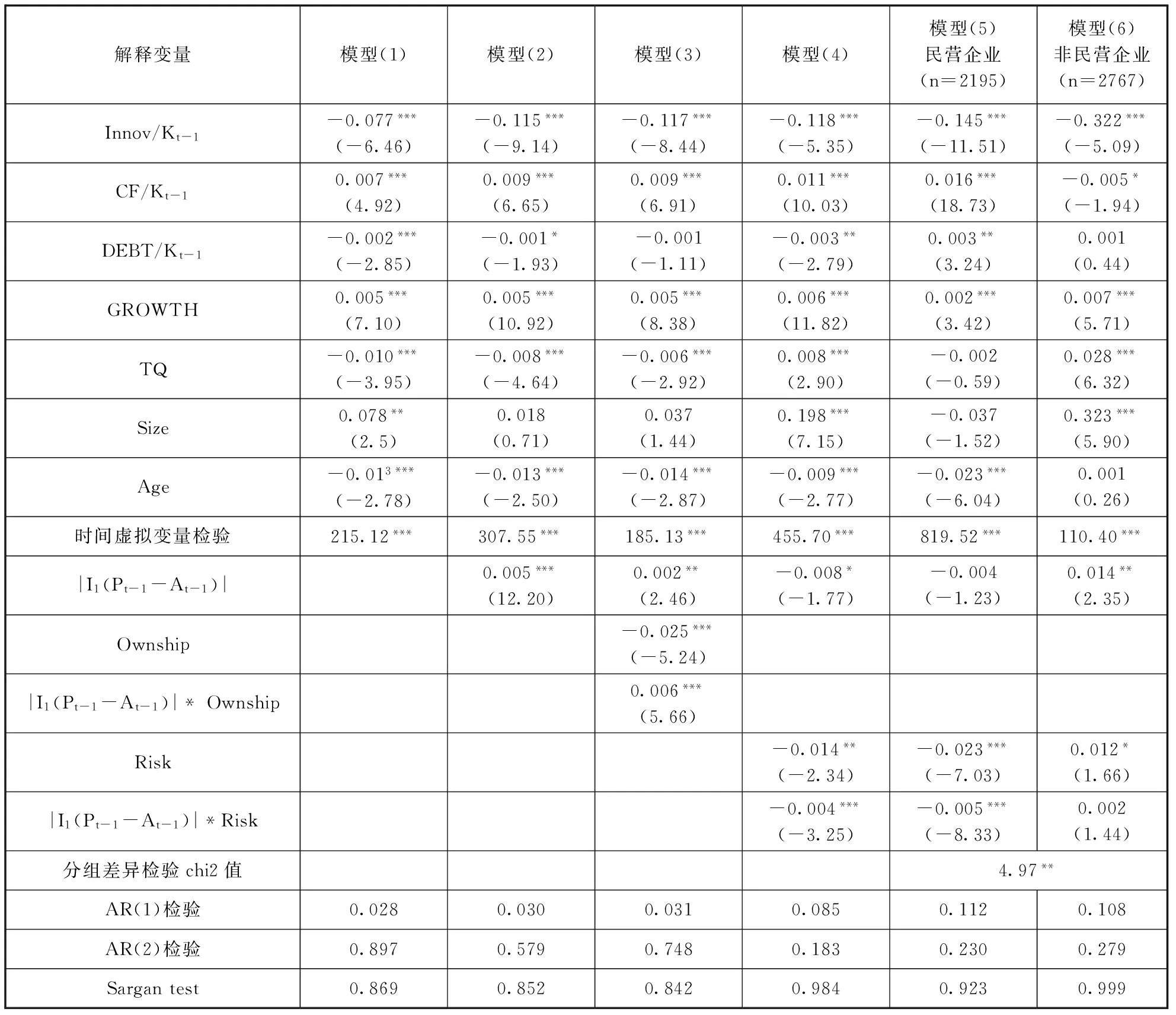

模型(1)報告了僅包含控制變量的回歸結果。模型(2)報告了回歸方程(1)的實證結果,檢驗了經營期望落差對企業創新可持續性的影響。實證結果顯示經營期望落差(|I1(Pi,t-1-Ai,t-1)|)的回歸系數為正,具體p值為0.000,在1%的顯著水平上顯著,表明經營期望落差對企業創新可持續性有促進作用,本文假設1得到驗證。模型(3)報告了回歸方程(2)的結果,以檢驗產權性質(Ownship)的調節效應。實證結果顯示|I1(Pi,t-1-Ai,t-1)|* Ownship系數為正,具體p值為0.000,在1%的水平上顯著,表明企業的產權性質會影響經營期望落差與創新可持續性之間的正向關系,具體來講,經營期望落差對企業創新可持續性的促進作用在民營企業中更為顯著,本文假設2得到驗證。模型(4)報告了回歸方程(3)的結果,以檢驗企業風險承擔水平(Risk)的調節效應。實證結果顯示|I1(Pi,t-1-Ai,t-1)|*Risk系數為負,具體p值為0.001,在1%的水平上顯著,表明企業風險承擔水平會弱化經營期望落差對創新可持續性的促進作用,本文假設3得到驗證。最后,模型(5)和模型(6)分別報告了民營企業與非民營企業分組中,企業風險承擔水平(Risk)調節效應的差異。在民營企業分組中,|I1(Pi,t-1-Ai,t-1)|* Risk在1%水平上顯著為負,具體p值為0.000,而在非民營企業分組中,|I1(Pi,t-1-Ai,t-1)|* Risk的具體p值為0.149,即使在10%水平上也并不顯著。本文基于虛擬變量法對兩組系數差異的檢驗結果顯示,兩組回歸系數的差異具有統計上的顯著性(chi2值為4.97在5%的水平上顯著)。這進一步證明了相對于非民營企業,民營企業中風險承擔水平的負向調節作用更為顯著,本文假設4得到驗證。

五、穩健性檢驗

我們只保留了至少連續3年的樣本,這雖然使樣本觀測數量減少了1959個,但多年連續觀測能夠更好地反映出創新持續性的波動變化,使得樣本在時間序列上更具有代表性。

表3 實證結果

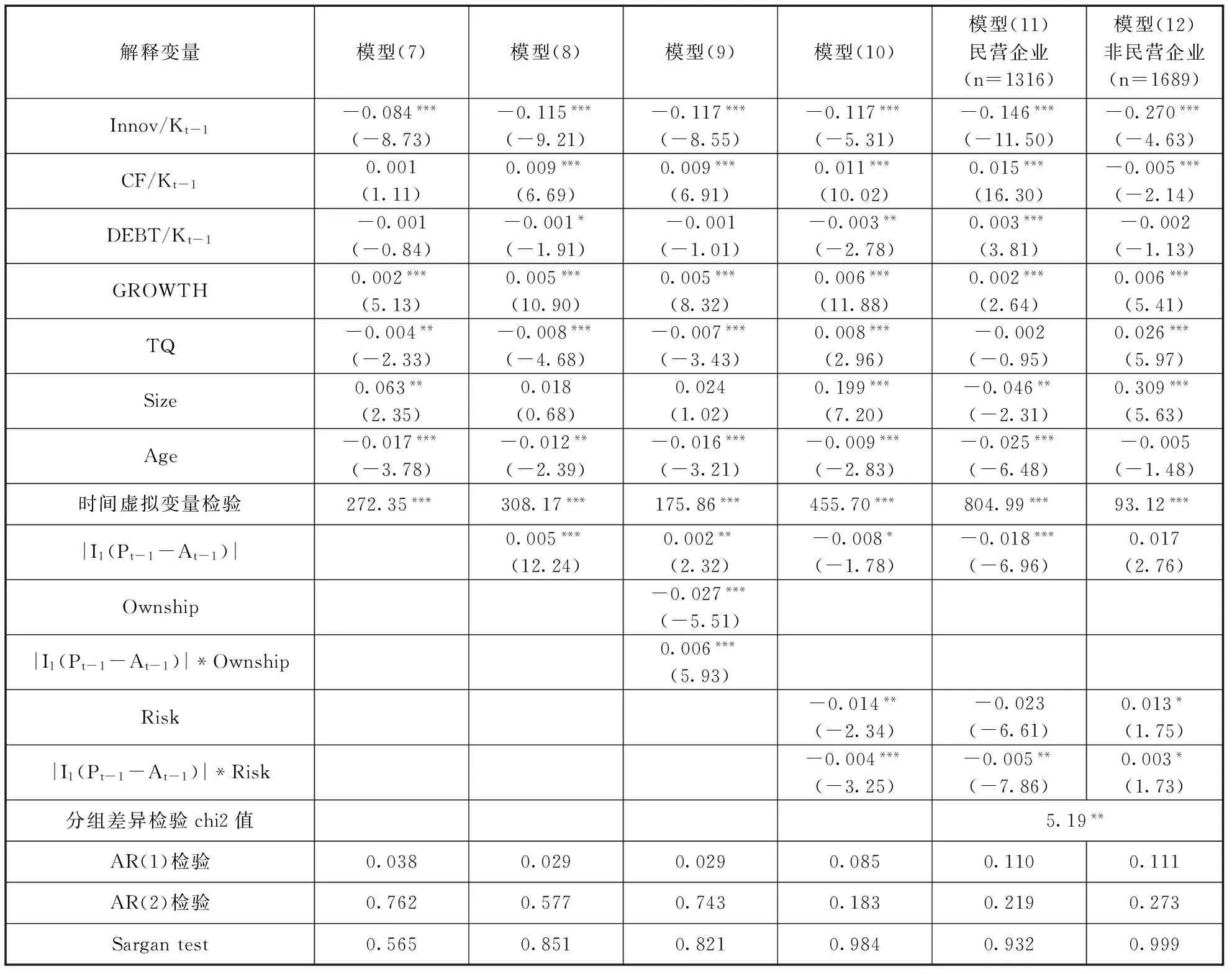

如表4的回歸結果所示,經營期望落差對企業創新可持續性的影響(模型(8)中的|I1(Pi,t-1-Ai,t-1)|)、產權性質的情境效應(模型(9)中的|I1(Pt-1-At-1)|*Ownship)、企業風險承擔水平的情境效應(模型(10)中的|I1(Pi,t-1-Ai,t-1)|*Risk)以及產權性質、風險承擔水平的聯合情境效應檢驗結果(模型(11)和模型(12))都與表3中的回歸結果相似,這說明,本文的研究結論不會受樣本數量、數據時期結構變化的影響。

六、分析與討論

當前,中國經濟新常態正迎來經濟增長方式變革的換擋期,經濟增長將從GDP高速增長向CII(中國創新指數)高速增長過渡。習近平總書記在十九大報告中進一步強調創新驅動發展戰略,體現了我國對提高創新發展水平、引領世界科技趨勢的夢想和決心。企業作為創新的主體,保證其創新可持續性對實現我國科技強國的目標舉足輕重。在此背景下,本文提出了影響企業創新可持續性的一個新因素,即經營期望落差。本文的研究結果表明:(1)經營期望落差對企業創新可持續性存在顯著的正向影響。本文的研究結論,與Greve(2003)[13]和Chen(2008)[28]在其研究中所提出的,當實際業績低于期望業績時,管理者往往會調整決策方案如增加研發投入的理論觀點相一致。(2)民營企業的產權性質對兩者間的關系有調節作用。本文的研究結論與吳延兵(2012)[20]指出的民營企業由于清晰的產權結構因而更注重創新的觀點一致。(3)企業風險承擔水平的提高對兩者間的關系有調節作用。Bertrand等(2003)[15]的研究結果指出,較多的并購和多元化經營會使企業減少創新投入。本文的研究結果與其觀點在邏輯上相一致,本文驗證了企業風險承擔水平對經營期望落差與創新可持續性之間關系的弱化影響。(4)相對于非民營企業,企業風險承擔水平對兩者間關系的調節作用在民營企業中更為明顯。本文的研究結果表明,民營企業雖然具有強烈的創新意識,但在企業風險承擔水平過高的情況下,民營的產權性質反而會更進一步弱化經營期望落差與創新可持續之間的關系。這與目前學者普遍認為民營企業面臨信貸歧視、融資難等問題的觀點在一定程度上相呼應。

此外,本文在豐富了學術界關于創新可持續性研究的同時,也為企業管理和政府政策制定帶來了重要啟示:(1)持續創新是我國企業突破產業價值鏈分工、實現產業結構優化升級的根本途徑。雖然企業經營期望落差的存在代表著組織當年的實際業績沒有達到預期水平,但這種“未達標”的狀態同時也有利于激發企業管理者的創新意識,從而推動企業創新活動的持續開展。因此,企業的投資者以及主管部門如果過于關注企業的資本市場績效目標,并以此為標準判斷管理者的管理能力,則可能導致管理者更為重視短期績效目標,阻礙企業進行持續創新投資。(2)過高的風險承擔水平可能使得企業在進行創新決策時心有余而力不足。因此企業應該將風險承擔水平維持在一個合理的范圍,避免過高的風險承擔,從而使得企業在出現經營期望落差時有條件通過進行創新持續性投資來改善現狀。(3)政府可以通過提供科研經費補助、減免稅收等政策來鼓勵企業進行創新持續性投資。在此過程中,由于民營企業在創新活動中往往難以獲得與非民營企業同等的創新資源,因此政府應當更加重視對民營企業的政策扶持。

表4 穩健性檢驗結果

[1]HALL B H. The financing of research and development [J]. Oxford Review of Economic Policy, 2002, 18(1):35-51.

[2]GUARIGLIA A, LIU P. To what extent do financing constraints affect Chinese firm’s innovation activities? [J]. International Review of Financial Analysis, 2014, 36(12): 223-240.

[3]BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing [J]. Journal of Corporate Finance, 2011, 17(3): 694-709.

[4]BROWN J R, MARTINSSON G, PETERSEN B C. Do financing constraints matter for R&D? [J]. European Economic Review, 2012, 56(8): 1512-1529.

[5]MUKHERJEE A, SINGH M, ZALDOKAS A. Do corporate taxes hinder innovation? [J]. Journal of Financial Economcis, 2017, 124(1): 195-221.

[6]李 健, 李慧慧, 潘 鎮. 高管薪酬、政治關聯與創新可持續性[J]. 南大商學評論, 2015(31): 88-106.

[7]鞠曉生. 中國上市企業創新投資的融資來源與平滑機制[J]. 世界經濟, 2013(4): 138-159.

[8]鞠曉生, 盧荻, 虞義華. 融資約束、營運資本管理與企業創新可持續性[J]. 經濟研究, 2013(1): 4-16.

[9]李 健, 李婷婷, 潘 鎮. 組織冗余、產品市場競爭與創新可持續性——基于中國上市公司動態面板數據的研究[J]. 中國科技論壇, 2016(1): 88-92.

[10]李 健, 楊蓓蓓, 潘 鎮. 政府補助、股權集中度與企業創新可持續性[J]. 中國軟科學, 2016(6): 180-192.

[11]GRIGORIOU K, ROTHAERMEL F T. Organizing for knowledge generation: Internal knowledge networks and the contingent effect of external knowledge sourcing [J]. Strategic Management Journal, 2017, 38(2): 395-414.

[12]SANDERS N R, FUGATE B S, ZACHARIA Z G. Interdisciplinary research in SCM: Through the lens of the behavioral theory of the firm[J]. Journal of Business Logistics, 2016, 37(2): 107-112.

[13]VANACKER T, COLLEWAERT V, ZAHRA S A. Slack resources, firm performance, and the institutional context: Evidence from privately held european firms [J]. Strategic Management Journal, 2017, 38(6): 1305-1326.

[14]賀京同, 高 林. 企業所有權、創新激勵政策及其效果研究[J]. 財經研究, 2012(3): 15-25.

[15]MULLINS W, SCHOAR A. How do CEOs see their roles? Management philosophies and styles in family and non-family firms [J]. Journal of Financial Economics, 2016, 119(1): 24-43.

[16]賀小剛, 連燕玲, 呂斐斐. 期望差距與企業家的風險決策偏好——基于中國家族上市公司的數據分析[J]. 管理科學學報, 2016(8): 1-20.

[17]BAYUS B L, ERICKSON G, JACOBSON R. The financial rewards of new product introductions in the personal computer industry [J]. Management Science, 2003, 49(2):197-210.

[18]GLENDON A I, CLARKE S, MCKENNA E. Human safety and risk management [M]. Boca Raton: Crc Press, 2016.

[19]吳延兵. 市場結構、產權結構與R&D——中國制造業的實證分析[J]. 統計研究, 2007(5): 67-75.

[20]吳延兵. 國有企業雙重效率損失研究[J]. 經濟研究, 2012(3): 15-27.

[21]劉和旺, 鄭世林, 王宇鋒. 所有制類型、技術創新與企業績效[J]. 中國軟科學, 2015(3): 28-40.

[22]袁 淳, 荊 新, 廖冠民. 國有公司的信貸優惠:信貸干預還是隱性擔保?——基于信用貸款的實證檢驗[J]. 會計研究, 2010(8): 49-54.

[23]余明桂, 李文貴, 潘紅波. 管理者過度自信與企業風險承擔[J]. 金融研究, 2013(3): 149-163.

[24]HILARY G, HUI K W. Does religion matter in corporate decision making in America? [J]. Journal of Financial Economics, 2009, 93(3): 455-473.

[25]張 敏, 張 勝, 申慧慧, 等. 政治關聯與信貸資源配置效率——來自我國民營上市公司的經驗證據[J]. 管理世界, 2010(11): 143-153.

[26]賀小剛, 連燕玲, 張遠飛. 經營期望與家族內部的權威配置——基于中國上市公司的數據分析[J]. 管理科學學報, 2013(4): 63-82.

[27]連燕玲, 周 兵, 賀小剛, 等. 經營期望、管理自主權與戰略變革[J]. 經濟研究, 2015(8): 31-44.

[28]CHEN W R. Determinants of firms’ backward-and forward-looking R&D search behavior [J]. Organization Science, 2008, 19(4): 609-622.

[29]沈紅波, 寇 宏, 張 川. 金融發展、融資約束與企業投資的實證研究[J]. 中國工業經濟, 2010(6): 55-64.

[30]王山慧, 王宗軍, 田 原. 管理者過度自信與企業技術創新投入關系研究[J]. 科研管理, 2013(5): 1-9.

[31]李 健, 陳傳明. 企業家政治關聯、所有制與企業債務期限結構——基于轉型經濟制度背景的實證研究[J]. 金融研究, 2013(3): 157-169.

[32]呂文棟, 劉 巍, 何威風. 管理者異質性與企業風險承擔[J]. 中國軟科學, 2015(12): 120-133.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59