區塊鏈技術在供應鏈金融中的應用

2018-03-16 03:29:55朱興雄何清素郭善琪

中國流通經濟 2018年3期

朱興雄,何清素,郭善琪

(國網電子商務有限公司,北京市100053)

一、引言

區塊鏈技術在金融領域的應用及對金融科技的影響力日益增強。在供應鏈金融領域引入區塊鏈技術,建設技術創新的供應鏈金融系統,可以提升供應鏈金融整體效率和質量,增強系統安全性。

2016年2月14日,中國人民銀行、國家發展和改革委員會、工業和信息化部、財政部、商務部、銀監會、證監會、保監會[1]發布了《關于金融支持工業穩增長調結構增效益的若干意見》,大力推動工業企業融資機制創新,明確“大力發展應收賬款融資,建立應收賬款交易機制,解決大企業拖欠中小微企業資金問題。推動大企業和政府采購主體積極確認應收賬款,幫助中小企業供應商融資。”

2016年8月,美國銀行、匯豐銀行聯合新加坡政府確立了基于超級賬本協議的區塊鏈供應鏈項目[2]。2016年10月,沃爾瑪、IBM和清華大學共同創建了一個基于區塊鏈的產業供應鏈項目,目的是使供應鏈數據更加精確和安全[3]。2017年3月,IBM和馬士基合作構建了基于Hyperledger Fabric的區塊鏈解決方案,利用區塊鏈技術管理托運人、貨運代理、海運承運人、港口和海關當局之間的交易,幫助改造全球跨境供應鏈[4]。

區塊鏈技術是創新的前瞻性技術,目前還處于發展階段,其共識機制、加密算法、交易容量等還需進一步完善與提升。在國內外供應鏈金融領域,僅僅是逐步嘗試應用區塊鏈技術,現有供應鏈金融應用的可移植性與安全性都是區塊鏈技術尚未得到普遍應用的影響因素。

在供應鏈與供應鏈金融領域,引入區塊鏈技術需要結合應用實踐,深入研究其原理、理論及系統模型。

(一)供應鏈金融

供應鏈金融是供應鏈、金融、物流等領域的交叉學科。根據供應鏈的不同場景,供應鏈金融業務衍生出不同的模式:

1.應收類融資

典型的產品包括應收賬款轉讓(保理)、應收賬款質押融資等[5]。

2.預付類融資

典型的產品包括訂單融資、渠道經銷商融資、保兌倉融資等。

3.存貨類融資

典型的產品包括動產質押融資、倉單質押融資等。

另外,從生產經營的階段看,供應鏈金融可分為采購階段預付賬款融資、運營階段動產質押融資、銷售階段應收賬款融資等模式。

目前,國內應收類融資、預付類融資、存貨類融資需求旺盛,特別是中小微企業因其在銀行的信用度不高而使自身融資困難,亟需線上的基于區塊鏈等安全基礎技術的可信平臺,利用其與大型核心企業的供應、代理關系傳遞信用,提升中小微企業在金融融資中的地位,加速其授信、融資流程,提升企業運行效率,其重要性甚至關系到國內千百萬家中小微企業的生存、發展與壯大,關系到國計民生。

(二)供應鏈金融與區塊鏈技術

區塊鏈是一種按照時間順序,將數據區塊以順序相連的方式組合成的一種鏈式結構,并以密碼學方式保證的、不可篡改和不可偽造的分布式賬本。節點需要將新區塊的前一個區塊的哈希值、當前時間戳、一段時間內發生的有效交易及其梅克爾樹根值等內容打包成一個區塊,向全網廣播。區塊鏈系統根據應用場景和設計體系的不同,一般分為公有鏈、聯盟鏈和專有鏈[6]。

在金融領域,區塊鏈應用開發實踐熱潮迭起,可利用由自動化腳本代碼組成的供應鏈金融智能合約來編程和操作金融數據,區塊鏈技術的應用正在推動著供應鏈金融的發展。

二、國內外文獻綜述

2015年,中國人民銀行等定義互聯網金融是傳統金融機構與互聯網企業利用互聯網技術和信息通信技術實現資金融通、支付、投資和信息中介服務的新型金融業務模式[7]。

供應鏈金融是運用供應鏈管理的理念和方法,為相互關聯的企業提供金融服務的活動,其實質是為供應鏈鏈條上的企業提供金融服務,這種服務穿插在供應鏈之中,同時也是貿易帶動下的金融與物流服務[8]。

區塊鏈技術在互聯網供應鏈金融中的應用可以在金融活動和產業活動兩個層面實現。金融層面的區塊鏈應用主要是支付清算和數字票據,而在產業活動層面,區塊鏈技術可以運用在權益證明和物流運作證明上[9]。

目前,供應鏈金融交易流程復雜,業務處理高度依賴人工,存在人工成本高、操作風險大、收益低的問題。供應鏈金融通過應用區塊鏈技術可減少人工成本、提高安全度及實現端到端的透明化[10]。

在復雜的供應鏈中,企業開始使用區塊鏈技術追蹤物品;在鉆石行業應用區塊鏈技術,寶石從礦山到消費者可被追蹤溯源[11]。

供應鏈金融涉及大量的手工檢查和紙質記錄交易,在此過程中存在大量的中間人,交易風險大、成本高、效率低。區塊鏈技術可以大幅減少人工干預,以智能合約將嚴重依賴文書工作的程序數字化,這將大大提高供應鏈金融的效率,降低手工操作風險。對于主要交易方的供應商、買方和銀行以及分散在分布式賬本上的共享合約信息,智能合約可以確保在預定的時間和條件達成后自動進行支付[12]。

數字化、一體化供應鏈正變得越來越有活力。客戶的需求需要有效共享,產品和服務必須跟蹤,以實現供應鏈的可見性、透明性。業務流程的集成、基于產品數據端到端集成的標準和規范體系,這些區塊鏈技術被認為是提高安全性和效益的方法[13]。

總體來看,國內外缺乏對基于區塊鏈技術的供應鏈金融系統應用模型的研究,尚未系統提出區塊鏈供應鏈金融原理、核心技術、核心流程及模塊模型等,需加強此方面的研究。

三、區塊鏈技術在供應鏈中的應用

供應鏈協調進貨、采購、生產、銷售、訂貨處理、庫存控制、客戶服務及外包等活動,包括供應商、中間商、第三方服務商和客戶等參與者之間的協同運作[14]。

在供應鏈中,諸如原材料、生產過程、技術標準之類的數據,往往湮沒在各個環節的轉換過程中,導致參與者由于信息缺失而產生信任危機。供應鏈的這種物流、信息流、價值流不匹配廣泛存在于商業活動中,如何構建一個物流、信息流、價值流協同的體系,促進供應鏈參與方的協調運作,增強商業活動的信任,是供應鏈未來的發展方向。

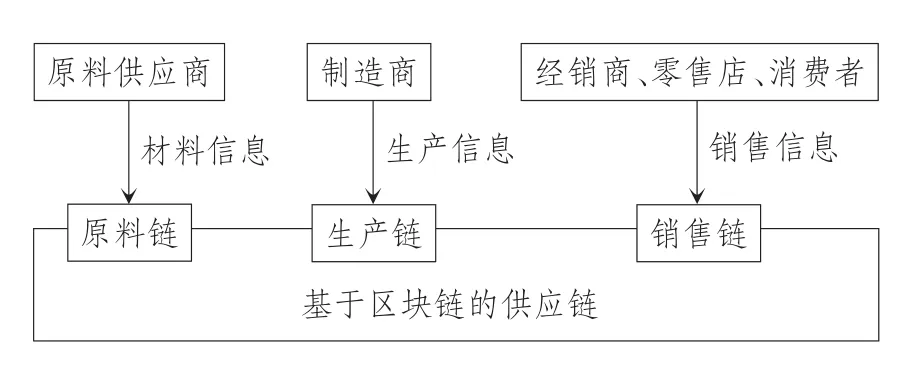

供應鏈包括采購、制造和銷售等階段,在這三個階段中,可將相應的數據記錄在區塊鏈上,如圖1所示。

在采購階段,原料供應商需要提供原材料的生產證明信息,以及用于幫助識別該原材料特征的標簽、生產商生產該原材料的年產量信息等,這些參數可以針對不同類型的原材料進行調整。原材料作為產品的源頭,其真實性尤為重要,這些原材料的信息都需要登記到區塊鏈中,如果信息長度過大,可只將其數字指紋(哈希值)記錄在區塊鏈中。

在制造階段,其輸入必須為上述采購階段的輸出。如果產品制造需要多種原材料,則把每一種原材料都作為輸入,記錄制造方、制造時間戳等信息,輸出為產品。

在銷售階段,為每件產品生成一個獨一無二的標簽,可使用二維碼、近距離無線通信技術(NFC)、射頻識別(RFID)標簽的形式鏈接到產品原材料、成分或者產品本身的區塊鏈證明。消費者取得產品之后,通過掃描標簽可以自動鏈接到其來源信息以及流通全過程。

以區塊鏈技術為基礎,供應鏈各參與方共同搭建一個聯盟鏈,形成生態圈。在這個聯盟鏈上,各方可以共享一個透明可靠的信息平臺[15]和追溯流程。同時,各參與方也可以基于區塊鏈數據開展其他類型服務,如供應鏈金融、精準營銷等。

使用分布式、共享的賬本,區塊鏈技術可提供高度安全和不可篡改的數據。利用區塊鏈、物聯網技術可以跟蹤供應鏈采購、制造和銷售等各環節,提升供應鏈整體的安全性與效率。

四、區塊鏈供應鏈金融理論

(一)用區塊鏈技術解決傳統供應鏈金融存在的問題

1.傳統供應鏈金融存在的問題

(1)供應商(融資企業)信用信息記錄不全,銀行不能有效界定其風險水平。

(2)存貨融資、預付款融資局限于傳統的抵押貸款,二級以上的供應商與經銷商難以獲得融資。

(3)人工授信的審批流程煩瑣,中小微企業難以獲得授信。

(4)授信額度、已用額度、剩余額度變化存在更新滯后問題。

(5)融資完成后,存在著難以及時履約、清算滯后等問題。

2.采用區塊鏈技術的解決方案

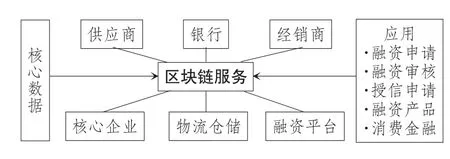

采用區塊鏈技術可以解決以上問題(參見圖2)。

(1)將融資企業每筆交易記錄寫入區塊鏈,作為銀行授信依據,有助于解決核心企業不愿提供信用背書的難題。

(2)供應鏈金融業務參與機構以區塊鏈技術為基礎,可以建立一個各方共享信息的聯盟平臺。

圖1 區塊鏈應用于供應鏈

圖2 供應鏈金融與區塊鏈服務

(3)根據區塊鏈上的歷史紀錄,可以智能調整剩余可用額度。

(4)通過智能合約實現按時還款和清算。

(5)基于區塊鏈的供應鏈金融平臺,可向供應鏈金融的各參與方、各環節流程提供服務。

(二)區塊鏈供應鏈金融平臺的功能

利用區塊鏈不可篡改、可追溯等特性[16],區塊鏈供應鏈金融平臺可以實現如下功能:

1.“四流”合一

利用區塊鏈技術將商流、物流、信息流、資金流等數據整合上鏈,實現“四流”合一,保證數據安全性的同時實現數據業務的透明可視化。買賣雙方可更好地掌握跟蹤物流信息,并通過智能合約技術降低交易雙方的風險。

2.擴大服務對象

充分發揮區塊鏈技術易分割、可追溯、不可篡改的特性,核心企業在區塊鏈上簽發數字化付款承諾給一級供應商,一級供應商可以根據結算需要將上述承諾分拆并將部分轉讓給二級及N級供應商[17]。

3.加強風險管理

供應鏈金融業務是基于基礎交易而提供的金融服務,利用區塊鏈共識機制優勢,多方交叉驗證,可確保業務真實性,防范欺詐風險。同時,發揮區塊鏈技術可追溯特性,做到應收類融資與基礎業務一一對應[18]。

4.應收賬款確權

傳統確權業務流程繁雜、用時長,影響借款人的體驗。基于區塊鏈發行數字資產,將應收賬款權益數字化,通過加密手段保證債務主體真實表達,便于應收賬款權益的分割、流轉、確權,提高應收賬款流動性,優化業務流程和客戶體驗[19-20]。

5.質押物及其價格管理

應用物聯網技術可對質押物進行跟蹤[21],通過智能合約對質押物價格進行監測并設置自動處置措施,防范操作風險和市場風險[22]。

6.資金流管理

利用多方簽名和智能合約技術,可加強資金流向管控和回款控制,加強資金流管理。

供應鏈金融采用區塊鏈技術將目前紙質作業程序數字化,大幅減少人工成本,供貨商、貿易商、企業、銀行等參與方使用去中心化的公共賬本,在預定規則下自動結算,可顯著提高交易效率[23]。

五、基于區塊鏈的供應鏈金融系統核心技術

基于區塊鏈的供應鏈金融系統,可將用戶賬戶、授信申請、融資申請、放款還款等供應鏈金融的關鍵信息上鏈。

在與區塊鏈平臺對接過程中,供應鏈業務系統中創建新用戶時,需同時在鏈上創建對應的區塊鏈用戶。區塊鏈利用加密規則產生相應的私鑰、公鑰,在鏈上存儲公鑰信息。

供應商用戶填寫授信申請,系統調用區塊鏈核心API接口進行操作,區塊鏈將授信申請的關鍵信息上鏈。

基于區塊鏈分布式節點,供應鏈金融各參與方可將融資申請、授信申請、授信額度、放款還款等供應鏈金融的關鍵信息上鏈。

計算機終端連接節點服務器進行操作,具備用戶注冊、授信申請、放款還款的關鍵信息上鏈等功能。以Web頁面方式、手機APP方式展示區塊信息及交易詳情。

六、基于區塊鏈的供應鏈金融系統模型

(一)基于區塊鏈的供應鏈金融交易流程

基于區塊鏈的供應鏈金融交易流程主要涉及賬戶注冊、授信申請、融資申請、放款還款等供應鏈金融流程及模塊。

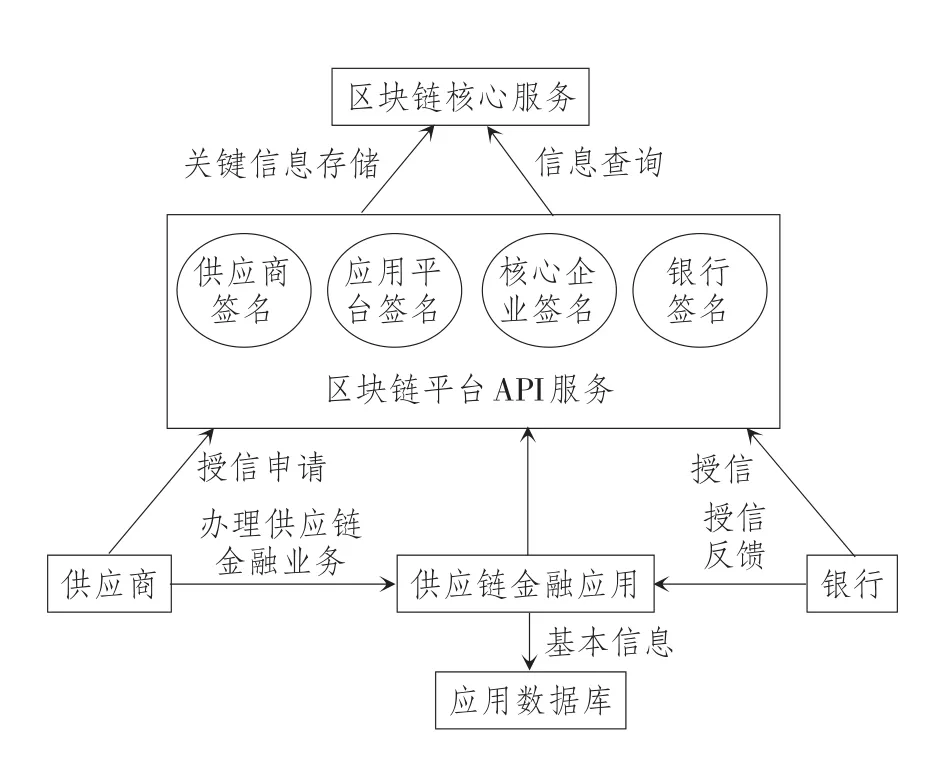

下面以賬戶注冊、授信流程為例詳細說明(參見圖3)。

1.賬戶注冊流程

基于區塊鏈的供應鏈金融平臺的參與方包括供應商用戶、核心企業用戶、系統平臺用戶、銀行等。在與區塊鏈平臺對接過程中,供應鏈應用中創建新用戶時,需同時在鏈上創建對應的區塊鏈用戶,包括用戶名、用戶電話、企業核心基礎信息等,并利用RSA加密規則產生相應的私鑰、公鑰,在鏈上存儲公鑰信息。

2.供應鏈金融授信

授信包括核心企業授信、銀行授信兩種。供應商向核心企業、銀行提交授信申請,核心企業、銀行會依據征信信息進行判斷,是否給予批復,根據規則返回最終的授信額度,平臺將其返回的授信金額、授信開始日、授信到期日生成“數據”寫入區塊鏈。生成數據需要平臺私鑰簽名、供應商私鑰簽名、核心企業私鑰簽名、銀行私鑰簽名,并由平臺驗證簽名。

圖3 基于區塊鏈的供應鏈金融

3.區塊鏈操作

區塊鏈會對平臺業務數據進行鏈上處理,經由以下的操作過程,區塊鏈會分配交易所屬區塊(Block),每個操作過程需要平臺和供應商等參與方的簽名,具體步驟如下:申請與確認授信額度;查詢授信額度;凍結授信額度;增加授信額度;減少授信額度。

(二)基于區塊鏈的供應鏈金融系統核心模塊

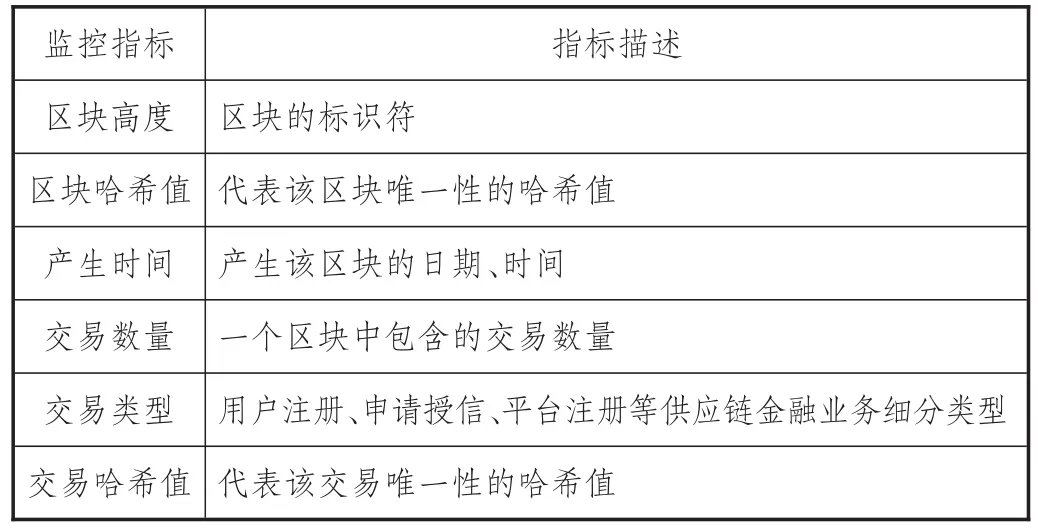

1.供應鏈金融區塊監控

以Web頁面方式、手機APP方式展示區塊高度、區塊哈希值、交易數量、交易類型、區塊產生時間、授信額度、授信銀行等信息,監控指標如表1所示。

監控系統包括區塊Web監控和區塊移動端監控兩種方式。

2.供應鏈金融區塊詳情

將申請企業、銀行、申請授信額度、申請操作結果等供應鏈金融信息記入區塊中,區塊詳情查詢包括Web端區塊詳情和移動端區塊詳情查詢兩種方式。

七、區塊鏈平臺供應鏈金融應用支撐

區塊鏈平臺提供統一的應用編程接口,以支撐供應鏈金融應用。

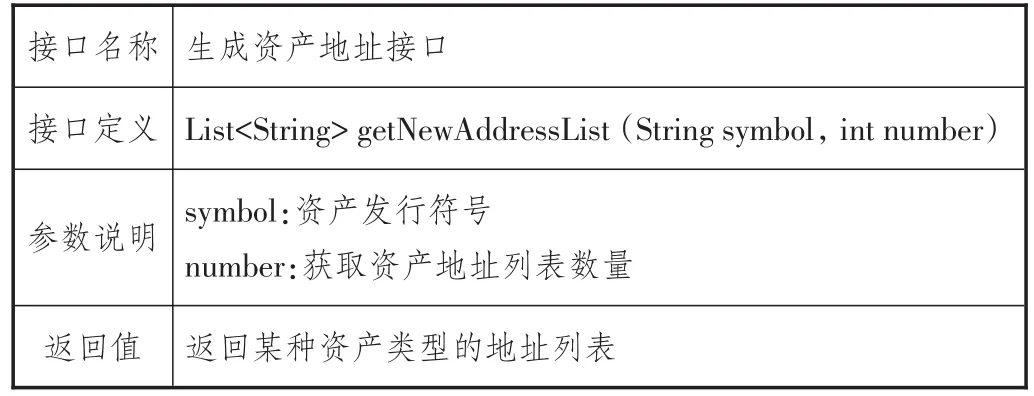

(一)生成資產地址

基于區塊鏈的供應鏈金融平臺在進行初始化時,需要預先生成資產注冊登記和授信額度管理的區塊鏈總地址,以后調用區塊鏈接口前都需要傳入此項內容,接口如表2所示。

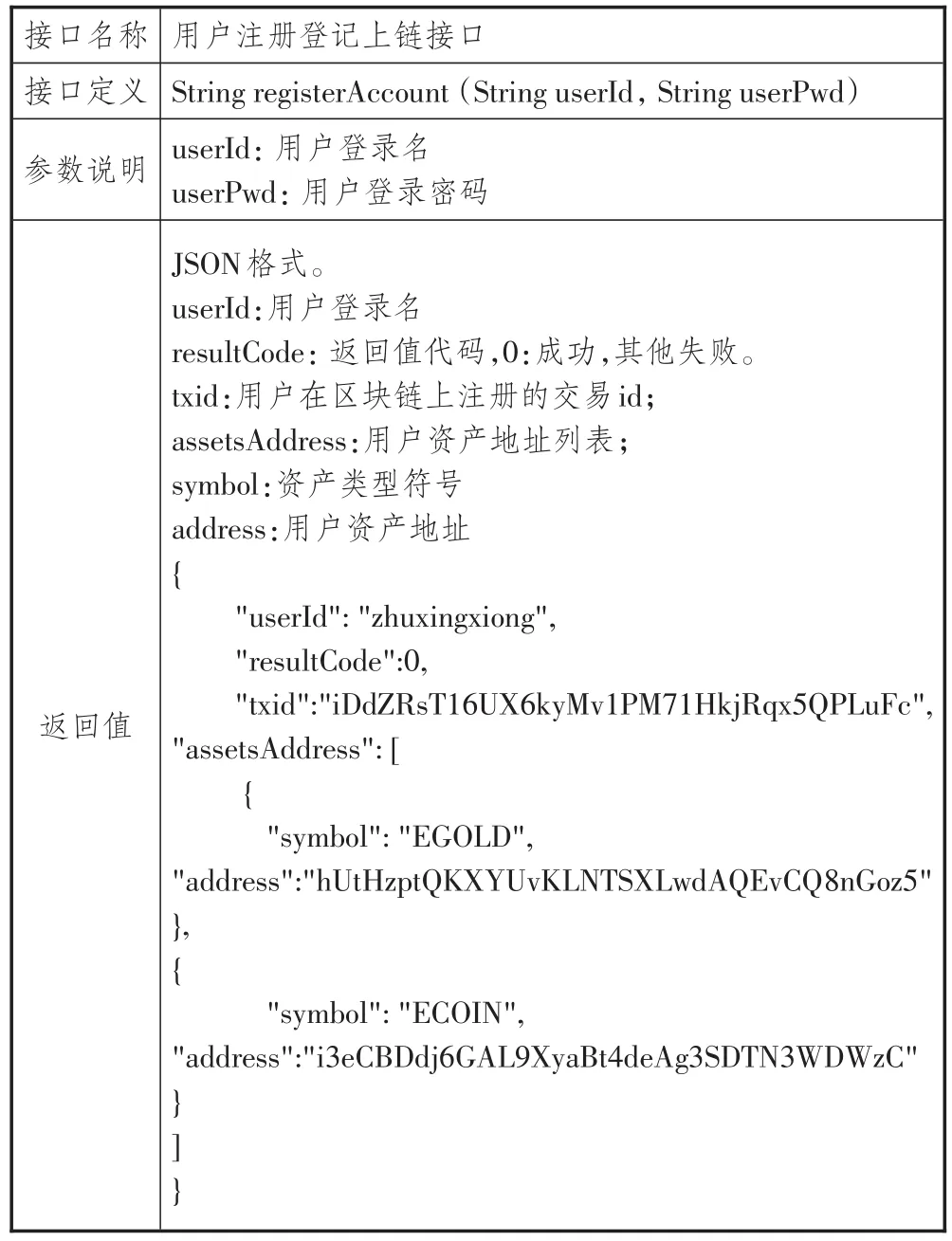

(二)用戶注冊登記

用戶在平臺注冊,需要給用戶分配資產地址(包括多種資產),并將用戶名和資產地址在區塊鏈進行關聯。關聯成功后,會將和用戶關聯的不同類型資產地址返回,供應鏈平臺需要存儲,以便后續進行查詢和使用。用戶注冊登記上鏈接口如表3所示。

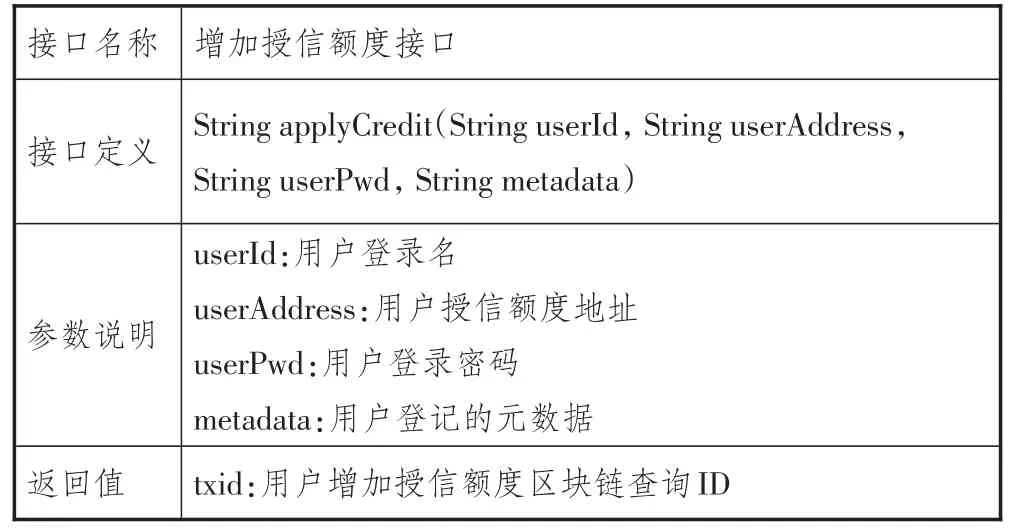

(三)增加授信額度

增加授信額度是在銀行端或者資金端審核通過后,在區塊鏈平臺更新最新的授信額度,同時,用戶最新授信額度全網同步更新(參見表4)。

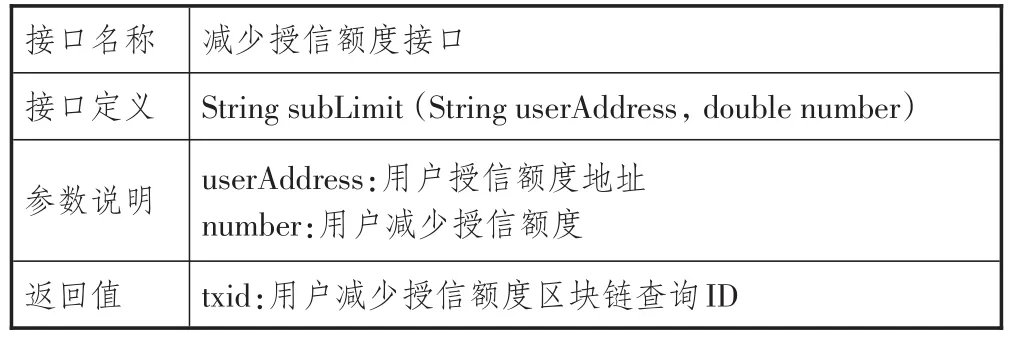

(四)減少授信額度

用戶授信額度減少時調用,同時用戶最新授信額度全網同步更新(參見表5)。

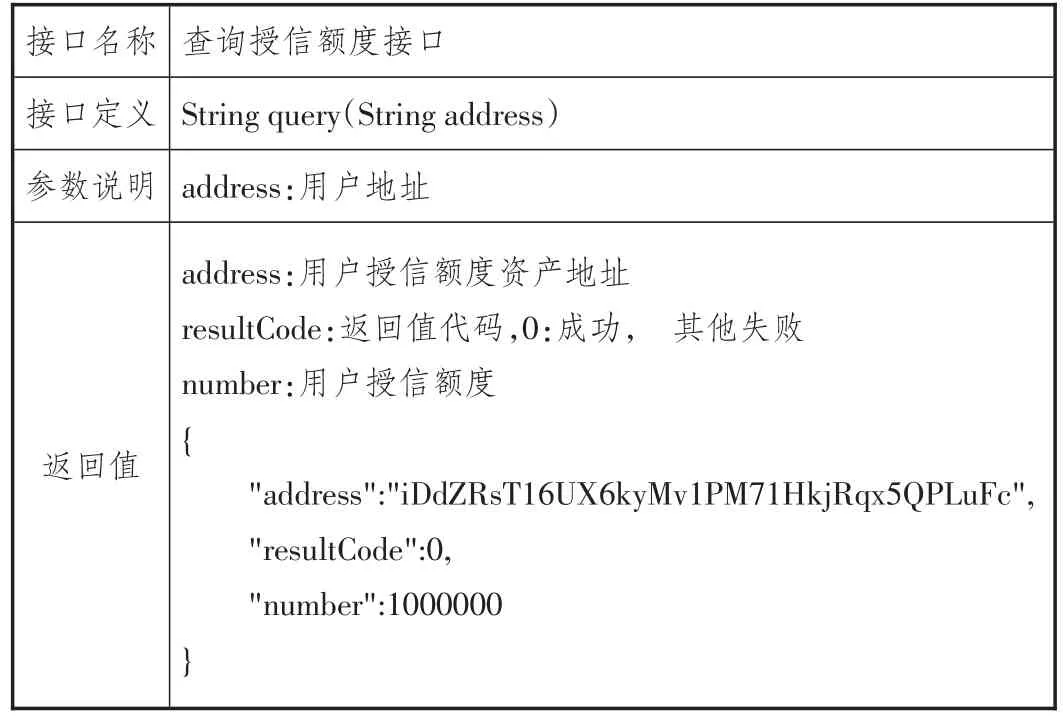

(五)查詢授信額度

表1 供應鏈金融區塊監控指標

表2 生成資產地址接口

表3 用戶注冊登記上鏈接口

表4 增加授信額度接口

表5 減少授信額度接口

用于用戶、銀行、平臺在區塊鏈實時查詢指定用戶的授信額度(參見表6)。

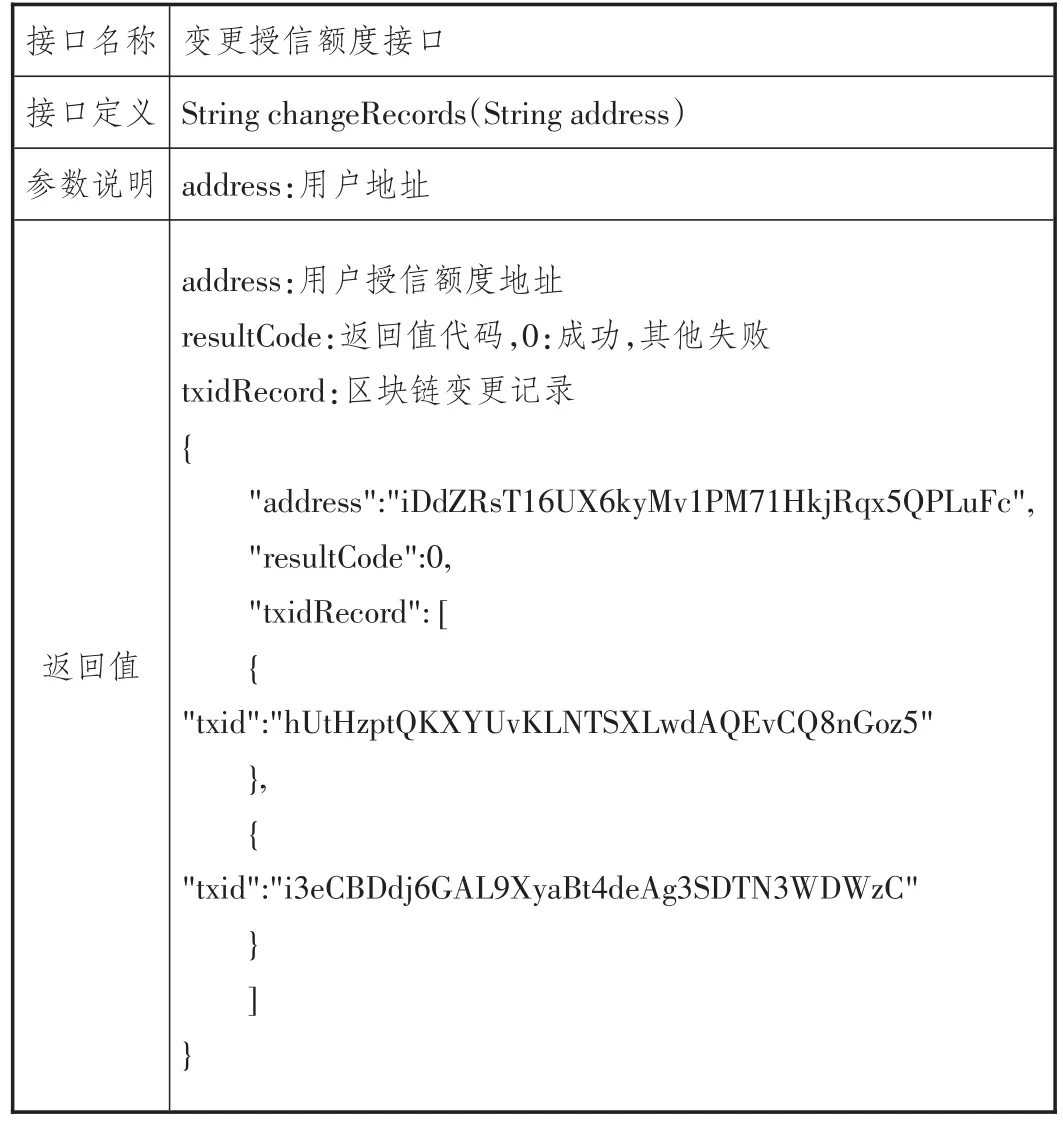

(六)授信額度變更記錄

此接口用來查詢指定用戶的授信額度變更記錄(參見表7)。

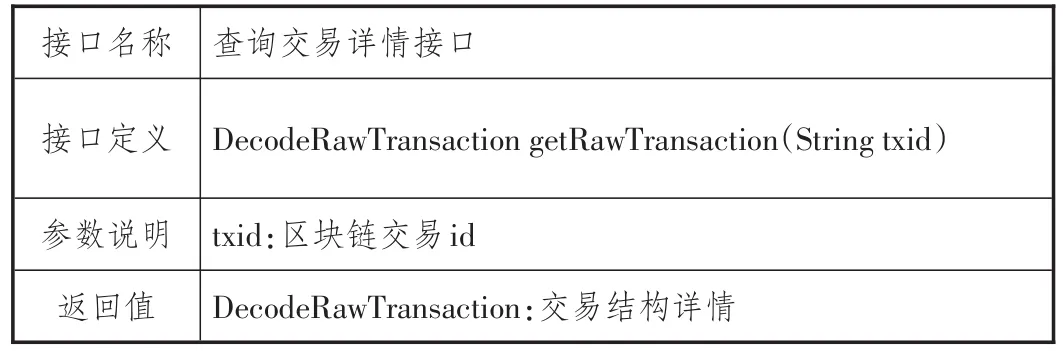

(七)查詢交易詳情

提供區塊鏈交易id,可以通過此接口查詢區塊鏈的交易詳情(參見表8)。

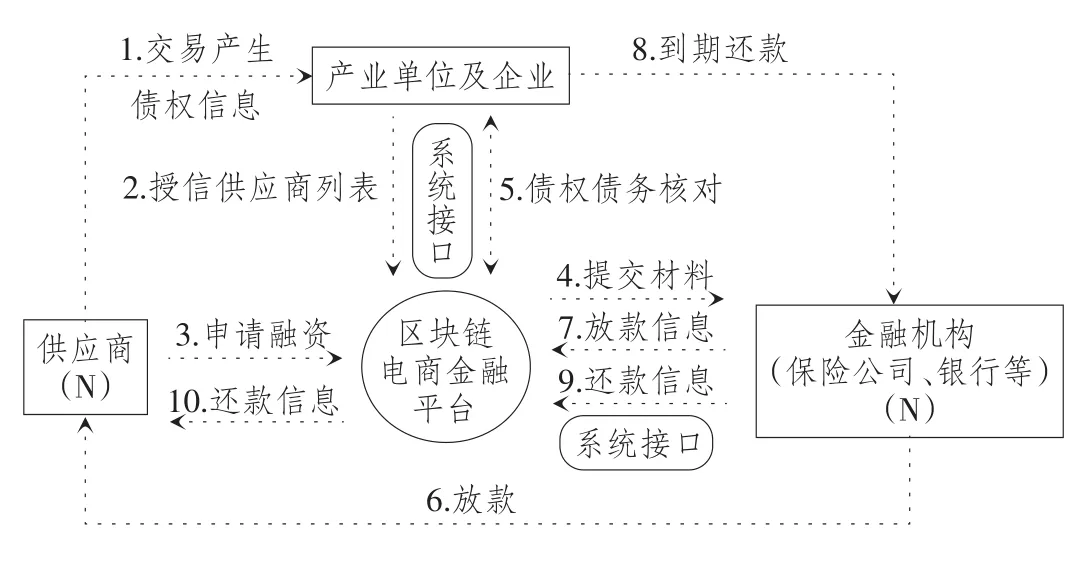

八、區塊鏈技術在供應鏈金融中的應用案例

(一)區塊鏈技術在供應鏈金融中的應用案例綜述

國家電網作為特大型央企,擁有豐富的產業資源、供應鏈應用場景和數量龐大的供應鏈伙伴。在主業領域,供應鏈場景集中在電網購電、電網建設工程項目采購、物資采購等環節,每年的購電規模超過萬億元,電網建設投資規模逾4 000億元。

供應鏈場景主要集中在裝備制造業、房地產業等,其中南瑞、許繼、平高、山東電工等裝備制造企業年采購規模約300億元。供應商主要為發電企業、設備及物資生產企業、零部件生產商、大宗物資供應商等。目前,在國家電網招投標平臺注冊的供應商約4萬家,其中活躍供應商有1萬多家,產業鏈上的供應商經常面臨資金投入大、回籠周期長等問題,部分供應商因缺少授信導致融資難、融資手續煩瑣、融資成本高等困境。

在深入調研了許繼、平高、山東電工等核心產業單位供應商融資情況下,以核心企業關鍵供應鏈場景為切入點,構建國家電網公司供應鏈金融業務,為供應鏈伙伴提供金融服務,解決供應商融資困難,提升供應鏈整體效率和質量,增強對供應商的整體控制力,服務于電網建設和行業發展。

利用產業鏈優勢,推動供應鏈金融業務發展,構建“N(國家電網公司核心企業)+1(區塊鏈供應鏈金融服務云平臺)+N(金融機構)+N(客戶)”模式(參見圖4)。平臺對接金融機構,挖掘符合信用標準的客戶融資需求,提供供應鏈融資云服務。系統聚焦供應鏈上游供應商應收賬款保理業務,打通核心企業ERP信息與供應鏈云平臺之間的數據共享,供應鏈云平臺與銀行供應鏈系統的線上數據對接,實現供應商線上申請、線上授信及線上融資功能。

表6 查詢授信額度接口

表7 變更授信額度接口

表8 查詢交易詳情接口

(二)區塊鏈技術在供應鏈金融中的應用

構建區塊鏈供應鏈金融云平臺,國家電網供應鏈上游供應商可以在云平臺上辦理應收賬款保理業務。云平臺與核心企業系統打通,直接獲取交易明細數據。云平臺與銀行供應鏈系統對接,供應商可以在區塊鏈云平臺上直接完成申請授信、申請融資及查詢放款及還款信息的全流程業務。

核心企業為大型集團公司,在金融機構有較高資信水平,可為部分供應商融資提供信用支持,并為供應鏈金融提供交易數據支持。核心企業需要對供應商進行評級篩選,提供給平臺一個優質供應商名錄。

供應商初次授信,或者有變更授信額度的需求時,需要線上提交授信申請。供應商在銀行授信通過后,可以申請融資放款。

銀行給供應商的授信額度為綜合授信額度,供應商在授信銀行的信用貸款、抵押貸款、信用證等所有業務共享這個額度。銀行采用池融資的方式,根據應收賬款余額計算出最高允許融資金額,供應商在這個限額內申請融資及申請金融機構放款。

在付款日期前或當日,核心企業到期付款。

基于區塊鏈的供應鏈金融業務實現全流程的線上操作。供應商可以在云平臺門戶完成用戶注冊、企業認證并在線提交授信申請,查看授信申請進度,授信通過后,可以提交融資申請、放款查詢、回款查詢。云平臺業務人員可以對企業進行實名認證,維護金融機構、核心企業、供應商、用戶、權限等基礎資料,維護核心企業白名單及供應商名錄,查詢核心企業與供應商交易明細數據,查詢授信申請及銀行批復進度,對首頁的內容進行更新管理。銀行業務人員可以查詢核心企業的供應商名錄及供應商的基本信息,在平臺確認對供應商的授信額度,確認融資及放款。

圖4 區塊鏈供應鏈金融應用

(三)區塊鏈技術在供應鏈金融中的應用啟示

區塊鏈技術應用于國家電網供應鏈金融領域,是國內首個基于區塊鏈的供應鏈金融應用的范例。

基于區塊鏈的供應鏈授信申請,大大簡化了煩瑣的紙質申請流程,提升了授信額度等核心數據的安全性。授信過程中的核心企業、供應商、銀行等多方的數字簽名,確保了交易主體身份的真實性,杜絕了金融業務中的作假、欺騙風險,提升了系統安全性。

將整個供應鏈的原材料來源、進貨、生產、產品銷售、物流、金融等各環節上線與上鏈,既增強了重要安全物資的可溯源性,也促進了與其相關的金融環節的信用、征信業務,降本增效,提升了系統的社會效益與經濟效益。

九、結語

本文在分析區塊鏈技術及供應鏈金融特點的基礎上,深入研究了區塊鏈供應鏈金融原理及理論,提出了區塊鏈供應鏈金融核心技術方案。構建了基于區塊鏈的供應鏈金融系統模型、交易流程、核心模塊及應用編程接口體系,實現了區塊鏈技術在供應鏈金融中的應用。基于區塊鏈的供應鏈金融系統,將用戶賬戶、授信申請、供應鏈金融全業務流程中的關鍵信息上鏈,形成分布式賬本,提升系統的效率及安全性。

[1]中國人民銀行,國家發展和改革委員會,工業和信息化部,等.關于金融支持工業穩增長調結構增效益的若干意見[EB/OL].(2016-02-16)[2017-07-10].http://www.gov.cn/xinwen/2016-02/16/content_5041671.htm

[2]周潔,李文宇,郭剛.區塊鏈技術的專利態勢分析[J].電信網技術,2017(3):37-42.

[3]汪傳雷,萬一荻,秦琴,汪寧寧.基于區塊鏈的供應鏈物流信息生態圈模型[J].情報理論與實踐,2017(7):115-121.

[4]CHAVEZ-DREYFUSS,G.IBM,Maersk in blockchain tieup for shipping industry[EB/OL].(2017-03-07)[2017-08-15].http://www.reuters.com/article/us-usa-Blockchain-ibmidUSKBN16D26Q.

[5]張苑.區塊鏈技術對我國金融業發展的影響研究[J].國際金融,2016(5):41-45.

[6]中國區塊鏈技術和產業發展論壇.中國區塊鏈技術和應用發展白皮書2016[R].北京:2016.

[7]中國人民銀行,等.關于促進互聯網金融健康發展的指導意見[A].2015.

[8]姜超峰.供應鏈金融服務創新[J].中國流通經濟,2015(1):64-67.

[9]宋華.基于產業生態的供應鏈金融的創新趨勢[J].中國流通經濟,2016(12):85-91.

[10]金檀順子,雷霆.銀行應用區塊鏈的前景、挑戰和對策建議[J].新金融,2017(7):36-40.

[11]IANSITI M,LAKHANI K R.The truth about blockchain[J].Harvard business review,2017(1):118-127.

[12]GUO Y,LIANG C.Blockchain application and outlook in the banking industry[J].Financial innovation,2016(1):24.

[13]KORPELA K,HALLIKAS J,DAHLBERG T.Digital sup?ply chain transformation toward blockchain integration[C]//Proceedings of the 50th Hawaii International Conference on System Sciences,2017.

[14]朱建明,付永貴.基于區塊鏈的供應鏈動態多中心協同認證模型.[J].網絡與信息安全學報,2016(1):27-33.

[15]蔡維德,郁蓮,王榮,劉娜,鄧恩艷.基于區塊鏈的應用系統開發方法研究[J].軟件學報,2017(6):1 474-1 487.

[16]ZHENG Z B,XIE S A,DAI H N,et al.Blockchain chal?lenges and opportunities:a survey[EB/OL].[2017-12-25].https://www.researchgate.net/publication/319058582_Block chain_Challenges_and_Opportunities_A_Survey.

[17]張銳.基于區塊鏈的傳統金融變革與創新[J].國際金融,2016(9):24-31.

[18]KIM H M,LASKOWSKI M.Towards an ontology-driven blockchaindesign for supply chain provenance[EB/OL].(2016-08-28)[2017-12-25].http://dx.doi.org/10.2139/ss?rn.2828369.

[19]ZHAO J L,FAN S,YAN J.Overview of business innova?tions and research opportunities in blockchain and intro?duction to the special issue[J].Financial innovation,2016(1):28.

[20]HULL R,BATRA V S,CHEN Y M,et al.Towards a shared ledger business collaboration language based on da?ta-aware processes[C]//International Conference on Ser?vice-Oriented Computing.Springer International Publish?ing,2016:18-36.

[21]BAHGA A,MADISETTI V K.Blockchain platform for in?dustrial internet of things[J].J.Softw.Eng.Appl,2016(10):533.

[22]KOSBA A,MILLER A,SHI E,et al.Hawk:the block?chain model of cryptography and privacy-preserving smart contracts[C]//Security and Privacy(SP),2016 IEEE Sym?posium on.IEEE,2016:839-858.

[23]程華,楊云志.區塊鏈發展趨勢與商業銀行應對策略研究[J].金融監管研究,2016(6):73-91.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24