供給端融資飆漲 降杠桿目標受挫

2018-03-20 05:19:44高廣春

銀行家 2018年3期

關鍵詞:融資

高廣春

在經過了2016年又一輪飆漲以后,房企融資在2017年走勢如何呢?本文試從多個視角進行觀察和分析。借用的量化指標主要有兩類,即同比和權重。房企融資觀察范圍限定在房企信貸融資(以下簡稱“房貸”)、房企信托融資(簡稱“房托”)和房企資本市場融資〔包括股票融資(簡稱“房股”)和債券融資(簡稱“房債”)〕三大渠道或板塊,其他渠道或板塊因數據可得性差不在本文觀察視野之內。圖表相關數據除特別說明外,均來自Wind資訊或中國人民銀行網站,或依據其相關數據整理。

運行態勢及其特點 規模增速走緩

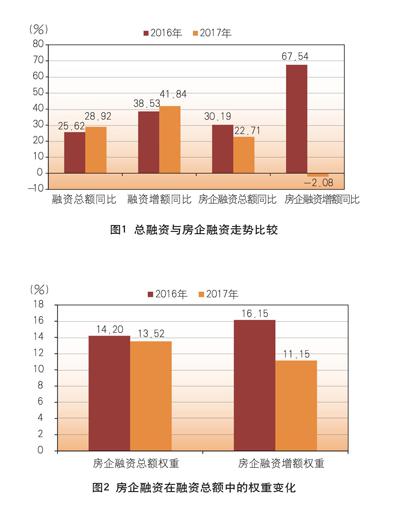

圖1顯示,2017年所有融資規模(金融機構各項貸款+資金信托規模+資本市場融資額)無論是從存量同比還是從增量同比看,均較上年有不同程度的小幅增長,而房企融資(房貸+房托+房企資本市場融資額)存量同比明顯走低,增量同比更是大幅降低為負值。這表明,在融資走暖的大勢下,房企融資走勢趨冷,走弱大盤。

從權重(房企融資占融資總額的比例)指標看,房企融資在2017年同樣處于相對受冷落的處境。房企融資在全部融資中的存量權重和增量權重均不及上年,特別是增量權重在一年內下降幅度超過5個百分點。(圖2)

結構分化明顯

本文從三個視角進行觀察:一是板塊結構視角,即對房企資本市場融資、房企信貸和房企信托三個板塊在房企融資中的權重進行比較;二是債務(或杠桿)融資和股權(股票)融資視角, 旨在比較房企融資中債務(或杠桿)融資和股權(股票)融資權重的變化,并以此判斷房企降杠桿的程度;三是供求端融資視角,即比較供給端融資和需求端融資在房企融資中的權重關系, 以觀察房企融資路徑的變化。

房企融資信貸集中度高企依舊。在房企資本市場融資、房企信貸融資和房企信托融資的組合結構中,房企融資過于集中于信貸渠道一直是困擾房企融資的一大難題。房企信貸在房企融資結構中的權重雖有逐年緩慢下降的趨勢,但2017年底,房企信貸融資權重依然超過85個百分點。這使得房企融資信貸集中度風險一直難以有效緩釋。

房企杠桿水平不降反升。在以上融資渠道中,可以劃歸為杠桿融資的有信貸融資、信托融資和債券融資,也可稱為債務融資;剩下的一個渠道即股票(或股權)融資。圖3顯示,相較于2016年,債務融資在房企融資總額中的權重在2017年不降反增, 其中增量權重上升近2個百分點,存量權重微升0.28個百分點; 而股權融資則是在同期進一步下降。

供給端融資走強,需求端融資降溫。在本文的分析框架下, 供給端融資包括開發貸款、資本市場融資和信托融資,需求端融資即購房貸款。該視角考查的是,房企融資在供給端(開發端)和需求端有什么相同或不同的走勢。圖4告訴我們,供給端融資和需求端融資在2017年呈現出相反的走勢。供給端融資無論是存量還是增量同比均較上年上升,而需求端融資同比則有明顯下降,特別是需求端增量同比由2016年的87%猛降到2017年的-4%。開發端融資的積極表現,背后反映的是房企對房市走向的判斷出現新變化:樂觀預期升溫,增加庫存的意愿明顯增加。

板塊走勢不一

購房貸和開發貸升降分化明顯。圖5顯示,購房貸款和開發貸款無論是存量同比還是增量同比均出現明顯分化。開發貸款同比上升,特別是增額同比超過100個百分點,表明2017年開發貸款現大幅加倉之勢。相比之下,購房貸款同比均趨于走低,特別是增量同比降入負值區間,表明購房貸款在2017年凈增量為負。

值得關注的是,2017年開發貸款增額同比雖漲勢兇猛,但房貸總規模同比則是下降的。圖6顯示,開發貸款增額同比和購房貸款增額同比、房貸增額同比形成巨大的剪刀差走勢。房貸同比隨購房貸款同比調頭向下,開發貸款同比則是陡峭上拉。

究其原因,在房貸結構中,開發貸款和購房貸款權重懸殊。圖7顯示,開發貸款在房貸中的權重遠遠低于購房貸款權重。2017年開發貸款增量權重雖有明顯提升,但僅為20%,對房貸走勢的影響遠低于購房貸款。所以,房貸走勢仍然跟隨購房貸款的走勢。

房企資本市場融資收縮明顯,債券作用進一步凸顯。圖8顯示,在經過2016年的狂奔后,2017年房企資本市場融資大幅收縮,房股總額同比從35.79%降至6.93%,房債總額同比從139.9%降至27.18%,房企資本市場融資總額同比從103.17%降至22.40%。

增量同比的收縮更為明顯。由圖9知,2017年房企資本市場融資增量指標全面收綠,增量同比均以負值收關,房企資本市場融資增量同比、房股融資增量同比和房債融資增量同比分別為-55.89%、-73.72%和-53.40%。

進一步觀察還發現,2017年房企資本市場融資結構中,股票融資和債券融資的比例進一步失衡,無論是總額權重還是增額權重,債券融資比例在2017年均高于2016年。這表明,房企在資本市場上對債務(杠桿)融資的依賴有增無減(圖10)。

房企信托融資大幅加倉。首先看同比,圖11顯示,2017年房企信托融資余額同比在2017年逐季加速上漲,第四季度升幅超過60%。房企信托融資增額同比則在2017年第一季度便飆升到2000 個百分點以上,以后逐季走緩,第四季度也超過了500個百分點。

從權重來看,房企信托在信托總余額和增額中的權重同樣有不同幅度的提升,特別是房托增額權重,較上年超出60%之多(圖12)。

所得與所失

那么,基于以上的圖表走勢,我們當如何分辨房地產金融在2017年的得與失呢?首先,讓我們梳理一下以上內容。

透析三大關注點

從以上內容看,房企融資在2017年似有歇腳跡象,總體規模增速走緩,且相對大勢走軟示弱,基本反映宏觀層面對房企融資緊縮的政策和監管意圖。從結構視角看,不同渠道的融資漲跌不一,三大板塊之間、供給端融資和需求端融資之間以及開發貸款和購房貸款之間均存在明顯的分化走勢。尤為值得關注的特點有三:

其一是房企信托逆勢大幅加倉。在房企融資總體收縮之趨勢下,房企信托卻大幅加倉。相關宏觀調控和監管政策差異化當是其背后主因。相較而言,2016年“930新政”打響的又一輪房市緊縮政策中,監管層面對房企信貸和房企資本市場融資打壓力度更大。在信貸層面,2016年四季度以來,貨幣政策趨于收緊,金融機構人民幣貸款加權平均利率及其細分結構利率也出現不同程度的抬升。監管部門也祭出嚴查和高額處罰等措施嚴控資金違規流入房地產,房企資本市場融資宏觀政策和監管緊縮力度更大。先是2016年10月中旬暫停地產企業公司債發行,接著構筑公司債發行兩大關口即準入關和分類關,其效力則是封殺超過一半的存量房地產企業公司債發行。2016年11月,又對企業債發行和私募資管計劃投資的房地產投向實施限制。2017年初再發新令,嚴格限制證券期貨經營機構設立的私募資產管理計劃投資于房地產價格上漲過快熱點城市的普通住宅地產項目。而同期房企信托融資的新的限制政策則是幾乎無跡可尋,這實際上給房企融資關上了兩道門,打開了一扇窗。

其二是金融機構對房企開發端融資增倉明顯。在房地產開發資金端,我們看到,除了資本市場以外,開發貸款和房企信托渠道均出現大幅增資的態勢,這與需求端資金增量的快速萎縮形成明顯對照。這背后的機理之一或許是各路資金在去庫存效果日顯的過程中看到了開發端的投資機會,因而乘勢布局開發端的資金供給;機理之二或許是資金繼續對房地產持看漲預期,在宏觀調控和監管層面打壓需求端資金供給的背景下,另擇對房企資金加倉路徑,因而對開發端加大杠桿供給;機理之三可能是當下GDP 對房地產依賴依然,房地產對經濟和金融早已形成的綁架之勢難現松綁跡象,所以市場繼續賭政策層面對房市開閘放水,因而供給端資金提前加倉布局以坐收又一輪房價飆漲之紅利。

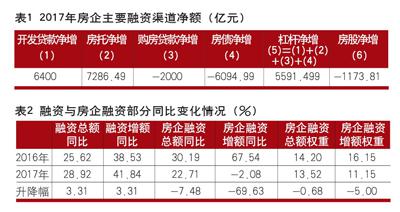

其三是宏觀政策層面關于房企融資降杠桿的努力告負。降低房企債務(或杠桿)融資在融資結構中的權重即所謂降杠桿一直是政策層面近年來的重要目標。2016年四季度以來一系列的政策調控和監管令牌均直指降杠桿,但2017年底給出的結果卻是房企融資杠桿不降反升。這其中主因在于,杠桿融資增量超過股權融資增量。表1顯示,在2017年,房企杠桿細分結構有升有降,其中房企開發貸款和信托貸款均大幅加杠桿,而購房貸款和房企債券融資均降低了杠桿。但降杠桿類融資的凈額抵不過加杠桿類融資的凈額,加杠桿類融資的凈增額之和近1.4萬億元,而降杠桿類的凈減額剛過8000億元。這使得杠桿凈額增加5600億元,表現為杠桿凈增加。另一方面,房企股票市場融資凈減額超過1000億元。由此,2017年房企杠桿融資凈額遠高于股權融資凈額,并使得房企融資無論是在總額上還是在增額上均表現為杠桿增加。

理出所得與所失

由上,2017年房地產金融既有所得也存所失。

所得便是2016年房企融資的飆漲勢頭得到遏制,房市泡沫化趨勢也因此得到些許緩釋。如房企融資總額同比下降約10個百分點,增額同比降幅則高達近70個百分點;而同期,無論是融資總額同比還是融資增額同比均小幅上升(見表2)。房企融資在融資中的權重也有下降,其中總額權重下降0.68個百分點,增額權重下降5個百分點。由此可以認為,宏觀層面收縮房企融資的政策意圖得到了兌現。

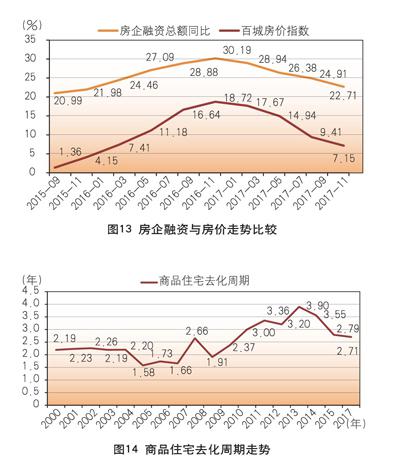

圖13顯示,伴隨著房企融資的降溫,2016年房價瘋漲態勢在2017年得到明顯遏制。百城房價指數幾乎隨房企融資總額同比逐季下滑,全年降幅超過10%。

所失主要有三:

一是杠桿再加,加劇融資結構失衡。正如前述,自2016年四季度以來,雖然房企融資降杠桿政策進一步升級,但房企杠桿融資的存量權重和增量權重均不降反升,股權融資權重則是出現下降,本已失衡的房企融資結構無疑是雪上加霜。

二是開發端融資升溫加大降庫存難度。由前所述,2017年, 房企開發端融資分別沿著開發貸款信貸和信托兩個渠道加速累漲,其背后的邏輯有三,其中之一是去庫存效果顯現,房企補庫存動力增強。但圖14顯示,2016年底,全國商品住宅去化周期雖較前兩年有所下降,但依然處于歷史較高點,去化周期超過33個月;2017年底,去化周期仍超過32個月。由此,在庫存依然高企的情況下,房企開發端融資的加速回升勢必會加大降庫存難度。

三是房企信托融資暴漲衍生多重負面沖擊。如弱化宏觀層面緊縮房企融資的政策效果,加劇本已嚴峻的剛性兌付風險,加大金融體系波動離差等等。

2018房企融資寒意更濃

判斷2018年房企融資走勢的一個重要坐標就是相關政策走向。目前,可以明確的政策方向可概括為兩個要點:其一是房地產業穩字當頭,依據就是政府高層重申探索建立房地產穩健發展的長效機制。其二是給房企融資繼續降溫。開年之初,銀監會即發文封殺了曾經在2017年風光無限的房企信托融資渠道。《關于規范銀信類業務的通知》明示,商業銀行和信托公司開展銀信類業務,不得將信托資金違規投向房地產領域(當然還有其他一些領域,諸如地方政府融資平臺、股票市場、產能過剩等限制或禁止領域)。至此,對房企融資嚴格限制的政策導向由信貸、資本市場擴展到了信托領域,基本實現了全覆蓋。其實施路徑則是“合規性監控+嚴厲處罰”,廈門、山東等地均有相關案例。其中,山東省銀監局對山東省國際信托投資公司開出了2018年信托業首張罰單;廈門銀監局的罰單則開給了中信銀行、平安銀行、農業銀行、交通銀行、建設銀行和郵儲銀行等多家銀行,處罰事由多為違規向房地產領域直接放貸或變相放貸。

上述關于房企融資的政策指向大致有二,即“降杠桿”和“去通道”。“降杠桿”的邏輯在于2017年的降杠桿政策沒有取得預期成效,正如前述,2017年房企融資杠桿水平不降反升。“去通道”的邏輯則在于包括銀信、銀基、銀政、互聯網平臺等在內的所謂影子銀行和前述三大主通道的各路資金,通過所謂“擦邊球”甚至是違規違法的路徑涌入房地產領域,持續堆積房企融資泡沫和房市泡沫。這些形形色色的融資通道還有一大宗罪,即持續加劇融資鏈條的復雜化和融資體系的黑箱化,這將金融體系乃至經濟體系一步一步推向失控的境地。

由此可斷,2018年房企融資很可能遭遇比2017年更加寒冷的冬天。信貸、信托、債券融資的門窗將進一步收窄,各類影子銀行通道將遭到無情封殺,相對還有點回旋空間的通道可能就是股票市場融資和海外融資了。

基于如此的展望,2018年,中國房企的日子可能要比10年前的2008年還難,并購重組很可能成為2018年房企行業應對融資困境的必選路徑。或許,通過對房企行業存量資產的優化組合,該路徑會給期待已久的所謂房地產業長效發展機制帶來一線光亮?

冬季已逝,但房企融資的春天顯然還遠。

(作者單位:中國社會科學院財經戰略研究院)

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00