鋅:供需矛盾鈍化,低庫存支撐價格

——2017年國內(nèi)外鋅市場回顧及2018年展望

2018-03-22 05:56:04夏叢

中國有色金屬 2018年4期

夏叢|文

國內(nèi)外市場走勢回顧

1.價格呈現(xiàn)三段式運行

歷經(jīng)2016年單邊大漲之后,2017年鋅價整體呈現(xiàn)三段趨勢。2017年上半年,在全球精礦增量逐步釋放的利空預(yù)期,及地緣政治風(fēng)險不斷釋放風(fēng)險的宏觀背景下,鋅呈現(xiàn)偏弱震蕩格局。但進(jìn)入三季度,宏觀風(fēng)險逐漸平息,疊加前期鋅礦的緊缺向冶煉端逐漸傳導(dǎo),鋅再度開啟單邊上行趨勢。然而進(jìn)入四季度,由于中國市場消費偏弱現(xiàn)狀的拖累,鋅價重新步入高位調(diào)整格局。倫鋅三月合約年內(nèi)最高觸及3326美元/噸,最低至2427.5美元/噸,年均價為2890美元/噸,較2016年上漲37.8%。

相比于外盤,國內(nèi)滬鋅市場整體抗跌性較強,但受制于現(xiàn)貨市場需求偏弱表現(xiàn),上方持續(xù)上行空間受到一定抑制。2017年,滬鋅主力合約最高觸及26935元/噸,最低至20630元/噸,年均價為23592元/噸,較2016年上漲41.4%。現(xiàn)貨方面,2017年國內(nèi)0#鋅錠現(xiàn)貨年均價23950元/噸,較2016年年均價上漲43.8%。

2.期現(xiàn)市場庫存均大幅下滑

2017年,LME鋅庫存整體大幅下降,自年初的42萬噸一路下降至年末的18萬噸附近,降幅達(dá)57.1%。國外市場現(xiàn)貨供應(yīng)緊缺持續(xù)整年,加之消費平穩(wěn),致使期貨市場注銷倉單大幅增加,至年底倫鋅庫存處2008年以來的最低水平。

2017年上期所鋅庫存也大幅下降。年初庫存量在15萬噸附近,但隨著原料緊缺向冶煉端的傳導(dǎo),加之各地環(huán)保限產(chǎn)影響,煉廠開工開始逐漸萎縮,進(jìn)入二三季度,庫存出現(xiàn)大幅下降,下半年庫存一直處10萬之下,且整體呈現(xiàn)出繼續(xù)下降的趨勢。截至年末,上期所庫存在7萬~8萬噸浮動。現(xiàn)貨市場庫存較年初減少6.8萬噸至13.3萬噸。

3.現(xiàn)貨升水外強內(nèi)弱

2017年,全球鋅現(xiàn)貨溢價整體抬升,北美地區(qū)表現(xiàn)尤為突出。2月份開始,受諾蘭達(dá)Valleyfield冶煉廠罷工活動影響,北美地區(qū)現(xiàn)貨供應(yīng)吃緊,加之美國需求回暖,北美鋅溢價一度達(dá)到最高近200美元/噸。歐洲和中東地區(qū)鋅溢價年內(nèi)也有小幅回升,下半年均維持在140美元/噸之上,主要源于全球性的消費回暖以及區(qū)域內(nèi)出口的增加。

國內(nèi)方面,由于國內(nèi)煉廠減產(chǎn),鋅錠供應(yīng)緊張,現(xiàn)貨對滬鋅升水自4月份起開始擴(kuò)大,6月上旬伴隨著期貨盤面的下行,現(xiàn)貨升水最高升至2000元/噸附近。但三季度起,期貨止跌反彈,并開啟單邊上漲行情,現(xiàn)貨升水逐漸縮小,至年底時基本轉(zhuǎn)至平水成交。

全球供需基本面分析

1.國外礦山恢復(fù)性增產(chǎn)

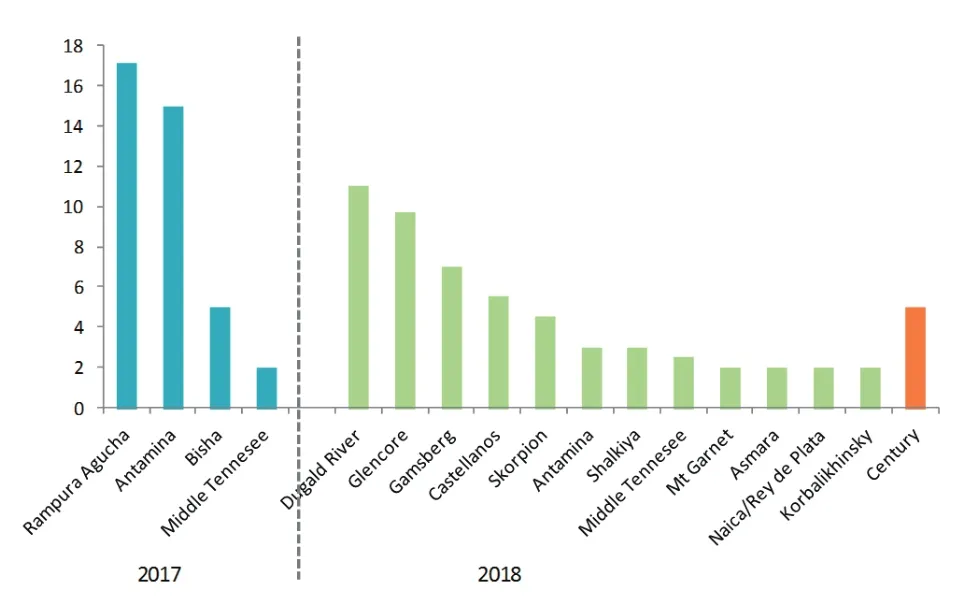

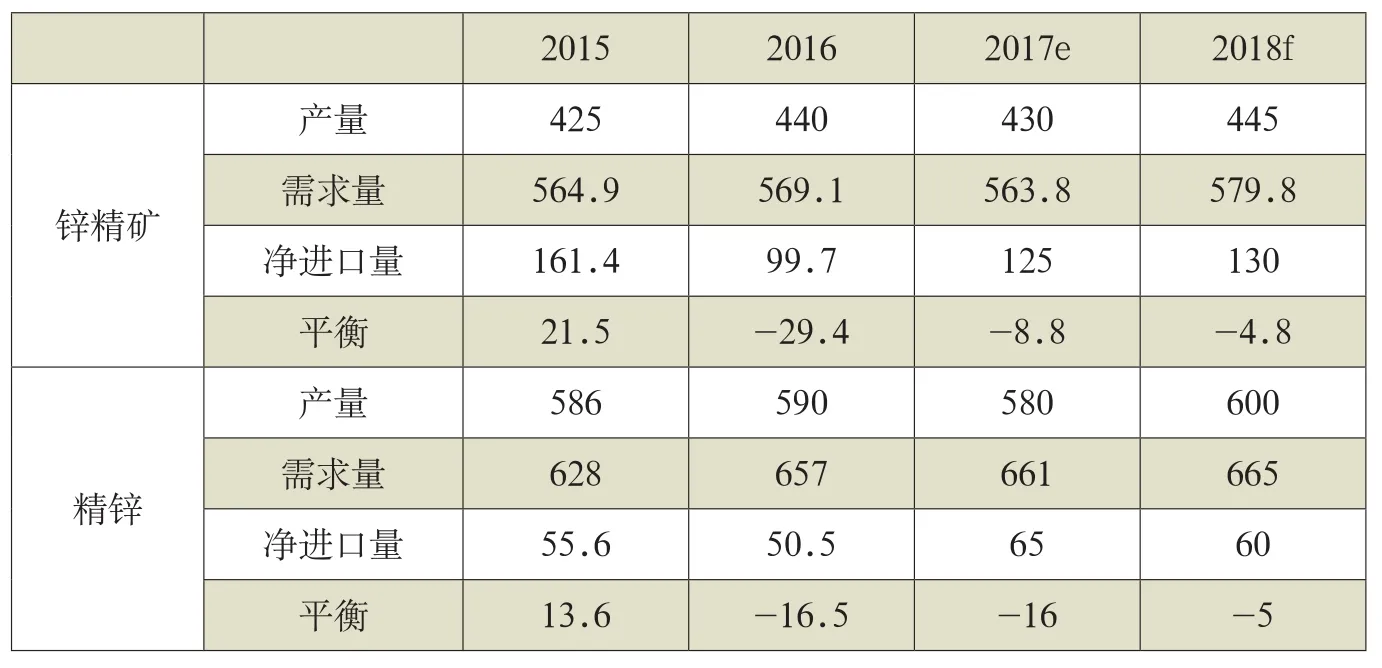

據(jù)國際鉛鋅研究小組統(tǒng)計并經(jīng)北京安泰科信息股份有限公司(以下簡稱“安泰科”)修正,2017年1~10月份,全球鋅精礦產(chǎn)量為1035.6萬噸,同比增加27.9萬噸即2.8%。其中,中國之外地區(qū)產(chǎn)量累計增加了43.3萬噸,中國的精礦產(chǎn)量遠(yuǎn)低于預(yù)期,沒有對全球貢獻(xiàn)任何增量。產(chǎn)量增長比較明顯的國家包括印度、秘魯、土耳其和厄立特里亞。印度增量主要來源于印度斯坦鋅業(yè)Rampura Agucha礦山,其自2016年下半年開始恢復(fù)性增產(chǎn);厄立特里亞Bisha礦自2016年四季度起開始生產(chǎn),2017年開工逐步提升至預(yù)期水平;秘魯Antamina恢復(fù)生產(chǎn),2017年減少了純銅礦的采選,而增加了銅鋅礦的采選;土耳其有部分新增礦山產(chǎn)能,但主要用于中東地區(qū)及周邊國家。

根據(jù)安泰科不完全統(tǒng)計,2017年中國之外地區(qū)礦山產(chǎn)能增加約83萬噸,按照投產(chǎn)時間估算全年產(chǎn)量增加57.2萬噸,再考慮其他未統(tǒng)計在列的小礦山增量以及泰克紅狗礦等礦山的減產(chǎn)及損耗,預(yù)計全年中國之外地區(qū)礦山增產(chǎn)60余萬噸,全年缺口在30萬噸上下。

2018年,國外新增產(chǎn)能將主要來源于幾個體量比較大的礦山。其中,五礦集團(tuán)MMG公司Dugald River鋅礦項目率先投產(chǎn),項目每年可生產(chǎn)鋅精礦含金屬鋅17萬噸,12月中旬首船10500濕公噸鋅精礦已啟運回國。韋丹塔Gamsberg25萬噸/年的產(chǎn)能預(yù)計年中投產(chǎn),下半年陸續(xù)達(dá)產(chǎn),實際對全年貢獻(xiàn)有限。據(jù)不完全統(tǒng)計,除嘉能可外,2018年國外新增礦山產(chǎn)能達(dá)到53.5萬噸。

2017年末,嘉能可稱其將在2018年上半年重啟澳大利亞Lady Loretta礦場的鋅生產(chǎn),預(yù)計2018財年鋅產(chǎn)量為1090±30千噸。從其公布的產(chǎn)量預(yù)估來看,2018年產(chǎn)量看似不增反降,其中一個不太顯著的原因是,嘉能可在2017年8月底完成了將兩個非洲礦山的股權(quán)出售給加拿大Trevali Mining公司,而其通過擁有Trevali公司25%的股權(quán)和鋅生產(chǎn)的營銷權(quán),將繼續(xù)掌控這部分產(chǎn)量的使用。剝離這部分產(chǎn)量來看,嘉能可在2018年實際投放向市場的精礦增量仍有約9萬噸。因此,總體來看,2018年中國之外新增礦山產(chǎn)能釋放量將達(dá)到63萬噸,全球精礦供應(yīng)缺口將顯著收窄。

2.全球精鋅供需缺口逐步擴(kuò)大

根據(jù)ILZSG統(tǒng)計數(shù)據(jù)顯示,2017年1~10月份全球精鋅產(chǎn)量為1127.7萬噸,同比下降0.6%。其中,產(chǎn)量增長最多的是印度,1~10月份精鋅產(chǎn)量同比增加40.5%,增產(chǎn)主要來自于印度斯坦鋅業(yè)Rampura Agucha礦山原料供應(yīng)增加,冶煉廠開工率提升。

而產(chǎn)量的減少主要來自于中國、韓國、加拿大和秘魯。韓國產(chǎn)量下降主要是由于高麗亞鉛在年初宣布2017年計劃減產(chǎn)7.7%;沃特蘭亭位于秘魯?shù)腃ajamarquilla冶煉廠由于洪水的影響,在一季度開工率僅有50%,影響其上半年整體產(chǎn)出;加拿大CEZ冶煉廠罷工自2月開始,開工率一直維持在至50%~60%。諾蘭達(dá)財報顯示,前三季度產(chǎn)量同比下降25%,估算全年產(chǎn)量預(yù)計在20.6萬噸,減少7.1萬噸。

根據(jù)ILZSG的預(yù)測并經(jīng)安泰科修正,預(yù)估2017年精鋅產(chǎn)量為1330萬噸,同比下降0.5%左右。同時,據(jù)安泰科不完全統(tǒng)計,佩諾爾斯Torreon新增產(chǎn)能12萬噸2018年一季度投產(chǎn),預(yù)計全年新增10萬噸,加之CEZ等煉廠開工率的恢復(fù),預(yù)計2018年中國之外地區(qū)鋅錠產(chǎn)能產(chǎn)量將增長20萬噸。

消費方面,根據(jù)ILZSG統(tǒng)計并經(jīng)安泰科修正,2017年1~10月份全球精鋅消費量為933.8萬噸,同比增長1.3%。其中,歐美日等發(fā)達(dá)經(jīng)濟(jì)體消費均出現(xiàn)不同程度增加。美國方面經(jīng)濟(jì)持續(xù)向好,制造業(yè)持續(xù)復(fù)蘇,對鋅消費拉動顯著。歐洲方面,雖然經(jīng)濟(jì)增長乏力局面仍然存在,但較前幾年也已有所改觀,而眾多新興經(jīng)濟(jì)體也總體保持增長態(tài)勢。總體而言,全球鋅消費多點開花,以往主要靠中國拉動的局面明顯改善。

根據(jù)ILZSG統(tǒng)計并經(jīng)安泰科修正,2017年1~10月份,全球精鋅供應(yīng)短缺量在40.1萬噸,呈逐步擴(kuò)大的趨勢。從二季度開始,由全球性消費復(fù)蘇以及中國精鋅減產(chǎn)引起的全球性的供應(yīng)緊張進(jìn)一步加劇,2017年全球精鋅市場供應(yīng)缺口估計在45.3萬噸,2018年缺口將呈現(xiàn)收窄的趨勢。

圖1 2017~2018年國外新增礦山產(chǎn)能產(chǎn)量(萬噸)

國內(nèi)供需基本面分析

1.鋅精礦產(chǎn)量不及預(yù)期

據(jù)有色金屬信息統(tǒng)計,2 01 7年1~11月,國內(nèi)鋅精礦產(chǎn)量為305.7萬噸,較去年同期下降7.7%。由于9月份之后,內(nèi)蒙古地區(qū)統(tǒng)計口徑有所調(diào)整,安泰科修正后的累計產(chǎn)量為392.5萬噸,同比減少約2.3%。分地區(qū)來看,鋅精礦主要產(chǎn)區(qū)中,除湖南、廣西等省份有少量增量外,其他包括內(nèi)蒙古、云南、陜西、甘肅、四川等在內(nèi)的主要地區(qū)產(chǎn)量多數(shù)呈現(xiàn)下降趨勢。

表1 全球鋅市場供求平衡(萬噸)

鋅精礦產(chǎn)量遠(yuǎn)低于預(yù)期的原因主要歸結(jié)為以下三方面:

(1)環(huán)保檢查和安全整治導(dǎo)致主要產(chǎn)區(qū)小礦山關(guān)閉,在產(chǎn)大礦山生產(chǎn)也有波動。環(huán)保督查輪番進(jìn)行,四川、青海、西藏等地區(qū)礦山階段性大面積停產(chǎn)整頓,對產(chǎn)量影響較大。內(nèi)蒙古地區(qū)受安全生產(chǎn)檢查影響較大,內(nèi)蒙古自治區(qū)七十周年大慶以及十九大前夕,內(nèi)蒙古地區(qū)礦山炸藥采購審批嚴(yán)格,影響了部分礦山的開工率,導(dǎo)致其產(chǎn)量出現(xiàn)下降。內(nèi)蒙古地區(qū)礦山受安全生產(chǎn)檢查影響較大。

(2)新增礦山投產(chǎn)不理想。多種原因影響,多數(shù)新增產(chǎn)能釋放緩慢。此前我們預(yù)計的主要新增項目除內(nèi)蒙古國森礦業(yè)、銀漫等投產(chǎn)外,其他均不暢,而已投產(chǎn)項目也存在品位不及預(yù)期等問題,全年產(chǎn)量將低于預(yù)期。

(3)在產(chǎn)礦山出礦品位下降。鋅價高位下,礦山利潤豐厚,半年時間已完成甚至超過全年利潤計劃的企業(yè)不在少數(shù),企業(yè)會根據(jù)具體情況調(diào)整生產(chǎn)計劃;此外,高價位下,低品位資源開采也有利潤,部分在產(chǎn)礦山選擇主動開采低品位資源。

在上述多重因素影響下,國內(nèi)礦山產(chǎn)量下降比較明顯,國產(chǎn)礦TC自年初以來基本維持在4000元/噸以下,四季度起顯著下降,至12月底,國內(nèi)主流加工費基準(zhǔn)(15000元鋅錠價格為基準(zhǔn))最低報價降至3000元/噸。進(jìn)口方面,進(jìn)口礦TC報價基本維持在50美元/噸以下,至12月份,市場聽聞最低報價已在20美元/千噸附近。

鋅精礦進(jìn)口方面,據(jù)海關(guān)最新統(tǒng)計數(shù)據(jù),2017年1~11月累計鋅精礦進(jìn)口221.4萬噸,同比增加23.1%。盡管累計同比增速超過20%,但由于2017年以來,鋅精礦進(jìn)口國別增加,自非洲、中東地區(qū)國家進(jìn)口的鋅精礦進(jìn)口增加較多,以及緬甸氧化礦進(jìn)口的增加,鋅精礦整體品位有所下滑,實際金屬量增加恐不足20%,基本彌補國內(nèi)減產(chǎn),但沒有形成太多庫存積累。

2.精煉鋅生產(chǎn)受到制約

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1~11月份國內(nèi)共生產(chǎn)精鋅565.3萬噸,同比下降1.3%,累計增速呈現(xiàn)逐月收窄的趨勢。

安泰科對國內(nèi)47家冶煉廠(鋅錠總產(chǎn)能611萬噸)鋅產(chǎn)量統(tǒng)計結(jié)果顯示,1~12月份上述企業(yè)鋅及鋅合金總產(chǎn)量為472.8萬噸,同比下降1.5%即7.1萬噸。其中,鋅合金產(chǎn)量78.2萬噸,占總產(chǎn)量的16.5%。全年來看,鋅錠產(chǎn)量的下降主要歸結(jié)為以下幾方面原因:

第一,2017年一季度加工費持續(xù)走低,大中型冶煉廠出現(xiàn)了一輪較為集中的階段性檢修減產(chǎn),并且減產(chǎn)持續(xù)的時間比常規(guī)性檢修周期要長。

第二,鋅精礦原料供應(yīng)不足,品位下降明顯。2017年國內(nèi)環(huán)保安全形勢嚴(yán)峻,鉛鋅礦山經(jīng)歷了多次嚴(yán)格的督查整頓,新增及在產(chǎn)礦山生產(chǎn)均受到不同程度影響。盡管鋅精礦進(jìn)口量有所增加,但冶煉廠普遍反映精礦低品位化趨勢明顯,實際增量補充有限。

第三,二次物料用量減少。統(tǒng)計樣本內(nèi),再生鋅廠的再生鋅錠產(chǎn)量及原生鋅廠來源于二次物料的鋅錠產(chǎn)量,共計約30萬噸,較2016年基本持平。但除去祥云飛龍來源于低品位氧化礦的鋅錠產(chǎn)量后,實際來源于二次物料的產(chǎn)量較2016年是減少的。由于鋼鐵產(chǎn)能下降導(dǎo)致鋼廠煙灰產(chǎn)生量減少,加之環(huán)保重壓下一批不合規(guī)回轉(zhuǎn)窯企業(yè)的關(guān)閉,以鋼廠煙灰為原料的次氧化鋅等二次物料供應(yīng)減少,陜西、內(nèi)蒙古等地區(qū)部分原生鋅廠都減少了二次物料的使用。

第四,安全環(huán)保階段性影響生產(chǎn)。2017年幾輪環(huán)保督查過程中,部分地區(qū)冶煉廠出現(xiàn)了不同程度的停產(chǎn)整頓。

第五,高負(fù)荷運轉(zhuǎn)導(dǎo)致意外事故頻發(fā)。2016年起,鋅價持續(xù)上漲,部分冶煉廠系統(tǒng)持續(xù)高負(fù)荷運轉(zhuǎn),加之原料品質(zhì)的下降對于冶煉系統(tǒng)技術(shù)也提出了更高的要求,2017年事故性檢修減產(chǎn)頻發(fā),冶煉廠整體開工穩(wěn)定性下降。

3.下游消費偏弱持穩(wěn)

據(jù)安泰科估計,2017年1~11月,國內(nèi)累計生產(chǎn)鍍層板5356萬噸,折合鍍鋅板產(chǎn)量為5021萬噸,同比增長0.2%。進(jìn)出口方面,據(jù)海關(guān)數(shù)據(jù),2017年1~11月鍍鋅板出口總量為861萬噸,同比下降2.9%,同時1~11月鍍鋅板進(jìn)口總量為244萬噸,同比下降0.4%。2017年,鍍鋅領(lǐng)域消費增速整體下滑,1~11月,鍍鋅板表觀消費量為4403萬噸,同比增加0.85%,較去年同期增速大幅下滑逾12個百分點。主要原因在于下半年,尤其是四季度,鍍鋅板產(chǎn)量及進(jìn)口量的持續(xù)下降。

其他初級領(lǐng)域同樣受環(huán)保影響,2017年氧化鋅廠的開工率受到限制,尤其中小氧化鋅廠生產(chǎn)經(jīng)營較為艱難。壓鑄鋅合金領(lǐng)域需求尚可,總體持穩(wěn)未出現(xiàn)大幅萎縮。

終端方面,2017年,我國房地產(chǎn)投資增速維持穩(wěn)定。國家統(tǒng)計局房地產(chǎn)相關(guān)指標(biāo)顯示,1~11月份,我國房地產(chǎn)投資增速7.5%,其中新開工和銷售面積累計增速分別為6.9%和7.9%;基礎(chǔ)建設(shè)投資增速穩(wěn)中有降,2017年1~11月份,我國基礎(chǔ)設(shè)施投資126720億元,同比增長20.1%;汽車產(chǎn)量總體保持小幅增長態(tài)勢,增速顯著放緩,據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計分析,1~11月份,中國汽車?yán)塾嬌a(chǎn)2599.9萬輛,同比增長3.9%;家電行業(yè)表現(xiàn)相對強勁,1~11月全國家用電冰箱、空調(diào)、洗衣機(jī)同比分別增長12.6%、19.9%和3.1%。

表2 中國鋅市場供求平衡(萬噸)

4.精鋅進(jìn)口補充國內(nèi)庫存

2017年1~11月,中國累計進(jìn)口精鋅57.5萬噸,同比增加43.5%。前5個月,進(jìn)口鋅錠持續(xù)處于虧損狀態(tài),進(jìn)口量未對國內(nèi)供應(yīng)形成補充。而進(jìn)入6月份,鋅錠進(jìn)口盈利大幅擴(kuò)大,一度超過2000元/噸,國內(nèi)精鋅進(jìn)口有逐月呈現(xiàn)增加趨勢,11月精煉鋅進(jìn)口為12.3萬噸,同比增加383.1%,創(chuàng)海關(guān)數(shù)據(jù)有統(tǒng)計以來的新高。精煉鋅進(jìn)口量的增加,一定程度上緩解了年內(nèi)國內(nèi)市場國產(chǎn)貨源供應(yīng)緊張的局面。

2018年鋅市場展望

1.全球經(jīng)濟(jì)穩(wěn)步復(fù)蘇,對大宗商品價格形成支撐。

2017年美國經(jīng)濟(jì)保持良好的上升態(tài)勢,通脹和失業(yè)率均得到改善。在2018年,美國將延續(xù)2017年“寬財政緊貨幣”的政策,經(jīng)濟(jì)形勢仍將看好。雖然稅改方案會一定程度上增加美國的財政赤字,但是能提振美國國內(nèi)總需求,刺激經(jīng)濟(jì)增長。歐元區(qū)在2017年經(jīng)濟(jì)也有超預(yù)期的增長,年初所擔(dān)心的黑天鵝時間均未造成影響,政治經(jīng)濟(jì)環(huán)境穩(wěn)定。在全球經(jīng)濟(jì)運行良好的環(huán)境下,伴隨歐元區(qū)內(nèi)需增長及勞動力市場的改善,會使其在2018年仍延續(xù)經(jīng)濟(jì)仍延續(xù)之前的增勢。

中國經(jīng)濟(jì)在2018年仍會保持“穩(wěn)中求進(jìn)”的步伐。在2017年國內(nèi)居民負(fù)債率快速增加以后,內(nèi)需增速也將下降。但是在全球經(jīng)濟(jì)運行良好的背景下,出口數(shù)據(jù)或持續(xù)呈現(xiàn)亮眼的表現(xiàn)。三駕馬車一穩(wěn)一降一升,整體經(jīng)濟(jì)增速較2017年或有小幅下滑,但不會出現(xiàn)大的風(fēng)險,仍在“L”型底部持續(xù)運行。

此外,通脹也是2018年影響大宗商品走勢的一個重要因素。隨著美國四季度通脹數(shù)據(jù)的走強、全球經(jīng)濟(jì)的復(fù)蘇、以原油為首的上游產(chǎn)品價格將逐漸向下游傳導(dǎo),通脹預(yù)期再次增加,同時會使得大宗商品的價格整體上移。

2.環(huán)保安全問題將繼續(xù)影響供給端生產(chǎn)穩(wěn)定性。

2017年,環(huán)保已經(jīng)成為整個產(chǎn)業(yè)鏈制度化、常態(tài)化的影響因素。2018年,以小礦山為主的原料供應(yīng)不穩(wěn)定問題仍會反復(fù)出現(xiàn)。冶煉環(huán)節(jié),2018年,國內(nèi)鋅冶煉運行產(chǎn)能將會增加,白銀公司新產(chǎn)能已在2017年四季度投產(chǎn),呼倫貝爾新建冶煉廠已經(jīng)達(dá)產(chǎn),西部礦業(yè)新系統(tǒng)狀況也在好轉(zhuǎn),2018年三個系統(tǒng)產(chǎn)量有望超過2017年;文山鋅銦新建產(chǎn)能、四環(huán)鋅鍺擴(kuò)產(chǎn)產(chǎn)能預(yù)計在2018年年中投產(chǎn)。但2018年上半年,原料供應(yīng)問題將繼續(xù)影響冶煉廠生產(chǎn)的穩(wěn)定性,不排除再度出現(xiàn)階段性集中檢修的可能。預(yù)計下半年起,原料供應(yīng)將會逐步緩解,全年鋅錠產(chǎn)量有望實現(xiàn)增長,不過,環(huán)保安全問題導(dǎo)致突發(fā)性減、停產(chǎn),進(jìn)而影響鋅錠供給增量的風(fēng)險仍存。

3.鋅錠消費或?qū)⒕S持低增速,超預(yù)期潛力仍存。

2017年,初端消費在環(huán)保的持續(xù)影響下,鋅價高企但成本難向下游傳導(dǎo),整體開工率表現(xiàn)平平。但是整體產(chǎn)能有所增加,特別是鍍鋅、氧化鋅等領(lǐng)域,均出現(xiàn)傳統(tǒng)主要生產(chǎn)區(qū)域產(chǎn)能未減,又在一些新的區(qū)域增加了產(chǎn)能投放,將成為2018年鋅錠消費保持增速的一個有力支撐。終游消費方面,預(yù)計2018年房地產(chǎn)、汽車、基建增速均會出現(xiàn)下降,但大概率仍會保持增速。

2017年環(huán)保督查強度史無前例,又伴有“一帶一路”會議、全運會、十九大等重要事件,對于鋅錠的初級及終端消費均有較大的影響。國家大政策環(huán)境下,2018年的環(huán)保強度仍將維持,但是隨著行業(yè)整合整改的進(jìn)行,影響的邊際效應(yīng)將會減弱。

當(dāng)然,消費端也存在可能超預(yù)期的因素。一方面,目前下游消費各環(huán)節(jié)的原料庫存、產(chǎn)品庫存均不多,存在一定的補庫需求;二是2017年末因為環(huán)保因素,很多土建類工程并未如期進(jìn)行,也會在今年有趕工的需求。

4.鋅錠供需矛盾鈍化,鋅價將呈現(xiàn)高位寬幅震蕩。

隨著國內(nèi)外礦山增量的釋放,全球鋅錠供應(yīng)的缺口在逐步減小,供需矛盾逐漸鈍化,前兩年持續(xù)的趨勢性行情難以重現(xiàn),更多是在全球較低的庫存消費比的背景下,出現(xiàn)階段性供需矛盾,造成行情的大幅波動。基于遠(yuǎn)期供給量增加的預(yù)期,2018年價格將會伴隨著礦產(chǎn)的增量與預(yù)期之間的相互印證,呈現(xiàn)高位寬幅震蕩。預(yù)計倫鋅主流波動區(qū)間在2800~3600美元/噸,滬鋅主力合約主要運行區(qū)間在23000~28000元/噸。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

現(xiàn)代礦業(yè)(2021年12期)2022-01-17 07:30:32

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

河北地質(zhì)(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

礦產(chǎn)勘查(2020年7期)2020-12-25 02:43:42

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34