企業風險承擔與盈余管理行為研究

2018-03-26 16:02:50李鳳翔

國際商務財會 2018年1期

李鳳翔

【摘要】以資本市場普遍存在的盈余管理現象為研究背景,基于盈余管理和風險承擔的相關理論,運用2007~2015年我國非金融業A股上市公司的數據對企業風險承擔與盈余管理的關系進行實證檢驗的結果表明:企業風險承擔會導致盈余管理水平的提高;國有產權性質以及公司規模的增大會削弱風險承擔與盈余管理之間的正相關關系。該結論為政府和企業制定相關規定對盈余管理問題進行治理提供了參考。

【關鍵詞】企業風險承擔;盈余管理;產權性質

【中圖分類號】F275

盈余管理一直是學術界重點關注的問題。盈余管理問題的存在一方面擾亂了資本市場的秩序,另一方面也給投資者帶來了一定程度的傷害。雖然國內外學者已經對這一問題進行了廣泛的研究并根據研究結果提出了相關的意見和建議,但近年來,上市公司盈余管理現象仍然非常普遍,為了更好地對盈余管理問題進行治理,需要從新的角度對該問題進行分析。作為公司治理的另一個重要內容,風險承擔問題近年來逐漸受到學術界的關注,但風險承擔對盈余管理的影響卻一直未得到重視。目前,部分研究表明,一定程度的提高風險承擔水平能夠提高公司績效并最終起到提高公司價值的作用;也有一些學者認為,風險承擔會加大股價的波動程度,影響公司價值。但無論是公司績效、公司價值還是股價,都與公司盈余存在著密切的聯系,由此可以看出,企業風險承擔水平的變動會在企業盈余上得到體現,因此,也會在一定程度上影響企業的盈余管理行為。基于以上背景,本文以我國非金融行業A股上市公司為樣本,分析企業風險承擔與盈余管理之間的關系。

一、文獻回顧

(一)盈余管理的影響因素

從企業層面來看,盈余管理的影響因素主要包括以下幾個方面:第一,公司股權結構的差異會導致不同的盈余管理行為。黃雷等(2012),王昌銳等(2012)發現上市公司終極控制人持股比例越大,盈余管理程度越高,而股權制衡度的增加會對盈余管理行為產生抑制作用。李延喜等(2011),孫光國等(2015)研究表明,機構投資者持股比例與上市公司盈余管理呈負相關。同時,李善民等(2011)、羅付巖(2015)發現,機構投資者長期持股對盈余管理行為產生顯著的抑制作用,短期持股容易出現短視行為進而提高盈余管理水平。第二,董事會特征方面,Lo et al(2010),王昌銳等(2012)認為董事會規模增加會降低盈余管理程度。Shu et al(2015)認為,外部關聯董事的存在能提高本公司董事會的監督效果并對盈余管理產生抑制作用。龔光明等(2013)發現財務專家型獨立董事可以起到有效監督上市公司盈余管理行為的作用。Kyaw et al(2015)則發現一個男女比例平衡的董事會能減輕上市公司的盈余管理行為。第三,管理層特征及人員變動會對盈余管理產生影響,周澤將(2014)認為,女性高管容易降低公司治理效率,提高盈余管理程度。何威風(2015)認為,上市公司盈余管理行為與董事長/總經理的性別、學歷差異呈正相關,與任職時間差異呈負相關,與年齡差異的相關性不大。同時,關鍵等(2017)發現CEO變更也會顯著地提高盈余管理水平。第四,薪酬激勵機制的設置會導致盈余管理行為的差異。傅頎等(2013)、Achilles et al(2013)、楊志強等(2014)認為薪酬與績效掛鉤以及內部薪酬差距的增大會引發盈余管理動機,提高盈余管理程度。而許丹(2016)則發現薪酬激勵能抑制盈余管理行為,股權激勵會促進盈余管理行為。第五,公司戰略也會對盈余管理產生影響,孫健等 (2016)的研究表明,公司戰略越激進,公司盈余管理水平越高。

(二)企業風險承擔的經濟后果

目前的研究顯示,風險承擔會通過不同的路徑對企業產生影響。第一,風險承擔會影響公司經營業績和內在價值。John(2008)發現,企業風險承擔與公司成長性呈正相關,特別是在提高生產率方面效果顯著。Imhofet al(2014)的研究表明,企業風險承擔與公司未來價值呈正相關,高水平的盈余預測會減弱二者之間的正相關關系。余明桂等(2013)則認為,從長遠來看,提高企業風險承擔水平能提高公司價值。董保寶(2014)以新設立的企業作為研究對象,發現風險承擔與公司績效呈現倒U型的關系。第二,風險承擔會對企業的資本結構,股價波動以及資本配置效率等多方面產生影響。Dong et al(2010)發現,企業風險承擔水平的增加會導致次優資本結構①的產生。王陽等(2012)研究了風險承擔與股價的關系,發現風險承擔水平的增加會加劇股價波動的幅度。蘇坤(2015)則發現,風險承擔水平的提高能使企業更充分地利用投資機會,實現資本的有效配置。

(三)文獻述評

通過上述文獻回顧發現,學術界對盈余管理影響因素的研究成果較為豐富,并在不斷地細化和完善。而關于風險承擔經濟后果的研究,學術界的關注點主要集中在資本配置效率、經營績效、公司價值等方面,并得到了相對一致的結論,即提高風險承擔水平對資本配置效率、經營績效以及公司未來價值的提高都具有正向的促進作用。然而,本文認為,盈余管理影響因素與風險承擔經濟后果兩方面的研究仍有值得完善的地方:第一,盈余管理影響因素的研究成果雖較為豐富,但很少有學者從風險的角度對盈余管理行為進行解釋。第二,關于企業風險承擔經濟后果的研究目前只有少數幾個方面,缺乏系統性和全面性的分析,存在非常大的拓展空間,其中對風險承擔與盈余管理關系的研究較少。綜上,本文將嘗試對二者的關系進行探討。

二、理論分析和研究假設

(一)企業風險承擔與盈余管理

盈余管理是公司治理的重要內容之一。盈余管理的本質是在不違反企業會計準則的前提下對企業盈余進行控制,從而達到利益最大化的目的。風險承擔是對企業投資項目風險水平的一種衡量。一方面,提高風險承擔水平會增加企業盈余的波動程度。風險較高的項目一般伴隨著較大的前期投入和較長的投資收益期。由于前期資本投入較大、收入較低,經營利潤會維持在一個較低的水平;但根據高風險與高收益對應的特點,高風險項目如果運營順利,其后期的經營利潤將迅速提升,從而提高了盈余的波動幅度。由于公司業績與股價存在正相關關系,受到盈余波動幅度的影響,股價波動幅度也隨之增大。另一方面,本文在文獻綜述中提到,風險承擔是生產力發展和經濟持續增長的基本要素,風險承擔與公司的未來價值呈正相關。從長遠來看,由于風險與收益存在一定的對應關系,與低風險項目相比,高風險項目會提高一定時期內企業的盈余總量,從而加快資本積累和股東價值的提高。當公司投資和成功運營高風險項目并獲得較高的會計利潤和現金流入時,投資者就會做出有益的反映,從而形成較高的回報并提高公司市場價值(Imhofetal,2014)。綜合上述分析,風險承擔對企業產生的影響存在一定的兩面性。其一,提高風險承擔水平會增大企業盈余的波動程度。其二,從長遠發展的角度考慮,風險承擔有助于企業資本的積累,實現股東價值最大化,是企業未來價值持續增長的源泉。因此,本文認為,當風險承擔導致公司盈余出現較大波動時,一方面,管理層可能運用“洗大澡”的盈余管理手段進一步降低風險承擔前期業績水平,為后期業績增長做鋪墊;另一方面,管理層也有動機通過盈余管理將一段時間內的盈余總量在各個年份中進行調整,從而達到平滑利潤,減少公司盈余波動的效果,保持投資者、債權人對公司未來發展的信心。綜上,本文提出第一個研究假設。

假設1:企業風險承擔會導致企業盈余管理水平的提高

(二)企業風險承擔與盈余管理之間的調節效應

1.產權性質的調節效應

由于國有企業與非國有企業在公司治理方面存在較大差異,因此本文將產權性質加入到企業風險承擔與盈余管理的關系中進一步探討。一方面,由于制度背景不同,與非國有企業相比,國有企業的經營目標具有較強的政治特征,如維護經濟穩定、提供就業崗位等,對經營業績的要求相對較低(曲紅燕等,2014)。從這一觀點來看,風險承擔導致的業績波動對國有企業高管盈余管理行為的影響可能較小。另一方面,從管理者激勵機制考慮。在非國有企業中,由于晉升空間有限,與績效掛鉤的薪酬激勵是經理人激勵的主要形式。而國有企業存在較大的晉升激勵,其經理人不僅可以在企業內部晉升,還可以晉升至級別更高的企業或政府部門。而對高管晉升的評價與政治目標存在較大關聯,公司績效僅是考核經理人的標準之一,這樣的激勵機制分散了績效薪酬激勵在管理層激勵中的作用。因此,當風險承擔水平提高導致業績波動增大時,國有企業的經理人盈余管理的動機較小。綜上,本文提出第二個假設。

假設2:國有產權性質會削弱風險承擔對盈余管理的促進作用

2.公司規模的調節效應

根據政治成本假說(Watt etal,1978),公司規模將影響政府對企業的關注和干預程度,從而影響企業會計政策的選擇,公司規模越大,受政府干預和外部監督的程度越高。另一方面,從公司內部控制的角度出發,規模較大的公司具有更加完善而嚴謹的內部控制體系(Weilietal,2005),這對經理人的盈余管理行為起到了一定的約束作用。因此,當風險承擔水平增加導致業績波動增大時,由于政治成本較高并受到較為完善的內部控制體系的約束,規模較大的公司盈余管理水平較低。

假設3:公司規模越大,風險承擔對盈余管理的促進作用越弱

三、研究設計

(一)數據來源

考慮到風險承擔變量計算的連續性,本文選擇2007年以前上市的A股上市公司為樣本,提取了2007~2015年的數據進行研究,樣本數據從國泰安數據庫獲取。在獲得初始數據之后對以下數據進行了剔除:第一,ST以及退市的公司;第二,銀行、保險公司等金融上市公司;第三,數據缺失的上市公司;第四,與樣本總體取值相差較遠的極端值。最后獲得了8 661個樣本。

(二)模型構建

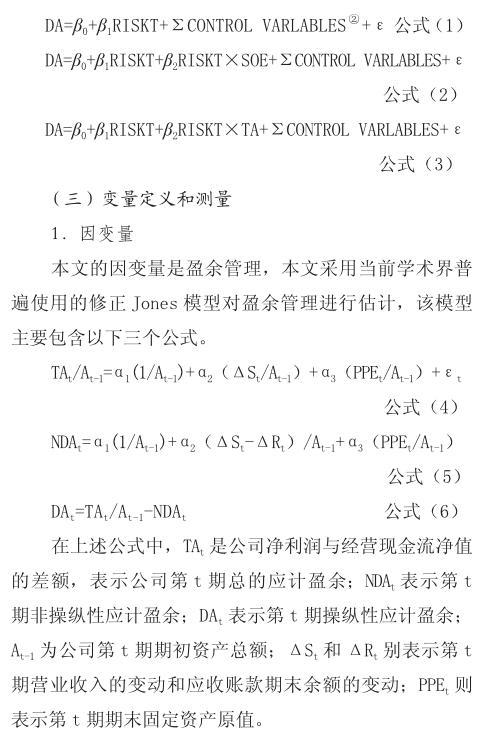

根據上述理論分析和提出的研究假設,本文構建了以下基本理論模型:

首先,根據式(4)對處理后的數據進行分行業分年度回歸,從而得到系數α1、α2、α3;第二,將這三個系數代入到式(5)中求出非操縱性應計盈余NDAt;最后,用總應計數減去非操縱性應計數就得到操縱性應計數,即公司盈余管理的替代變量③。

2.自變量

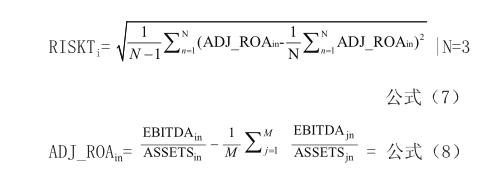

本文的自變量是風險承擔。對于一個企業而言,風險承擔可以通過多方面表現出來,例如:較大的研發支出,較高財務杠桿等,但這些指標都是從一個單一的角度來反映企業風險承擔水平。為了更全面地對風險承擔水平進行詮釋,學術界大多采用一定時期內企業盈余的波動性對該變量進行衡量。因此,本文也采取這種衡量方法。相關公式如下,其中,ROA等于公司息稅及折舊攤銷前的利潤(EBITDA)除以當期期末總資產。ADJ_ROAin是公司i在第n年的ROA與行業平均值的差額,n取1到3。首先運用式(8)對ROA分行業進行調整,再運用式(7)計算ADJ_ROAin的樣本標準差得到公司i的風險承擔水平。

3.控制變量

本文從公司基本特征、公司財務特征以及公司治理特征這三方面進行控制變量的選擇,主要控制變量描述參見表1。

(四)描述性統計

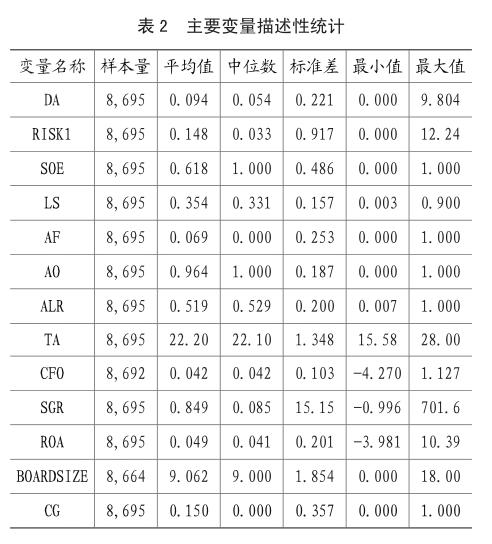

表2是主要變量的描述性統計結果。由表2可以看出,我國A股上市公司的盈余管理平均值為0.094,中位數為0.054,表明上市公司普遍存在一定程度的盈余管理。風險承擔的平均值為0.148,中位數為0.033,二者之間差距較大,表明均值受極端值的影響較為嚴重,參考價值較低;從中位數來看,50%的公司風險承擔指標低于0.033,表明我國上市公司的風險承擔水平仍普遍較低。產權性質的平均值為0.618,表明樣本中61.8%的公司是國有控股公司。第一大股東持股比例的均值為0.354,中位數為0.331,表明我國上市公司股權集中的現象較為普遍。會計師事務所和審計意見的平均值分別為0.069和0.964,一方面說明選擇“四大”會計師事務所進行年度審計的上市公司較少,本土會計師事務所的市場占有率較高;另一方面說明了上市公司在年度審計中絕大多數都能獲得標準無保留審計意見。營業收入增長率的均值為0.849,中位數為0.085,方差為15.15,表明不同上市公司營業收入的增長率差異較大。最后,董事會規模與董事長與總經理是否為同一人這兩個指標的平均值分別為9.062和0.015,說明我國上市公司董事會平均規模為9人,董事長和總經理同為一人的公司占總體的15%。

(五)相關性分析

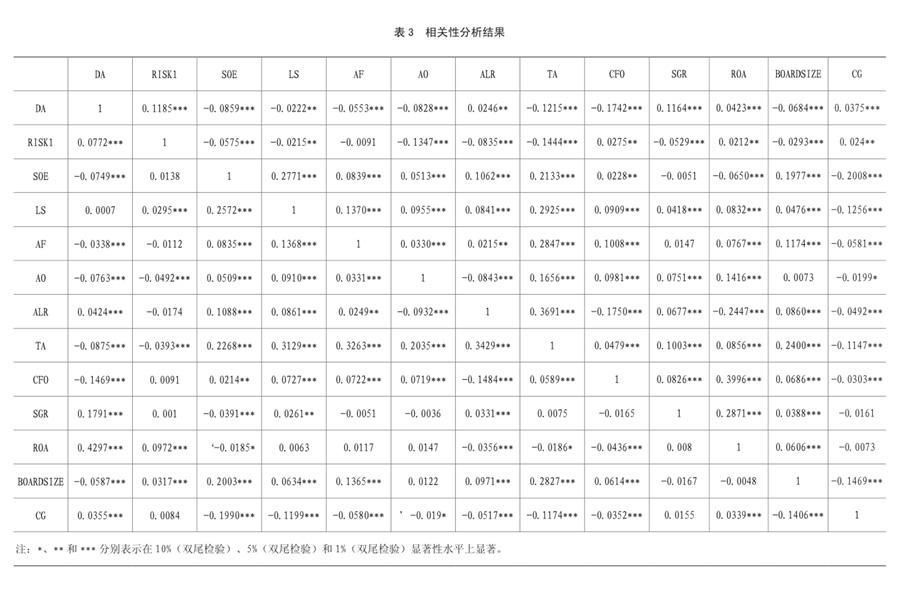

本次研究所涉及變量的相關性分析結果(表3)顯示,無論是pearson分析還是spearman分析,風險承擔與盈余管理都呈正相關并在1%顯著性水平上顯著,這初步表明了風險承擔與盈余管理的關系較為緊密,提高風險承擔水平會加劇上市公司盈余管理的程度。另外,單獨考慮兩兩變量之間的關系,分析結果顯示,盈余管理與產權性質、會計師事務所、審計意見、公司規模、經營現金流以及董事會規模呈顯著的負相關關系,與資產負債率、營業收入增長率、盈利能力,董事長與總經理是否為同一人呈顯著的正相關關系。

四、研究過程和結果

(一)多元回歸分析

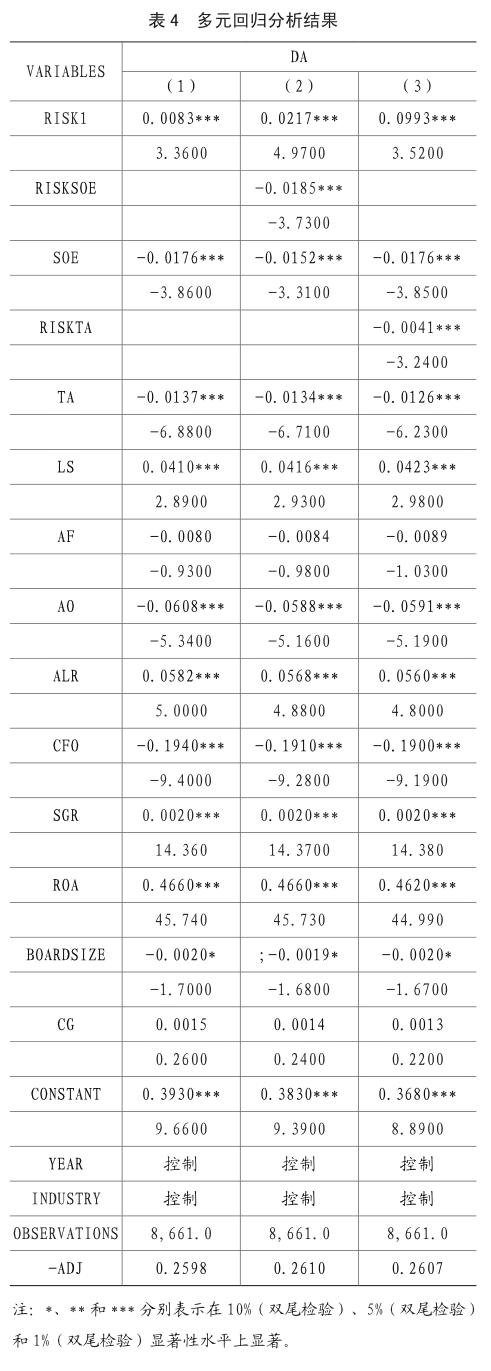

本文主要采用STATA14.0對數據進行回歸處理,表3為采用隨機效應進行回歸的結果,(1)表示基本模型的回歸結果,(2)是加入了風險承擔與產權性質的調節項的回歸結果,(3)則是加入了風險承擔與公司規模的調節項的回歸結果。首先從基本模型的結果進行分析:第一,風險承擔的相關系數為0.0083,并且在1%顯著性水平上顯著,這表明風險承擔與盈余管理呈正相關的關系,風險承擔水平每增加1個單位,盈余管理將提高0.0083個單位,這一結果與假設1相符;第二,審計意見與盈余管理呈顯著負相關,表明我國上市公司的審計意見具有一定的可靠性;第三,產權性質、公司規模、經營現金流、董事會規模的系數均顯著為負,一方面表明企業的國有產權性質能抑制盈余管理程度,另一方面,公司規模越大,經營現金流越充沛、董事會規模越大,盈余管理的程度越低;第四,盈余管理與第一大股東持股比例、營業收入增長率、盈利能力均呈顯著負相關,表明第一大股東持股比例的提高容易導致其對上市公司的控制,增加盈余管理程度,同時,營業收入增長率較高,盈利能力較強,盈余管理的程度也較高。其次,將風險承擔與產權性質的交乘項加入到模型中進行回歸發現,該交乘項的系數為-0.0185,并在1%的顯著性水平上顯著,表明國有產權性質能夠緩解風險承擔對盈余管理的促進作用,這一結果與文章的假設2相一致。最后,將風險承擔與公司規模的交乘項加入到模型中進行回歸發現,該交乘項的系數為-0.0041并在1%的顯著性水平上顯著,表明公司規模越大,風險承擔對盈余管理的促進作用越小,該結果與假設3一致。

(二)穩健性測試

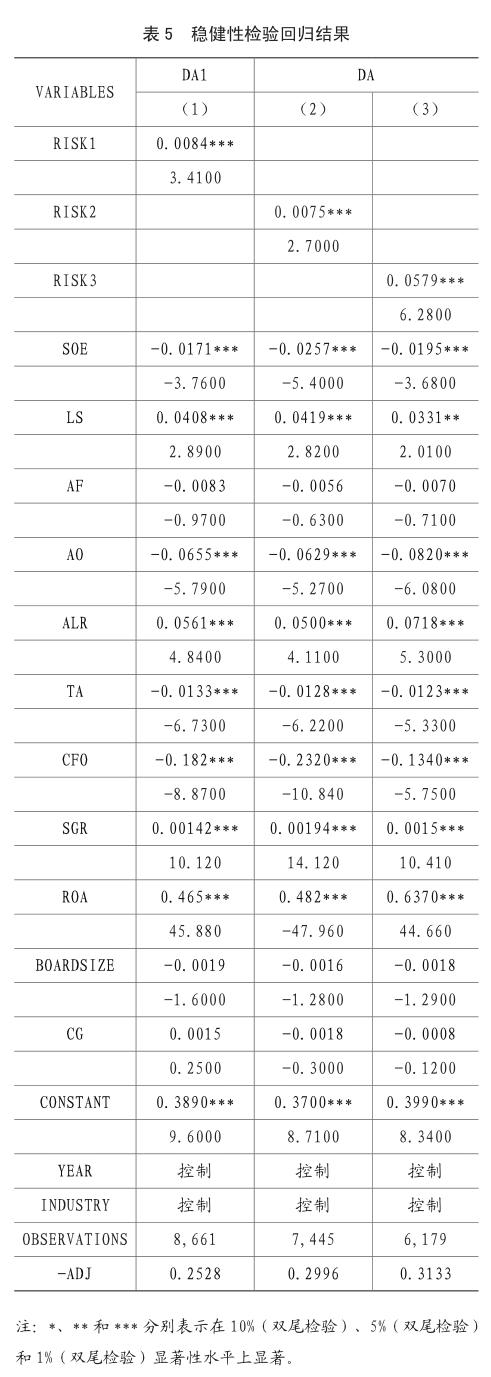

本文通過變換因變量和自變量的衡量標準進行穩健性檢驗:第一,利用基本瓊斯模型計算的應計盈余管理作為盈余管理的替代變量代入模型中進行回歸分析,結果如表5第(1)列所示,風險承擔與盈余管理的相關系數為0.0084,且顯著性水平為1%。第二,本文采用了替換N值的方法計算風險承擔的替代變量,即使將式(7)中N的取值由3變成4和5。回歸結果顯示如表5第(1)和第(2)列所示,風險承擔的系數分別為0.0075和0.0579,并在1%的顯著性水平上顯著。綜上,回歸結果穩健。

五、結論與建議

本文首先以盈余管理現象為基礎,引入風險因素,提出了企業風險承擔對盈余管理的影響這一研究課題。其次,對盈余管理的影響因素和風險承擔的后果這兩個方面的文獻進行了回顧和總結。隨后,討論了風險承擔與盈余管理的關系以及產權性質和公司規模在二者關系中的調節作用,并提出了研究假設。最后,本文選擇2007~2015年我國非金融業A股上市公司為研究樣本進行了實證檢驗。研究結果顯示:第一,企業風險承擔與盈余管理存在顯著的正相關關系,風險承擔會提高上市公司的盈余管理水平。第二,國有產權性質和公司規模的增大會削弱風險承擔對盈余管理的促進作用。

根據上述研究結論,本文認為,通過盈余管理行為來美化和掩蓋企業風險承擔產生的真實經濟后果是不可取的,這一行為的不當使用將在一定程度上損害股東的利益,擾亂資本市場的秩序。因此,應從以下幾個方面對這一行為進行規范和治理:首先,從政府的角度考慮,一方面應在鼓勵企業進行風險承擔的同時出臺相關政策對與其相關的盈余管理行為進行規范和限制,另一方面可以通過提高監管和懲罰力度等方式,起到一定的政策威懾效果。其次,從企業的角度考慮,一方面,上市公司應建立健全內部控制制度和經理人激勵懲罰制度,同時提高董事會和監事會監督的有效性,對經理人的盈余管理行為進行約束和治理;另一方面,企業在進行風險承擔時應量力而行,并采取適當措施對風險承擔的水平進行控制,例如建立專門的風險管控小組或請第三方中介機構對投資項目進行評估,根據企業的具體情況嚴格控制風險承擔的水平,避免因風險承擔水平過高導致盈余波動過大,進而引發盈余管理動機;最后,從會計師事務所的角度出發,注冊會計師應保持高度的職業警覺,秉承客觀公正的態度對上市公司進行審計,警惕被審計公司運用盈余管理來掩蓋風險承擔的真實經濟后果。

主要參考文獻:

[1]黃雷,齊振威,葉勇.上市公司股權結構與盈余管理研究.經濟體制改革.2012(5):143-146.

[2]王昌銳,倪娟.股權結構、董事會特征與盈余管理.安徽大學學報:哲學社會科學版,2012,36(1):141-149.

[3]李延喜,杜瑞,高銳.機構投資者持股比例與上市公司盈余管理的實證研究.管理評論.2011,23(3):39-45.

[4] 孫光國,劉爽,趙健宇.大股東控制、機構投資者持股與盈余管理.南開管理評論.2015,18(5):75-84.

[5]李善民,王媛媛,王彩萍.機構投資者持股對上市公司盈余管理影響的實證研究.管理評論.2011,23(7):17-24.

[6]羅付巖.機構投資者異質性、投資期限與公司盈余管理.管理評論.2015,27(3).

[7]Lo A W Y,Wong R M K,Firth M.Can corporate governance deter management from manipulating earnings Evidence from related-party sales transactions in China. Journal of Corporate Finance.2010.16(2):225-235.

[8]Shu P G, Yeh Y H, Chiu S B,et al.Board external connectedness and earnings management.Asia Pacific Management Review. 2015.71(4):265-274.

[9]龔光明,王京京.財務專家型獨立董事能有效抑制盈余管理嗎?--來自深市2003-2011年的經驗證據.華東經濟管理.2013(12):1-9.

[10 Kyaw K, Olugbode M, Petracci B. Does Gender Diverse Board Mean Less Earnings Management Finance Research Letters. 2015. 14:135-141.

[11]周澤將,修宗峰.女性高管能降低盈余管理程度嗎?——基于中國資本市場的經驗證據.中南財經政法大學學報, 2014(5):95-102.

[12]何威風.高管團隊垂直對特征與企業盈余管理行為研究.南開管理評論.2015,18(1):141-151.

[13]關健,段澄夢.CEO變更與盈余管理-基于PSM和DID方法的分析.華東經濟管理.2017,31(1):126-135.

[14]傅頎,鄧川.高管控制權、薪酬與盈余管理.財經論叢.2013(4):66-72.

[15]Achilles W W,Blaskovich J,Pitre T J.The Relationship Between Compensation,Motivation, and Earnings Management. Journal of Applied Business Research. 2013. 29(29).

[16]楊志強,王華.公司內部薪酬差距、股權集中度與盈余管理行為——基于高管團隊內和高管與員工之間薪酬的比較分析.會計研究,2014(6).

[17]許丹.高管薪酬激勵是否發揮了既定效用——基于盈余管理權衡視角的經驗證據.現代財經-天津財經大學學報,2016(3):73-89.

[18]孫健,王百強,曹豐,劉向強.公司戰略影響盈余管理嗎?管理世界,2016,No.270(3):160-169.

[19]Kose, John,L.Lubomir,and Y.Bernard.Corporate Governance and Risk‐Taking.Journal of Finance63.4(2008):1679-1728.

[20]Imhof M J, Seavey S E.Corporate risk-taking, firm value and high levels of managerial earnings forecasts.Advances in Accounting,2014,30(2):328-337.

[21]余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究.2013(1):149-163.

[22]董保寶.風險需要平衡嗎:新企業風險承擔與績效倒U型關系及創業能力的中介作用.管理世界.2014(1):120-131.

[23]Dong Z, Wang C,Xie F. Do executive stock options induce excessive risk taking Journal of Banking & Finance. 2010.34(10):2518-2529.

[24]王陽,鄭春艷.上市公司風險承擔對股價波動的影響研究[J].價格理論與實踐.2012(3):57-58.

[25]蘇坤.管理層股權激勵、風險承擔與資本配置效率.管理科學.2015,28(3):4-25.

[26]曲紅燕,武常岐.公司治理在制度背景中的嵌入性——中國上市國有企業與非國有企業的實證研究.經濟管理,2014(5):175-188.

[27]Watts R L, Zimmerman J L. Towards a Positive Theory of the Determination of Accounting Standards. Social Science Electronic Publishing 1978.53(1):112-134.

[28]Ge W,Mcvay S.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes‐Oxley Act.Social Science Electronic Publishing. 2005.19(3):6439-52.